2018, Vol. 10

2018, Vol. 10

2. 西南大学经济管理学院, 重庆 400044

2. School of Economics and Management, Southwest University, Chongqing 400004, China

管制是针对某个领域采取监督手段,以期避免或减少可能发生的危险。就传统观点而言,行政管制是指行政机关采取的危险预防行为,包括完全禁止、特许、许可、事前报备、事后管制和完全自由等类型。环境管制是一种风险管理的法制,是现代国家所构建的意欲通过理性调控方式来达成一定管制目的的政府体制。环境管制不同于传统秩序法的“危险防御”的管制体系,其要求在可能的损害发生之前,或者在确定损害会发生之前即采取环境管制措施。在过去的近十年里,以预防原则为核心的环境管制在促进企业控制污染排放、推进清洁生产以及保护生态环境方面发挥了重要作用。然而,由于我国《土壤污染防治法》尚未正式颁行,即便《中华人民共和国环境保护法》《中华人民共和国农业法》《中华人民共和国土地管理法》等法律文件中做出了一些有关土壤污染防治的规定,但这些规定之间缺少内部协调,抑或存在执法上的一些冲突,这在一定程度上导致了土壤污染治理和修复的滞后。当政府部门正式环境管制对企业污染行为的合法调节失效或无法发挥完全的作用时,当地居民或一般社会大众可能会采取其他的抗争行为,制造压力以争取社会的重视。例如,小区居民或者污染受害者对土壤污染的主体做出补偿的要求、社会大众对工厂选址的排斥或道德劝说、肢体抗争或者言语回击等,这些抗争活动都属于非正式的环境管制,目的在于迫使政府采取行动让企业减少污染并进行谈判。

随着新环保法的实施,环境管制将越来越严格,企业的防污投资和运营成本也会大幅提高。在利润最大化的考虑下,企业需要在守法成本、缴纳罚款和社区压力之间进行决策[1]。因此,正式与非正式的环境管制对企业的土壤污染防治行为都有着不可忽视的影响。本文将分析正式与非正式的环境管制和企业土壤污染防治行为之间的关系,以情境脚本的方式模拟在不同压力情形下企业的土壤污染防治行为,以期了解正在酝酿的土壤污染防治法应以何种制度设计为佳,这对于我国未来土壤环保法规的制定具有重要的参考价值。

1 环境管制与企业环境行为综述 1.1 正式与非正式环境管制政府相关机构按照法律条文进行的环境管制称为正式管制,正式环境管制是通过公权力界定社会与经济的诱因结构来规范企业的环境行为进而达到减少污染的目的。维持经营合法性是企业基本的经营目标,如果企业行为不符合法律规范,除了对自身的商誉造成伤害外也可能遭受罚款;另一方面,企业为了保持企业形象和提高竞争力也会表现出预防或控制污染以及履行环境义务的积极环境行为[2]。然而,我国现有土壤污染防治的相关规定分散化、碎片化明显,土壤污染防治的正式管制缺少内部协调、体系完整的法律规范指引。我国湖北、福建、湖南、河南、广东、吉林等省份开展了土壤污染防治地方立法的探索实践,但仍然需要在国家层面上制定土壤污染防治的专门法律,以满足土壤污染防治工作的需要。随着相关法制的完善,毋庸置疑地是企业面临的环境管制标准将更加严格。这样,企业在利润最大化的考虑下,尚需在守法成本、缴纳罚款和社会压力之间做出决策,抑或需要调整既有的生产模式并降低污染排放量,以符合法定的环保标准。

相对于正式环境管制,非正式环境管制是政府体制之外对企业的经营活动无法忽视的监督力量,包括社区居民对环境损害的申诉和控告、民众对环境污染的抗争、社会舆论的压力、拒买企业产品等。正式环境管制有时会因为违法行为的稽查力度或者经济与市场因素的影响,使得正式环境管制的成效不够明显。例如,不易找到替代能源或替代能源价格比较昂贵时,目标利润最大化的企业可能宁可缴纳环境保护税或进行排污权许可交易也不调整生产模式与设备,此时,非正式环境管制就自然地成为企业生产过程中除了一般生产要素以外的另一资源要素。当政府传统的环境管制措施无法满足民众对于环境保护的要求时,就可能会引发利益相关者对环境污染企业的抗争。对于环保监督机构无法发现的隐藏性污染或者夜间与监测时间以外开工的间断性污染,非正式管制力量更容易掌握证据并进行监督,也能更为机动地采取实时的抵制活动。这些抗争与抵制活动将会影响企业的防污计划、投资方向、经营政策等,从而达到企业减少污染排放的目的。

综上所述,由于环境问题的外部性和市场失灵问题,利用环境管制干预企业的环境行为成为一个必要的选择。研究环境管制对企业环境行为的影响,不仅有助于评价企业环境行为的表现水平,而且有助于环境政策实施效果的评价。

1.2 企业的环境行为以往企业环境污染控制政策的制定与实施往往是自上而下的模式,缺乏自下而上的思考和实践,这使得我国的环境政策往往得不到很好的实施,也降低了环境政策的实施效果。企业环境行为的研究是从微观动力学角度,对企业的污染控制与清洁生产等行为进行分析,识别影响改善企业环境行为的关键因素,从而找到改善企业环境行为的最优方式,对政府制定有效的环境政策有着积极和迫切的意义。Sarkar [3]认为,企业环境行为是为了平衡环境和经济效益而推行的一系列战略措施,可能是源自外界的压力,或者是为了降低环境污染而采取的比较积极的管理手段。参考对企业环境行为的分类[4, 5],整理出三类主要的土壤污染防治行为,分别为土壤污染的防治相关准则、防治管理系统、防治技术与设备投资。建立企业准则是企业土壤污染防治的环境策略之一,世界200强企业中超过半数都有自己的企业准则[6]。准则虽然不具强制力,仅是企业内部自行决定与规范,但确实会对企业绩效有正面的激励效果。土壤污染防治管理系统,是企业通过利用计算机软硬件、人员及数据等信息技术,从各个部门收集污染的监控与预防资料,以减少不必要的土壤污染与损害的管理系统。土壤污染的防治技术与设备投资指的是企业投资与引进相关节能技术,或者购置相关节能、环保与资源回收等设备等[7]。本文对企业土壤污染防治行为的研究也集中在以上三个方面。

1.3 环境管制与企业土壤污染防治行为正式环境管制使得企业的生产决策产生变化,企业必须调整其既有的生产模式,以符合当下正式环境管制的规范和检查。当正式环境管制变得越多越严时,企业面对未来管制政策的不确定性将会提高;企业有诱因去建立相关的防治准则,优化土壤污染防治管理系统以及进行防治技术与设备投资,以便符合环境管制政策的要求。近年来也有文献讨论了政府环境管制对企业环境行为的影响。例如,Bansal和Roth发现企业之所以愿意环境保护的三大原因是竞争力、合法化与环境责任[8]。然而,发展中国家环境管制政策的实行和当地经济发展、实际的环境品质有着很强的关联性[9]。因此,本文将用实验的方法模拟我国的政府管制政策,研究正式环境管制对企业的土壤污染防治行为的影响。

研究表明,利益相关者和正式制度均扮演着影响企业环境行为的外部压力的角色。Melnyk等[10]认为基于利益相关者的力量及合法性,管理者不得不提出应对的办法来解决利益相关者的需求。企业如果想要永续经营,就必须以各种策略与作为满足不同利益相关者的需求。Wang [11]以中国工厂为调查对象的研究也表明,社区压力和征收污染税对企业污染控制而言都是很强的诱因,社区压力对污染的排放有显著的负向影响效果。近年来,我国政府公布了庞大的治污计划,伴随着民众法治与环保意识的不断提高,非正式环境管制将是未来土壤污染治理中不可忽视的社会力量。本文将关注这些非正式环境管制力量如何影响企业的土壤污染防治行为,以期明确在未来的土壤污染防治法律中,将如何以及多大程度上体现非正式的环境管制力量,从而通过法律制度设计促使企业改进生产流程、减少能源损耗以达到减少土壤污染的目的。

2 研究设计 2.1 研究方法本文以情境问卷的方式控制正式管制与非正式管制的压力强弱,创造一种人为的管制情境并取得所需的信息,然后根据此信息分析评判正式环境管制与非正式环境管制的强弱对企业土壤污染防治行为的影响,从而回应政府在即将颁行的土壤污染防治法中应采取何种政策工具,以有效地影响企业的土壤污染防治行为。情境实验法是一种针对特定目的而设计的在情境中进行观察的方法,如果能够妥善地控制外在变量与环境,则非常适合有因果关系的研究问题。Volkery和Ribeiro [12]关于政策工具的模拟研究提出了五个阶段的步骤:确认政策议题、建立政策议题框架、发展政策衡量工具、应用政策工具、政策工具成效评价或终止。由于本研究无法验证实际应用政策工具,因此只进行前三个步骤的研究。

2.2 情境问卷设计企业在面对环境管制和降低环境污染的需求时,可采取过程控制和结果控制两种方式应对[13]。基于此,本文在模拟尚未通过的《土壤污染防治法》的研究过程中,将以运作流程规范(事前和事中环境管制所确立的规范)代表正式环境管制的过程控制层面,污染违规罚金(事后环境监管所确立的责任规范)代表正式环境管制的结果控制层面。其中,运作流程规范有低、一般和高三种不同压力的强弱组合,而污染后违规罚金有低、一般、高和很高四种不同压力的强弱组合(表 1)。

| 表 1 正式环境管制的压力设计 |

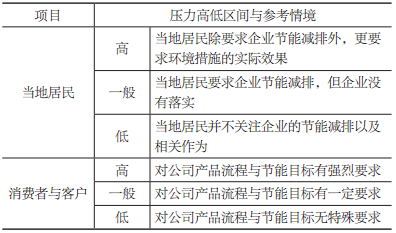

本文依照Mitchell等与Ullmann建议[14, 15],将非正式环境管制来源定位为对企业经营具有权力、合法性与急迫性的团体或个人。但是,每一个利益相关者对企业的影响也是不均等的。例如,Broods和Sethi [16]研究结果显示顾客和小区居民对于企业的环境管理计划有很大的影响。Hettiget等[17]以社会和经济情形相差很大的美国和印度尼西亚做比较,发现体制外抗争行为的存在不因为国家的富强与贫弱而有太大的差别。本文借鉴以往学者的研究观点,也将从消费者与客户、当地居民等两个方面进行非正式环境管制的研究。非正式环境管制两个自变量均有低、一般和高三种不同压力的强弱组合(表 2)。

| 表 2 民众环境压力设计 |

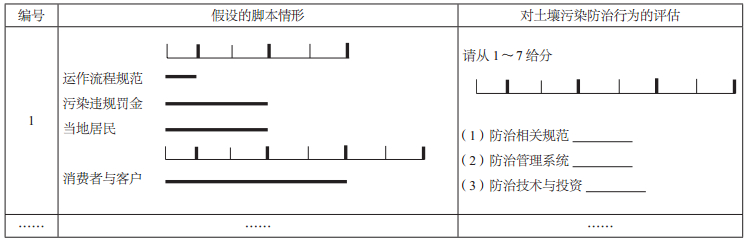

本文的因变量是企业在不同环境压力情境下的土壤污染防治行为。本文将企业土壤污染防治行为划分为土壤污染防治相关规范、土壤污染防治管理系统、土壤污染防治技术与设备投资等三个层面,要求被调查企业的负责人在这三个方面从1~ 7的分值给予评价(表 3)。

| 表 3 假设的脚本情形示例 |

基于实验设计中受测者的判断原则[18],使用4项决策参考变量时需要参考变量的5倍,也就是至少20个模拟情境。因此,20个情境既能涵括本研究所需的情境样本,又能使每个情境均模拟不同环境管制压力下的土壤污染防治行为。尽管政策线索的区间是假设性的,但其组合是过去曾发生或未来可能发生的。该步骤的主要目的是找出相关问题与政策体系上的可能响应,以及不同问题解决方案间的强弱属性,以期在我国《土壤污染防治法》实施之前就能对可能发生的各种状况与反应有较为全盘的了解,避免不良政策给产业发展造成较大的冲击。

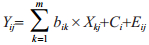

2.3 数据分析方式本文的数据分析方式依据的是社会判断理论①以及Hammond等学者提出的透镜模式(lens model)可区分为决策者、决策参考变量和决策标的三个部分。决策参考变量与决策标的被称为环境系统,决策者与决策参考变量被称为认知系统。社会判断理论是属于一般最小平方法的复回归分析方法,对于样本数的需求并不高,适合小样本分析,回归式如下:

|

① Sherif和Hovland提出的这一理论,是指根据已知的或已有的感觉来吸收、同化新信息,原有态度起指导框架的作用,在此基础上形成可接收与拒绝的态度。属于可接受范围的会被欣然接受,否则会被拒绝,介入度越高,可接受范围越窄,此时哪怕和立场有稍微差别都不行。

式中,Yij为决策者i对第j个决策个案的判断值;

m为决策参考变量的数目;

bik为决策者i对变量k的回归权重;

Xkj为变数k在第j个决策个案上的数值;

Ci为决策者i所做判断的常数项;

Eij为决策者i在第j个决策个案中的残差值。

在本研究中,决策标的为企业土壤污染防治行为,决策参考变量为运作流程规范、污染违规罚金、当地居民、消费者与客户四类情境。

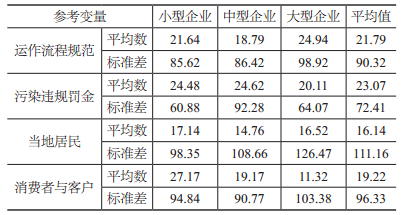

3 情境问卷叙述与数据分析为使情境设计更具区分度和效度,本文调查样本来源定位于工业企业,并依据《国家统计局关于印发统计上大中小微型企业划分办法的通知》所列标准将其划分为小、中、大型企业予以展开。本文通过调查分析取得73位企业管理者在决策阶段所完成的数据,运用SPSS软件包以及由洛克菲勒大学Executive Decision Services团队所开发的POLICY EXC软件来统计各项指标。情境式问卷的信效度计算方式和一般问卷不同,依照Hammond等学者的建议,经由计算权重之后的R2值需要超过0.6才算有效问卷,于是在剔除R2值小于0.6的问卷以及未填答的无效问卷后,剩余有效问卷67份,有效样本率为91.78%。应用POLICY EXC软件对运作流程规范、污染违规罚金、当地居民、消费者与客户的统计分析结果见表 4。平均值越大,表明该项决策的参考变量在企业心目中越受重视;标准差越大,则表明内部分歧越大,说明评价者对该情境参数的看法越不相同。

| 表 4 不同企业决策权重分析一览表 |

如表 4所示,污染违规罚金的平均值最高,为23.07;运作流程规范的平均值为21.79;消费者与客户的平均值为19.22,当地居民的平均值最小,为10.14。该结果表明,污染违规罚金是企业面对正式环境管制时的重要决策参考变量,消费者与客户是企业面对非正式环境管制时的重要决策参考变量。就标准差统计结果而言,最大值为当地居民,其次为消费者与客户、运作流程规范,而污染违规罚金的标准差最小。结果显示,非正式环境管制的标准差排在前两位,这就表明被调查企业对于非正式环境管制压力的看法比较不一致,而对违规罚金和环保法规的看法较一致。究其原因,这可能是企业重视不同环境管制的程度差异所造致。企业虽均以营利为目的,但企业对于利益相关者的排序以及社会责任尺度的把握仍然有较大差异。

除了以平均数和标准差分析解释本文的四个决策参考变量,还能产生决策参考变量的函数图形。图 1中的X轴是情境压力的高低,Y轴是受情境压力影响的程度。结果发现,当地居民、消费者与客户的决策图形均呈正相关关系,代表压力越高,企业受到的影响越大。污染违规罚金的函数图形略微呈倒U形开口向下,意味着企业承受的违规罚金太大时将导致企业土壤污染方面的守法行为减少。此外,运作流程规范与土壤污染防治行为之间的关系略微呈U形开口向上,表明压力适中时最没有影响,这可能是因为在该状态下企业感受到的环保管制压力不明确。虽然政府对节能减排有要求,但是如果没有查核机制,容易造成上有政策、下有对策的情况,此时,应该通过构建和完善环境第三方监督来揭露相关环境信息。

|

图 1 决策参考变量函数图形 |

正式环境管制通过法律规范的设置,对企业土壤污染防治的前提、行为模式和法律后果予以确认,从而基于法的功能实现促使和引导企业的土地利用行为朝有利于土壤污染防治的方向发展。如前所述,在正式环境管制政策模拟情景境下,罚款作为结果控制变量对企业防治行为选择有重要的影响。环境罚款是我国保护环境的一个重要行政处罚手段,也是我国环境保护领域使用最多的行政处罚种类。根据我国当前的《法律、行政法规和部门规章设定的环保部门行政处罚目录》,在国家立法层面适用罚款处罚的违法行为有253项,占总违法行为总数量的83.2%。根据环保部的调查报告,罚款在各类行政处罚手段中被实际适用的次数也是最高的,占总次数的60%。环境罚款的功能主要在于威慑潜在的环境违法者,并引导其合理评估自己污染行为的成本,以此消除可能存在的土壤污染的风险。然而,我国的环境污染罚款是否发挥了其应有的管制功能,进而很好地回应了制度设计的初衷呢?依据本文的研究发现,环境罚款确实是企业最为在意的环境管制制度,并且在相当大的增量范围内,罚款数额仍有较大的提升余地。因此,在我国即将出台的《土壤污染防治法》中,应该在综合当前各种法规中相关土壤污染罚则的基础上,再适度提升罚款力度,进而对我国日趋严重的土壤污染取得理想的遏阻效果。

环境罚款的曲线还进一步表明了罚款数额的增加并不是没有限制的。如果罚款数额增加到较高的程度以后,企业的土壤污染防治行为会有所下降,此时其他的环境管制措施可能更为有效。企业基于利润最大化的考虑,会在守法成本和污染罚款之间做选择。有时因为市场因素或经济规模的考虑,使正式环境管制的成效不明显。例如,企业可能宁可缴交污染税或进行污染许可交易,也不调整生产模式或设备。此外,和经济罚款的诱因相比,有些企业防治污染行为的出发点可能并非罚金的高低,而是对于企业形象的维护。从国外的经验来看,罚款仅造成短期资产损失而不影响企业整体利润,从长期来说效果有限[19]。因此,除了单纯的罚款压力,可能要辅助其他诱因制度设计以增加法令的吓阻性。例如,美国会将受罚企业公告在大众媒体上(如Wall Street Journal)。但是,对于不易观察和难以发现的污染源,在制定罚则上仍然建议采取较严苛的标准,来吓阻企业的明知故犯以及弥补对其在污染监管上的困难。

另外,正式环境管制中的运作流程规范和政府环境执法水平作为过程控制变量也是影响企业土壤污染防治行为的重要因素。然而,由于我国目前尚无针对土壤污染防治的专门立法,运作流程规范的设置缺少明确性和体系性。我国除了土壤污染立法上的滞后,还存在环境行政执法与监督效果的不理想以及执法效率较低的问题[20]。执法监督与罚款制裁两种管制工具的选择要视该工具对企业土壤污染行为的执行能力而定。而执行能力的相对大小,我们可由执行成本对污染边际罚款的弹性看出。若弹性大,政府部门管理者会采取罚款威吓的执行制度;相反,若弹性小,管理则会采取顺从的执行制度来保持较高的监督水平。Magat和Viscusi [21]探讨了政府稽查行动对降低企业污染排放量的成效,他们发现考虑政府稽查行动有助于降低污染量。Laplante和Riletone [22]在探讨政府稽查行动和企业守法行为的关系的研究中也有相似的发现。因此,在我国既将出台的《土壤污染防治法》中,不仅仅应该强调运作流程规范的明晰化,而且需要考虑通过联防联控等综合治理机制来提高我国当前环境执法的稽查水平。

4.2 非正式环境管制与土壤污染防治行为利益相关者对企业的经营来说都是重要的,但也有强弱之别。本文的研究显示,消费者与客户对企业土壤污染行为的影响最大,并会形成如同制度的正当性压力。本文的研究还表明,消费者与客户的压力高于当地居民压力,这也表明当前我国企业的环境策略是以市场导向为优先的。虽然非正式环境管制的影响略低于正式环境管制,但两者相差不大,根源可能在于企业一方面要维持经营的合法性,另一方面又要塑造良好的企业形象。Levy和Rothenberg [23]以制度理论研究美国与欧洲的汽车工业,也发现汽车工业在决定公司策略时除了受到法令管制和技术的影响,还受到市场期望的影响。据此,企业最关注的是自己保持经营的合法性,避免遭受违规罚金的惩处,但同时也很关注企业自身在消费者和客户心目中的形象维护。良好的企业形象有助于其人才招募以及维持产业竞争力上有较佳的表现。因此,在土壤污染防治立法中应强化企业的环境保护社会责任,构筑企业环境自主管制制度,使企业和环境利益相关者的环境权益平衡实现。

本文的研究结论还表明,当地居民对于企业土壤污染行为的影响最小,这可能是因为我国的社会民众对于环保意识虽有认知,但相较于发达国家仍有差距;从企业的角度看,也是如此的判断和认识。但是,从国家立法的角度,绝不能忽略民众的参与和监督。Kathuria [24]探讨了地方压力是否能对污染控制产生影响,研究结果显示,当地污染新闻报道对预防污染行为有着明显的作用;但非正式环境管制对污染行为的影响并非立即的,而是要有持续地报道才能对污染量有显著的降低效果。值得一提的是,以往很多有关环境政策执行文献依循Becker [25]的观点,认为提高罚款是没有成本的,因此管理者会采用提高罚款金额以达到最大的吓阻效果。但实际上,美国、日本等国家即使有完善的正式环境管制,当企业有违规排放情况时,也常常需要通过环保团体及民众向法院进行诉讼来达到环境立法执行的效果,这样既可以提高土壤污染的防治效率,还能降低环境污染罚款等正式环境管制的执行成本。非正式环境管制有时比正式环境管制更具有重要的地位,企业在面对可能的当地居民压力下有必要调整其污染防治决策。基于此,在我国《土壤污染防治法》的制定中,民众参与土壤污染环境管制的正当性应当予以实体和程序层面的明确化表达。

| [1] |

周海华, 王双龙.

正式与非正式的环境规制对企业绿色创新的影响机制研究[J]. 软科学, 2016, 30(8): 47-51.

|

| [2] |

孟庆峰, 李真, 盛昭瀚, 等.

企业环境行为影响因素研究现状及发展趋势[J]. 中国人口·资源与环境, 2010, 20(9): 100-106.

|

| [3] |

SARKAR R.

Public policy and corporate environmental behaviour:a broader view[J]. Corporate social responsibility and environmental management, 2008, 15(5): 281-297 DOI:10.1002/csr.v15:5 |

| [4] |

JACOBS B W, SINGHAL V R, SUBRAMANIAN R.

An empirical investigation of environmental performance and the market value of the firm[J]. Journal of operations management, 2010, 28(5): 430-441 DOI:10.1016/j.jom.2010.01.001 |

| [5] |

张炳, 毕军, 袁增伟, 等.

企业环境行为:环境政策研究的微观视角[J]. 中国人口·资源与环境, 2007, 17(3): 40-44.

|

| [6] |

KAPTEIN M.

Business codes of multinational firms:what do they say?[J]. Journal of business ethics, 2004, 50(1): 13-31 DOI:10.1023/B:BUSI.0000021051.53460.da |

| [7] |

KRIKKE H, LE BLANC I, VAN DE VELDE S.

Product modularity and the design of closed-loop supply chains[J]. California management review, 2004, 46(2): 23-39 DOI:10.2307/41166208 |

| [8] |

BANSAL P, ROTH K.

Why companies go green:a model of ecological responsiveness[J]. Academy of management journal, 2011, 43(4): 717-736 |

| [9] |

WANG H, WHEELER D.

Endogenous Enforcement and Effectiveness of China's Pollution Levy System[J]. Policy Research Working Paper, 2000 |

| [10] |

MELNYK S A, SROUFE R P, CALANTONE R.

Assessing the impact of environmental management systems on corporate and environmental performance[J]. Journal of operations management, 2003, 21(3): 329-351 DOI:10.1016/S0272-6963(02)00109-2 |

| [11] |

WANG H.

Pollution Charges, Community Pressure, and Abatement Cost of Industrial Pollution in China[J]. Social Science Electronic Publishing, 2016 |

| [12] |

VOLKERY A, RIBEIRO T.

Scenario planning in public policy:understanding use, impacts and the role of institutional context factors[J]. Technological forecasting and social change, 2009, 76(9): 1198-1207 DOI:10.1016/j.techfore.2009.07.009 |

| [13] |

PORTER M E, VAN DER LINDE C.

Toward a new conception of the environment-competitiveness relationship[J]. The journal of economic perspectives, 1995, 9(4): 97-118 DOI:10.1257/jep.9.4.97 |

| [14] |

MITCHELL R K, AGLE B R, WOOD D J.

Toward a theory of stakeholder identification and salience:defining the principle of who and what really counts[J]. Academy of management review, 1997, 22(4): 853-886 DOI:10.5465/amr.1997.9711022105 |

| [15] |

ULLMANN A A.

Data in search of a theory:a critical examination of the relationships among social performance, social disclosure, and economic performance of U.S. firms[J]. Academy of management review, 1985, 10(3): 540-557 |

| [16] |

BROOKS N, SETHI R.

The distribution of pollution:community characteristics and exposure to air toxics[J]. Journal of environmental economics and management, 1997, 32(2): 233-250 DOI:10.1006/jeem.1996.0967 |

| [17] |

HETTIGE H, HUQ M, PARGAL S, et al.

Determinants of pollution abatement in developing countries:evidence from south and Southeast Asia[J]. World development, 1996, 24(12): 1891-1904 DOI:10.1016/S0305-750X(96)00076-9 |

| [18] |

HAMMOND K R, STEWART T R, BREHMER B, et al.

Social Judgment Theory[J]. Human Judgement & Decision Processes, 1986, 271-312 |

| [19] |

MUOGHALU M I, ROBISON H D, GLASCOCK J L.

Hazardous waste lawsuits, stockholder returns, and deterrence[J]. Southern economic journal, 1990, 57(2): 357-370 DOI:10.2307/1060617 |

| [20] |

何燕.

实施环境污染责任保险的困境与出路[J]. 环境保护, 2010(8): 32-34.

|

| [21] |

MAGAT W A, VISCUSI W K.

Effectiveness of the EPA's regulatory enforcement:the case of industrial effluent standards[J]. The journal of law & economics, 1990, 33(2): 331-360 |

| [22] |

LAPLANTE B, RILSTONE P.

Environmental inspections and emissions of the pulp and paper industry in Quebec[J]. Journal of environmental economics and management, 1996, 31(1): 19-36 DOI:10.1006/jeem.1996.0029 |

| [23] |

LEVY D L, ROTHENBERG S. Heterogeneity and change in environmental strategy: technological and political responses to climate change in the global automobile industry[M]//HOFFMAN A J, VENTRESCA M J, eds. Organizations, Policy and the Natural Environment: Institutional and Strategic Perspectives. Stanford, CA: Stanford University Press, 2002: 173-193.

|

| [24] |

KATHURIA V.

Informal regulation of pollution in a developing country:evidence from India[J]. Ecological economics, 2007, 63(2-3): 403-417 DOI:10.1016/j.ecolecon.2006.11.013 |

| [25] |

BECKER G S. Crime and punishment: an economic approach[M]//FIELDING N G, CLARKE A, WITT R, eds. The Economic Dimensions of Crime. London: Palgrave Macmillan, 1968: 13-68.

|