2016, Vol. 8

2016, Vol. 8

“十三五”时期,我国将以创新、协调、绿色、开放、共享这五个“发展新理念”指导国内各项工作。其中,绿色发展强调我国在促进经济增长的同时,还要注重资源节约与环境保护,转变方式,提升质量。在国内经济进入“新常态”且面临去产能、去库存、去杠杆等严峻挑战的情况下,仍然提出“向污染宣战”,倡导绿色发展与生态文明建设,彰显了我国政府铁腕治污的决心和信心。不能用被动等待环境库兹涅茨曲线转折点的方式应对日益增加的环境压力,需要各级政府积极主动作为[1]。当然,这也是因为以往粗放增长模式引致的环境污染明显危及公众健康与经济社会发展的可持续性:雾霾现象大范围、长时间、高频次出现,空气污染已排在中国人十大致死因子的第4位[2]。国内500个大型城市中,只有不到1%的达到了世界卫生组织的空气质量标准[3]。全国4896个地下水监测点位中,约61.5%点位的水质为较差级(45.4%)和极差级(16.1%)[4]。近1/3的城市陷入“垃圾围城”的窘境[5]。

部分能耗与排放高行业的节能减排技术滞后[6]、生产部门的能源强度过高[7]、地区工业与环境关系的严重失衡[8]等都是造成我国当前主要污染物排放过高的重要因素。总之,我国的环境污染既受气象条件、区域传输等自然或外部因素的影响,也与国内外经济活动中的污染性产业转移息息相关,还需要从产业结构、能源支撑、发展理念、生产和消费方式等角度进行综合的经济追因。

与此同时,有效的环境工具对于污染治理至关重要。半个多世纪以来,除了环境立法以外,命令-控制手段(command-control,也称环境规制)和主要基于市场机制的环境经济政策是被世界多国重视并采用的环境工具:前者通常表现为设置统一的能效与环境标准,更直接地限制产量、控制价格或行政处罚等措施;后者主要包括征收环境税(费)、发放节能环保补贴、实行排污许可并推行排污权交易等措施。国内已有部分学者分别研究了环境规制[10]、排污许可[11]或排放权交易[12]、环境税收[13]、环境法[14]等环境工具对我国环境污染治理的重要性。但究竟哪种工具更为有效?这种涉及不同工具间有效性的比较研究主要散见于国外学者的研究中。

20世纪60~80年代末期以前,绝大部分利益相关方支持采用命令控制手段治理环境污染。排污企业或相关行业协会认为,较之于经济激励工具,能效或环境标准给企业增加的额外成本更低且利于提升企业自身竞争力,命令-控制标准的设定通常参考当前排污企业或行业中的投入要素,要求企业采用新的资源或技术设备。但若通过拍卖才能获得排污权或者缴纳环境税,企业则不仅要支付将污染物减排到一定水平时的减排成本,还要通过购买许可证、缴纳排污费或环境税的方式支付超标排放污染物的规制成本,环境经济政策关注污染物排放数量,并不在乎谁排放了污染物或者使用什么方式去减排[15];很多环保组织也反对经济激励工具,有些环保主义者通常把环境税或可交易的排污权理解为“污染通行证” [16],也有些人认为污染损害难以精确量化进而很难得出所谓的边际损害函数或如庇古税描述的外部成本,或者担心环境税率一旦确定很难提高,因为加税通常会遇到很大的政治阻力,而命令-控制标准相对就容易得多[17];环保机构也多反对更为自由化、基于市场的环境工具,它们认为即便环境税或者可交易的排污权能够降低污染物的总体排放水平,却易于导致污染物排放集中于某个污染本来已经严重的地区,造成“集聚效应” [18];绝大部分环境立法单位及其员工大多受到专门的法律培训,自然更喜欢采用具有强制性色彩的行政规制手段,强制性的能效或环境标准易于隐藏污染控制的成本,基于市场的工具会使得这些成本显性化,相对于提高燃油效率标准,征收汽油税对于消费者的成本显然更为直接[19];政客是规避风险的,他们也会更喜欢那些会带来较为确定性结果的工具,而基于市场的环境工具因其内生灵活性会造成收入分配领域和地方环境质量水平的不确定性[20]。

但经济学者大多倡导使用环境经济政策解决环境问题。在科斯定理[21]产生之前的大约40年时间里,对主要因负外部性引致的环境污染,经济学者提出的主要解决办法就是征税,监管者通过对每一单位污染物征收一个在数量上等于边际社会危害或边际社会成本的做法,能够确保排污者会把他们排放和形成的损害内部化,从而实现最优的污染水平[22]。征收合适的环境税的结果就是排污者之间的边际减排成本相等并且实现了成本有效性。继科斯之后,把解决污染问题作为一种重新界定初始被模糊定义的产权问题成为可能。如果清洁的空气和水能够作为一种财产形式,所有者的相应产权能够在市场上交易,那么私人部门就能够以成本有效的方式配置和使用这种财产。克罗克(Crocker)[23]和戴尔斯(Dales)[24]分别提出了一种可交易的排污权体系,即另外一种市场化的解决途径:监管者只需要设定允许的总排放量,依据相应的排放限额分配权利,并且允许个体排放源去交易排污许可直到达成最优配置。因此,设计很好的污染税或者可交易的排污权体系可将实现某一特定环保水平的总成本降到最低[25],且能够为经济主体接受,并推广、扩散那些更为廉价、更好的污染控制技术提供动态激励[26]。自20世纪90年代以来,在世界各国控制污染的努力和探索实践过程中,利用市场机制与规律的激励作用去治理污染、保护环境变得越来越重要,美国环境保护署1977年开始允许企业实施排污权交易。

也有学者尝试比较不同环境工具之间的有效性,有人认为环境经济政策会对企业寻求更清洁的解决方案提供额外的、持久的经济激励[27],而强制性技术标准或环境标准的政策则易于造成技术锁定[28]。而在环境经济政策内部,通常认为环境税比排污权交易更有效[29]。但在实践过程中,美国更多采用排污权交易[30]。

与现有文献相比,本文尝试在以下两个方面有所创新:一是提供一种新的环境工具有效性的比较方法。现有成果大多认为,如果某种环境工具实现特定目标的成本最小则最有效,而这里则主张如果某种环境工具作用下的污染物排放总量最低则最有效。二是构建一个不完全竞争行业(行业市场集中度较高)、可同时比较三种环境工具有效性的双寡头企业竞争模型。

2 基准模型本文沿用不完全竞争市场中的双寡头产量竞争为基准模型,并将其拓展至环境经济学的分析框架,研究不同类型环境工具的有效性。依据微观经济理论[31],双寡头产量竞争模型基于以下五个假设:一是行业拥有两家厂商;二是厂商之间地位相当且只进行产量竞争,隐含中期假设,排除了短期的恶性价格竞争与长期研发竞争;三是产品同质;四是信息不完备;五是较高的行业进入和退出壁垒。

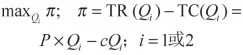

厂商1与厂商2共同面对整个市场需求,为简化分析,这里采用线性市场需求函数,如下式:

|

(1) |

式中,P、Q、Q1、Q2分别表示价格、产量、厂商1的产量、厂商2的产量;a、b分别为外生参数,均大于0。需要强调的是,a表示市场容量,意即产量为0时,消费者愿意为第1单位的产品支付的最高价格。厂商1和2的成本函数见下式:

|

(2) |

式(2)进一步简化了企业的成本函数,不考虑固定成本同时边际成本相等(c),这也符合假设条件二,即厂商间地位相当。

|

(3) |

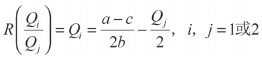

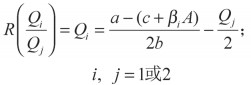

式(3)反映了每个厂商的决策就是选择自身产量旨在实现利润最大化,其中π、TR分别表示利润、总收益。但在双寡头竞争时,厂商的产量决策不再独立,一定受到对方产量决策的影响,进而需要使用博弈论的方法,求解企业的最佳反应函数R(Qi/Qj),即考虑在对方已做出某一产量决策条件下使自身利润最大化的产量决策,求解可得下式:

|

(4) |

环境税是一种典型的环境经济政策,旨在通过对企事业单位排放的污染物征收一定税额,让企业排污给整个社会带来的外部成本内部化,从而解决所谓环境污染的“外部性”问题。自20世纪80年代以来,我国对企事业单位排污征收排污费,2003年、2013年均对排污费的征收范围、标准等做了修订,2015年《中华人民共和国环境保护税法(征求意见稿)》的发布,意味着我国以环境保护税代替排污费。下面尝试将环境税及其作用原理纳入基准模型。

假设厂商1和厂商2所在的行业属于典型污染物排放行业,两家企业地位相当,仅在环保技术方面略有差异,并且在一定时期内,企业环保技术水平相对稳定,如下式:

|

(5) |

式中,E表示污染物排放量;β1、β2分别表示厂商1与厂商2的排污系数或单位产量污染物排放强度。

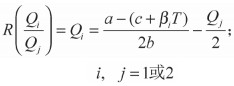

政府如果对厂商排放的每单位污染物征收数额为T的环境税,必然会改变其成本函数,结合式(5)和式(2),可得到新的成本函数形式,如下式(6)所示:

|

(6) |

此时,可求解得到厂商1和厂商2的最佳反应函数:

|

(7) |

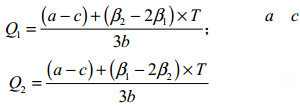

根据式(7)可求解得到厂商1和厂商2利润最大化水平的产量,见下式:

|

(8) |

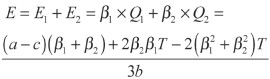

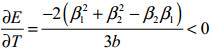

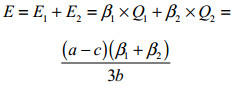

将式(8)代入式(5),可以求得厂商1、厂商2,进入加总得出全行业污染物排放总量,见下式:

|

(9) |

式(9)对环境税率T求偏导数,可得:

|

(10) |

式(10)表明,在典型非完全竞争的双寡头行业中,对企业排污征收环境税显然能够降低污染物排放总量。

4 环境规制某些情况下,环境管理部门对排污企业并不征收环境税,代之以类似于浓度标准或技术标准等做法的环境规制,如依据《中华人民共和国环境保护法》、《排污费征收管理使用条例》以及《中华人民共和国环境税法(征求意见稿)》等有关法律政策,对城镇污水厂排放浓度标准达标的、处理后污水免征排污费或环境税。在环境保护部官方网站“环境保护标准”项目下,详细了列举了43页共计1 280条环保标准,如2018年1月1日将要实施的《轻型汽车污染物排放限值及测量方法(中国第五阶段)》。下面尝试将环境规制及其作用原理纳入基准模型。

厂商1和厂商2仍然满足式(5)中的环保技术水平假设,与环境税相比,在政府实施环境规制情况下,这里以设置浓度排放标准为例,两家厂商除了拥有不同水平的环保技术,还都必须安装特定标准的污染物处理设备,从而使得排放的污染物必须达标,因此使得两家厂商都增加了一笔相同的、购买此类污染物处理设备的固定成本F,见下式:

|

(11) |

求解各自利润最大化问题可知,此时两家企业的最佳反应函数同式(4),进而可推知厂商1和厂商2利润最大化水平的产量,见下式:

|

(12) |

将式(12)代入式(5),可以求得厂商1、厂商2,进入加总得出全行业污染物排放总量,见下式:

|

(13) |

由于β2β1 < β12+β22,比较式(13)和式(9),可知,相对于环境规制这种政策工具而言,征收环境税时行业污染物排放总量更小,即环境税效率更高。从上述推导过程判断,之所以环境规制在减少企业污染物排放方面的相对效率低于环境税,一个重要的原因就是环境规制只是一次性地增加了企业污染物治理成本,并不会对企业动态生产和排污决策产生实质性影响,模型中表现为治污的固定成本F没有进入企业最佳反应函数、产量和污染物排放量的表达式,而环境税率T则对三者均产生显著影响。

5 排污许可证交易排污许可证交易,通常又称为排放权交易或排污权交易,是除环境税外另一种被世界多国广泛采用的环境经济政策,具体做法可分三个步骤:第一步是政府依据该国或地区最大可承受的环境容量设置最高排放限值;第二步是政府将最高排放限值折算成排污许可证,通常以免费的形式颁发给管辖范围内的排污企业,并规定企业实际污染物排放量不能超过其拥有排污许可证所对应的限额;第三步是企业之间依据各自实际污染物排放量从市场上自由买卖排污许可证。2008年奥运会期间,北京、天津、上海三地最早设立排放权交易所,随后国内多个城市如深圳、嘉兴等陆续成立类似机构,环境保护部、国家发展和改革委员会等部门也一直在持续推动国内排污许可证交易体系建设。下面尝试将排污许可证交易及其作用原理纳入基准模型。

厂商1和厂商2的环保技术水平同样遵循式(5)假设,由于两家企业地位相当,因此,一个合理的假设就是它们从政府那里获得相等的初始排污许可额度,超额排放的污染物必须从市场上购买相应额度的排污许可证,进而为此支付额外的成本,改变其成本函数,结合式(5)和式(2),可得到新的成本函数形式,如下式所示:

|

(14) |

式中,L表示厂商1和2获得的初始、等额排污许可证额度;A表示市场上交易的排污许可证价格,为简化分析,这里暂未考虑更复杂的许可证自身价格波动情况。

此时,可求解得到厂商1和厂商2的最佳反应函数:

|

(15) |

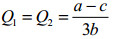

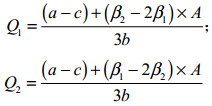

根据式(7)可求解得到厂商1和厂商2利润最大化水平的产量,见下式:

|

(16) |

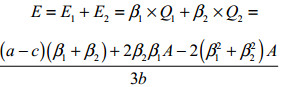

将式(16)代入式(5),可以求得厂商1、厂商2,进入加总得出全行业污染物排放总量,见下式:

|

(17) |

将式(15)、式(16)、式(17)与式(7)、式(8)、式(9)对比之后,会推导出一个有意思的结论,即只要市场上排污许可证的价格水平A恰好等于环境税税率,则在这两种主要基于市场的环境经济政策作用下,行业污染物排放总量相等,进而环境税与排污许可证交易这两类环境工具的效率相同。同样,依据式(10)可知,排污许可证价格越高,则行业污染物排放量越少。当然,比较式(17)和式(9)可知,排污许可证价格A与环境税税率T哪个值更大,则哪种工具作用下的行业污染物排放量越小,进而效率越高。

6 结论与进一步讨论我国政府持续探索和践行不同类型环境工具。2013年,十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》提出要“发展环保市场,推行节能量、碳排放权、排污权、水权交易制度”。2014年,最新修订施行的《中国人民共和国环境保护法》在第20、21、22条中既强调运用“统一规划”、“统一标准”等环境规制,又重视“财政、税收、价格、政府采购”等领域的环境经济政策。

因此,在我国工业特别是不完全竞争行业开展污染物减排,也必须注重不同类型环境工具有效性的比较。2013年,我国二氧化硫排放总量的89.8%、烟粉尘排放总量的85.6%、氮氧化物排放总量的69.4%均来自工业。与此同时,我国石油化工、电力、钢铁等行业,污染物排放量较大且市场集中度较高。依据本文模型推论,环境规制的有效性低于环境税,而对于环境税、排污许可证交易这两类主要基于市场机制的环境工具而言,它们之间的效率差异不大,特别是如果环境税率恰好等于许可证价格,两类环境工具的效率完全相同,环境税率或许可证价格上升能够显著减少不完全竞争行业污染物排放总量。不过,本文仍存在三点不足,有待进一步深化研究和讨论:一是因国内环境税、排污许可证交易等工具尚未大规模实施,且相关领域监测数据质量不高,难以获取,缺少实证研究;二是模型假定企业环保技术相对稳定、许可证价格外生,没有考虑企业动态环保技术升级和排放权交易市场上许可证价格波动的情况;三是模型分析过程中没有考虑不同制度环境与基础对环境工具有效性带来的影响。

| [1] | 蔡昉, 都阳, 王美艳. 经济发展方式转变与节能减排内在动力[J]. 经济研究 , 2008 (6) : 4–36. |

| [2] | WANGH D, DWYER-LINDGREN L, LOFGREN KT, et al. Age-specific and sex-specific mortality in 187 countries, 1970-2010:a systematic analysis for the global burden of disease study 2010[J]. The lancet , 2012, 380 (9859) : 2071–2094. DOI:10.1016/S0140-6736(12)61719-X |

| [3] | 亚洲开发银行.迈向环境可持续的未来:中华人民共和国国家环境分析(中文版报告)[R].马尼拉:亚洲开发银行, 2013. |

| [4] | 中华人民共和国环境保护部. 2014年中国环境状况公报[R].北京:中华人民共和国环境保护部, 2015. |

| [5] | 王聪聪.我国超三分之一城市遭垃圾围城、侵占土地75万亩[N].中国青年报, 2013-07-19(08). |

| [6] | 陈诗一. 能源消耗、二氧化碳排放与中国工业的可持续发展[J]. 经济研究 , 2009 (4) : 41–55. |

| [7] | 王锋, 吴丽华, 杨超. 中国经济发展中碳排放增长的驱动因素研究[J]. 经济研究 , 2010 (2) : 123–136. |

| [8] | 涂正革. 环境、资源与工业增长的协调性[J]. 经济研究 , 2008 (2) : 93–105. |

| [9] | 林永生. 中国环境污染的经济追因与综合治理[M]. 北京: 北京师范大学出版社, 2016 . |

| [10] | 张红凤, 周峰, 杨慧, 等. 环境保护与经济发展双赢的规制绩效实证分析[J]. 经济研究 , 2009 (3) : 14–67. |

| [11] | 王金南, 吴悦颖, 雷宇, 等. 中国排污许可制度改革框架研究[J]. 环境保护 , 2016, 44 (3-4) : 10–16. |

| [12] | 马中, DANDUDEKD, 吴健, 等. 论总量控制与排污权交易[J]. 中国环境科学 , 2002, 22 (1) : 89–92. |

| [13] | 潘家华. 持续发展途径的经济学分析[M]. 北京: 中国人民大学出版社, 1997 . |

| [14] | 汪劲. 中国环境法原理[M]. 北京: 北京大学出版社, 2000 . |

| [15] | STAVINS R N. What can we learn from the grand policy experiment? lessons from SO2 allowance trading?[J]. Thejournal of economics perspective , 1998, 12 (3) : 69–88. DOI:10.1257/jep.12.3.69 |

| [16] | SANDEL M J. It's immoral to buy the right to pollute[N]. New York Times, 1997-12-15. |

| [17] | KELMAN S P. What price incentives?Economists and the Environment[M]. Boston: Auburn House, 1981 . |

| [18] | REVESZ R L. Federalism and interstate environmental externalities[J]. University of pennsylvania law review , 1996, 144 (6) : 2341–2416. DOI:10.2307/3312672 |

| [19] | MCCUBBINS M D, SULLIVAN T. Constituency influences on legislative policy choice[J]. Quality and quantity , 1984, 18 (4) : 299–319. |

| [20] | MCCUBBINS M D, NOLL R G, WEINGAST B R. Structure and process, politics and policy:administrative arrangements and the political control of agencies[J]. Virginia law review , 1989, 75 (2) : 431–482. DOI:10.2307/1073179 |

| [21] | COASE R H. The problem of social cost[J]. Thejournal of law & economics , 1960 (3) : 1–44. |

| [22] | CEIL P A. The Economics of Welfare[M]. London: Macmillan and Company, 1920 . |

| [23] | CROCKER T D.The structuring of atmospheric pollution control systems//Wolozin. The economics of air pollution[M]. New York:Norton, 1966. |

| [24] | DALES J H. pollution, property, and prices:An Essay in Policy-making and Economics[M]. Toronto: University of Toronto Press, 1968 . |

| [25] | BAUMOL W J, OATES W E. The theory of environmental policy[M]. 2th ed. Cambridge, London: Cambridge University Press, 1998 . |

| [26] | MILLIMAN S R, PRINCE R. Firm incentives to promote technological change in pollution control[J]. Journal of environmental economics and management , 1989, 17 (3) : 247–265. DOI:10.1016/0095-0696(89)90019-3 |

| [27] | JAFFE A B, NEWELL R G, STAVINS R N. Environmental policy and Technological change[J]. Environmental and resource economics , 2002, 22 (1-2) : 41–70. |

| [28] | BOHM P, RUSSELL C S. Comparative analysis of alternative policy instruments//KNEESE AV, SWEENEY JL, Handbook of natural resource and energy economics[M]. Amsterdam:North-Holland, 1985. |

| [29] | STAVINS R N. Transaction costs and tradeablepermits[J]. Journal of environmental economics and management , 1995, 29 (2) : 133–148. DOI:10.1006/jeem.1995.1036 |

| [30] | FOWLIE M. Emissions trading, electricity restructing, and investment in pollution abatement[J]. The American economic review , 2010, 100 (3) : 837–869. DOI:10.1257/aer.100.3.837 |

| [31] | 高鸿业. 西方经济学(微观部分)[M]. 5版. 北京: 中国人民大学出版社, 2011 . |