2019, Vol. 11

2019, Vol. 11

2. 北京师范大学经济与工商管理学院, 北京 100875

2. Business School, Beijing Normal University, Beijing 100875, China

企业寻求上市除了为提升知名度并促进规范化经营外,更主要的是为了低成本募集资金,优化财务结构。相较于购买国债,投资者更倾向于购买股票以获取高收益。理论上认为,高质量的披露信息有助于解决公司管理者与外部资本提供者(股东和债权人等)之间信息的不对称,也有利于股东和债权人做出合理决策,强化对公司“经营过程”的内在监管,进而降低企业的不确定风险,以提高公司价值[1]。因此,真实、准确、完整、及时地进行信息披露,是上市公司与投资者保持良好信任的前提。

随着社会的进步,投资者所需信息的范围也在逐渐扩大,社会责任指标的好坏也成为判断企业是否值得投资的标准。1992年,联合国环境规划署金融行动机构(UNEP FI)提出,希望金融机构能把环境、社会和公司治理(environment, social and governance,ESG)表现纳入决策过程中。此后,环境、社会和公司治理因素逐步成为国际社会衡量经济主体可持续发展能力最为主要的三个维度。

近年来,我国也在一系列文件中对企业ESG相关信息披露做出了要求。2010年9月14日原环保部出台《上市公司环境信息披露指南(征求意见稿)》(以下称《指南》),首次将突发环境事件纳入上市公司环境信息披露范围,同时为了规范上市公司环境信息披露行为,《指南》的附录里列示了上市公司年度环境报告编写参考提纲。《指南》要求包括火电、钢铁、水泥、电解铝、煤炭、冶金、化工、石化、建材、造纸、酿造、制药、发酵、纺织、制革和采矿业等16类重污染行业上市公司应当定期披露环境信息,发布年度环境报告。2012年2月24日,银监会发布《绿色信贷指引》,要求银行业积极调整信贷机构,有效防范环境与社会风险,促进节能减排和环境保护。2014年4月《环境保护法》修订,其中规定相关政府部门依法公开环境信息,规定公司披露污染数据以提高透明度,以及要求政府机关负责发布公开资料。规定重点排污单位应当如实向社会公开其主要污染物的名称、排放方式、排放浓度和总量、超标排放情况以及防治污染设施的建设和运行情况,接受社会监督。为了科学和准确地评估企业的环境与社会风险及其公司治理方面的表现,具体研究企业环境、社会和公司治理综合表现与财务指标间的关系,引导投资者进行可持续投资,国内外的第三方评级机构、指数研究机构纷纷开展了对ESG评价体系的研究和应用。

1 理论背景与文献综述 1.1 环境、社会和公司治理(ESG)在ESG与公司可持续发展研究上,Lokuwaduge等通过研究澳大利亚金属与采矿业上市公司ESG报告,发现利益相关者是公司完善环境政策,保证可持续发展的关键[2]。为了研究ESG在盈利能力、公司价值和资本成本方面的影响,Friede等将2200篇ESG与财务业绩(CFP)论文作为研究对象,提取文中的主要和次要观点,发现约90%的论文结果证明了ESG-CFP的非消极关系,并得出结论:随着时间的推移,ESG对财务绩效的影响会逐渐趋于稳定[3]。Velte将412家德国上市公司2012—2014年环境、社会和公司治理绩效(ESGP)和财务绩效(FINP)数据作为研究对象,发现ESGP对资产回报率(ROA)有积极影响,但对托宾Q值没有影响,且与环境(E)、社会(S)指标相比,公司治理(G)指标对财务绩效影响最大[4]。Atan等将54家马来西亚上市公司2010—2013年ESG指标和财务数据作为研究样本进行分析,面板回归结果显示,环境、社会或公司治理这三类指标都无法单独对公司的盈利能力与公司价值产生影响,但三者的综合得分会对公司资本成本(WACC)产生积极显著的影响[5]。Garcia等通过构建面板回归模型,分析2010—2012年365家金砖国家上市公司数据,发现ESG与系统性风险曲线呈倒U形,有更高或更低系统性风险的公司ESG表现较差,当系统性风险接近1时ESG表现评分最高[6]。

国内ESG的相关研究主要集中在如何健全ESG体系及完善信息披露制度上。张飒通过梳理ESG体系发展的国际经验,发现了我国体系中存在的问题并提出了相应建议[7]。马险峰等总结归纳了国际ESG信息披露方法,并给出应如何建立并完善我国上市公司ESG信息披露制度的建议[8]。在ESG绿色评级与指数研究上,中国工商银行绿色金融课题组张红力等选择上证180家企业为样本,运用自行研发的ESG绿色评级体系对企业ESG绩效进行评估,并构建了相应的绿色发展指数和绿色投资指数[9]。袁家海等将压力—状态—响应模型、层次分析与权重配比方法相结合,构建出了中国发电公司ESG评价体系,并分别研究了环境、社会和公司治理三类指标的变化趋势[10]。在ESG信息披露与财务报告关系上,张巧良等采用实验研究法,分析了不同绩效水平与信息披露模式下投资者决策中的锚定效应,并认为应将ESG报告与财务报告进行整合披露,使投资者在进行价值判断时考虑综合信息,降低锚定效应[11]。Zhao等以中国大型上市发电集团公司为研究对象,运用研发的电力企业ESG绩效评价模型进行数据量化,并构建了ESG与资本回报率(ROCE)面板回归模型,发现良好的ESG表现可以提高财务绩效[13]。

在社会责任报告评价标准上,中国社会科学院企业社会责任研究中心在2010年3月制定并发布《中国企业社会责任报告评级标准(2010)》,规范了我国企业社会责任报告披露内容。2010年3月至2018年3月间,其对报告评级标准进行了4次修订与升级。截至2017年底,中国企业社会责任报告评级专家委员会共为135家企业出具了402份评级报告。在上市公司评级上,润灵环球(Rankins CSR Ratings,RKs)在上市公司社会责任报告评级、ESG可持续发展评级、社会责任投资者服务三大领域提供了客观、科学的企业责任评级信息。在中国ESG指数体系研究上,财通基金、中证指数公司与意大利ECPI公司共同定制了中证财通中国可持续发展100(ECPI ESG)指数增强型证券投资基金,它较为客观地反映了我国上市公司在绿色金融和责任投资的整体发展状态和长期表现。但我国现有的社会责任体系尚存在以下问题:上市公司《社会责任报告》披露缺乏基础数据,定量信息不足;缺乏分行业样本选取与评估方法;评估方法缺乏透明度,未公开详细评级体系打分方法[12]。

综上,与国外ESG大量研究成果相比,国内对ESG的研究明显不足,且鲜少根据企业特征分行业专门地对ESG表现与财务绩效关系进行研究。绿色偏好投资者及行业偏好投资者所能获得的投资指导有限,难以发挥其资金的最大效用。Zhao等将研究重点聚焦电力行业,于多方信息源收集目标企业定量数据,将客观标准与主观评价相结合,并在研究成果中对评分方法和过程做出了较详细的说明[13]。因此,本文利用前文作者计算出的电力企业ESG数据,继续研究电力上市公司各财务指标对ESG表现的影响。电力行业作为我国国民经济的基础性支柱行业,在引导能源产业绿色健康发展上发挥着重要作用。电力企业在日后进行经营管理时需要将更多精力放在自身ESG体系完善上。

1.2 财务状况与系统性风险财务状况是决定公司信息披露质量的基础之一。在财务分析理论中,财务状况是一个可大可小的概念。它可以特指公司的资产负债状况(如资产规模、资产结构与质量、负债与杠杆状况、现金流量等),从而与经营成果相对应。在美国会计界,常将资产负债表称为财务状况表,在当前公认的资产负债表定义中,也常常认为资产负债表是反映企业某一特定时点财务状况的报表。财务状况也可以综合定义为包含资产负债状况和经营成果在内的反映公司基本面的财务状态。本文主要从偿债能力、营运能力、资本结构、盈利能力等角度综合定义企业财务状况。

系统性风险即市场风险,是无法通过构建多元资产组合而消除的固有风险[14]。Serafeim通过研究综合报告与投资者构成关系,发现风险因子β系数与ESG指标呈负相关,证明披露企业社会责任会降低市场风险[15]。系统性风险一直是资本市场研究的热点问题,涉及的研究领域十分广泛,但国内对系统性风险与企业社会责任关系的研究较少。

对于我国能源电力市场,研究ESG指标与财务绩效的关系具有现实意义。2016年底,国家发展改革委与国家能源局印发《能源发展“十三五”规划》,其政策取向有:更加注重结构调整,加快双重更替,推进能源绿色低碳发展;更加注重经济效益,遵循产业发展规律,增强能源及相关产业竞争力。这就使得电力企业在创造利润的同时也要承担对环境、消费者和社会的责任,以实现可持续发展。

基于以上考虑,本文添加系统性风险作为研究变量,改进样本公司、财务绩效指标选取原则,运用多种模型进行数据分析,探讨中国电力企业ESG表现与财务状况、系统性风险之间的关系。

2 研究变量、研究假设与数据来源ESG表现变量:想要获得ESG综合得分,首先要获得各公司关于环境(E)、社会(S)和公司治理(G)的信息披露数据,之后由专业机构进行评估评级,最后得出ESG表现得分。但由于我国ESG披露机制不完善,公司披露质量不稳定,且ESG评估评级缺乏系统性研究,数据基础薄弱[7],大部分ESG评价方法忽略了行业间的差异性。因此,本文ESG表现数据取自Changhong Zhao等论文中运用综合评价法计算出的ESG得分。该指标体系融合了P-S-R模型,主要设定如下:共有环境(E)、社会(S)、公司治理(G)3个一级指标,环境压力(EP)、环境状态(ES)、环境响应(ER)且不考虑治理压力(GP)等8个二级指标,以及氮氧化物排放率、供电标准煤耗、煤渣综合利用率等38个三级指标。该体系充分考虑到了电力行业的特点,计算出的ESG得分有很强的说服力。

系统性风险变量:系统性风险的大小一般用贝塔系数(以下称β系数)来衡量。β系数来源于资本资产定价模型(CAPM),用来衡量证券受市场风险的影响程度。本文采用每年末24个月滚动收益率的β值作为电力企业系统性风险的衡量因子。

财务状况变量:本文采用偿债能力、营运能力、资本结构和盈利能力等会计指标来衡量企业财务状况。其中,选用超速动比率描述偿债能力,它是衡量企业流动资产可立即变现用于偿还流动负债的能力;选用应收账款周转率描述营运能力;选用固定资产比率、流动负债率两个指标描述企业资本结构;盈利能力则用样本公司年末息税前利润的自然对数来表示。样本公司系统性风险指标与财务状况数据均来自于锐思金融研究数据库(www.resset.com)。表 1列出了样本企业研究变量的定义。

| 表 1 研究变量定义 |

企业是以营利为目的的经济组织,企业的财务状况影响自身的发展规划。同时,为了实现自身的长久发展,企业也要履行对社会及环境的责任。中国电力企业有其行业特殊性,随着新一轮电力体制改革的推进,电力企业面临的竞争愈发激烈,监管也愈发严格。良好的财务状况是企业承担对环境、社会及公司治理责任的重要保障,而坚持承担社会责任有助于提升企业竞争力。因此,根据理论分析与当前经济环境,本文提出以下假设:

H1:企业较强的偿债能力有助于其ESG表现。

H2:企业良好的营运能力有助于其ESG表现。

H3:企业合理的资本结构有助于其ESG表现。

H4:企业较好的盈利能力有助于其ESG表现。

如前面理论背景所介绍的那样,研究企业系统性风险高低与ESG表现关系的文章不多。一般而言,市场风险较小的企业,相对更稳定,较容易吸引稳健型投资者。而良好的ESG表现也有利于提升企业形象与社会声誉,吸引投资者的注意。因此,本文引进系统性风险指标,探究企业所含市场风险与ESG表现的关系,并提出另一个假设:

H5:企业系统性风险较小有助于其ESG表现。

为了剔除法律、监管因素等对ESG表现的影响,本文研究对象均为沪深上市公司。且因大型发电公司披露信息更为完善,本文将五大发电集团及国投电力旗下的共计12家上市公司作为样本,研究其2007—2016年的ESG表现、系统性风险和财务指标数据。其中,样本公司控股装机容量占中国发电上市公司总装机的50%以上,具有一定的代表性。剔除数据缺失和无效数据后共得到112组观察样本,先运用SPSS21.0软件对数据进行描述性统计及相关性分析,之后再运用Eviews8.0软件进行面板回归分析并检验数据平稳性。

3 实证检验与结果分析 3.1 描述性统计及相关分析先对数据进行描述性统计,结果如表 2所示。从表 2可看出,各指标描述符合电力行业特点。ESG指标全距及方差偏大,表明各企业对可持续发展的重视程度差异明显;β系数最小值为0.190、最大值为1.806,说明电力企业相对于市场的波动性差异明显,同时系数均值为0.942也说明电力公司股票整体较稳健;超速动比率均低于1,说明行业整体流动负债普遍高于流动资产;应收账款周转率均值为8.9,最大值为16.2,最小值为3.72,说明各公司资金使用效率差异明显;固定资产比率平均为61.08%,占总资产百分比较高,且流动负债率均值为43.23%,固定资产比率与流动负债率方差均较大,说明样本企业间资本结构差异较大。息税前利润对数指标均值为3.14,方差为2.32,数据整体较稳定。

| 表 2 描述统计量 |

再进行相关性检验,相关系数矩阵如表 3所示。可以看出,企业ESG表现与超速动比率呈显著正相关;与应收账款周转率呈显著负相关,需要继续利用面板回归方法对二者进行分析;与固定资产比率、流动负债率在0.01水平上显著相关;息税前利润与ESG之间关系不显著;风险因子在0.1水平下与ESG呈负相关。综上,企业ESG表现与财务状况、系统性风险有密切的关系。

| 表 3 变量相关性 |

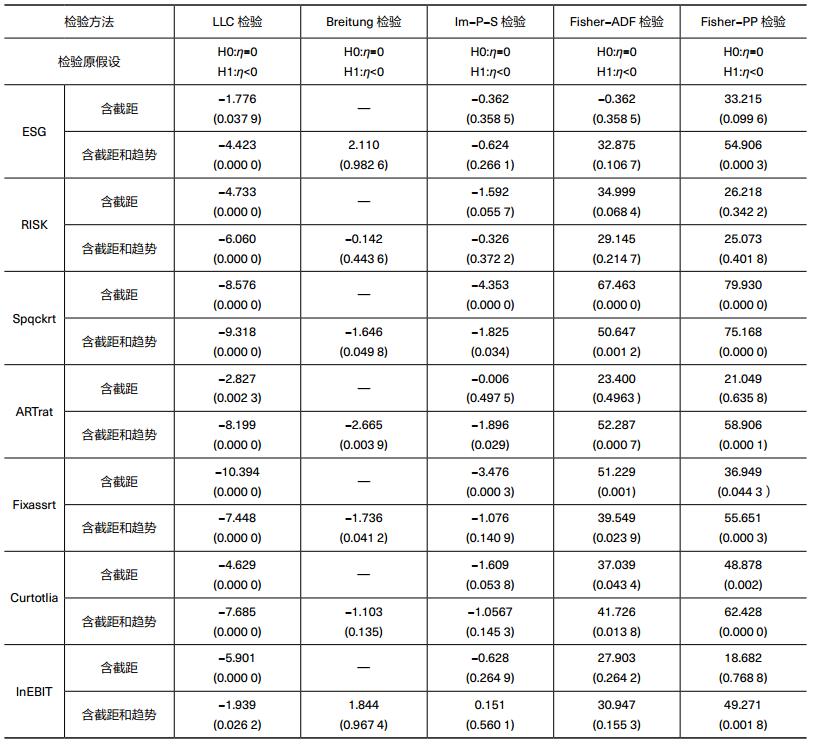

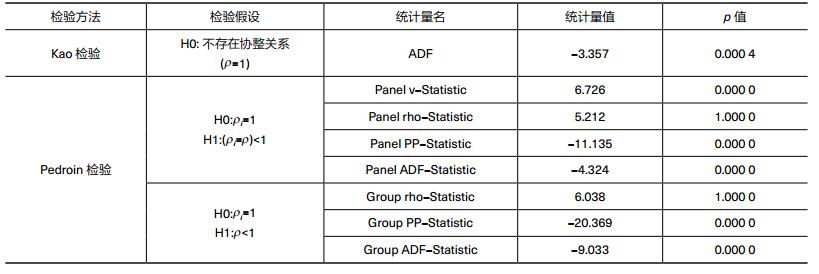

在进行面板回归分析之前,本文先进行单位根检验验证数据平稳性。从表 4的单位根检验结果可以看出,对于超速动比率、固定资产比率、流动负债率,含有截距项、含有截距与趋势项的检验结果均表明拒绝原假设,不存在单位根,数据是平稳的;而不含有外生变量的检验方程的结果是接受原假设,存在单位根。对于ESG、风险因子和息税前利润的水平值,大多数结果是接受原假设,面板数据存在单位根,是不平稳的。接着,检验面板数据之间的协整关系,结果如表 5所示。由Kao检验结果可知,检验的伴随概率为0.0004,拒绝原假设;由Pedroin检验结果可知,同质面板数据情形下,Panel v-Statistic、Panel PP-Statistic和Panel ADF-Statistic拒绝不存在协整关系的原假设;异质面板数据情形下,Group PP-Statistic和Group ADF-Statistic拒绝不存在协整关系的假设。综合以上检验,可以认为面板数据存在协整关系,即存在长期关系。

| 表 4 单位根检验 |

| 表 5 协整检验 |

在确认面板协整关系存在后,本文以ESG为被解释变量,以风险因子及5个财务状况指标为解释变量,建立面板回归模型,数学表达式为:

|

(1) |

其中,β0为常数项;βi(i=1,2,…,n)分别为各个自变量的回归系数;ε为误差项。

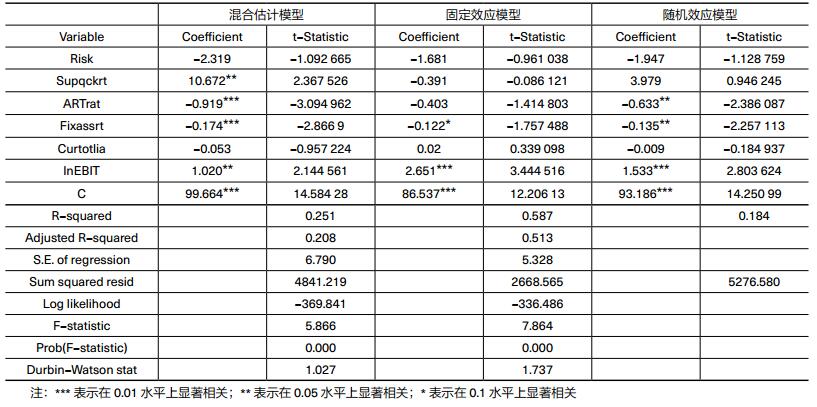

本研究使用混合线性模型、固定效应模型和随机效应模型三种方式来估计方程系数。三种模型的回归结果如表 6所示。利用模型形式设定检验方法(N=12, k=6, T=10),运用残差平方和计算得到的两个F统计量,分别为:F1=-0.2696,F2=-0.0386,均小于相应的临界值。因此,模型采用不变系数形式的混合线性模型。

| 表 6 三类面板估计模型 |

从表 6混合估计模型的结果可看出:①风险因子与ESG呈不显著的负相关关系,这可能因为企业股票相对市场的变化不影响公司的实际经营。这也说明,国内投资者忽视企业社会责任重要性,企业管理者也因此重视财务绩效而轻视绿色发展。②超速动比率回归系数为正值,且在5%的条件下显著,也就是说,电力上市公司良好的偿债能力能大大提高ESG表现,因此支持假设H2。③应收账款周转率的回归系数为负,且在1%的条件下显著,即应收账款周转速度及管理效率越高,企业的ESG表现越差,无法支持假设H3。这或许由企业是以营利为目的的性质所决定,企业资产周转越快,流动性越高,获取利润的速度就越快,在快速赚取资金时会忽略自身经营行为对环境的破坏和对员工利益的侵占。④固定资产比率与ESG呈显著负相关关系,即固定资产占总资产比率越小,企业的ESG表现越好。⑤流动负债率与ESG呈不显著的负相关关系,说明企业负债情况是否合理与ESG表现无明显关联。⑥息税前利润指标与ESG呈显著正相关关系,也验证了假设H4,即企业规模对ESG表现存在正向影响。

4 结论与启示ESG表现可以用来衡量企业在可持续发展方面的绩效,这表明能否找出影响ESG表现的指标并对其进行优化调整将是左右企业能否获得投资者与国家支持的重要因素。因此,本文以电力行业12家上市公司为研究对象,先分析并找出影响其企业社会责任的各类因素,包括系统性风险及财务状况等指标,然后对数据进行了相关性分析及面板回归。研究发现:①现阶段,电力企业系统性风险的大小无法影响社会责任表现。投资者与企业管理者对环境、社会与公司治理指标的双重忽视,导致我国ESG投资仍处于初步发展阶段。从企业社会责任信息披露的不全面到评级体系缺乏权威统一标准,我国ESG体系的完善和发展不仅需要政府政策的引导,也需要企业的责任心和全社会对绿色发展的共同重视。②在研究财务状况与ESG表现关系时,要将我国电力企业财务状况进行细分,分别考虑各个指标与ESG表现的关系。一方面,较好的偿债能力、盈利能力,合理的资本结构可以促进公司履行对环境和社会的责任,另一方面,较好的营运能力会使公司忽视可持续发展的重要性,导致对ESG表现产生消极影响。

从上述结论来看,如何促使投资者关注企业社会责任,是现阶段政府及相关部门需要解决的问题。在政策规章制定上,要坚持将环境保护、绿色发展置于优先位置,并为投资者参与和监督企业提供条件。同时,也要促进公司准确、及时、全面地披露ESG信息,接受投资者及公众的监督,形成政府、企业及投资者共同重视绿色发展的良性循环,实现经济的可持续发展。对于公司管理者和股东而言,应将可持续发展理念融入公司实际经营计划中,并意识到企业承担社会责任也是保持公司活力的重要一环。

在学术创新上,本文引入系统性风险变量,给企业社会责任研究提供了新的思路,并且将公司财务状况细分成了五个具体指标,运用实证研究方法分析了各指标对ESG表现的影响,为研究人员更加全面了解ESG指标做出了贡献。尽管如此,本文在研究设计上也存在一些局限,如在电力企业选择上,只分析了由六家发电公司控制的沪深上市公司,这可能会导致结果产生些许偏差。总之,我国目前关于环境、社会与公司治理的实证研究成果仍然较少,有待进一步发展和完善。

| [1] |

王斌, 梁欣欣.

公司治理、财务状况与信息披露质量——来自深交所的经验证据[J]. 会计研究, 2008(2): 31-38, 95-95.

DOI:10.3969/j.issn.1003-2886.2008.02.005 |

| [2] |

DE SILVA LOKUWADUGE C S, HEENETIGALA K.

Integrating environmental, social and governance (ESG) disclosure for a sustainable development:an Australian study[J]. Business strategy and the environment, 2017, 26(4): 438-450 |

| [3] |

FRIEDE G, BUSCH T, BASSEN A.

ESG and financial performance:aggregated evidence from more than 2000 empirical studies[J]. Journal of sustainable fnance & investment, 2015, 5(4): 210-233 |

| [4] |

VELTE P.

Does ESG performance have an impact on financial performance? Evidence from Germany[J]. Journal of global responsibility, 2017, 8(2): 169-178 DOI:10.1108/JGR-11-2016-0029 |

| [5] |

ATAN R, ALAM M, SAID J, et al.

The impacts of environmental, social, and governance factors on frm performance:panel study of Malaysian companies[J]. Management of environmental quality:an international journal, 2018, 29(2): 182-194 DOI:10.1108/MEQ-03-2017-0033 |

| [6] |

GARCIA A S, MENDES-DA-SILVA W, ORSATO R J.

Sensitive industries produce better ESG performance:Evidence from emerging markets[J]. Journal of cleaner production, 2017, 150: 135-147 DOI:10.1016/j.jclepro.2017.02.180 |

| [7] |

张飒.

ESG体系在我国的应用研究[J]. 金融纵横, 2017(11): 80-85.

|

| [8] |

马险峰, 王骏娴, 秦二娃.

上市公司的ESG信披制度[J]. 中国金融, 2016(16): 33-34.

|

| [9] |

中国工商银行绿色金融课题组, 张红力, 周月秋, 等.

ESG绿色评级及绿色指数研究[J]. 金融论坛, 2017, 22(9): 3-14.

|

| [10] |

袁家海, 郭宇.

中国大型发电上市公司ESG评价体系开发与分值研究[J]. 中国环境管理, 2018, 10(5): 50-58.

|

| [11] |

张巧良, 孙蕊娟.

ESG信息披露模式与投资者决策中的锚定效应[J]. 财会通讯, 2015(29): 26-28, 129-129.

|

| [12] |

鲁政委, 汤维祺.兴业研究: 上市公司ESG披露、评估与应用[EB/OL]. (2017-04-13). http://greenfinance.xinhua08.com/a/20170413/1699269.shtml.

|

| [13] |

ZHAO C H, YU G, YUAN J H, et al.

ESG and corporate financial performance:empirical evidence from China's listed power generation companies[J]. Sustainability, 2018, 10(8): 2607 DOI:10.3390/su10082607 |

| [14] |

LEE C F, LEE A C. Encyclopedia of finance[M]. New York, USA: Springer, 2006.

|

| [15] |

SERAFEIM G.

Integrated reporting and investor clientele[J]. Journal of applied corporate fnance, 2015, 27(2): 34-51 DOI:10.1111/jacf.2015.27.issue-2 |