2018, Vol. 10

2018, Vol. 10

良好生态环境是最公平的公共产品,是最普惠的民生福祉。政府作为公共产品和服务的提供者,也是提供生态环境基本公共服务的主要责任人,而财政是实现这一职能的主要方式。由于早期我国的环境污染问题并不明显,不是财政保障的重点领域,因此,关于环境保护财政政策的研究于20世纪90年代初[1-3]逐渐兴起。随着环境污染问题日益严重,环境财政政策逐渐成为学术领域研究的热点。苏明以公共财政支持环境保护的理论阐述为基础,对环保财政支出进行全面阐述,根据这些存在的问题有针对性地提出了完善思路与政策建议[4, 5],吴洋等以211环境保护类、款、项支出科目变化,分析了财政环境保护支出的现状及存在问题,并提出了相关建议[6, 7];金荣学、程承坪等以地方环境保护支出为研究对象,分析了省级政府环境保护支出效率[8, 9]。本文基于以上学者的研究,整理近几年财政数据,分析了中央财政生态环境保护支出规模、支出结构,指出了存在的问题,并给出了优化建议。

1 中央财政生态环境保护支出口径界定在2007年公布的中国政府收支分类科目中,环境保护被首次从原来嵌入在其他科目中的内容分列出来,以“环境保护”类(2011年更名为“节能环保”)的形式单独列支,除节能环保支出科目外,中央财政用于生态环境保护的支出还散落在城乡社区支出(212类)、农林水利支出(213类)、国土海洋气象支出(220类)三大类中。根据以上支出类别,中央财政生态环境保护支出方向大致包括环境污染治理、生态建设和保护、能源资源节约利用三方面。其中,环境污染治理支出反映用于环境保护管理事务、环境监测与监察、污染防治、污染减排、监管调查等方面的支出,生态建设和保护支出反映用于生态保护、生态修复、生物多样性保护、天然林资源保护、风沙荒漠治理、森林保护等方面的支出,能源资源节约利用支出反映用于能源节约利用、可再生能源、循环经济(资源综合利用)等方面的支出。根据收支分类科目(211类、212类、213类、220类),以上三方面支出包含的财政支出款项及说明如表 1所示。

| 表 1 中央财政生态环境保护支出包括款项及说明 |

另外,2008年中央财政出台国家重点生态功能区转移支付政策,设立重点生态功能区转移支付资金,通过一般性转移支付方式支持国家重点生态功能区所在地政府基本公共服务保障能力。鉴于一般性转移支付不规定资金的具体用途,由地方按相关规定统筹安排和使用,不能确定地方是否将重点生态功能区转移支付资金用于生态环境保护,由此未将该资金纳入研究范畴。

2 中央财政生态环境保护支出规模分析2012年以来,中央财政生态环境保护支出规模呈波动趋势,无明显增长或下降,各年支出分别为2 208.4亿元、2 151.4亿元、2 577.8亿元、2 869.6亿元、2 571.2亿元,五年支出均值为2 475.7亿元。从增长率方面看,波动较大,年均增长3.9%,其中2014年增长率达到最高值19.8%,个别年份增长幅度波动较大,如2013年受污染减排和能源节约利用支出减少、2016年受能源节约利用支出减少,均呈现负增长,分别增长-2.6%、- 10.4%。支出规模及增长率情况详见图 1。①

|

图 1 2012—2016年中央财政生态环境保护支出规模及增长率① |

① 图中数据均来源于2012—2016年全国财政决算,下同。

中央财政生态环境保护支出占GDP、占中央财政支出比例均较为稳定(见图 2),占GDP比例变化范围为0.35%~0.42%,平均值为0.39%。其中,2016年占比最低,为0.35%,2015年占比最高,为0.42%。占中央财政支出比例变化范围为2.96%~3.56%,平均值为3.32%,其中,2016年占比2.96%,在3%以下,其余四年占比均在3%以上。

|

图 2 中央财政生态环境保护支出占GDP、占中央财政支出比重情况 |

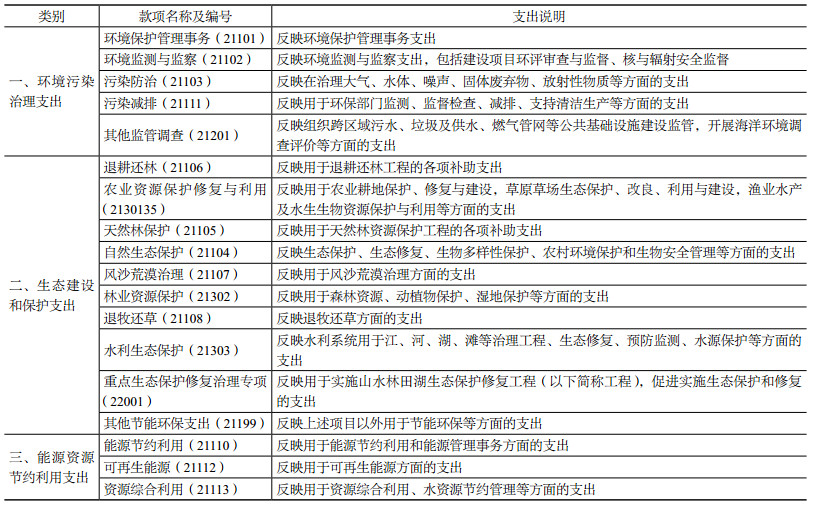

2012—2016年,中央财政生态环境保护支出中生态建设和保护支出最高,五年支出平均值为933.1亿元;其次是环境污染治理支出,五年支出平均值为773.4亿元;能源资源节约利用支出最低,五年支出平均值为769.2亿元。

| 表 2 2012—2016年中央生态环境保护支出构成 |

伴随着2013年、2015年、2016年大气、水、土壤三大污染防治行动计划的实施,财政整合设立大气、水、土壤污染防治专项资金,环境污染治理在中央财政生态环境保护支出中的比重也呈增长趋势,从2012年的26.9%增长至2016年的34.9%(见图 3),成为排名第二位的支出。

|

图 3 2012—2016年中央财政生态环境保护支出结构比例 |

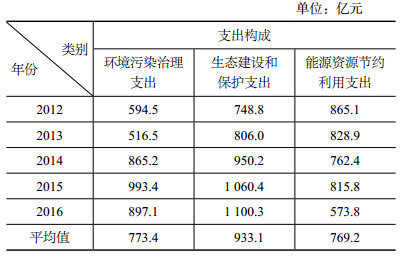

根据2012—2016年环境污染治理支出中各分项支出五年均值情况可知,环境污染治理支出额最大的为污染防治,平均支出560.9亿元;其次是污染减排,平均支出190.4亿元;环境监测与监察、其他监管调查及环境保护管理事务支出均较低,平均支出在10亿元以下。各项支出规模见表 3,支出结构及占比详情见图 4。

| 表 3 2012—2016年环境污染治理支出结构 |

|

图 4 2012—2016年环境污染治理支出结构比例 |

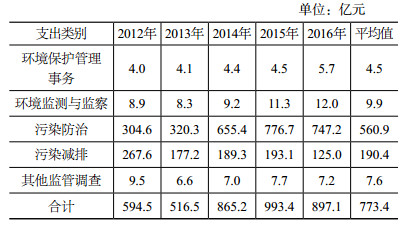

根据2012—2016年生态建设和保护支出中各分项五年平均支出情况,退耕还林、农业资源保护修复与利用、天然林保护三项支出较稳定,且支出规模较大,各年支出均在150亿元以上,三项支出合计占比超过80%,是生态建设和保护支出的主要方向。各项支出规模见表 4,支出结构及占比详情见图 5。

| 表 4 2012—2016年生态建设和保护支出结构 |

|

图 5 2012—2016年生态建设和保护支出结构比例 |

根据2012—2016年能源资源节约利用支出中各分项五年平均支出情况,能源资源节约利用首要支出为能源节约利用,平均支出594.4亿元;其次是可再生能源,平均支出131.6亿元;资源综合利用支出最低,平均支出43.3亿元。各项支出规模见表 5,支出结构及占比详情见图 6。

| 表 5 2012—2016年能源资源节约利用支出结构 |

|

图 6 2012—2016年能源资源节约利用支出结构比例 |

目前,生态环境保护支出规模总体较为稳定,在政府管理工作中已经趋于常态化,但与其他领域相比,支出规模仍偏小。一方面,生态环境保护支出占GDP的比例不高,2012—2016年占比均值仅为0.39%,不足0.5%;另一方面,生态环境保护支出占财政支出的比重也较低,与教育、医疗卫生财政支出占比有一定差距。根据财政部2016年财政决算,中央教育、医疗卫生支出占中央财政支出的比例分别为5%、4%,而生态环境保护支出占比为2.96%,低于教育、医疗卫生支出,与保障生态环境保护任务所需投入有一定差距。

4.2 支出增长的稳定性不足从数据分析可知,中央财政生态环境保护支出增长率起伏较大,2012—2016年每年的增长率分别为5.1%、- 2.6%、19.8%、11.3%、-10.4%。2013年受污染减排和能源节约利用下降的影响,支出略有下降,2014年、2015年受环境污染治理支出增加的影响,支出有一定增长,而2016年受生态建设和保护支出下降的影响,支出又有较大幅度下降。增长率的波动起伏显示了中央生态环境保护支出尚未形成稳定的增长机制,在一定程度上依然带有应急导向,受国家政策和投资大环境的影响,尚未从根本上做到有渠有水。

4.3 支出结构不尽合理通过对支出结构的分析发现,中央财政对生态环境保护支出的重点是生态建设和保护、能源资源节约利用,用于以上两方面的支出比例在70%以上,而环境污染治理支出比例尽管近两年有所提升,但占比仍然偏低。具体来看,随着三大污染防治行动计划的实施,环境污染治理重点相对聚焦,水、大气、土等方面的支出已较好地保障了相关工程投入,然而除水、大气、土壤污染防治领域外,固体废弃物治理、核与辐射安全保障、环境监管能力建设、农村环境治理等领域支出相对投资需求,仍存在较大资金缺口。在目前环保历史欠账多、投入明显不足的情况下,财政支出结构的不尽合理进一步加剧了环境保护的现实压力。

4.4 使用方式不够灵活目前,中央财政生态环境保护支出使用方式以固定资产投资为主,强化前期投入,补助方式多以投资补贴、财政贴息为主。部分生态环境保护项目建成后的运营维护资金是保障设施长久稳定运行的关键,而中央财政用于生态环境保护的资金大部分用于支持项目建设,未明确可用于项目前期费用或后期运营维护,由此造成地方政府没有足够的资金来维持环境基础设施正常运行的现象较为普遍,大量设施闲置和浪费。另外,资金使用方式不灵活,对当前政府和社会资本合作(PPP)模式的支持力度有限,对社会资本投入的引导力度也较小。

4.5 支出效率不高长期以来,重投资、轻效益的项目实施与管理方式,导致许多财政支持的项目虽然有固定资产形成,但后期运行维护资金缺乏,不能有效发挥投资效益。中央财政对地方补助多采用项目申报方式,补助只与立项挂钩,没有与投产后的成效挂钩,地方为争取补助资金,往往重项目立项建设、轻项目投产运行,造成环保设施建好后的实际使用率很低,造成资金浪费。另外,目前对于财政支出的绩效评估体系不健全,尽管《中华人民共和国环境保护法》及相关专项资金管理办法规定对财政支出情况开展了绩效评价,但多属原则性规定,缺乏配套的执行细则,操作性不强。

5 优化建议为保障生态环境保护与经济社会协调发展,提高中央财政对生态环境保护的保障力度,推进生态环境质量全面改善,本文对当前中央财政生态环境保护支出提出如下政策建议:

5.1 增强支出的稳定性和持续性建立常态化的财政资金来源渠道,提高中央财政生态环境保护支出保障能力,建议将成品油消费税增量的一定比例用于生态环境保护。加大中央财政生态环境保护支出规模和引导力度,增加大气、水、土壤、农村环境治理等专项资金规模。加大中央环保督察和环保专项督察力度,推进地方落实环保投入责任。完善环保投资统计制度,对各省(区、市)环境质量改善情况、环保投资占GDP的比例、政府生态环保支出占财政支出比例等进行排名,对各地区环保投资情况进行信息公开,倒逼地方政府加大环保投入。

5.2 优化支出方向和结构发挥中央政府在生态环境保护领域的宏观调控职能,加强对跨区域、跨流域等重大规划实施、重大项目建设、重大政策实施、环境保护薄弱环节和领域等方面的引导,确保资金投向与未来阶段环境短板攻坚重点任务的一致性。加大环境污染治理资金投入,特别是落实大气、水、土壤三大污染防治行动计划的实施,加大对雾霾、黑臭水体、地下水、近岸海域、土壤污染治理以及农村环境保护等的支持力度。重点加强京津冀及周边地区、长三角、珠三角、长江经济带、南水北调沿线、6个土壤污染综合防治先行区、国家重点贫困与生态脆弱地区等重点区域的资金投入,保障重大工程项目实施与环境质量目标的实现。

5.3 逐步转变专项转移支付资金使用方式在保障补助项目建设的基础上,进一步加大对生态环境保护项目后期运营维护的补贴补助,以确保项目建成后能够稳定运行。在资金的使用方式方面,为确保发挥财政资金的最大效益,最大限度地发挥财政资金的引导作用,拓宽融资渠道,制定优惠政策,调动企业、个人、公益组织投资生态环保领域的积极性,适应当前政府和社会资本合作(PPP)模式要求,允许生态环保专项资金用于运营补助,推动专项资金由:“买工程”向“买成效”转变。

5.4 加强财政支出的绩效评价与结果应用明确并固化中央财政生态环境保护支出口径,整合散落在不同科目的生态环境保护支出归类,建立和完善各专项资金支出绩效评价办法,规范绩效评价指标和评价方法的设定与选择,强化项目实施运营的效果评价,除评价生态环境质量指标,将影响居民健康、收入、幸福感和获得感的环境质量因素纳入评价指标,更加强调支出在社会方面的综合效益。开展各专项资金年度支出绩效评价,将评价结果与后期资金分配和奖惩进行挂钩,加大对绩效评价结果较好地区的支持力度,减少对评价结果较差、发现问题较突出地区的支持。

| [1] |

罗贤东.财政预算支出对我国经济发展影响的实证研究[D].南昌: 江西财经大学, 2012.

http://cdmd.cnki.com.cn/Article/CDMD-10421-1013146103.htm |

| [2] |

张硕.

我国环境保护财政支出的现状及建议[J]. 河北经贸大学学报, 2016, 37(6): 80-85.

DOI:10.3969/j.issn.1007-2101.2016.06.014 |

| [3] |

饶胜, 牟雪洁, 黄琦.

我国生态保护与建设支出账户框架构建研究[J]. 中国环境管理, 2015, 7(4): 76-84.

DOI:10.3969/j.issn.1674-6252.2015.04.039 |

| [4] |

苏明, 刘军民, 张洁.

促进环境保护的公共财政政策研究[J]. 财政研究, 2008(7): 20-33.

|

| [5] |

苏明.

我国环境保护的公共财政政策分析[J]. 内蒙古财经学院学报, 2010(1): 5-15.

|

| [6] |

吴洋.

我国政府收支分类科目及支出决算中环保支出的变化评析[J]. 现代经济信息, 2014(20): 306-307.

DOI:10.3969/j.issn.1001-828X.2014.20.243 |

| [7] |

徐顺青, 逯元堂, 陈鹏, 等.

环境保护财政支出现状及发展趋势研究[J]. 生态经济, 2018, 34(2): 71-76.

|

| [8] |

金荣学, 张迪.

我国省级政府环境治理支出效率研究[J]. 经济管理, 2012, 34(11): 152-159.

DOI:10.3969/j.issn.1007-5097.2012.11.034 |

| [9] |

程承坪, 陈志.

省级政府环境保护财政支出效率及其影响因素分析[J]. 统计与决策, 2017(13): 130-132.

|