2018, Vol. 10

2018, Vol. 10

全球范围的极端天气频发、气候变暖等现象日益明显,严重影响人民生命财产安全和经济社会可持续发展,对许多国家的生存发展带来了严峻挑战。2015年12月,近200个缔约方通过《巴黎协定》,承诺到21世纪末将全球气温升高幅度控制在2℃的范围之内,并为把升温控制在1.5℃之内努力[1]。中国要实现可持续发展,必须积极应对资源短缺、环境恶化和气候变化等一系列重大资源环境问题。绿色金融作为一种市场化的制度安排,在促进生态文明建设、低碳发展以及环境保护方面具有十分重要的作用。中国绿色金融发展的时间较短,存在的问题十分突出。为了形成良好的绿色金融发展环境,需要建立公共环境数据平台和环境压力测试体系等手段,来打破由于信息不对称所导致的绿色投融资瓶颈。中国绿色金融发展关注的焦点是如何量化环境风险,环境压力测试是识别风险、对风险因素进行精准定义和量化的环境风险分析工具,有助于金融机构了解气候和政策环境变化等风险因素对企业财务状况产生的影响,引导金融机构减少对环境风险高的企业投资[2]。

引言自20世纪90年代以来,压力测试被国际银行和金融机构广泛应用于估计非正常市场条件下的经济损失。Fender等[3]认为压力测试能够帮助金融机构评估在极端市场条件下的流动性需要,进而为其在压力条件下的流动性风险管理进行应对。Alexander等[4]提出应用风险模型进行压力测试,可涵盖金融市场表现出的风险团簇和厚尾现象。Blashke[5]和Goldstein[6]等运用压力测试研究金融系统的稳定性。Peura和Jokivuolle[7]展示了包含周期性因素的模拟方法压力测试,能够同时模拟银行实际资本和最低资本要求,用以判定银行的资本充足情况。

近年来,中国也开展了对压力测试方面的探索和实践,巴曙松等[8]归纳分析了压力测试的优缺点,讨论了压力测试中的实际操作细节及对于数据缺乏的发展中国家如何有效地实施压力测试。徐明东等[9]深入分析了宏观压力测试核心理论模型的构建和常用方法,并对实践中的典型压力测试系统进行了比较分析。2015年中国工商银行首次研究了企业环境成本内部化对商业银行风险的影响,并对火电、水泥两个重点污染行业进行了压力测试[10]。2017年3月,中国工商银行进一步和Trucost公司合作对铝行业环境风险进行量化,分析在不同情景下环境成本内部化对项目财务的影响[11]。2017年4月,中央财经大学绿色金融国际研究院发布基金与保险资管业环境压力测试方法,对资产管理业所投资持有的股票、债券、股权投资和不动产等进行情景分析和敏感性分析,进而影响投资收益[12]。2017年9月,Trucost以煤化工行业为例评估中国的潜在环境风险和对金融市场的影响[13]。目前金融业环境压力测试主要集中在对于银行业和信用风险的分析,对于煤电企业的环境风险压力测试仍处于空白。

中国经济发展进入新常态后,宏观经济增速明显放缓,电力消费增速随之下降,全国电力供应能力总体富余。自2014年11月煤电项目审批权由中央政府向省级政府下放以来,煤电投资陷入狂热,现有的燃煤电厂已经远远超过国内电力需求。对此,中国政府于2015— 2017年出台了多项限令[14, 15],督促各地方政府和企业放缓燃煤火电建设步伐,自2016年起共计暂停了444吉瓦的处于不同建设阶段的燃煤电厂项目[16]。在这样的大背景下,环境治理仍被中央多次强调。党的十九大报告明确提出要“加快生态文明体制改革,建设美丽中国”。煤电行业的发展伴随着各种环境风险,赵长红[17]和袁家海[18]等对煤电企业面临的风险进行了相关研究。本研究以煤电企业为例,识别其面临的环境风险,建立环境成本内部化和环境风险分析工具,考虑不同压力情境下对企业成本和收入的影响,构建环境风险影响财务成本的压力测试框架,研究环境风险引起的价格变动对企业价值的变动情况。本文创新点是基于一系列风险因素变动设置压力情景,以探索出环境风险对煤电企业价值的压力传导路径。

1 研究方法与数据 1.1 压力测试模型本文运用金融系统压力测试理论依据和分析框架,结合煤电行业特点,评估煤电企业在外部环境变化中的承受能力,量化潜在风险。环境风险的承压对象是指进行压力测试所需关注的被测试的主体,即煤电企业;而承压指标则是指承压对象在某一方面的表现,即企业价值。煤电企业环境压力测试流程见图 1,环境压力测试的传导模型是压力测试的核心。图 2综合考虑了各项环境风险因素对煤电企业主营业务收入和主营业务支出的影响,定量分析了环境风险对煤电企业价值的影响。

|

图 1 环境压力测试流程 |

|

图 2 煤电企业风险变动的压力传导图 |

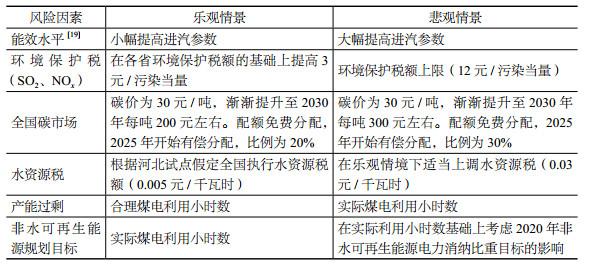

本文筛选出对煤电企业直接构成财务影响的6项风险因素。对于典型机组,情景分析侧重于单个因子或多个压力因子对测试主体承压变量的综合影响,以评估其面临不确定但可能发生的事件承受能力。在确定风险因素量化的方法后,针对风险因素的未来变化设计两个情景,分别为乐观情景和悲观情景,具体如表 1所示。

| 表 1 压力测试情景设定 |

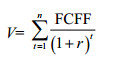

企业价值是指用货币表示的,在某一特定时间内相对于企业未来盈利能力和相关权益的价值评定。Tom Copeland[20]和Tim Koller[21]等从现金流的角度对企业价值进行了定义,认为企业创造的现金流量和其投资回报收益决定了企业的价值,即企业的预期现金流量的现值。Shiller[22]和Jing-Shing Yaoa[23]等对现金流折现模型进行了相关研究,对于规范企业价值评估方法具有一定的参考价值。从理论上讲,可选择的企业价值的评估方法主要有成本加和法、收益现值法和市场法。本文应用自由现金流量折现法中的加权成本法对煤电企业价值进行评估,即在估计出企业未来每年的自由现金流量的基础上,配以加权平均资本成本(WACC)作为贴现率加以折现,折现的现值即为企业价值。图 3为企业价值的估算过程。

|

(1) |

|

(2) |

|

图 3 企业价值的估算过程 |

式中:Ke表示企业的权益资本成本;We表示市场价值下企业的权益资本成本在资本结构中的比例;Kd表示企业的债务资本成本;Wd表示市场价值中企业的债务资本成本在资本结构中的比例;T表示企业所得税。

Frank等[24]使用资本资产定价模型(CAPM)发现加权平均资本成本对企业投资至关重要。本文运用CAPM模型来确定权益资本成本Ke,资本资产定价模型通过β系数修正后的股权风险溢价来反映投资者对增加的风险所要求的更高回报。但β系数只是从理论上衡量了特定企业的系统风险,没有反映特定企业的非系统风险。因此需要修正资本资产定价模型(MCAPM)来反映非系统风险,以增强预期回报率的准确性。修正的资本资产定价模型公式如下:

|

(3) |

式中:MKe表示经过修正的权益资本期望收益率;Rf表示无风险收益率;Rm表示市场期望收益率;β表示证券的收益率对市场收益率变动的反应程度;SCRP表示特定企业风险溢价。

|

(4) |

式中:V表示企业价值;n表示资产的寿命;FCFF表示t时期企业现金流;r表示折现率,本研究为加权平均资本成本。

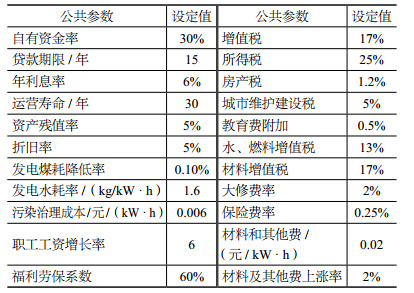

1.3 数据来源与指标选取自由现金流预测模型中涉及的参数设计见表 2,其他数据参考国家能源局、中国电力企业联合会、北极星电力网等公开数据。当项目数据不完整时,可采用系数调整的方法进行补充。

| 表 2 压力测试模型参数设定 |

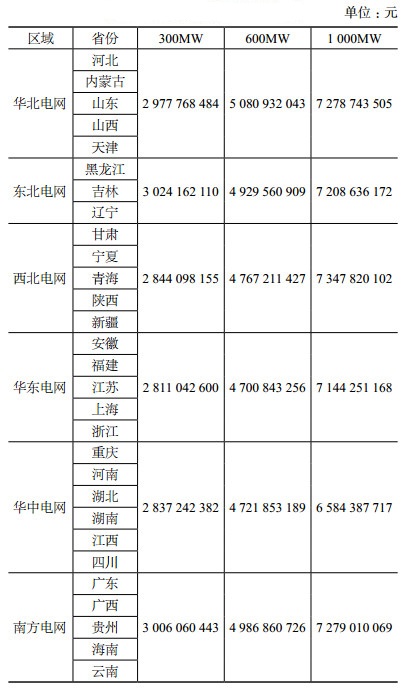

通过自由现金流折现模型计算各区域不同类型煤电企业合理回报下的企业价值,可以看出各区域因单机容量工程项目单位造价不同,预期企业价值表现出较大差异性。其中,300MW、600MW和1 000MW煤电机组分别在东北电网、华北电网和西北电网合理回报预期企业价值最高,具体见表 3。

| 表 3 合理回报预期企业价值 |

图 4至图 6分别为各地区2017年新建300MW亚临界、600MW亚临界和1 000MW超超临界实际企业价值与合理回报预期下企业价值的偏离情况(偏离企业价值=(合理回报企业价值-实际回报企业价值)/合理回报企业价值,负值代表实际回报企业价值高于合理回报企业价值)。由图可知,只有新疆、广东、安徽、海南、内蒙古、河北、江苏和上海的1 000MW超超临界机组的实际企业价值超出合理回报企业价值,并且这些地区300MW和600MW机组的实际企业价值与合理回报预期偏差也相对较小,主要是这些地区经济发展带来了较高的用电需求,企业有一定的盈利能力。

|

图 4 各地区300MW煤电企业实际与合理回报预期下企业价值偏离情况 |

|

图 5 各地区600MW煤电企业实际与合理回报预期下企业价值偏离情况 |

|

图 6 各地区1 000MW煤电企业实际与合理回报预期下企业价值偏离情况 |

煤电行业发展面临诸多外部因素的变化,本文选择各地区2017年典型新建煤电企业为代表进行分析。首先以2017年实际企业价值作为基准情景,对单个环境风险设置乐观情景与悲观情景,测试企业在这些关键变量突变的压力下的表现状况,其中个别地区因数据相差较大不在图中显示。然后,对煤电企业进行综合风险压力测试,反映与合理回报预期企业价值的偏离情况。

2.2.1 逐风险压力测试结果2014年《煤电节能减排升级与改造行动计划》 [25]提出,到2020年,现役燃煤发电机组改造后平均供电煤耗低于310g/(kW·h),其中现役60万kW及以上机组改造后平均供电煤耗低于300 g/(kW·h)。亚临界机组能效水平总体上低于全国火电机组平均能效水平,由图 7和图 8可以看出,各地区300MW煤电机组在节能升级改造后,因小幅提高进汽参数降耗投入成本低,乐观情景比悲观情景的企业价值高。而各地区600MW煤电企业在乐观情景和悲观情景下的企业价值表现有所不同,安徽、广东、河北、江苏等地区悲观情境下的企业价值比乐观情景高,说明因降低煤耗减少的燃料成本和污染物排放费可以很大程度上抵消降耗投入成本。总体来说,能效水平的提高对高效率煤电机组的企业价值是有利的。

|

图 7 能效标准提高对300MW燃煤发电企业价值的影响 |

|

图 8 能效标准提高对600MW燃煤发电企业价值的影响 |

《中华人民共和国环境保护税法》 [26]规定大气污染物税额为每污染当量1.2元至12元。各地区原排污费适用不同的标准、有高有低,不少地区将原排污费标准“平移”为环保税税额,部分地区则提高了标准[27]。图 9显示600MW煤电机组随着环保税标准的提高企业价值也随之下降,在悲观情景下假设环保税额为上限12元/污染当量,此时企业价值最低。随着环保、可持续发展的要求快速深化,各地区税额上调也是必然趋势。因此煤电机组需要坚持采用高效除尘、烟气脱硫脱硝设备,提高环境承载力。

|

图 9 大气污染物排放税额提高对600MW燃煤发电企业价值的影响 |

顺应全球低碳转型的大势,中国明确提出了减排目标和承诺,致力于在2030年左右二氧化碳排放达到峰值并争取尽早达峰[28]。为此,中国提出分三阶段稳步推进碳市场建设工作,这标志着碳排放交易体系完成了总体设计正式启动[29]。其中,以发电行业为突破口率先启动全国碳排放交易体系,初步分析这一市场涵盖约1 700家发电企业,年排放二氧化碳约35亿吨[30]。本研究假设采用基准线法[31]对煤电企业进行配额分配,不同类型的机组有相应的配额分配值。图 10和图 11显示300MW和600MW亚临界机组在全国碳市场实行后随着碳价和有偿分配比例的提高企业价值降幅明显,其中300MW亚临界机组影响程度较大。广东、新疆、浙江、海南和上海的300MW和600MW机组悲观情景下企业价值仍为正值,而其他地区企业价值均为负值。从长期看,碳强度显著高于基准的落后煤电机组将承受较大的压力,可鼓励其通过提高生产效率来实现减排目标。

|

图 10 全国碳市场对300MW燃煤发电企业价值的影响 |

|

图 11 全国碳市场对600MW燃煤发电企业价值的影响 |

根据全国基线水压力地图与2020年全国燃煤电厂的分布叠加结果可知,中国大部分地区面临严峻的水资源短缺问题,煤炭资源丰富的地区水资源更为匮乏[32]。由图 12可知,各地区600MW煤电企业在两个情景下将水资源税分别提高到0.005元/(kW·h)和0.03元/(kW·h),由此增加的水费降低了煤电企业价值,与实际企业价值相差最高达0.47%。未来随着水资源税的提高,煤电企业价值将进一步减少。

|

图 12 水资源税提高对600MW燃煤发电企业资产价值的影响 |

截至2017年,全球在建煤电项目连续两年大幅缩减,中国缩减规模最大,其主要原因是中国严格限制新建煤电项目[33]。2017年,中国电力供需总体宽松,由于火电去产能的原因,全年火电设备平均利用小时数为4 209小时,同比增加23小时[34]。但目前的火电平均利用小时数还远远低于正常状况下的5 000小时,火电行业依然过剩。在实际用电需求的基础上,采用电力电量平衡模型匡算煤电电量空间[35],计算2020年各地区煤电合理利用小时数和实际利用小时数,在压力测试模型中比较两个情景下产能过剩对企业价值的影响。由图 13可知,我国当前煤电行业存在严重的产能过剩问题,各地区产能过剩情况差异较大,绝大部分地区煤电的利用小时数都未达到合理水平,其中广东、吉林、山西、浙江、甘肃等地区乐观情景与悲观情景下的企业价值差异较大,产能过剩较为严重。

|

图 13 产能过剩对600MW燃煤发电企业价值的影响 |

为实现国家2020年、2030年非化石能源占一次能源消费比重分别达到15%和20%的战略目标,国家能源局《关于建立可再生能源开发利用目标引导制度的指导意见》 [36]中明确提出,2020年除专门的非化石能源生产企业外,各发电企业非水电可再生能源发电量应达到全部发电量的9%以上,并制定了各地区全社会用电量中的非水电可再生能源电量比重指标。根据2020年各地区非水可再生能源电力消纳比重目标与本地和调入非水可再生能源电量比较得出安徽、广东等12个地区(见图 14)有非水可再生能源用电量缺口。由图 14可知非水可再生能源目标完成的同时也降低了这些地区煤电企业资产价值,两个情景相差1.09%~38.4%。可再生能源比重持续增长,必然挤占传统煤电市场空间,燃煤发电厂将面临被挤压和经济效益受损的局面。

|

图 14 考虑可再生能源消纳对600MW燃煤发电企业资产价值的影响 |

对各地区2017年新建300MW亚临界、600MW亚临界和1 000MW超超临界机组进行环境风险综合分析(图 15至图 17),可以看出1 000MW超超临界机组乐观情景及悲观情景下企业价值距合理回报预期企业价值相差最小;而300MW和600MW亚临界机组因能效水平低等原因企业价值偏离合理回报较为严重。从地区来看,甘肃、宁夏、青海、四川、贵州和云南等地区各类型机组两个情景企业价值距合理回报预期企业价值相差较大,说明随着各类型环境风险程度的恶化,这些地区企业面临较大的经营压力;而吉林、山西、内蒙古、黑龙江、广东等地区乐观情境与悲观情景企业价值相差较大,其主要原因是产能过剩和碳市场等压力。

|

图 15 各地区300MW煤电机组乐观情景与悲观情景企业价值 |

|

图 16 各地区600MW煤电机组乐观情景与悲观情景企业价值 |

|

图 17 各省1 000MW煤电机组乐观情景与悲观情景企业价值 |

本研究通过自由现金流折现模型建立了煤电企业环境压力测试的研究框架,探讨了煤电企业面临的各种环境风险,并就具体风险对煤电企业价值的影响进行了分析。实证结果发现:

2017年各地区在不考虑风险压力因素变化时煤电基础风险已经很大,实际回报与合理回报严重偏离。对于单个风险压力测试而言,产能过剩和碳市场风险对企业价值的影响是大多数地区在不同情景中面临的主要风险驱动因素;能效水平的提高对高效率煤电机组的企业价值是有利的;水资源税和环境保护税的风险随着税额的提高煤电企业价值将进一步减少;有非水可再生能源用电量缺口的地区完成目标的同时也降低了煤电企业资产价值。对于综合风险压力测试而言,各地区1 000MW超超临界机组乐观情景及悲观情景的企业价值距合理回报预期企业价值相差最小,而300MW和600MW亚临界机组企业价值偏离合理回报较为严重。其中,西北地区各类型机组两个情景下企业价值距合理回报相差较大,随着环境风险程度加大,企业经营将进一步恶化。

3.2 建议从上述研究发现,随着环境风险严重程度的不断增加,环境风险评估及压力测试有助于煤电企业和金融机构了解环境风险对企业财务状况的影响,从而对投资决策产生影响。根据这些研究结果,本文对金融机构、政府及投资者和电力企业提出多项建议。

(1)金融机构在投融资决策时应将压力测试作为金融业务风险评估的主要组成部分,将环境风险纳入风险管理和资产配置决策体系。建议金融机构在本文煤电机组的基础上对煤电企业、集团和资产组合进行环境压力测试,评估其环境风险及管理能力,将其作为提供金融产品和服务的主要考虑因素。目前环境压力测试工具还不成熟,未来需要加强金融机构和企业等利益相关方之间的合作,共享环境风险分析的方法、工具和数据等。

(2)政府应深化绿色金融改革,积极推进绿色金融标准体系建设。通过相应的政策引导和制度安排,如财政补贴、税收减免、监管指标倾斜等,实现绿色投资的商业可持续。政府应加强宏观调控,把环境成本信息披露列入相应的法律法规,鼓励企业定期开展环境风险压力测试,制定合规检查及审计流程,对环境表现欠佳的企业考虑相应的处罚方式,以此激励企业加强自身改革。

(3)在金融市场中的投资者可建立恰当的风险评估模型,考量各金融投资产品的环境风险程度,根据评估结果对金融投资过程中所产生的风险和利益进行合理的配置,做出有利于自身发展获利并且能使金融投资风险降到最低的投资组合。

(4)环境风险评估最主要的是环境信息的可得性和准确性,电力企业需披露包括气候与环境信息在内的社会责任信息,进一步建立和完善环境信息数据库,使环境信息披露更透明、公开。随着市场竞争和环境风险的加剧,电力企业应结合本企业实际情况开展全面风险管理,完善环境风险管理的支撑体系,建立健全风险责任制度,将环境风险纳入宏观综合决策体系,全面提升环境风险的治理水平。

| [1] |

United Nations Framework Convention on Climate Change (UNFCCC). Intended nationally determined contributions (INDCs). (2015-06-30). https://everipedia.org/wiki/United_Nations_Framework_Convention_on_Climate_Change/.

|

| [2] |

G20 Green Finance Study Group. G20 Green Finance Synthesis Report[EB/OL]. (2017-07-13) G20 Green Finance Study Group, 2017. http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/3344238/index.html.

|

| [3] |

FENDER I, GIBSON M S, MOSSER P C.

An international survey of stress tests[J]. Current issues in economics and finance, 2001, 7(10): 233-246 |

| [4] |

ALEXANDER C, SHEEDY E.

Developing a stress testing framework based on market risk models[J]. Journal of banking & finance, 2008, 32(10): 2220-2236 |

| [5] |

BLASCHKE W, JONES M T, MAJNONI G, et al.

Stress Testing of Financial Systems:An Overview of Issues, Methodologies, and FSAP Experiences[J]. IMF Working Papers, 2001, 1-56 |

| [6] |

GOLDSTEIN M. Bank Stress Tests and Financial Stability: Lessons from the 2009-14 US-and EU-wide Tests for Asian Emerging Economies[EB/OL]. Peterson Institute for International Economics, 2015. paperuri: (0b225bb5cd77470620724bb24a954be2).

|

| [7] |

PEURA S, JOKIVUOLLE E.

Simulation based stress tests of banks' regulatory capital adequacy[J]. Journal of banking & finance, 2004, 28(8): 1801-1824 |

| [8] |

巴曙松, 朱元倩.

压力测试在银行风险管理中的应用[J]. 经济学家, 2010(2): 70-79.

|

| [9] |

徐明东, 刘晓星.

金融系统稳定性评估:基于宏观压力测试方法的国际比较[J]. 国际金融研究, 2008(2): 39-46.

|

| [10] |

中国工商银行环境因素压力测试课题组, 张红力, 周月秋, 等.

环境因素对商业银行信用风险的影响——基于中国工商银行的压力测试研究与应用[J]. 金融论坛, 2016, 21(2): 3-16.

|

| [11] |

Trucost, 工商银行.环境成本内部化与环境风险分析——以中国铝行业为例[R].南储商务网.工商银行与Trucost联合发布铝业环境风险压力测试[EB/OL]. (2017-03-30). http://www.enanchu.com/goto articleDetail132364.shtml.

|

| [12] |

中央财经大学绿色金融国际研究院.资产管理业环境压力测试研究报告[EB/OL]. (2017-09-18). http://iigf.cufe.edu.cn/article/content.html?id=139.

|

| [13] |

能源基金会.中国煤化工行业的潜在成本: 环境风险投资的压力测试框架[EB/OL]. (2017-09-26). http://www.efchina.org/Reportszh/report-cemp-20170926-zh.

|

| [14] |

国家能源局.国家发展改革委国家能源局关于做好电力项目核准权限下放后规划建设有关工作的通知[EB/OL]. (2015-11-26). http://www.nea.gov.cn/2015-11/26/c_134856367.htm.

|

| [15] |

中华人民共和国国家发展和改革委员会.国家发展改革委国家能源局关于促进我国煤电有序发展的通知[EB/OL]. (2016-03-17). http://www.ndrc.gov.cn/zcfb/zcfbtz/201604/t20160425_798979.html.

|

| [16] |

北极星电力网.全球燃煤电厂追踪2018: 中国在建煤电产能(95GW)继续位居世界首位且计划产能尚有116GW![EB/OL]. (2018-03-27). http://news.bjx.com.cn/html/20180327/888023.shtml.

|

| [17] |

ZHAO C H, ZHANG W R, WANG Y, et al.

The economics of coal power generation in China[J]. Energy policy, 2017, 105: 1-9 |

| [18] |

YUAN J H, WANG Y, ZHANG W R, et al.

Will recent boom in coal power lead to a bust in China? A micro-economic analysis[J]. Energy policy, 2017, 108(C): 645-656 |

| [19] |

李想.燃煤电厂节能改造技术现状及发展趋势[EB/OL]. (2016-03-21). http://huanbao.bjx.com.cn/news/20160321/717860.shtml.

|

| [20] |

COPELAND T, KOLLER T, MURRIN J. Valuation:Measuring and Managing the Value of Companies[M]. 3rd ed. New York: John Wiley & Sons, 2000: 212-214.

|

| [21] |

COPELAND T, KOLLER T, MURRIN J. Valuation:Measuring and Managing the Value of Companies[M]. New York: Wiley, 1990.

|

| [22] |

SHILLER R J.

Do stock prices move too much to be justified by subsequent changes in dividends?[J]. The American economic review, 1981, 71(3): 421-436 |

| [23] |

YAOA J S, OUYANG L Y, CHANG H C.

Models for a fuzzy inventory of two replaceable merchandises without backorder based on the signed distance of fuzzy sets[J]. European journal of operational research, 2003, 150(3): 601-616 |

| [24] |

FRANK M Z, SHEN T.

Investment and the weighted average cost of capital[J]. Journal of financial economics, 2016, 119(2): 300-315 |

| [25] |

国家发展改革委, 环境保护部, 国家能源局.煤电节能减排升级与改造行动计划(2014-2020年)[EB/OL]. (2014-09-12). http://www.ndrc.gov.cn/gzdt/201409/t20140919_626240.html.

|

| [26] |

中华人民共和国生态环境部.中华人民共和国环境保护税法[EB/OL]. (2017-12-01). http://ls.sc-l-tax.gov.cn/cdzwgk/ssfg/zcjd/sczcjd/201712/t20171201_844146.html.

|

| [27] |

北极星大气网.环保税征收倒计时以"费"改"税"到底是一种怎样的操作?[EB/OL]. (2017-11-03). http://huanbao.bjx.com.cn/news/20171103/859464.shtml.

|

| [28] |

中华人民共和国国家发展和改革委员会.强化应对气候变化行动——中国国家自主贡献[EB/OL]. (2015-06-30). http://zys.ndrc.gov.cn/xwfb/201506/t20150630_710182.html.

|

| [29] |

国家发展改革委.关于印发《全国碳排放权交易市场建设方案(发电行业)》的通知[EB/OL]. (2017-12-18). http://www.ndrc.gov.cn/gzdt/201712/t20171220_871134.html.

|

| [30] |

搜狐.[碳交易]建言全国碳市场(一): RGGI的借鉴意义和启示[EB/OL]. (2017-12-20). http://www.sohu.com/a/211684932_289755.

|

| [31] |

北极星电力网新闻中心.全国碳交易市场配额分配方案(讨论稿)公布[EB/OL]. (2017-05-11). http://news.bjx.com.cn/html/20170511/824893.shtml.

|

| [32] |

绿色和平.中国煤电产能过剩与水资源压力研究报告[R].北京: 绿色和平, 2017.

|

| [33] |

北极星电力网.全球燃煤电厂追踪2018: 中国在建煤电产能(95GW)继续位居世界首位且计划产能尚有116GW![EB/OL].(2018-03-27). http://news.bjx.com.cn/html/20180327/888023.shtml.

|

| [34] |

中国电力企业联合会.防范化解产能过剩火电结构持续优化[EB/OL]. (2018-02-08). http://www.cec.org.cn/xinwenpingxi/2018-02-08/177882.html.

|

| [35] |

袁家海, 张文华.

中国煤电过剩规模量化及去产能路径研究[J]. 中国能源, 2017, 39(8): 14-20.

DOI:10.3969/j.issn.1003-2355.2017.08.004 |

| [36] |

国家能源局.关于建立可再生能源开发利用目标引导制度的指导意见[EB/OL]. (2016-02-29). http://zfxxgk.nea.gov.cn/auto87/201603/t20160303_2205.htm.

|