2018, Vol. 10

2018, Vol. 10

2. 北京师范大学经济与工商管理学院, 北京 100875

2. Beijing Normal University, Beijing 100875, China

近来,随着可持续发展理念和绿色发展理念的提倡,我国对环境保护的重视程度不断提高。2014年4月出台的新《中华人民共和国环境保护法》,明确将保护环境确立为国家的基本国策。2017年4月,环境保护部印发《国家环境保护标准“十三五”发展规划》。根据规划,“十三五”期间,环境保护部将全力推动约900项环保标准制修订工作。据清科研究中心的统计数据,2015— 2017年上半年,中共中央、国务院,国家发展改革委、环保部等部门累计发布环保领域重大政策110余项,包括各类综合性政策、法规、规划、管理办法、技术规范等,从综合性指导意见和发展规划、环境管理、节能减排、环境监测、生态保护、污染防治等层面不断完善国家环保体系建设,大力支持、引导节能环保产业发展,持续提升环境质量。同时,通过手工搜集2006—2015年我国上市公司环保处罚的相关数据,我们发现,2006— 2015年这十年间,受到环保处罚的上市公司分别为29家、30家、54家、45家、89家、85家、119家、155家、171家和198家,可见受到环保处罚的上市公司数量逐年递增。如此众多的环保处罚,一方面可能是由于上市公司环境违规行为增多,但与国家的政策结合考虑,环保处罚事件的增加更多地反映了环境规制强度的加大和执法力度的加强。那么,日趋严厉的环保处罚对上市公司的影响会如何体现在股票市场中呢?上市公司是否会因为环保处罚事件而损失市值?这种市场反应是否明显?又是否对上市公司造成了威慑作用?这些问题的回答对于环境监管部分评估环保违规事件的执法力度有指导意义,对于上市公司环保违规行为的成本收益分析也存在借鉴意义。

上市公司对环保违规事件的最直接反应就是股票价格波动,根据有效市场假说(efficient markets hypothesis,EMH),新信息会反映在股票价格上,负面或正面的冲击都可以作为新信息从而造成股价的异常波动,环保违规事件就是这样一种负面冲击。现有研究从不同角度检验了环保领域的负面冲击对上市公司的影响。Laplante and Lanoie[1]利用1982—1991年加拿大47个环保事故的事件样本,检验环保事故的市场反应,发现在环保违规罚款宣布的当天,被罚款的国有企业股票市值下跌了2%左右。Hamilton[2]利用美国在1989年发布的有毒物质排放数据,最终选择了436家上市公司作为样本,检验有毒物质排放信息披露的市场反应,发现环保负面信息造成的冲击会使得上市公司股票收益率在当天显著为负,股票市值平均下降了410万美元。Dasgupta等[3]利用1993—2000年57家上市公司的87件环保违规事件研究了韩国股票市场对环境违规信息披露的反应,发现违规信息一经发布,对股市造成了很大冲击,企业市场价值的减少远多于类似事件对加拿大、美国,以及其他发展中国家上市公司的影响。与国外的股票市场相比,我国现有关于环保违规事件的市场反应研究结论普遍认为,我国的市场反应并没有那么强烈。Xu等[4]利用2010年12个行业共57家上市公司的环境违规事件样本研究了环境违规信息披露的市场反应,发现我国市场对环境违规的反应没有其他国家那样强烈,认为在我国负面的环境事件对股票市场的影响较小。Xu等[5]利用2006— 2010年330家公司的352个环保违规事件以及238家公司违规事件的媒体报道进一步研究,发现高度的媒体关注会导致环保违规的上市公司股东遭受更大的损失。王遥和李哲媛[6]以我国2003—2012年3月上市公司149起环境事件为样本,检验了我国股票市场的绿色有效性,认为我国上市公司环境事故和未通过环保核查等负面信息的披露还没有成为股票价格下行的显著信号。陈燕红和张超[7]以我国上市公司2000—2015年发生的90起环境污染事件为样本,研究了污染事件披露的股价响应,认为负面的环保信息不能对企业股价造成十分显著且持久的影响,投资者对该类信息的反应相对不足。

我国股票市场的反应没有国外股票市场的反应强烈,其原因在于负面的环保信息在不同行业中引起的市场反应可能是有差异的。因此,本研究关注了各级环保局公示环保处罚所造成的负面冲击,并且仅选择“两高”上市公司作为关注对象,在手工搜集49家“两高”上市公司的67个环保处罚样本后,对环保处罚发布前后股票市场的反应进行了实证研究,并估算了每个环保违规事件的市值损失。

1 研究设计 1.1 样本选择本研究样本为“两高”上市公司,依据《关于抑制部分行业产能过剩和重复建设引导产业健康发展若干意见的通知》等关于“两高一资”和主要污染行业的产业类别划分,同时结合同花顺软件中的行业分类,选取煤炭开采、钢铁、有色冶炼加工、化工、造纸等行业为样本行业。在确定环保处罚事件时,参照我国环境保护部数据中心中环境监察板块的公示,在公众环境研究中心网站上手动检索处罚记录,监管记录中的违法类型以行政处罚决定书和责令改正违法行为决定书这两类为主,处罚时间以监管记录来源中的时间为准,即各级环保局对环保处罚的公示时间。

对样本做如下筛选:第一,对于1年内被处罚2次或2次以上的违规公司,只选取该年内第1次被处罚的违规事件作为样本;第二,剔除创业板上市公司;第三,剔除在事件期以及估计窗口期被ST的上市公司;第四,剔除在事件期以及估计窗口期停牌的公司;第五,考虑到我国于2016年1月1日起正式实施了熔断机制,并于2016年1月8日暂停,因此剔除了这段时间的股票交易数据。筛选过后,剩余49家上市公司,共67个事件样本,时间跨度为2007年11月至2017年10月。从行业分布看,67个事件样本来自化工、有色冶炼加工、钢铁、煤炭开采、造纸和纺织制造六个行业。其中,化工行业的样本共32个,占全部样本的47.76%;有色冶炼加工行业和钢铁行业的样本均为11个,分别占全部样本的16.42%;煤炭开采行业的样本共8个,占全部样本的11.94%;造纸行业的样本共4个,占全部样本的5.97%;纺织制造行业共1个样本,占全部样本的1.49%。从上市地点分布看,49家上市公司中,24家来自深圳证券交易所,25家来自上海证券交易所。

1.2 研究方法本研究采用事件研究法(event study),检验上市公司环保处罚事件的市场反应。根据有效市场假说,我们认为,作为新信息负面事件,环保处罚事件会反映在股票价格上,造成股价的异常波动,从而产生异常收益率。具体地,事件研究法包括如下几个步骤:

(1) 事件定义

将公司受到环保处罚并公示的日期定为事件发生日,将事件发生日定义为t=0。若事件发生日为非交易日,则顺延至下一个交易日。

(2) 事件研究窗口选择

事件研究法中估计窗口和事件窗口的选择较为灵活,根据不同的研究目的往往有不同的选择。对于估计窗口,其长短没有固定的限制。对于事件窗口,则有长期和短期之分。长期的事件窗口有(-30,30)、(-60,60)等,例如,陈燕红和张超[7]在其研究中以(-20,20)作为事件窗口,选取事件窗口前120个交易日作为估计窗口。短期的事件窗口有(-1,1)、(-3,3)、(-5,5)等,例如,李晓玲和牛杰[8]在其研究中选取了(-1,1)、(-3,3)、(-5,5)三个事件窗口进行考察,以事件窗口之前的195个交易日作为估计窗口。本文选择的估计窗口为(-103,-4)共100天,事件窗口为(-3,5)共9天,即事件日往前3天往后5天(见图 1)。

|

图 1 事件研究窗口选择 |

(3) 正常收益模型选择

估计正常收益的模型有统计模型和经济模型。其中,统计模型以统计假设为基础,不依赖于经济理论[9]。本研究借鉴MacKinlay[9]统计模型中的市场模型预测正常收益率来估算上市公司的正常收益,其公式为:

|

(1) |

其中,Rit为上市公司股票i在时刻t的实际收益率;Rmt为对应t时刻的市场指数收益率,市场指数分别选择上证综指和深证成指,估计窗口中共100个交易日,运用OLS最小二乘法估计出每只股票的和。

(4) 异常收益估计

样本当日的实际收益率与模型预测出来的收益率的差值即为异常收益率,其公式为:

|

(2) |

其中,ARit为股票i在事件窗口期间的异常收益率。

对所有股票每天的异常收益率进行平均,可得到每天的平均异常收益率(AARt):

|

(3) |

则样本的累积平均异常收益率(CARt)为:

|

(4) |

(5) 异常收益率的显著性检验

对事件窗口期每一天的AAR和CAR进行t检验,判断其是否显著不为零,考虑到环保处罚为负面冲击,因此采用单尾t检验。t统计量的计算公式为:

|

(5) |

将计算出来的t值分别与对应自由度的t分布的单尾1%、5%和10%的临界值比较,即可判断出其显著性。如果统计量显著,则说明环保处罚的负面冲击对上市公司的收益率造成了显著影响;如果统计量不显著,则说明环保处罚的影响不明显。

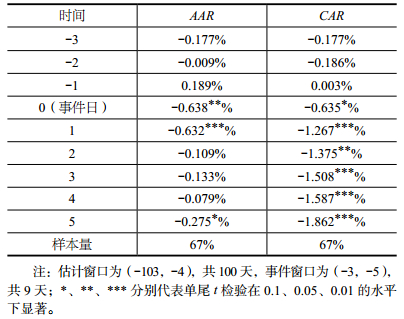

2 实证检验 2.1 描述性统计表 1为事件窗口期间平均异常收益率和累积平均异常收益率的描述性分析。从AAR均值的变化可以看到,在事件日当天以及事后一天,平均异常收益率出现了大幅下跌,事件发生当日股票价格平均下跌了0.64%,最多的下跌了7.72%,并且这种大幅下跌可以持续到次日。而对于累积平均异常收益率,在事件发生后其一直在下降,说明股票价格在短时间内并没有回升,截止到事件发生后第五天,样本的累积平均异常收益率均值达到了-1.86%,最多的下跌了13.75%。

| 表 1 平均异常收益率和累积平均异常收益率的描述性统计 |

表 2列出了平均异常收益率(AAR)与累积平均异常收益率(CAR)均值的t检验结果,图 2描绘了平均异常收益率(AAR)与累积平均异常收益率(CAR)的时间分布。由表 2和图 2可以看出,在环保处罚这一事件发生之前,上市公司的平均异常收益率(AAR)和累积平均异常收益率(CAR)均在0附近随机波动。在事件发生当日,平均异常收益率下跌,并在5%的显著性水平下通过了t检验,累积平均异常收益率在10%的显著性水平下通过了t检验,说明市场对环保处罚这一新信息做出了反应。在事件发生后的第一天,AAR继续下跌,并且在1%的显著性水平下通过了t检验,说明市场反应更加强烈。此时CAR也在5%的显著性水平下通过了t检验,表明环保处罚这一负面消息对公司股价造成了持续性的影响。从事件发生第二天开始,AAR开始呈现出在0附近随机波动的趋势,说明此时公众对环保处罚这一信息已经做出充分反应,即这一信息已体现在股票价格中,但CAR持续显著,意味着在事件日后股价持续走低,难以回弹。

| 表 2 平均异常收益率(AAR)与累积平均异常收益率(CAR)均值的t检验结果 |

|

图 2 平均异常收益率(AAR)与累积平均异常收益率(CAR)的时间分布 |

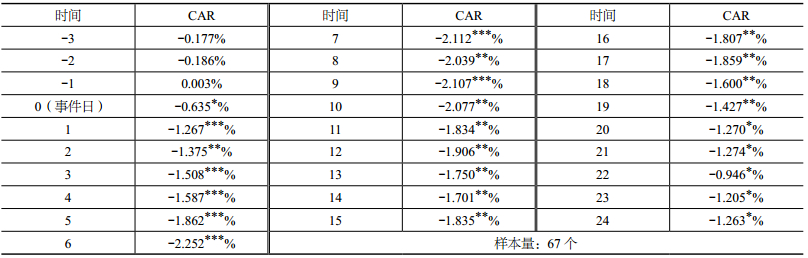

为进一步探究CAR的回弹时间,我们将事件窗口延长为(-3, 24),共28天,估计窗口仍为(-103, -4),共100天,对CAR进行t检验,结果如表 3所示。可以看到,t=10时,在95%的水平上显著,而t=20时,只能在90%的水平上显著。

2.3 稳健性检验为了进一步验证研究结果的稳健性,我们又选取了150个交易日、200个交易日作为估计窗口,事件窗口仍然选择(-3, 5)共9个交易日,结果如表 3所示。研究发现,估计结果与估计窗口为100个交易日时的结果类似,AAR仍在事件日当天以及事后一天显著为负,其后回归随机波动的趋势,而CAR则在事件日后持续显著。另外,为了进一步排除熔断机制可能造成的影响,剔除了事件日在熔断机制实施之后的事件样本,即仅保留2016年1月1日前受到环保处罚的上市公司,共35个事件样本,单独对其做了一次均值t检验,结果如表 4所示,结果仍然与全样本的结果一致,从而进一步验证了估计结果的稳健性。

| 表 3 长事件窗口期累积平均异常收益率(CAR)均值的t检验结果 |

| 表 4 稳健性检验 |

为了更加直观地衡量环保处罚对上市公司价值造成的影响,我们用事件窗口期内最后一天(t=5)时的累积异常收益率乘以个股总市值,得到上市公司在事件窗口期内的总市值损失,结果如表 4和表 5所示。可以看到,在事件窗口期内的最后一天,67家上市公司中有41家公司市值下跌,所有公司平均损失了约2.85亿市值,市值损失超过均值的上市公司共26家,最多的损失了约48.5亿元。总体而言,环保处罚对样本中的上市公司造成了约191亿元的总市值损失。

| 表 5 上市公司环保处罚事件的市值损失 |

本文手工搜集了2007—2017年49家“两高”上市公司的67个环保处罚样本,对环保处罚发布前后股票市场的反应进行了实证研究,并估算了每个环保处罚事件造成的市值损失。研究发现,环保处罚公告是具有信息含量的,股票市场能对环保处罚较快地做出反应,这表现为在环保处罚公示当日,股价大幅下跌,带来显著为负的异常收益率,并且这种影响可以持续到次日。从事件日后的第二天开始,这种负面影响不再显著。但其造成的股价下跌是短时间内无法恢复的,表现为累积平均异常收益率持续显著为负。另外,尽管环保违规事件的罚款金额并不大,相对于上市公司的市值来说更是微不足道,但在事件发生当日,相关上市公司的股票价格平均下跌了0.64%,最多的下跌了7.72%,而在事件窗口期内样本的累积平均异常收益率均值也达到了最多的达到-13.75%。从市值来看,在事件窗口期内的最后一天,67家上市公司平均损失了约2.85亿元市值,最多的损失了约48.5亿元,整个样本的总市值损失约为191亿元。可见,环保处罚对于公司市值造成的影响是不容忽视的。

基于上述研究结论,针对我国股票市场的反应,本文提出以下政策建议:

首先,上市公司应认识到环保处罚可能对市值造成的负面影响。因此,在日趋加强的环保监管力度下,上市公司也应相应地改变自己的行为。从长远角度考虑,衡量成本收益后,选择环保行为。在环保方面树立起良好的企业形象,积极响应国家的环保政策,为我国的环保事业贡献一份力量。

其次,上市公司受到环保处罚的原因主要是污染物的排放。为了避免受到环保处罚,上市公司应投入更多的环保资金,加快设备革新和技术转型升级,从源头上减少生产经营过程中污染物的排放。

最后,上市公司应加快研发更环保、更绿色的产品投入市场。市值下跌显示出投资者关注着这一类信息并且持消极态度。由我国各项环保政策的出台可以预见,绿色发展是历史的必然。随着公众生活水平的提高以及环保意识的提升,未来对环保产品的需求将会快速增长,环保产品具有很大的市场潜力。

| [1] | LAPLANTE B, LANOIE P. The market response to environmental incidents in Canada:a theoretical and empirical analysis[J]. Southern economic journal, 1994, 60(3): 657-672 DOI:10.2307/1060574 |

| [2] | HAMILTON J T. Pollution as news:media and stock market reactions to the toxics release inventory data[J]. Journal of environmental economics and management, 1995, 28(1): 98-113 DOI:10.1006/jeem.1995.1007 |

| [3] | DASGUPTA S, HONG J H, LAPLANTE B, et al. Disclosure of environmental violations and stock market in the Republic of Korea[J]. Ecological economics, 2006, 58(4): 759-777 DOI:10.1016/j.ecolecon.2005.09.003 |

| [4] | XU X D, ZENG S X, TAM C M. Stock market's reaction to disclosure of environmental violations:evidence from China[J]. Journal of business ethics, 2012, 107(2): 227-237 DOI:10.1007/s10551-011-1035-2 |

| [5] | XU X D, ZENG S X, ZOU H L, et al. The impact of corporate environmental violation on shareholders' wealth:a perspective taken from media coverage[J]. Business strategy and the environment, 2016, 25(2): 73-91 DOI:10.1002/bse.v25.2 |

| [6] | 王遥, 李哲媛. 我国股票市场的绿色有效性——基于2003-2012年环境事件市场反应的实证分析[J]. 财贸经济, 2013(2): 37-48. |

| [7] | 陈燕红, 张超. 环境违法成本视角下的上市公司股价对污染事件响应特征研究[J]. 中国人口·资源与环境, 2017, 27(5): 61-66. |

| [8] | 李晓玲, 牛杰. 财务重述的市场反应研究——来自中国上市公司的经验证据[J]. 财贸经济, 2011(12): 69-74. |

| [9] | MACKINLAY A C. Event studies in economics and finance[J]. Journal of economic literature, 1997, 35(1): 13-39 |