2016, Vol. 8

2016, Vol. 8

企业是环境污染的主要行为主体,但是往往由于信息不对称,企业的环境行为通常不会为政府和公众所知晓,进而导致政府规制失灵[1]与绿色市场的逆向选择[2],环保工作难以协调开展。信息作为现代经济学的一个重要命题,对市场机制与资源配置效率有很大影响,体现出了重要的价值[3]。因此,面对我国日益严峻的环境状况,准确的企业环境信息在环境资源配置方面和政府、公众、环保组织对企业环境行为的监督、引导、规制等方面都起着不可替代的重要作用,掌握企业的环境信息是相关主体行为决策的一个基本前提条件。

企业环境信息公开是指采用一定的方式对企业的各种环境信息加以反映,提供给与环境有直接利害关系的利益相关者使用[4]。随着全球环境污染问题的日趋凸显,环境信息公开也随之成为国内外学者的研究热点。Simnett等[5]认为,企业自愿公开环境信息动机来源于资本市场,如信息不对称、股票估值和成本问题。王霞等[6]的实证研究发现,虽然企业选择公开环境信息的概率和水平在不断提高,但是对负面信息公开不足,环保部门和政府的政治成本、企业的品牌声誉效应对企业环境信息公开的概率和水平影响显著。沈洪涛等[7]从信息经济学的信号传递理论和政治社会学的合法性理论两个视角研究了企业自愿公开环境信息的动机,并通过样本数据分析发现企业环境表现与环境信息公开之间存在显著的U形关系。黄珺和周春娜[8]的实证研究结果表明,控股股东、制衡股东和政府部门对企业管理层的监管能有效引导其积极公开企业的环境信息,而且管理层持股也能提高企业环境信息公开的水平。Said等[9]通过对马来西亚基金经理的调查发现,许多环境条目都是重要的,环境信息会影响企业未来的财务绩效和利益相关者的决策,应该强制所有企业公开环境信息。毕茜等[10]的实证研究证明了制度对企业环境信息公开有显著的正向关系,同时验证了公司治理具有增强制度对企业环境信息公开的促进作用。颉茂华等[11]评价了中国企业环境管理信息公开现状及其存在的问题和原因,并提出了改进的政策建议。

从上述文献可以看出,国内外对企业环境信息公开的研究以实证分析方法为主,研究内容主要集中于企业环境信息公开制度、对公开现状及问题的分析、影响公开的企业内外部因素、企业选择公开的行为动因及经济后果等几个方面,鲜有文献考察企业环境信息的真实性问题。在中国的企业环境信息公开制度中,除了重污染行业和一些特定行业的环境信息是属于强制性公开的,其他行业中企业的环境信息则都是自愿公开的[12]。在这种背景下,企业通常会避免公开对环境造成负面影响的信息,而倾向于只公开环境友好的正面信息[13],以塑造良好的企业形象、积累绿色声誉。在投资市场方面,Khanna等[14]认为对于投资者来说,企业实施良好的环境行为预示着来自环境的风险相对较低,因此更容易得到保险和商业贷款的青睐。在消费市场方面,环境问题的严重性使得绿色消费者对生态保护日渐重视,已有研究证实消费者比较愿意选择那些他们认为对环境保护有所帮助的产品[15],其中环境意识比较高的消费者更愿意对绿色产品溢价支付[16, 17]。由于利益相关者需要根据企业的环境信息进行决策,所以企业环境信息公开就可以看作一种信号传递行为,通过传递环境友好的信息来影响相关主体的决策。然而不可避免的是,一些企业忽视社会责任,在生产运作过程中没有采取环境友好措施,但有动机公开虚假的环境信息,以谋取额外利润或者用以应对政府的环保工作和公众的环保诉求。这种情况尤其对那些具有良好环境行为的企业会造成严重影响[18],企业环境信息的使用者不能分辨企业的真实情况,有可能出现决策失误,从而导致企业在环境行为方面的逆向选择问题,影响社会经济的发展。为了建立良好的信号传递机制以缓解环境信息不对称的程度,进而支撑相关主体的决策,政府应保证企业所公开环境信息的真实性。因此,对企业环境信息公开及政府监管策略进行深入研究,对于我国环保工作的开展和推进具有一定的现实意义。

环境污染在我国是一个比较严重的现实问题,在这种背景下,准确真实的企业环境信息正是相关主体在环境相关决策方面的一个必要前提。针对企业所公开环境信息的真实性问题,本文考虑了相关主体的有限理性特征,应用演化博弈理论来研究企业环境信息公开与政府监管策略的演化过程,分析不同因素对演化结果的影响,根据分析结果得出结论并给出相应的决策建议。本文的决策建议对政府促进企业公开真实的环境信息、建立良好的信号传递机制以体现企业环境信息的价值具有一定的参考作用。

1 假设条件假设在一个“自然”环境中,政府与企业主体都是有限理性的,在交互过程中双方可以根据经验判断来调整改变策略。以下为对主体的一些假设:

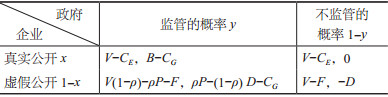

(1)假设企业公开的环境信息都属于生产运作过程中所采取和实施的对环境保护起正面作用的信息。为简化起见,不考虑企业所公开的环境信息的质量和程度差异。假设正面的环境信息可以影响利益相关者的行为决策,从而使企业自身获得额外收益V。例如,企业诚信声誉和绿色声誉增加,在绿色信贷和绿色消费市场更具有优势等。

(2)假设企业有两种策略可以选择,真实公开环境信息和虚假公开环境信息。如果企业选择真实公开环境信息,则说明企业达到了公开信息中所描述的环保状态,企业需付出环保成本CE,政府在监管后能够确认信息的真实性。如果企业选择公开虚假的环境信息,则说明企业没有达到公开出的信息所描述的状态,从而节省了环保成本,但是,考虑到政府有可能的监管策略和其他外部利益相关者在企业环境信息真实性方面的诉求,企业要付出一定的成本F进行伪装。如果企业公开虚假的环境信息没有被政府发现,则虚假的信号同样也可以使企业获得额外收益V。

(3)假设政府有两种策略可以选择,对企业公开的环境信息进行监管或者不监管。如果企业选择真实公开策略,在政府监管后得到确认,则企业的环境信息作为准确的信号,可以使利益相关者做出正确的决策,信息的价值得以体现,政府因监管成效可获得收益B,政府声誉和公信力增加。如果企业公开虚假环境信息的策略而没有被政府发现,利益相关者使用虚假的环境信息则会导致决策失误,进而归咎于政府的监管不力,政府会因此遭受损失D。由于企业进行了伪装,当政府采取监管策略时,公开虚假环境信息的企业只存在一个概率ρ会被查出,且有ρ=e-θF满足0≤ρ < 1,其中θ为企业的伪装效果系数。可以看出,政府查出企业公开虚假环境信息的概率ρ与企业的伪装成本F负相关,当F=0时,ρ=1。如果政府查出企业公开虚假的环境信息,企业则会受到政府的处罚P。另假设政府的监管成本为CG。

根据以上假设条件,可得企业与政府的收益矩阵,如表 1所示。

| 表 1 政府与企业策略交互的收益矩阵 |

假设在博弈初始阶段,企业选择真实公开环境信息的概率为x,选择虚假公开环境信息的概率为1-x;政府选择监管的概率为y,选择不监管的概率为1-y。

令企业真实公开环境信息和虚假公开环境信息的期望收益分别为U1E和U2E,则有:

|

企业的平均期望收益为:

|

令政府监管和不监管的期望收益分别为U1G和U2G,则有:

|

政府的平均期望收益为:

|

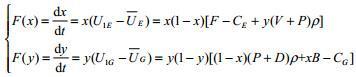

根据演化博弈的原理,有限理性的企业与政府的决策是一个不断调整试错的过程,在这个过程中,如果一种策略的适应度高于平均适应度,这种策略就会得到发展。本文使用期望收益作为策略的适应度。因此,在系统演化过程中,政府与企业会根据不同策略的收益来调整和改变策略。根据Malthusian动态方程,策略的增长率等于其相对适应度,由此可构造政府与企业策略交互的复制动态方程:

|

(1) |

根据Friedman的分析方法[19],均衡点的稳定性可由演化系统的雅克比矩阵的局部稳定性分析得出,由式(1)可得动态系统的雅克比矩阵:

|

(2) |

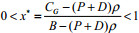

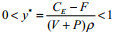

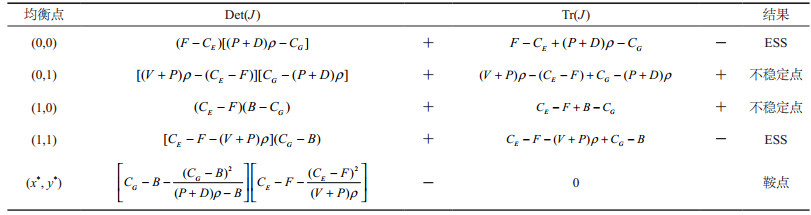

通过分析矩阵J的行列式Det和迹Tr的符号或值可以判断均衡点的稳定性。根据动态方程可得,系统有5个均衡点,分别为(0, 0)、(0, 1)、(1, 0)、(1, 1)和(x*, y*),其中:

|

为了使对政府与企业的博弈分析具有现实意义,需要增加约束条件。由上文假设可知,约束条件CE>F必然满足,否则在政府选择不监管的策略时,企业也不会有动机选择虚假公开策略,这不符合现实。由于x、y分别表示博弈双方选择一种策略的概率,有0≤x≤1和0≤y≤1,本文将在{(x, y)|0≤y≤1, ≤y≤1 }平面上分析演化均衡点的稳定性,所以根据

| 表 2 系统均衡点的局部稳定性分析 |

根据表 1中对均衡点稳定性的分析,系统存在两个稳定均衡策略,据此可以得到系统的演化相图(图 1),其中点S即鞍点(x*, y*)。在图 1中,由两个不稳定点A(0, 1)、C(1, 0)和鞍点S(x*, y*)组成的连线可以看作系统收敛到不同模式的临界线,初始状态处于四边形ABCS区域的点将收敛于稳定均衡状态(1, 1),此时系统处于良好模式:政府全部选择监管,企业全部真实公开环境信息;初始状态处于四边形AOCS区域的点将收敛于稳定均衡状态(0, 0),此时系统处于不良模式:政府始终不进行监管,企业全部选择虚假公开策略。如果演化轨线进入AOCS区域且不存在外界干预,系统将锁定于这一不良状态,形成“死锁”。

|

图 1 政府与企业的交互动态过程 |

观察x*、y*的表达式发现,可以通过调节相关参数来改变鞍点S(x*, y*)的位置。为使系统有较大概率向良好模式演化,需要调节参数使四边形ABCS区域的面积增大。

(1)将x*、y*分别对B和CG求一阶导数,可得:

(2)将x*、y*分别对P和θ求一阶导数,可得:

(3)将x*、y*分别对V求一阶导数,可得:

虽然有限理性的政府与企业的博弈是一个不断试错调整学习的过程,但是系统的演化方向遵循一定的规律,通过调控相应的参数,可以使得企业公开环境信息的行为朝着良好的模式演化。

3 数值实验根据上述分析,系统有两个演化稳定策略,而不同参数的变化会影响到系统演化的结果。为了直观地显示初始状态和不同参数对演化结果的影响,以下采用数值实验的方法模拟系统的演化过程。数值实验结果如图 2~图 4所示,其中x0和y0分别表示在初始状态企业选择真实公开策略的概率和政府选择监管策略的概率。满足约束条件下的参数取值分别为V=10,CE=9,CG=6,B=9,D=3,P=2,F=5,θ=0.1。

|

图 2 策略初始选择概率对演化结果的影响 |

|

图 3 政府收益B的不同值对演化结果的影响 |

|

图 4 伪装效果系数θ的不同值对演化结果的影响 |

综合观察图 2~图 4可以看出,在不同的初始状态下,系统收敛到稳定均衡的时间也不同,这说明不同的参数不仅能影响系统演化的方向,而且对演化速度的影响也有所不同。(为了说明现象,以下只根据图中数据点分析,不考虑精确的临界值。)对比图 2(a)和(b),在y0=0.3的初始状态下,只有当x0=0.8及以上时,系统才会向良好的模式演化;而在y0=0.7的初始状态下,只需要x0=0.4,系统就会向良好的模式演化。这说明初始状态下政府选择监管策略的概率对演化结果具有重要影响,如果政府在初始状态没有较高的监管概率,系统将会有很大可能演化到不良模式。

对比观察图 3(a)和(b),当政府收益由B=8变为B=15时,系统向良好模式演化所需要的企业选择真实公开策略的初始概率从x0=0.7降为x0=0.3,这说明政府收益B的提高对系统向良好模式演化具有促进作用,这与上文中的参数分析结果一致。据此可以推断,当B增大到一定程度时,企业与政府的博弈完全能够演化到良好的模式。

对比观察图 4(a)和(b),当企业的伪装效果系数θ=0.18时,需要在初始状态企业选择真实公开策略的概率较大,即x0=0.6时,系统才会向良好的模式演化;而当伪装效果系数减小到θ=0.05时,只需要x0=0.2,系统就能向良好的模式演化,而且此时系统的收敛速度也有所提高,这说明企业的伪装效果系数θ对系统演化的结果和速度都具有重要的影响。

4 结论与建议本文应用演化博弈论研究了企业环境信息真实性公开的演化过程,研究结果表明:博弈双方初始状态下的策略选择概率、企业公开环境信息的收益、政府的监管成本和收益、公开虚假环境信息的企业的惩罚及其伪装效果系数都对系统演化的结果有一定影响,据此得出以下结论和建议:

(1)在初始状态下政府的监管概率是影响系统演化结果的一个重要因素。在企业与政府交互的初期,政府的监管概率y0应尽量保持较高的水平,否则系统很有可能演化到政府始终不监管、企业全部公开虚假环境信息的不良模式。

(2)政府选择监管策略的净收益对系统的演化结果具有重要影响。如果政府监管的收益不足以弥补监管成本,政府就不会有动力选择监管策略,系统则容易向不良模式演化。对于此,首先,如果政府的监管成本CG可控,则应当尽量使其降低;其次,政府应增大对公开虚假环境信息的企业的惩罚P;最后,应尽量提高政府进行监管时可获得的收益值B,如上级政府对地方政府的监管工作成效进行奖励。可以看出,对以上三个参数的调控在本质上都是提高选择监管策略时政府的净收益,也就是说,给予政府选择监管策略的激励对于系统向良好模式演化具有较大的促进作用。

(3)建立健全行业企业的环境信息审核制度,制定环境信息的公开准则,以及规范环境信息的形式、内容等,使企业的伪装效果系数θ降低。正是由于我国现有的关于企业环境信息公开的理论与方法尚未形成体系,相关法规、标准也未完善,环境信息公开制度比较宽松,使得一些企业能够比较容易地对环境信息造假,以谋取额外收益,这严重抑制了企业环境信息的信号传递作用,在一定程度上影响了社会经济的发展。对于此,首先,要完善相关法律制度,对企业环境信息公开的不同方面做出明确规定,只有在有法可依的基础上,配套的环保政策才能更高效地协调发挥作用;其次,要分行业规范企业环境信息公开的标准,对不同行业企业所公开环境信息的内容形式、公开方式、公开水平等制定标准,使企业公开的环境信息标准化、规范化,这在一定程度上能有效遏制企业的选择性信息公开行为;最后,在企业环境信息的审核方面,需要建立一套操作性强的科学的规范,规定具体的审核工作流程和方法并严格执行,为企业环境信息的审核工作提供指南。

(4)政府应当辅助推动绿色市场的发展,使真实公开环境信息的企业所能获得的收益V增加,系统向良好模式演化的概率也会有所提高。虽然表面来看,这同样会使企业更有动机公开虚假的环境信息以谋取更多的额外收益,但是只要对政府监管的激励足够,系统就不会演化到虚假公开的均衡状态。应当注意的是,绿色市场的发展是循序渐进的长期过程,一般不会产生立竿见影的效果,所以短期内企业收益V的改变不会很大,产生的影响也有限,但是仍不可忽视其在长期内会产生的作用。

| [1] | 曾贤刚, 程磊磊. 不对称信息条件下环境监管的博弈分析[J]. 经济理论与经济管理 , 2009 (8) : 56–59. |

| [2] | 闫禹, 于涧. 消费者组织在防范绿色产品市场逆向选择风险中的作用--基于双价博弈模型的分析[J]. 消费经济 , 2013, 29 (3) : 43–45. |

| [3] | AKERLOF G A. The market for "lemons":quality uncertainty and the market mechanism[J]. The quarterly journal of economics , 1970, 84 (3) : 488–500. DOI:10.2307/1879431 |

| [4] | 张世兴.基于环境业绩评价的企业环境信息披露研究[D].青岛:中国海洋大学, 2009. |

| [5] | SIMNETT R, VANSTRAELEN A, CHUA W F. Assurance on sustainability reports:an international comparison[J]. The accounting review , 2009, 84 (3) : 937–967. DOI:10.2308/accr.2009.84.3.937 |

| [6] | 王霞, 徐晓东, 王宸. 公共压力、社会声誉、内部治理与企业环境信息披露--来自中国制造业上市公司的证据[J]. 南开管理评论 , 2013, 16 (2) : 82–91. |

| [7] | 沈洪涛, 黄珍, 郭肪汝. 告白还是辩白--企业环境表现与环境信息披露关系研究[J]. 南开管理评论 , 2014, 17 (2) : 56–73. |

| [8] | 黄珺, 周春娜. 股权结构、管理层行为对环境信息披露影响的实证研究--来自沪市重污染行业的经验证据[J]. 中国软科学 , 2012 (1) : 133–143. |

| [9] | SAID R M, SULAIMAN M, AHMAD N N N. Do fund managers perceive environmental information useful? An empirical study from Malaysia[J]. Journal of cleaner production , 2013, 52 : 281–288. DOI:10.1016/j.jclepro.2013.02.038 |

| [10] | 毕茜, 彭珏, 左永彦. 环境信息披露制度、公司治理和环境信息披露[J]. 会计研究 , 2012 (7) : 39–47. |

| [11] | 颉茂华, 刘艳霞, 王晶. 企业环境管理信息披露现状、评价与建议--基于72家上市公司2010年报环境管理信息披露的分析[J]. 中国人口·资源与环境 , 2013, 23 (2) : 136–143. |

| [12] | 吴翊民.基于成本收益的企业环境信息披露研究[D].天津:南开大学, 2009. |

| [13] | CAMPBELL D. A longitudinal and cross-sectional analysis of environmental disclosure in UK companies-a research note[J]. The British accounting review , 2004, 36 (1) : 107–117. DOI:10.1016/j.bar.2003.09.001 |

| [14] | KHANNA M, QUIMIO W R H, BOJILOVA D. Toxics release information:a policy tool for environmental protection[J]. Journal of environmental economics and management , 1998, 36 (3) : 243–266. DOI:10.1006/jeem.1998.1048 |

| [15] | NOMURA N, AKAI M. Willingness to pay for green electricity in Japan as estimated through contingent valuation method[J]. Applied energy , 2004, 78 (4) : 453–463. DOI:10.1016/j.apenergy.2003.10.001 |

| [16] | 朱庆华, 窦一杰. 基于政府补贴分析的绿色供应链管理博弈模型[J]. 管理科学学报 , 2011, 14 (6) : 86–95. |

| [17] | 曹柬, 吴晓波, 周根贵. 不对称信息下绿色采购激励机制设计[J]. 系统工程理论与实践 , 2013, 33 (1) : 106–116. |

| [18] | 孙再凌. 上市公司环境信息披露真实性的理论与实务透视[J]. 会计之友 , 2014 (3) : 86–89. |

| [19] | FRIEDMAN D. Evolutionary games in economics[J]. Econometrica , 1991, 59 (3) : 637–666. DOI:10.2307/2938222 |

| [20] | 贾敬全, 卜华, 姚圣. 基于演化博弈的环境信息披露监管研究[J]. 华东经济管理 , 2014, 28 (5) : 145–148. |

| [21] | 盛昭瀚, 蒋德鹏. 演化经济学[M]. 上海: 上海三联书店, 2002 . |