2021, Vol. 13

2021, Vol. 13

2. 中央财经大学, 北京 100081;

3. 中国人民大学, 北京 100872

2. Central University of Finance and Economics, Beijing 100081, China;

3. Renmin University of China, Beijing 100872, China

环境税的研究可追溯至阿瑟·庇古的庇古税理论,他认为征收庇古税有利于将排污者的资源环境成本内部化,是处理环境污染问题的重要经济抓手。环境税的概念有广义和狭义之分[1],经济合作与发展组织(OECD)、国际能源机构和欧盟委员会[2]将环境税定义为“政府征收的具有强制性、无偿性,针对特别的与环境相关税基的任何收入”。相关税基包括能源产品、机动车、废弃物、实测或估算的污染物排放量、自然资源等,即广义的环境税。狭义的环境税是指以保护环境为主要政策目标、独立开征的环境税税种。2016年我国颁布《环境保护税法》,2018年1月1日正式开征环境保护税。环境保护税是我国首个以环境保护为政策目标的独立税种,对大气污染物、水污染物、固体废物和噪声4大类污染物、共计117种污染因子进行征税,是我国利用经济手段激励企业减少污染物排放和保护环境的重要举措,也是绿色税制建设的重大突破,同时对全球构建绿色税制具有重要意义。

我国环境保护税是由排污费改革而来,法律刚性大大增强,征收率有所提高,同时相当一部分省份相比排污费时期提高了税率。因此环境保护税的开征是否会对企业的财务绩效产生影响?如果有影响,是正向的还是负向的?解答这些问题是评估环境保护税政策的关键之一,也是为我国未来环境保护税政策改进方向和力度提供思路。本文利用2018年开征环境保护税政策作为准自然实验,从环境保护税税额标准提高的角度,基于2016—2019年上市公司数据,利用双重差分倾向得分匹配(PSM-DID)方法,探究环境保护税对企业绩效的影响。为了验证结果的稳健性,本文做了三重差分等稳健性检验。同时,基于企业所有权性质和所属地区发达情况分组,进行异质性检验。本文的贡献是:一是基于全国各行业的数据评估了现行环境保护税的经济效应,探索进一步完善环境保护税的途径。二是弥补了已有环境规制对企业生产经营作用研究的不足,综合运用PSM-DID和三重差分方法(DDD)进行分析,丰富了研究对象和研究方法。

1 文献综述近年来,国内外关于广义环境税对企业绩效影响的研究结果可以分成三类:

一是根据新古典经济学的理论,认为环境税是一种规制压力,迫使企业增加减排投入,对于高污染企业来说,排污程度越高,需要承担的税收负担和企业成本就越高,在一定程度上会降低企业生产率的提高和影响企业发展[3-5]、企业盈利能力[6]和企业竞争力[7]。在环境保护税征收初期,由于税费标准低于阈值,企业面临较大的处罚压力,排污产生的成本大于相对应的收益,落后产能和过度排污企业将被市场淘汰[8, 9]。环境保护税加重了企业负担,短期内对经济增长有轻微抑制作用[10]。举例来说,对燃煤热电厂征收二氧化碳排放税会造成大量的太阳能发电厂取代旧热电厂的情况[11]。美国为“精炼煤”提供近10亿美元的税收抵免,反而增加了企业成本和煤炭使用量[12]。

二是根据波特假说,认为环境规制通过刺激企业增加创新投入、研发支出,能够抵消成本,增加企业生产率和企业绩效[13]。环境税作为环境规制中最为有效的手段之一,对企业绩效有着激励和促进作用。如Abdullah等[14]认为环境税带来的处罚压力和税收负担,会倒逼企业节能减排和优化经济结构,生产绿色产品以获得新的可持续盈利点。Gaigné等[15]发现碳税税率的逐步变化会影响投入的相对交付价格,使得企业有动力在投入数量之间重新分配其设施和替代品。Yi等[16]认为排放税和联合税收补贴能有效提高企业绿色创新投资水平,提高企业长期绩效水平。周文山等人[17]基于2007—2017年中国上市企业数据,研究发现环境保护政策对企业绩效有显著的促进作用,并且企业创新投入在此关系中发挥了显著的中介效应功能。毕茜等[18]和贺娜等[19]分别利用分位数回归方法和面板回归模型证实环境保护税与企业绿色投资和绿色创新数量呈显著正相关。

三是认为环境税和企业绩效关系不确定。一方面,考虑到企业异质性、环境外部性等因素的影响,有学者发现二者关系可能呈非线性的先减后增的倒U形[20],或随环境保护税税率高低先增后减,从“抵消效应”变为“补偿效应”的正U形[21]。另一方面,有研究发现只有合理的环境保护税才会对企业绩效产生激励效应。例如,Glibert[22]利用投入—产出模型分析环境税改革对58个工业部门生产效应的影响,发现如果碳税保持税收中性,那么碳税改革对工业企业生产影响较小。Mardones[23]评估了智利对工业来源征收二氧化碳税的实施情况,发现过低或过高的税率对企业的技术投入和成本没有明显影响。Adamou[24]认为谨慎的汽车碳税将不会对企业利润产生负面影响。我国现行的环境保护税基本遵循“税负平移”的原则,故大部分省份制定的环保税征收标准与原排污费金额相比并不会有太大改革和差异,但对于污染治理投入少和排污费缴纳不规范的企业来说,环保税会加剧其污染排放的成本和企业负担[25-28]。

综观近年来国内外学者在环境保护税的微观企业效应研究,普遍观点认为,环境保护税政策的实施会影响企业绩效。同时,环境保护税实施效果具有地域差异和企业股权性质差异。而学界争论的焦点在于征收环境保护税能否使企业投入的减排成本从“抵消效应”到“补偿效应”,实现企业竞争力和企业绩效的提高。上述文献对环境保护税的实施效应评估研究有着重要贡献,但是仍存在一些不足,一方面是现有环境保护税文献多基于排污费、环境政策数量等来研究,普遍运用其他税费的代理数据来评估环境保护税效应,忽略了环境保护税的特殊性和阶段性,因此得出的结论缺乏可信度。另一方面是以往研究更多运用多元回归、动态一般均衡模型(CGE)等方法,不仅忽略了内生性问题,影响研究结果的准确性,而且无法直接分析环境保护税的微观企业效应,难以考察现实情况下环境保护税的实际效果。因此本文基于2016—2019年上市公司数据,运用PSM-DID和三重差分等方法探究环境保护税对企业绩效的影响,一定程度上解决了内生性问题,使研究结论更具准确性和科学性,不仅丰富了评估环境税收政策实施效应的方法体系,而且为中国环境保护税的落实和绿色税收体系的构建提供了理论基础和改进建议。

2 数据与方法 2.1 研究假设与样本根据新古典经济学观点,环境保护税作为一种规制压力,使资源从传统的“生产”用途转向“治污”用途,不仅增加了私人成本和企业负担,使企业在短期内生产效率倒退,降低企业竞争力,甚至会给经济发展带来负面影响。环境税收虽然实现了环境外部成本内部化,但势必会增加企业经济负担,抑制经济发展[29-31]。2018年我国进行环保“费改税”,制定“多排污多征税,少排污少征税,不排污不征税”的原则,并提高了征收标准,更能有效规范企业排污行为。秦昌波等[32]和李惠娟等[10]通过经验研究发现环境税对中国宏观经济发展和企业发展均有一定的抑制作用。环境保护税的征收在短期内会导致企业经营成本和税收负担的增加,抑制了企业的生产率和财务绩效。据此,本文提出假设:开征环境保护税在短期内抑制了企业财务绩效的增长。

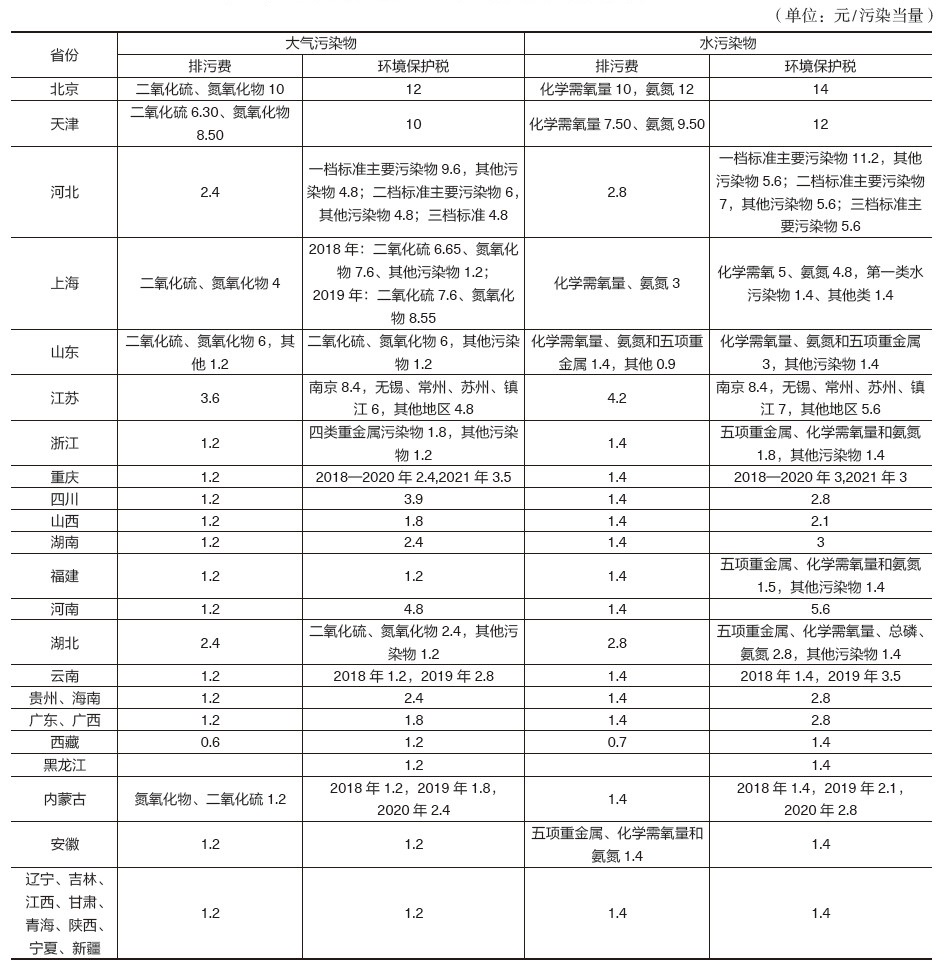

各省份制定的环境保护税税额标准如表 1所示,部分省份相较于排污费提高了征收标准,其余省份则直接平移了排污费征收标准,这种税额标准的区分就为本文提供了自然实验,平移排污费标准的地区受到征收环保税的直接影响较小,而提高征收标准的地区则直接受到征收环保税的冲击。因此,本文基于2016—2019年深沪上市公司季度数据,将公司注册地位于2018年提高征收标准的北京、天津、山西、江苏、河南、湖南、广东等地的作为处理组,而公司注册地位于直接平移排污费收费标准的辽宁、吉林、江西、甘肃、青海等地的作为控制组,并剔除动态变化的内蒙古、云南等地数据。最终获得处理组数据20 947个,控制组数据12 734个,总共数据33 681个。

| 表 1 全国各省份排污费与2019年环境保护税征收标准对比 |

为了评估环境保护税对企业绩效的影响,本文基于环境保护税税额标准调整的自然实验,选取2018年开征环境保护税为政策时间节点,考虑到企业之间存在较大的异质性,直接进行差分得出的结果可能存在偏差,因此本文在进行DID分析之前,先运用PSM的分析方法,匹配出各方面特征与处理组相似的控制组,消除样本选择性偏差,使结果更加可信。最终本文的DID方程如下:

|

(1) |

式中,Yit是企业绩效的代理变量,下标i和t分别表示企业和时间;Di表示企业是否位于环境保护税税额标准调整的地区,取值为1代表属于,取值为0代表不属于;Tt表示数据是否属于2018年1季度及以后,取值为1代表属于,取值为0代表不属于;交互项Di×Tt表示是否属于2018年1季度以后位于环境保护税税额标准调整地区的数据,取值为1代表属于,取值为0代表不属于;

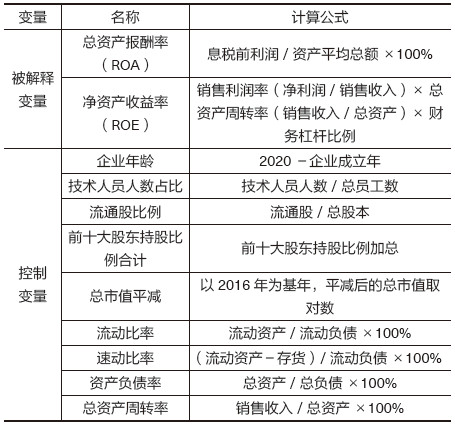

本文用总资产报酬率(ROA)和净资产收益率(ROE)来衡量企业的财务绩效。ROA是以投资报酬为基础来分析企业获利能力,是评价企业资产运营效益的重要指标。ROE反映了股东权益的收益水平,是衡量股东资金使用效率的重要财务指标。考虑到存在其他影响企业绩效的重要因素,本文将公司股权结构和其他财务指标也纳入控制变量当中,如企业年龄、技术人员人数占比、流通股比例、前十大股东持股比例合计、平减后的总市值、流动比率、速动比率、资产负债率、总资产周转率等变量。具体如表 2所示。

| 表 2 主要变量 |

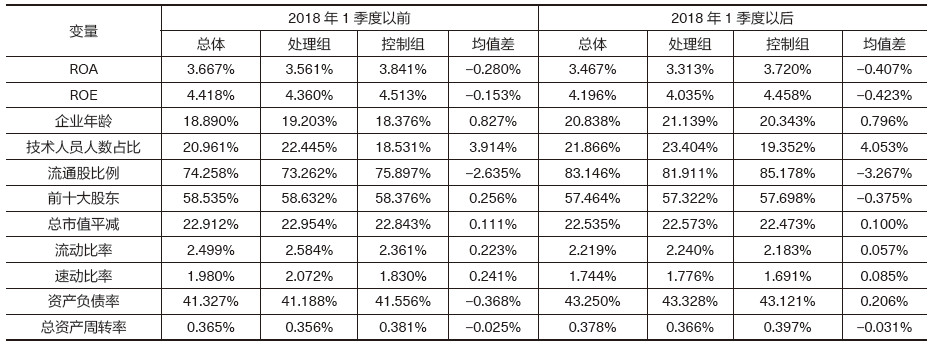

表 3列出了处理组和控制组在开征环境保护税前后的均值变化情况和差异。从表中可看到2018年1季度以前处理组和控制组的ROA、ROE均值差分别为-0.28% 和-0.153%,受到环境保护税税额标准提高的影响,2018年1季度以后ROA和ROE的均值差扩大至-0.407% 和-0.423%,从均值上表明环境保护税税额对企业绩效有着抑制作用。

| 表 3 描述性统计结果 |

为了消除处理组和控制组中其他特征变量的异质性,本文先进行了PSM分析。首先,进行平衡性检验,所有变量匹配后的P值均大于10%,表明匹配后的处理组和控制组不存在显著的系统性差异,而且匹配后的标准误均小于15%,说明匹配后的处理组和控制组分布具有一致性,PSM分析满足平衡性假设。其次,匹配后控制组和处理组在资产负债率、市净率、员工总数等方面差异缩小,基本消除了异质性。此外,本文匹配后的83% 样本属于共同支撑样本内,满足共同支撑范围的条件。

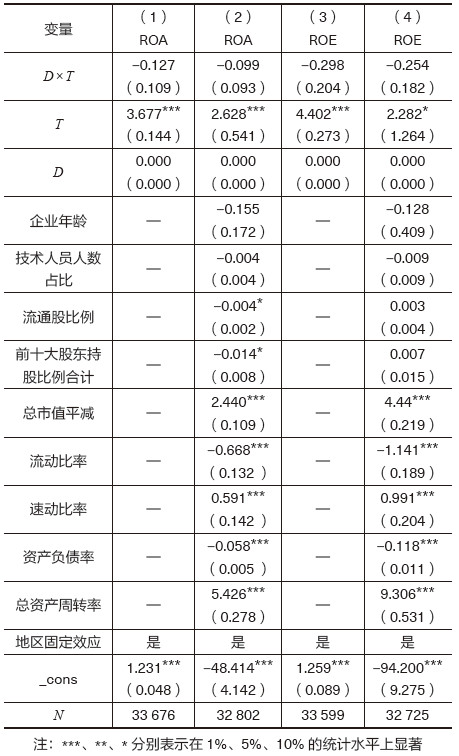

实证结果如表 4所示,(1)列和(3)列D×T系数为负均不显著,且加入控制变量的(2)列和(4)列结果也不显著,说明在短期内环境保护税税额标准的提高对企业绩效没有显著负影响。此外在控制变量中,总市值平减、速动比率和总资产周转率与企业绩效呈显著正相关,这说明企业总市值越高,短期偿债能力和营运能力越强,越能显著增加企业绩效。为了进一步证实结果的合理性,本文将在后文进行一系列的稳健性检验。

| 表 4 基准回归结果 |

为了验证基准回归的可信度,本文运用三重差分、更换变量和数据等方法进行稳健性检验。

3.3.1 三重差分前文双重差分估计方法可能存在除了环境保护税政策之外的其他政策,影响环境保护税额标准提高和不变地区的企业绩效,从而影响了回归结果,使结果出现偏差,为了避免这一问题,本文使用三重差分的方法,从不受环境保护税税额标准调整影响的地区中再选择一组处理组和对照组。本文依据申万行业分类,将原对照组的样本(位于环境保护税税额不变地区的企业)再次分组,属于钢铁、化工等高污染行业的为处理组,属于其他行业的为对照组。环境保护税由于直接平移排污费标准的地区不受环境保护税税额提高的影响,因此第二对处理组和对照组的差异来源于其他政策的影响。将第一对处理组和对照组的差异减去第二对处理组和对照组的其他政策差异,就得到了环境保护税政策的净效应。

本文构建的三重差分模型如下:

|

(2) |

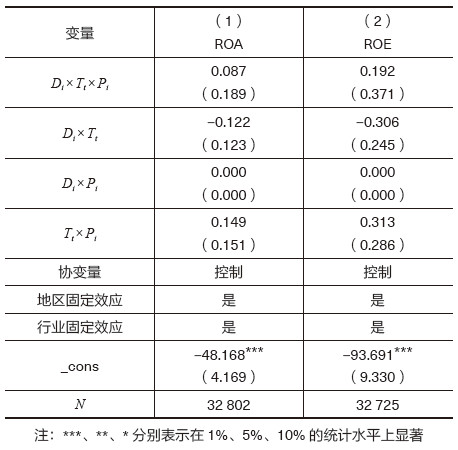

式中,Pi代表是否属于不受环境保护税税额标准调整影响地区的高污染行业企业,取值为1代表属于,取值为0代表不属于;交互项Di×Tt×Pi表示是否属于2018年1季度以后位于环境保护税税额标准调整地区且属于高污染行业的数据,取值为1代表属于,取值为0代表不属于;γt是时间固定效应;μi是地区固定效应;ηi是行业固定效应;β3是本文关心的系数,表示环境保护税税额标准调整对企业绩效的净效应。其余项意义同公式(1)。

如表 5所示,交互项Di×Tt×Pi的系数为正,且不显著,说明通过三重差分的方法剔除了其他政策的影响后,环境保护税税额标准调整对企业绩效仍然没有显著的影响。

| 表 5 三重差分结果 |

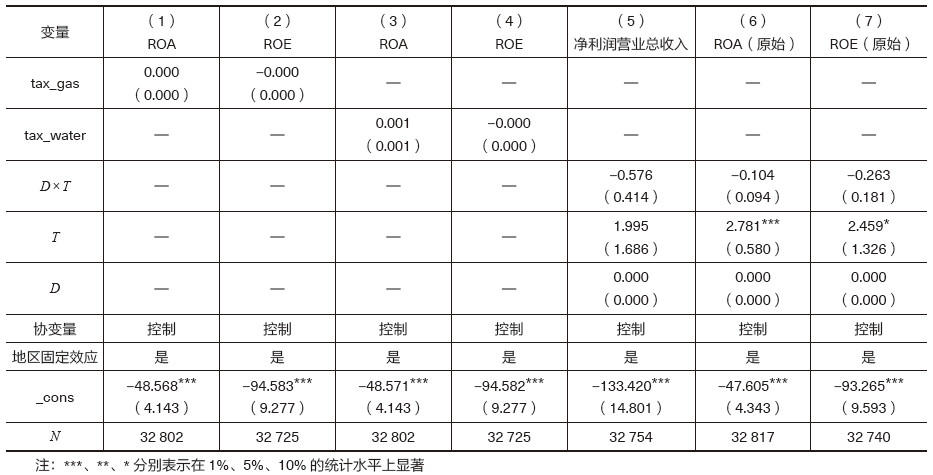

引入税额变化率作为核心变量进行多元回归分析,运用主要大气污染物税额变化率和主要水污染物税额变化率分别作为解释变量,探究其对企业绩效的影响,具体结果如表 6(1)~(4)列所示,关键变量tax_gas和tax_water不显著,表明无论是大气污染物还是水污染物的税额变化率对企业绩效均没有显著影响。

| 表 6 稳健性检验结果——更换变量 |

其次,本文更换了被解释变量企业绩效的代理变量,改为用净利润营业总收入比例来衡量,结果如表 6的(5)列所示,交互项D×T的系数为负,但仍不显著。最后本文使用原始数据再次进行双重差分,结果如表 6中(6)列、(7)列所示,交互项D×T的系数为负,仍不显著。至此,本文证实了环境保护税对企业绩效在短期内没有显著影响。

导致环境保护税短期效应较弱的原因主要有四个方面:一是大部分提高税额标准的省份,提高幅度都不大;二是税收优惠力度相比排污费时有所加大,减免税额比例增加;三是环境保护税的征收对税务部门现代化征管能力和水平、与环保部门协同配合的能力提出了更高要求,而目前在信息共享、部门配合、征管能力方面都还在不断磨合和完善过程中,征管力度还不强;四是VOCs排污收费试点在环境保护税开征时废止了,弱化了环境保护税对VOCs排放的调控作用。

4 异质性检验虽然全样本的回归结果是不显著的,但是企业的所有权性质和所属地区的经济发展程度及市场化程度,也可能影响环境保护税对企业绩效的作用,从而对实证结果产生影响。

一方面,宏观政策的实施效果受企业微观制度制约,由于我国国有企业、非国有企业与政府之间的关系存在差异[33],不同性质的企业受环境保护税影响的程度不同。有研究认为非国企比国企受到环境保护税影响更为显著,因为国企在与地方政府协商时具备更强的议价能力,更可能获得隐性优惠[9]。在治理环节上,国企面临的环境约束较弱,受到的环境监管压力较轻,管制压力大部分落在了非国企身上[34]。但也有观点认为国企比非国企更易受到环境保护税的影响,民营企业股东和高管对于环境治理的企业社会责任缺乏积极性,且在税收征管强度不大的情况下,股东和高管在协商环境战略时会表现“合谋”倾向[35]。

另一方面,地区制度环境也会影响环境保护税的实施。地区拥有较好的制度环境,环境配套政策较完善,市场配置资源的程度较高,市场环境相对公平,企业更能够根据政策预期履行环境行为,环境保护税更能有效地发挥调节和引导作用[36-38]。此外,地方制度环境越优良,政府环保投资的外溢性就越强,不仅有利于拉动经济增长,更能拉动企业环保技术创新[39]。因此,基于企业所有权性质和所属区域做异质性检验,有利于深入理解环境保护税的作用机制和边界条件。

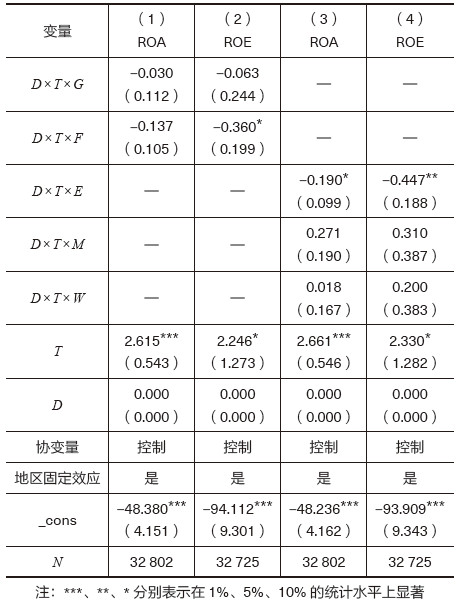

(1)企业所有权性质。本文分别加入了两个虚拟变量G与F,G代表如果属于中央国有企业则取值为1,若属于地方国有企业则取值为0。F代表如果属于国有企业则取值为1,属于非国有企业则取值为0,回归结果如表 7中(1)列和(2)列所示,关键交互项D×T×G和D×T×F都不显著,说明企业所有权性质对环境保护税经济效应的影响有限。

| 表 7 异质性检验结果 |

(2)企业所属地区。本文又引入了三个地区虚拟变量,E代表企业属于北京、天津、江苏等11个东部地区城市,M代表企业属于山西、安徽等8个中部地区城市,W代表企业属于广西、四川等12个西部地区城市,如果属于则取值为1,否则取值为0。回归结果如表 7中(3)列、(4)列所示,我们发现D×T×E的系数显著为负,说明环境保护税税额标准提高使东部地区的企业总资产报酬率下降0.19%,净资产收益率减少0.447%,降低了企业绩效,而西部、中部的分组回归结果都不显著。东部地区的企业绩效受环境保护税影响显著的结果,验证了环境保护税的实施具有区域效应,东部地区相较于中、西部地区有更为良好的制度环境,因此企业受到环境保护税的影响就更为明显,短期内环境保护税税额标准调整抑制了企业绩效的发展。

5 结论与建议本文基于2018年中国开征环境保护税的准自然实验,利用PSM-DID的方法探究环境保护税税额标准提高对企业绩效的影响。实证结果显示,在短期内环境保护税税额标准提高并不会对企业绩效产生显著的影响,这一结论在通过一系列的稳健性检验之后仍然成立。此外,依据企业所有权性质和所属地区进行分组检验,结果表示在制度环境较好的东部地区,环境保护税与企业的净资产收益率和总资产报酬率呈显著负相关,环境保护税税额标准提高1%,使东部地区的企业净资产收益率减少0.447%,总资产报酬率减少0.19%,开征环境保护税短期内抑制了东部地区的企业绩效。

因此,本文提出以下改进建议:一是提高环境保护税税收征管协作机制和能力建设,运用现代征管方式,提高征管效率。二是推动地方积极研究调整税额标准,使税额标准向着与环境质量、污染物排放量呈负相关,与经济发展状况呈正相关方向靠拢。三是持续改进和完善环境保护税制度,及时研究修订应税污染物及其当量值,重点研究将VOCs类污染物综合性表征指标如非甲烷总烃等纳入征税范围。四是规范制度环境,提高市场化程度,尤其针对中、西部地区,更应着力加强法治文化和法治城市建设,推进市场化、法治化、国际化营商环境建设,营造公平的市场环境。

| [1] |

王金南, 葛察忠, 秦昌波, 等. 中国独立型环境税方案设计及其效应分析[J]. 中国环境管理, 2015, 7(4): 63-75, 98-98. DOI:10.3969/j.issn.1674-6252.2015.04.038 |

| [2] |

OECD. The Political Economy of Environmentally Related Taxes[R]. Paris: OECD Publications, 2006.

|

| [3] |

GOLLOP F M, ROBERTS M J. Environmental regulations and productivity growth: the case of fossil-fueled electric power generation[J]. Journal of political economy, 1983, 91(4): 654-674. DOI:10.1086/261170 |

| [4] |

GRAY W B, SHADBEGIAN R J. Pollution abatement expenditures and plant-level productivity: A production function approach[J]. Ecological Economics, 2005, 54(2-3): 196-208. DOI:10.1016/j.ecolecon.2004.12.029 |

| [5] |

李霁友. 环保费改税对我国生态环境及经济发展的影响[J]. 管理世界, 2017(3): 170-171. |

| [6] |

RASSIER D G, EARNHART D. Does the porter hypothesis explain expected future financial performance? the effect of clean water regulation on chemical manufacturing firms[J]. Environmental and resource economics, 2010, 45(3): 353-377. DOI:10.1007/s10640-009-9318-0 |

| [7] |

ALDY J E. Frameworks for Evaluating Policy Approaches to Address the Competitiveness Concerns of Mitigating Greenhouse Gas Emissions[R]. Resources for the Future Discussion Paper 16-06, 2016.

|

| [8] |

TANG EZ, LIU F C, ZHANG J J, et al. A model to analyze the environmental policy of resource reallocation and pollution control based on firms' heterogeneity[J]. Resources policy, 2014, 39: 88-91. DOI:10.1016/j.resourpol.2013.12.001 |

| [9] |

金友良, 谷钧仁, 曾辉祥"环保费改税"会影响企业绩效吗. ?[J]. 会计研究, 2020(5): 117-133. DOI:10.3969/j.issn.1003-2886.2020.05.009 |

| [10] |

李惠娟, 徐雯雯, 张玉. 环境保护税及其对经济影响的研究——以江苏省为例[J]. 中国环境管理干部学院学报, 2018, 28(6): 1-4. |

| [11] |

MARDONES C, GARCÍA C. Effectiveness of CO2 taxes on thermoelectric power plants and industrial plants[J]. Energy, 2020, 206: 118157. DOI:10.1016/j.energy.2020.118157 |

| [12] |

PREST B C, KRUPNICK A. How clean is "refined coal"? An empirical assessment of a billion-dollar tax credit[J]. Energy economics, 2021, 97: 105023. DOI:10.1016/j.eneco.2020.105023 |

| [13] |

HAMAMOTO M. Environmental regulation and the productivity of Japanese manufacturing industries[J]. Resource and energy economics, 2006, 28(4): 299-312. DOI:10.1016/j.reseneeco.2005.11.001 |

| [14] |

ABDULLAH S, MORLEY B. Environmental taxes and economic growth: evidence from panel causality tests[J]. Energy economics, 2014, 42: 27-33. DOI:10.1016/j.eneco.2013.11.013 |

| [15] |

GAIGNÉ C, HOVELAQUE V, MECHOUAR Y. Carbon tax and sustainable facility location: the role of production technology[J]. International journal of production economics, 2020, 224: 107562. DOI:10.1016/j.ijpe.2019.107562 |

| [16] |

YI Y X, WEI Z J, FU C Y. An optimal combination of emissions tax and green innovation subsidies for polluting oligopolies[J]. Journal of cleaner production, 2021, 284: 124693. DOI:10.1016/j.jclepro.2020.124693 |

| [17] |

周文山, 顾东晓. 环境保护政策、企业创新投入与企业绩效——基于中介效应检验模型的研究[J]. 湖北经济学院学报, 2020, 18(4): 92-100. |

| [18] |

毕茜, 于连超. 环境税的企业绿色投资效应研究——基于面板分位数回归的实证研究[J]. 中国人口·资源与环境, 2016, 26(3): 76-82. DOI:10.3969/j.issn.1002-2104.2016.03.010 |

| [19] |

贺娜, 李香菊. 企业异质性、环保税与技术创新——基于税制绿化视角的研究[J]. 税务研究, 2018(3): 74-80. |

| [20] |

张倩, 曲世友. 环境规制下政府与企业环境行为的动态博弈与最优策略研究[J]. 预测, 2013, 32(4): 35-40. |

| [21] |

蒋伏心, 王竹君, 白俊红. 环境规制对技术创新影响的双重效应——基于江苏制造业动态面板数据的实证研究[J]. 中国工业经济, 2013(7): 44-55. |

| [22] |

METCALF G E. A Proposal for a U.S. Carbon Tax Swap: An Equitable Tax Reform to Address Global Climate Change[R]. Discussion Paper 2007-12, Hamilton Project, Brookings Institute, 2007.

|

| [23] |

MARDONES C, FLORES B. Effectiveness of a CO2 tax on industrial emissions[J]. Energy economics, 2018, 71: 370-382. DOI:10.1016/j.eneco.2018.03.018 |

| [24] |

ADAMOU A, CLERIDES S, ZACHARIADIS T. Trade-offs in CO 2-oriented vehicle tax reforms: a case study of Greece[J]. Transportation research part D: transport and environment, 2012, 17(6): 451-456. DOI:10.1016/j.trd.2012.05.005 |

| [25] |

许文. 环保税会增加企业负担吗?[J]. 环境经济, 2017(10): 18-21. |

| [26] |

龙凤, 杨琦佳, 葛察忠, 等. 环境保护税对企业经济负担的影响分析[J]. 环境保护, 2018, 46(3-4): 82-85. |

| [27] |

林思宇, 石磊, 马中, 等. 环境税对高污染行业的影响研究——以湖南邵阳高COD排放行业为例[J]. 长江流域资源与环境, 2018, 27(3): 632-637. DOI:10.11870/cjlyzyyhj201803019 |

| [28] |

林琦, 杨海真. 我国环保税和排污权交易制度协同发展研究[J]. 现代商贸工业, 2018, 39(10): 152-154. |

| [29] |

JORGENSON D W, WILCOXEN P J.. Environmental regulation and U.S. economic growth[J]. RAND journal of economics, 1990, 21(2): 314-340. DOI:10.2307/2555426 |

| [30] |

GREENSTONE M. The impacts of environmental regulations on industrial activity: evidence from the 1970 and 1977 clean air act amendments and the census of manufactures[J]. Journal of political economy, 2002, 110(6): 1175-1219. DOI:10.1086/342808 |

| [31] |

CROPPER M L, OATES W E. Environmental economics: a survey[J]. Journal of economic literature, 1992, 30(2): 675-740. |

| [32] |

秦昌波, 王金南, 葛察忠, 等. 征收环境税对经济和污染排放的影响[J]. 中国人口·资源与环境, 2015, 25(1): 17-23. DOI:10.3969/j.issn.1002-2104.2015.01.003 |

| [33] |

罗党论, 唐清泉. 中国民营上市公司制度环境与绩效问题研究[J]. 经济研究, 2009, 44(2): 106-118. |

| [34] |

沈坤荣, 金刚. 中国地方政府环境治理的政策效应——基于"河长制"演进的研究[J]. 中国社会科学, 2018(5): 92-115. |

| [35] |

唐国平, 倪娟, 何如桢. 地区经济发展、企业环保投资与企业价值——以湖北省上市公司为例[J]. 湖北社会科学, 2018(6): 93-99. DOI:10.3969/j.issn.1003-8477.2018.06.016 |

| [36] |

WU S, PALM-FORSTER L H, MESSER K D. Impact of peer comparisons and firm heterogeneity on nonpoint source water pollution: an experimental study[J]. Resource and energy economics, 2021, 63: 101142. DOI:10.1016/j.reseneeco.2019.101142 |

| [37] |

潘文琦, 芮晓东. 基于CGE模拟环境税征收对化工产业影响的地区差异——以苏豫两省为例[J]. 中国林业经济, 2019(5): 13-17. |

| [38] |

张文静, 马喜立. 以环境税治理雾霾的减排效果及减排成本——基于动态多区域CGE模型[J]. 北京理工大学学报(社会科学版), 2020, 22(3): 36-47. |

| [39] |

张平淡, 朱松, 朱艳春. 我国环保投资的技术溢出效应——基于省级面板数据的实证分析[J]. 北京师范大学学报(社会科学版), 2012(3): 126-133. DOI:10.3969/j.issn.1002-0209.2012.03.015 |