2015, Vol. 7

2015, Vol. 7 , 牟雪洁, 黄琦

, 牟雪洁, 黄琦 在经济发展与环境保护的矛盾日益突出的背景 下,如何准确评估经济与环境的相互作用,有效保护 自然资源和生态环境,实现经济社会可持续发展成为 国内外关注热点[1, 2, 3],探索编制综合环境经济核算体系 是准确认识资源环境问题与经济发展的关系、推进实 施可持续发展的重要基础[4]。2012 年3 月,联合国统 计委员会(UNSD)第43 届会议通过《2012 年环境 经济核算体系:中心框架(SEEA2012)》(以下简 称SEEA2012),SEEA2012 成为环境经济核算体系 的首个国际统计标准[5],为开展资源环境核算工作提 供了重要支持和指导。近年来,我国也积极探索适合 中国国情的环境经济核算体系。从2004 年开始,我 国初步建立了绿色国民经济核算体系[6],并开展了近 10 年的绿色GDP 核算。然而,绿色GDP 核算框架仅 考虑环境污染和部分生态破坏扣减的GDP,与完整的 绿色GDP 还有一定距离[6]。2014 年,党的十八届三 中全会通过的《关于全面深化改革若干重大问题的决 定》[7] 明确要求探索编制自然资源资产负债表。在此 背景下,环境保护部重新启动绿色GDP 核算研究, 提出绿色GDP 2.0 体系成为落实十八届三中全会精神 的迫切需要。

生态保护与建设是我国环境保护的重要组成,也 是开展环境经济核算的重要部分。生态保护与建设支 出账户核算是环境经济核算的重要内容。联合国、欧 盟等国际组织及世界很多国家均建立和开展了相关核 算工作,且多纳入环境保护支出账户内进行核算。由 于我国目前主要实施的是按照资源要素的生态管理体 制,已开展的环境保护支出账户研究并没有过多涉及 生态保护和建设支出的内容,有关生态保护与建设支 出账户的系统核算工作还尚未开展,已有的少量研究 仅局限于生态保护与建设的某一方面支出[8, 9, 10, 11, 12]。

生态保护与建设支出账户是为了系统收集、整理 和分析我国生态保护和建设支出而建立的统计体系。 通过生态保护与建设支出账户核算结果,能够明晰全 社会各类经济主体对生态保护与建设的贡献、生态保 护与建设支出与经济发展的关系、生态保护与建设支 出所产生的生态效益等,这些均是生态保护与建设相 关政策制定时需考虑的重要因素。在要素管理体制的 大背景下,开展生态保护与建设支出核算,能够理清 用于保护生态资源、改善自然生态等方面的资金来源、 数量与结构变化情况,对建立健全国家生态保护与建 设投入的长效机制,提高生态保护与建设水平和效率 具有重要意义。另外,该账户也是对我国的环境经济 核算体系的进一步丰富和完善,为绿色GDP 2.0 核算 和国家各项生态环境保护政策的制定提供基础数据。

本文在总结借鉴国际生态保护与建设支出核算经 验的基础上,构建了我国生态保护与建设支出账户的 基本框架,并提出了推动建立生态保护与建设支出账 户的对策建议,为国家建立完善生态保护与建设支出 账户、实现生态保护与建设长效机制等提供科学依据。

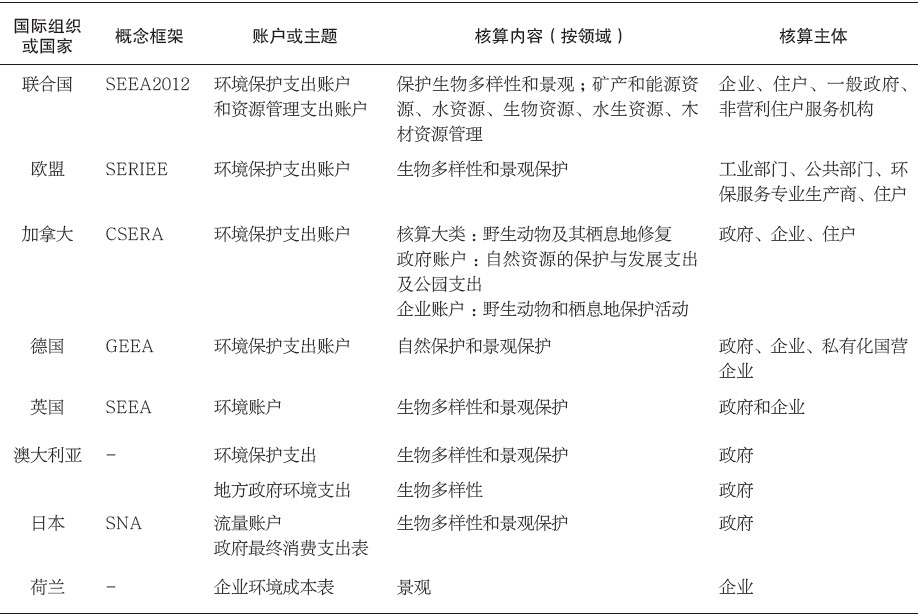

1 生态保护与建设支出核算的国内外进展 1.1 国际进展目前,国际上有关生态保护与建设的核算大多 在国际组织或国家环境保护支出账户或环境账户中列 出,如联合国、欧盟以及加拿大、德国、英国等;还 有部分国家已开展了生态保护支出的核算工作,但尚 未列入国家环境经济核算体系或环境账户中,如澳大 利亚、日本、荷兰。虽然没有建立专门的生态保护与 建设支出账户,但上述国际组织或国家的相关核算工 作仍能够为我国生态保护与建设支出核算提供经验借 鉴。

从核算领域看,国际上生态保护与建设支出核 算主要包括生物多样性与景观保护。其中,联合国 SEEA2012[4] 的环境保护支出账户包含了保护生物多 样性和景观的内容,资源管理支出账户中包含了矿 产和能源资源、水资源、生物资源、木材资源等内 容。欧盟统计局发布的欧洲环境经济信息收集体系 (SERIEE)[13] 设立了环境保护支出账户(EPEA), 其中包含了生物多样性和景观保护的核算内容。加拿 大环境资源账户系统(CSERA)[14] 建立的环境保护支 出账户包含了野生动物及其栖息地保护的核算内容。 德国环境经济核算体系(GEEA)采用联合国SEEA 的基本理论和原则[15],其建立的环境保护支出账户包 含了自然保护和景观保护的核算内容[16]。英国的环境 账户[17] 也包含生物多样性和景观保护核算。澳大利 亚[18, 19]、日本[20] 等对政府部门的生物多样性和景观 保护支出进行了核算。荷兰[21] 在企业环境成本表中 涉及了企业景观保护的支出核算。

从核算主体看,国际环境保护支出账户核算主体 大致包含对政府、企业、住户三大类。例如,联合国 SEEA 的环境保护支出账户核算主体包括了企业、住 户、一般政府、非营利住户服务机构;欧盟的EPEA账户核算主体分为工业部门、公共部门、环保服务专 业生产商、住户等;加拿大环境保护支出账户核算主 体包括政府、企业、住户;德国环境保护支出账户的 核算主体包括政府、企业、私有化国营企业;英国环 境账户的支出主体包括政府和企业。

从支出性质看,国际环境保护支出账户核算包括 经常性支出和资本性支出。如欧盟、加拿大、德国等 均核算了环境保护的经常性支出和资本性支出。

生态保护与建设支出合算国际比较如表1 所示。

| 表 1 生态保护与建设支出核算国际比较 |

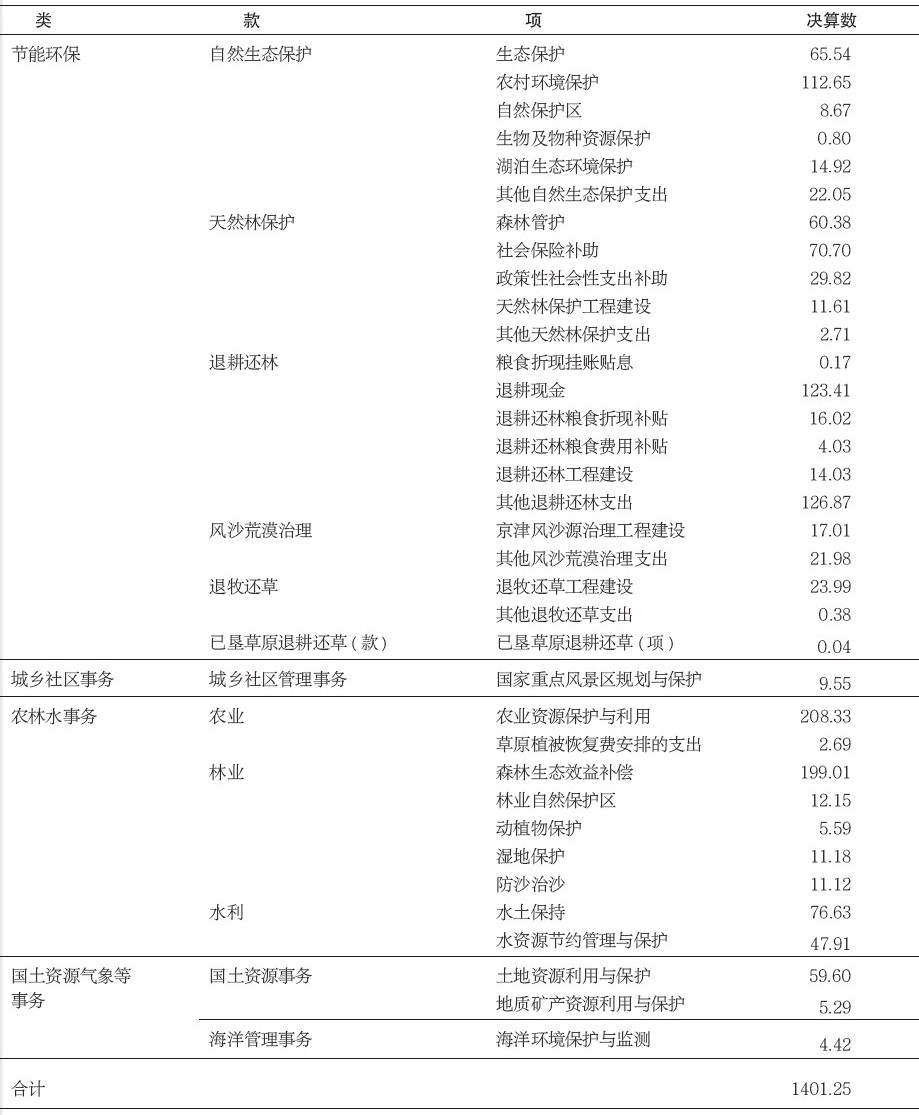

自20 世纪70 年代以来,我国就开始制定各项生 态保护与建设政策,并大致经历了点上保护、生态系 统功能保护、格局保护与功能恢复并重三个阶段,在 政策实施过程中存在大量的资金投入。但实际上,这 些资金投入情况一直以来并没有得到系统、全面的统 计。从全国和各部门统计数据看,已有的生态保护与 建设相关统计数据主要集中在林业、草原、水土保持、 矿山地质环境治理、重要(点)生态功能区、农村环 境保护等方面,且统计口径仍是“投资”的概念,与“支 出”有所差异,不同类型统计数据的时空尺度也各不 相同;从财政部2013 年全国公共财政支出决算[22] 情 况看,我国生态保护与建设支出预算科目共包含4 类 12 款35 项,涉及环保、农业、林业、水利、国土资源、 气象、海洋、城乡等多个领域(表2)。当前这种统 计体系极其杂乱分散,统计方式、精度、口径不一致, 不能很好地满足生态保护与建设支出核算的要求,概 况起来主要存在以下问题:

| 表 2 2013 年全国生态保护与建设公共财政支出情况 |

首先,生态保护与建设支出的统计口径尚不完 善。国家尚未开展生态保护与建设支出的系统调查和 统计,对生态保护与建设支出的统计口径也缺乏规范 和定义。在中国统计年鉴中[23],仅有林业投资完成情 况的统计,如水土保持、矿山地质环境治理、重要(点) 生态功能区、农村环境保护等方面的投资情况主要在 各部门统计年鉴中。此外,国际上有关生态保护与建 设的核算主要是支出的概念,并包括经常性支出和资本性支出。但从国内现有的统计数据看,仍是投资的 概念,统计口径偏窄。

其次,生态保护与建设支出的统计体系尚未建立, 统计数据呈部门化和分散化特征。系统完善的统计体 系是建立生态保护与建设支出账户的数据基础。但目 前我国还尚未建立系统、完善的生态保护与建设支出 统计体系,有关生态保护与建设支出的数据分散在环 保、国土、林业、水利、农业等各个部门。不同部门的统计口径、方式、尺度有所差异,难以进行支出数 据的有效整合。在省、市、县等层面,尚没有很好的 统计体系,难以反映区域的生态保护与建设投入。

再次,生态保护与建设支出的统计主体、对象仍 不完整。由于我国生态保护与建设仍以政府为主导, 目前生态保护与建设支出的核算主体仍以政府为主, 并没有进行支出主体的细分,企业、住户两大类经济 主体的生态保护与建设支出核算还是空白。生态保护 与建设支出涉及领域广泛,但现有统计数据十分匮乏, 部分领域的支出数据缺少统计基础。

最后,生态保护与建设支出总量仍显不足,部分 支出难以统计。根据财政部2013 年全国公共财政支 出决算表,2013 年全国公共财政资金中有关生态保护 与建设的支出总量为1401.25 亿元,仅占当年GDP 的 0.25%,国家财政用于生态保护与建设的支出总量十 分不足。此外,由于生态保护与建设的各级地方政府 自筹资金、企业资金等较难统计,在全国公共财政支 出中无法体现,因此导致目前得出的生态保护与建设 支出总量有所偏低。

总体而言,我国尚未开展生态保护与建设支出的 核算工作。生态保护与建设支出账户的建立需要系统、 完善的生态保护与建设支出统计体系的数据支持。因 此,我国生态保护与建设支出账户核算的关键是建立 健全其相关的统计调查体系和信息公开与共享。

2 生态保护与建设支出账户基本框架构建生态保护与建设涉及农业、林业、水利、环保、 国土等各个部门,开展支出账户核算,需要建立账户 核算框架,形成系统的统计体系进行核算。本文按照 生态保护与建设支出的主体、分类、资金来源进行了 系统描述,并在此基础上构建了我国生态保护与建设 支出账户的基本框架。

2.1 生态保护与建设支出主体按照联合国国民经济核算体系(SNA)中一般经 济活动的功能与特征,经济主体被细分为政府、企业 (非金融企业、金融企业)、住户和国外部门,不同 经济主体在生态保护与建设活动中具有不同的功能与 特征[24]。根据我国生态保护与建设支出核算的实际情 况,生态保护与建设支出的主体,即进行各项生态保 护与建设活动及支出的经济主体,可以粗略分为政府、 企业、公众和国外部门。核算不同经济主体的支出情 况,能够明确各类经济主体为生态保护与建设所做出 的努力和所发挥的作用,以及不同经济主体在生态保 护与建设过程中所承担的责任。生态保护与建设支出 主体及功能见表3。

| 表 3 生态保护与建设支出主体及功能 |

政府在我国生态保护与建设支出过程中发挥重要 作用,它既是生态保护服务的生产者和使用者,又是 生态保护事业的管理者,还是生态保护与建设支出的 转移支付者。从生产者角度看,政府是非市场性生态 保护服务的生产者,如生物多样性保护、水源涵养、 净化空气、保持水土等生态系统服务功能。从消费者 角度看,政府代表公众公共消费支付非市场性生态保 护服务的最终消费支出。从管理者角度看,政府部门 承担了生态监测、监管与执法等职能。从转移支付的 角度看,政府既可能向企业、公众征收资源保护类型 的税费,也可能向企业、公众提供有关生态保护与建 设的补贴或补助。目前,我国政府部门仍是生态保护 与建设支出的主体。

企业主体可分为非金融企业和金融企业。非金融 企业既可能是生态保护服务的生产者,也可能是生态 保护服务的使用者。从生产角度,非金融企业主要从 事市场性生态保护服务的生产,如园林景观工程、城 市绿化、生态修复工程、水土保持工程等。从使用角度, 企业可以作为最终消费者购买生态保护服务。在我国, 从事市场性生态保护服务的非金融企业仍相对较少, 且资金支出也缺少系统统计。目前,国内外PPP(Public Private Partner-ship)融资模式已在基础设施、城镇化 建设等方面取得成功经验[25],近年来PPP 环保产业基 金机制[26] 更是对环保投资提供了更为灵活的市场化 融资渠道。未来我国在生态保护与建设领域也应积极 尝试引进PPP 模式,不断提高我国全社会参与生态保护与建设的程度,从目前的以政府财政支持向政府、 企业、公众共同承担生态保护与建设责任转变。金融 企业是生态保护服务的使用者,同时金融企业可以为 生态保护与建设支出提供贷款。

公众应是生态保护服务的最终购买者,如支付森 林资源保护的税费等。目前,我国尚未建立生态资源、 生态环境税收制度。因此,本应由公众支付的一部分 生态保护费用实际上仍由政府负担。政府利用财政资 金进行生态保护与建设,实际上是由公众缴纳的其他 类型税收支付。

国外部门是指涉及生态保护服务的本国以外其他 国家或地区、国际组织及相关机构等。

2.2 生态保护与建设支出分类生态保护与建设支出是指在国民经济和社会发展 中,社会各有关投资主体从社会积累基金和各种补偿 基金、生产经营基金中支付的,用于保护生态资源、 改善生态环境等方面的资金。核算不同类型的支出情 况,能够更加明确当前我国生态保护与建设支出资金 的分配方式,为未来进一步调整、优化支出结构,有 效提高支出效率提供重要基础数据。

目前,由联合国欧洲经济委员会和欧盟统计局合 作推出的CEPA 2000[27] 是当前开发应用程度最高的环 保活动分类标准[28],其中有关生态保护支出的内容是 生物多样性和景观保护,又可细分为物种和栖息地的 保护与恢复、自然景观和半自然景观的保护、计量控 制和实验室等、其他活动。结合国际经验和我国生态 保护与建设的现状,我国生态保护与建设支出按保护 对象可分为生态资源保护和生态环境保护(表4)。 其中,生态资源保护主要包括水资源、海洋资源、土 地资源、森林资源、草地资源、湿地资源、矿产资源、 旅游资源和生物资源等的保护,生态环境保护主要包 括农村环境保护、重点(要)生态功能区、自然保护 区和生物多样性保护等。

| 表 4 生态保护与建设支出分类(按保护对象) |

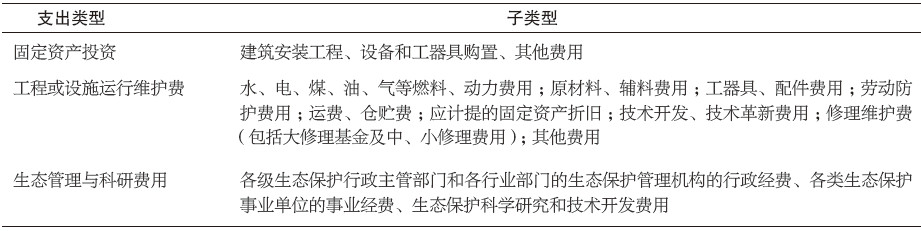

按资金使用方向,生态保护与建设支出可分为生 态保护与建设固定资产投资、生态保护与建设工程或 设施运行维护费用、生态管理与科研费用三类。生态 保护与建设固定资产投资,是指能形成固定资产的支 出,包括基本建设投资和技术改造投资。生态保护与 建设工程或设施运行维护费,是指为保证生态保护与 建设工程(或设施)正常运转、发挥长期效益而耗费 的物化劳动与活化劳动。生态管理与科研费用是指用 于生态保护日常行政管理和科学研究与技术开发的费 用,包括各级生态保护行政主管部门和各行业部门的 生态保护管理机构的行政经费、各类生态保护事业单 位的事业经费、生态保护科学研究和技术开发费用。 具体类型如表5 所示。

| 表 5 生态保护与建设支出分类(按资金使用方向) |

目前,我国生态保护与建设的支出资金大部分仍 来源于政府财政资金。系统、准确核算生态保护与建 设支出的资金来源,能够为将来不断拓宽生态保护与建设融资渠道、提高资金支出提供重要参考。

按照《中国统计年鉴》[23] 中有关林业投资资金来 源的分类情况(作为现行统计口径),当年支出的资 金来源主要包括国家预算资金、国内贷款、债券、利 用外资、自筹资金、其他资金。其中国家预算资金又 可细分为中央和地方财政预算资金及中央对地方转移 支付资金。按照生态保护与建设支出主体,当年支出 的资金来源可包括政府、企业、公众和国外部门。由 于这里仅统计支出资金来源,不涉及生态保护服务的 生产与使用,因此将非金融企业与金融企业合并为企 业(表6、表7)。

| 表 6 按支出主体分生态保护与建设支出资金来源 |

| 表 7 按现行统计口径生态保护与建设支出资金来源 |

将各个支出主体按照生态保护与建设支出分类、 资金来源等进行系统化描述,形成生态保护与建设支 出核算账户(表8)。该表可以进行多种类型的分析 工作,具有重要的应用价值:

| 表 8 生态保护与建设支出账户样式表 |

第一,生态保护与建设支出分析,包括支出数量、 支出结构、支出主体的分析等。支出数量分析能够明 确全社会及各经济主体对生态保护与建设所支付的资 金情况,反映其为国家生态保护与建设所做的经济努 力;支出结构分析能够明确全社会生态保护与建设的 重点领域、资金使用方向,发现生态保护与建设某些 领域存在的欠缺与不足;支出主体的分析则能够进一 步反映某一时期国家或地区的生态保护与建设支出模 式,明确不同经济主体在生态保护与建设过程中的职 能与责任。

第二,生态保护与建设支出的成本效益分析。将 生态保护与建设支出的核算结果与生态环境状况变化 情况进行对比分析,能够明确全国生态保护与建设支 出的环境、经济和社会效益,便于政府决策。

第三,生态保护与建设支出同经济变量的相关分 析。例如,可以计算生态保护与建设支出总额占国内 生产总值的比重,明确全社会生态保护与建设支出和 国民经济发展的关系。对政府而言,可以计算生态保 护与建设支出占财政收入或支出的比重;对于企业, 可以计算生态保护与建设支出占其固定资产投资的比 重;对于住户,可以计算生态保护与建设支出占其可 支配收入或最终消费支出的比重。通过这些计算,可 以进一步了解不同经济主体对生态保护与建设支出负 担的程度。

3 加快建立生态保护与建设支出账户核算 3.1 主要结论我国当前生态保护与建设支出仍存在较多问题, 开展生态保护与建设支出核算能够更好地为未来我国 生态保护的政策制定及资金的高效利用提供重要依 据。因此,本文通过借鉴生态保护与建设支出的国际 经验,结合我国当前生态保护与建设的实际需求,初 步构建了我国生态保护与建设支出账户的核算框架, 并在此基础上提出推动生态保护与建设支出账户核算 的对策建议,为国家建立完善的生态保护与建设支出账 户、实现生态保护与建设的长效机制提供重要决策参考。

由于生态保护与建设支出涉及部门、领域较多, 统计数据相对匮乏,本文构建的生态保护与建设支出 核算框架仅为概念框架,未来仍需根据现有统计数据 的收集情况进行调整优化。但需强调的是,概念框架 虽然较为理论化、理想化,但对生态保护与建设支出 的统计、核算工作的不断完善仍具有一定的推动作用。 构建生态保护与建设支出账户是一项长期工作,它受 我国现有体制机制、统计口径等诸多因素限制,这就决定了生态保护与建设支出账户构建必将是一个逐步 推进、不断完善的过程,每一阶段构建的生态保护与 建设支出账户都将是对国家环境经济核算体系的进一 步丰富和完善,有利于促进我国生态保护与经济社会 的协调发展,同时也必将有效推进生态文明体制改革 与制度建设的进程。

3.2 主要建议开展生态保护与建设支出账户核算一方面能够明 确近年来我国生态保护与建设支出的总量、结构及效 果,为国家尽快建立生态保护与建设支出账户、完善 生态保护与建设支出统计体系提供重要参考;另一方 面,在财政资金有限、生态保护形势日益严峻的情况 下,如何使财政资金得到高效利用、自然生态得到有 效保护成为生态保护与建设的关键问题,因此,生态 保护与建设支出账户的核算结果必将为国家生态保护 与建政策制定及支出资金的高效利用提供重要科学依 据。为此,建议:

首先,尽快建立生态保护与建设支出核算的统计 框架。通过充分借鉴生态保护与建设支出核算的国际 经验,建立我国生态保护与建设支出的统计框架,提 出生态保护与建设支出的主要核算方法,明确生态保 护与建设的支出主体、支出对象、资金来源等,并制 定生态保护与建设支出的基本统计表样式,以便于从 不同角度和方面简单、清晰地体现生态保护与建设支 出情况。

其次,逐步建立统一完善的生态保护与建设统计 体系。“自下而上”和“自上而下”相结合,逐步建立统 一完善的生态保护与建设统计体系。从国家层面,应 逐步完善财政预算中有关生态保护与建设的预算科目 类型、款项;从地方层面,应加强各级地方政府生态保护与建设的资金管理与统计核算,明确资金来源、 使用方向、利用效率等。此外,由于当前生态保护与 建设支出数据部门分散的特征,未来应建立统计、环 保、林业、农业、水利、国土等部门协作机制,细化 各部门生态保护与建设支出情况统计,便于全国生态 保护与建设支出的合计。

最后,将生态保护与建设支出账户纳入国民经济 核算体系。当前,生态保护与建设支出的统计数据较 为匮乏,统计体系尚不完善。未来应在建立健全生态 保护与建设支出账户的基础上,逐步将其纳入我国国 民经济核算体系,更加突出生态保护与建设支出对经 济、社会可持续发展的重要作用,为国家环境经济核 算体系构建积累丰富的基础数据。

| [1] | 王金南, 於方, 蒋洪强, 等. 建立中国绿色GDP 核算体系: 机遇、挑战与对策[J]. 环境经济, 2005, (5): 56-60. |

| [2] | 向书坚, 黄志新. SEEA和NAMEA的比较分析[J]. 统计研究, 2005, (10): 18-22. |

| [3] | 陈苗. 建立环境经济核算体系推动可持续发展[J]. 经济界, 2013, (5): 52-55. |

| [4] | UN, EC, FAO, et al. System of Environmental-Economic Accounting 2012: Central Framework[M]. New York: United Nations Publications, 2014. |

| [5] | 邱琼. 首个环境经济核算体系的国际统计标准——《2012年环境经济核算体系: 中心框架》简介[J]. 中国统计, 2014, (7): 60-61. |

| [6] | 王金南, 蒋洪强, 曹东, 等. 绿色国民经济核算[M]. 北京: 中国环境科学出版社, 2009. |

| [7] | 中共中央. 中共中央关于全面深化改革若干重大问题的决定[R], 2013. |

| [8] | 刘珉. 林业投资研究[J]. 林业经济, 2011, (4): 43-49. |

| [9] | 杨倩. 全国水土保持投资及效益评价初步研究[D]. 杨凌: 西北农林科技大学, 2008. |

| [10] | 中国自然保护区投资机制研究课题组. 中国自然保护区投资机制研究[J]. 林业经济, 2000, (3): 12-17. |

| [11] | 蒋达元, 蒋明康, 吴小敏, 等. 中国自然保护区投资现状及其分析[J]. 农村生态环境, 1995, 11(3): 56-59. |

| [12] | 杨绪红, 金晓斌, 郭贝贝, 等. 2006-2012年中国土地整治项目投资时空分析[J]. 农业工程学报, 2014, 30(8): 227-235. |

| [13] | European Commission. SERIEE—European System for the collection of economic information on the environment ——1994 Version[EB/OL].http://ec.europa.eu/eurostat/en/web/products-manuals-and-guidelines/-/KS-BE-02-002,2002. |

| [14] | Statistics Canada. Concepts, sources and methods of the Canadian system of environmental and resource accounts[R]. Catalogue no. 16-505-GIE, 2006. |

| [15] | 吴优. 德国的环境经济核算[J]. 中国统计, 2005, (6): 46-47. |

| [16] | Federal Statistical Office Germany. Economy and Use of Environmental Resources,Tables on Environmental-Economic Accounting,Part 5:Land use, Environmental protection measures[EB/OL].https://www.destatis.de/EN/Publications/Specialized/EnvironmentalEconomicAccounting/TablesEEA5850020147006Part_5.pdf?__blob=publicationFile, 2015. |

| [17] | Office for National Statistics. UK Environmental Accounts, 2013[EB/OL].http://www.ons.gov.uk/ons/publications/re-reference-tables.html?edition=tcm%3A77-269637,2013. |

| [18] | Australian Bureau of Statistics. Environment Protection Expenditure, Australia1995-96 and 1996-97[EB/OL].http://www.abs.gov.au/AUSSTATS/abs@.nsf/DetailsPage/4603.01995-96%20and%201996-97?OpenDocument,1999. |

| [19] | Australian Bureau of Statistics. Environment Expenditure, Local Government, Australia,2002-03[EB/OL].http://www.abs.gov.au/AUSSTATS/abs@.nsf/DetailsPage/4611.02002-03?OpenDocument,2004. |

| [20] | Cabinet Office. National AccountsFor 2013[EB/OL].http://www.esri.cao.go.jp/en/sna/data/kakuhou/files/2013/27annual_report_e.html, 2015. |

| [21] | Statistics Netherlands. Environmental accounts of the Netherlands2013[EB/OL].http://www.cbs.nl/en-GB/menu/themas/natuur-milieu/publicaties/publicaties/archief/2014/2014-environmental-accounts-of-the-netherlands-2013-pub.htm,2014. |

| [22] | 财政部. 全国公共财政支出决算表[EB/OL]. http://yss.mof.gov.cn/2013qgczjs/201407/t20140711_1111874.html, 2013. |

| [23] | 国家统计局. 中国统计年鉴2014[M]. 北京:中国统计出版社, 2014. |

| [24] | 李静萍. 环保支出账户: 理论框架与试点研究[J]. 统计研究, 2013, 30(5): 17-24. |

| [25] | 于本瑞, 侯景新, 张道政. PPP模式的国内外实践及启示[J]. 现代管理科学, 2014, (8): 15-17. |

| [26] | 蓝虹, 刘朝晖. PPP创新模式: PPP环保产业基金[J]. 环境保护, 2015, (2): 38-43. |

| [27] | European Commission. SERIEE: Environmental Protection Expenditure Accounts—Compilation Guide[EB/OL]. http://ec.europa.eu/eurostat/en/web/products-manuals-and-guidelines/-/KS-BE-02-001,2002. |

| [28] | 吴舜泽, 逯元堂, 朱建华, 等. 中国环境保护投资研究[M]. 北京: 中国环境出版社, 2014. |