2025, Vol. 17

2025, Vol. 17

2. 西北工业大学新时代企业高质量发展研究中心,陕西西安 710072

2. Institute of High-Quality Corporate Development, Northwestern Polytechnical University, Xi'an 710072, China

随着经济的快速发展,经济增长与环境保护之间的矛盾日益突出,如何通过有效的环境规制手段提高我国的环境治理效果已成为各界共识。在此背景下,通过制度约束[1]和市场激励机制[2, 3]促进企业减污降碳的环境政策实践正在稳步推进,环保税成为其中具有标志性意义的政策工具。2016年12月,《环境保护税法》正式通过,并于2018年1月1日起施行。《环境保护税法》的出台标志着我国环境规制从“排污费”时代迈向“环保税”时代,实施至今已成为推动企业绿色转型的重要力量,研究其对企业的影响具有重大意义[4]。相较于之前的“排污费”,环保税政策具有税收监管作用,其征收具有强制性,这不仅增加了企业面临的环境规制压力,也提升了企业的环境风险感知。从长期来看,环保税是激励企业进行技术创新的有效工具[5]。为符合环保税优惠政策,企业会加快绿色转型,提高其可持续发展能力。然而,从短期来看,环保“费改税”政策的出台会使企业面临的环境风险凸显,进一步影响银行等金融机构对企业信用风险的评估。例如,已有研究发现,《绿色信贷指引》正式实施后,由于重污染企业会面临较大的舆论风险和道德压力,其面临的环境诉讼风险也更大,进而造成企业债权人提高融资条件,导致重污染企业的融资水平下降[6],这表明环境政策的实施会对企业融资行为产生深远影响。

现有关于环保税的经济后果研究主要从宏观和微观两个方面展开。在宏观层面,学者们主要围绕“双重红利”假说展开研究,即环保税是否能带来环境红利(减少污染)和社会红利(促进经济发展),探究环保税的作用机制和效果[7, 8]。在微观企业层面,环保税对企业的发展存在“抑制”和“激励”两种相反的效应。在“抑制”效应方面,基于“生产与成本理论”和“污染者付费原则”(PPP)[9],研究发现环境政策的实施会增加企业的污染治理成本,从而对企业成长具有消极作用。此外,Wagner[10]基于利益相关者理论,认为政府实施环境管理政策对企业专利水平有负面作用。在“激励”效应方面,随着研究的发展,“波特假说”则认为合理的环境政策可以成为激励企业进行技术创新、设备改进的推动力,从而抵消企业由于处理环境污染问题带来的额外成本,即环境政策对企业整体发展具有促进作用。然而,目前现有研究对环保“费改税”政策如何影响企业债务融资成本这一问题的研究还不够深入。

基于此,本文聚焦于环保“费改税”政策的实施,重点探讨其是否会影响税负提升地区企业的债务融资成本及其作用机制。在环境保护与经济发展的双重压力下,深入研究上述问题对于揭示企业在环境规制下的融资困境具有重要的现实意义。本文的研究贡献包括:第一,本文以2018年施行的《环境保护税法》作为准自然实验,挖掘了环保“费改税”政策的实施后果。已有文献多关注环保税政策对企业环保投资[11]、绿色创新[12]、数字化转型[13]等企业行为的影响,但较少从债权人反应的角度关注其对企业债务融资成本的影响。本文则以《环境保护税法》这一法律施行为外生事件,检验环保“费改税”对于企业债务融资成本的影响,为企业更加全面地考量环保税政策的效应和影响提供经验和依据。第二,本文将地方环保政策的变化纳入银行等债权人的投资决策因素中,进一步丰富了企业债务融资的影响因素研究。已有研究虽然关注到了绿色信贷指引等政府政策对企业债务融资的影响,但对环保“费改税”政策的影响探讨不足。本文通过实证分析,验证了环保“费改税”政策对企业债务融资成本的显著影响,拓展了企业债务融资影响因素的研究边界。第三,本文从风险暴露机制和成本约束机制的角度厘清了环保“费改税”政策对企业债务融资成本的影响路径。具体来说,风险暴露机制源于环保“费改税”政策实施后环境监管力度的增加,这会增加企业融资约束,提高其债务融资成本;而成本约束机制源于外部环境成本的内部化,这会增加企业的经营不确定性,进而提高其债务融资成本。

1 制度变迁与研究假设 1.1 制度变迁环保税起源于“庇古税”,由经济学家庇古(Pigou)于1920年提出[14]。庇古税是一种通过征税来纠正经济活动中的负外部性(如环境污染)的经济手段,其核心思想是通过税收将污染的外部成本内部化,使企业承担污染的社会成本,从而实现资源配置的帕累托最优。这种税收方式也被称为“矫正性税收”,在实践中被广泛应用于环境保护领域。环保税作为一种可以有效解决企业“重发展、轻环保”问题的重要政策,其发展备受重视。总体而言,环保税的演变和发展可以分为以下四个阶段:

首先是排污费政策建立和初步探索阶段(1978—1999年)。1978年,“污染物收费”的设想首次出现在大众视野;1979年,基于“谁污染谁治理”的原则,我国正式对企业收取排污费,并逐渐达成统一的标准。其次是排污费总量收费阶段(2000—2015年)。《大气污染防治法(2000年修订)》于2000年9月1日起施行,其对企业污染物溯源等行为进行了规范,标志着我国排污费征收进入统一的总量收费管理阶段。接下来是环保“费改税”阶段(2016—2018年)。由于排污费的收费标准和制度体系难以有效解决我国日益重视的环境污染问题,2018年1月1日,环保税作为我国首个独立的“环境保护”税种正式落地,在加强环境治理、促进生态发展及倒逼企业转型等方面受到广泛关注。这一阶段标志着我国环境规制从“排污费”向“环保税”的正式转型。最后是环保税实施阶段(2018年至今)。自《环境保护税法》正式实施以来,各级政府结合中央制定的税额底线标准与各地区的治理需求进行整体调控。例如,地方税额标准不得低于国家公布标准,即税额下限;税额上限则不得高于最低标准的十倍,如北京市直接将税额标准制定为最高值。

1.2 研究假设 1.2.1 环保“费改税”与企业债务融资成本环保“费改税”的核心在于税制的转变,相较于排污费,环保税具有更强的法律效力、执法刚性和税率弹性,企业若未履行纳税义务,将面临更高的违法成本。环保税通过“多排多缴、少排少缴、不排不缴”的税制设计,增强了环境监管力度,也使企业排污的外部成本内部化。在此基础上,环保“费改税”政策会通过风险暴露机制和成本约束机制影响企业债务融资成本。

第一,环保“费改税”政策的实施显著增强了环境监管力度,增加了企业的环境风险暴露,加剧了企业的融资约束,进而提高了其债务融资成本。对于税负提升地区的企业而言,环保“费改税”政策显著增强了政府的环境监管力度,也提高了政府对企业的环境合法性要求和环境信息透明性,增加了企业所面临的环境风险暴露。根据信号传递理论,企业的环境表现和环境风险是向债权人和投资者等外部利益相关者传递信息的重要形式[15]。研究表明,银行作为企业的主要债权人,环境风险已成为银行等金融机构信贷风险评估的重要组成部分。环境风险会向债权人传递出较为消极的信号,降低债权人对面临较大环境风险企业的信心,进而可能使企业面临更高的信贷门槛和更严格的信贷审核,导致其融资成本上升。例如,王腊芳等[16]发现企业的环境违法违规行为会使企业的债务融资成本增加;刘常建等[17]以2011年发生的“PM2.5爆表”事件作为外生冲击事件,发现重污染企业的银行贷款契约更加严格。

第二,环保“费改税”政策通过环境成本内部化,增加了税负提升地区企业的环境成本和财务负担,增加企业的经营不确定性,进而削弱了其偿债能力,提高了其债务融资成本。企业为满足环境规制的要求,需投入更多资金用于污染治理和绿色技术改造,以促进其绿色发展[18]。但是,这一行为显著增加了企业的环境成本,增加了企业经营不确定性,进而可能削弱其偿债能力。企业经营不确定性的增加会使银行在信贷决策中更加保守,进一步提高企业的融资成本。因此,银行等债权人在进行信贷审批时会对税负提升地区企业更加谨慎,提高信贷门槛,减少信贷额度,从而导致企业债务融资成本上升。据此,本文提出假设1:

H1:与税负平移地区相比,环保“费改税”政策会提高税负提升地区企业的债务融资成本。

1.2.2 环保“费改税”,重污染企业与企业债务融资成本作为承担污染排放主要责任的主体,重污染企业在环境治理问题上始终受到重点关注。在债权人感知风险的要素中,企业的行业特征和形象十分重要。重污染企业具有“排污量大、排污度高”的特点,更易引发环境问题,使债权人更加关注其环境表现。绿色金融政策实施后,银行等金融机构在审核条件中会考虑企业的环保信息,这无疑加大了重污染企业的融资压力[19]。在融资过程中,无论是向银行进行借贷还是通过资本市场进行资金募集,都需要对重污染企业的环境信息进行更加严格的审核,使得重污染企业的环境表现成为影响其投融资活动的重要因素之一。

总体而言,与非重污染企业相比,环保“费改税”政策对重污染企业的影响更大:一方面,《环境保护税法》的出台强制性提高了重污染企业环境违规的成本。即重污染企业由于其高污染、高排放的特点,本身就处于“高危行业”,在环保税政策实施后,其面临的环境监管压力和合规成本会更大幅度地上升。另一方面,环保“费改税”政策使重污染企业面临的环境规制增强,并通过影响企业融资环境进一步影响其债务融资成本。综上,环保“费改税”政策可能会引起重污染企业所面临融资环境的恶化,进一步导致其债务融资能力和成本发生变化。作为环境法律法规监管的主体,造成主要污染排放的重污染企业对资金需求较大。相较于非重污染企业,银行等金融机构对重污染企业进行评估时会更加关注环境因素的影响。据此,本文提出假设2:

H2:相较于非重污染企业,环保“费改税”政策对企业债务融资成本的正向作用在重污染企业中更加显著。

1.2.3 环保“费改税”,环境信息披露质量与企业债务融资成本环境信息披露是政府、投资者、债权人和社会公众等利益相关者了解企业环境相关情况的主要方式[20]。在绿色发展理念的背景下,环境信息披露及其质量已然成为银行等金融机构对企业进行信贷评估的重要因素。基于信息不对称理论,银行等金融机构在评估企业偿债能力时,十分关注企业环境信息披露的透明度。从社会效应来看,企业主动披露更多的环境信息,表明其对环境相关问题的重视,有助于企业赢得良好的环保声誉,抵消环保“费改税”政策带来的环境风险对企业声誉的负向影响。企业披露较高质量的环境信息,可以有效缓解企业与债权人之间的信息不对称问题,向市场传递企业对环境管理的重视,进而增强债权人对企业的信任,从而减弱环保“费改税”政策对企业债务融资的不利影响。据此,本文提出假设3:

H3:相较于高环境信息披露质量的企业,环保“费改税”政策对企业债务融资成本的正向作用在低环境信息披露质量的企业中更加显著。

2 研究设计 2.1 样本与数据来源本文以2013—2020年①的沪深A股上市公司为样本,探究《环境保护税法》政策出台对企业债务融资的影响。由于环保税的税负标准是在全国统一标准内由各省份自行制定,本文通过以下方式确定各省份的具体标准:①通过查找各地方政府官网上的官方政策文件,以确定各地税负标准;②拨打各省份税务机关咨询电话,以确定各省份环保税税负水平自2018年以来是否变化,进一步确定各地区的实际环保税税率及其变化情况。除此之外,其他数据均来自CSMAR数据库。本文对样本数据进行了如下处理:①剔除样本期间内交易状态异常(ST、*ST、PT)的企业;②剔除金融行业的企业;③剔除变量数据缺失的观测值;④为减少极端值的影响,对所有连续变量都在1% 的水平上进行Winsor缩尾处理。最后,构建了3927家观测企业(1658个在实验组,2269个在对照组)共包括8个观测年度的20 962个样本观测值。本文数据处理与分析均使用Stata16完成。

① 2012年11月,党的十八大将生态文明建设纳入中国特色社会主义事业总体布局中,使我国的环境制度发生明显变化,故本文选取2013—2020年作为样本区间。

2.2 变量说明 2.2.1 因变量债务融资成本。借鉴曹越等[21]和刘慧等[22]的研究,本文采用财务费用与期末借款总额的比值衡量企业的债务融资成本。借款总额等于短期借款、长期借款和一年内到期的长期借款的合计值。

2.2.2 自变量在环保“费改税”政策中,并非所有地区的税负标准都发生了变化。为防止环保“费改税”政策对当地企业生产经营造成过大冲击,部分地区在制定环保税标准时仍沿用了排污费的标准,使得该地区的企业基本保持了与排污费时期相同的标准(即税负平移地区);而另一部分地区为加强对当地环境污染事件的管控,通过在此前排污费的基础上提高环保税征收标准以增加对当地环保投入的补贴(即税负提升地区)。本文通过搜集与整理2018—2020年全国各个省份(不包括港澳台地区)税负标准的相关信息后发现,自2018年1月1日环保税开征以来,税负平移地区包括湖北、浙江、福建、吉林、安徽、江西、陕西、甘肃、新疆、西藏、宁夏、青海、黑龙江、天津、上海和广东,而税负提升地区包括河北、江苏、山东、河南、湖南、四川、重庆、贵州、海南、广西、山西和北京。鉴于辽宁、云南和内蒙古三个省(区)在2019年或2020年发生了环保税税负标准的再次变化,导致该地区从税负平移地区调整为税负提升地区,故暂不纳入本文的研究范围中。具体税负标准及其变化情况如表 1所示。在此基础上,本文以在《环境保护税法》施行前后,同一地区的环保税税率相较于排污费标准是否提升为依据,将税负提升地区的企业作为实验组,税负平移地区的企业作为对照组,分别构建了分组虚拟变量(Treat)和时间虚拟变量(Post)。

| 表 1 2018—2020年各个省(区、市)税负标准 |

分组虚拟变量(Treat)。若企业所在省份的环保税税负标准相较于排污费标准有所提高,则将该地区的企业作为实验组,即Treat取1,反之则为对照组,Treat取0。

时间虚拟变量(Post)。本文以2018年1月1日起施行的《环境保护税法》作为准自然实验,故以2018年1月1日为临界点,将2018年及以后年份作为政策实施后,即Post取1;将2018年以前年份作为政策实施前,即Post取0。

2.2.3 调节变量重污染企业。重污染行业的认定按照中国证监会2012年修订的《上市企业行业分类指引》中的行业类别进行划分,参考《上市企业环保核查行业分类管理名录》中对于重污染行业的认定范围,共包括煤炭开采和洗选业等16个行业①。本文根据企业所属行业将企业分为重污染企业与非重污染企业两类。

① 重污染行业具体包括:煤炭开采和洗选业;石油和天然气开采业;黑色金属矿采选业;有色金属矿采选业;纺织业;皮革、毛皮、羽毛及其制品和制鞋业;造纸及纸制品业;石油加工、炼焦及核燃料加工业;化学原料及化学制品制造业;医药制造业;化学纤维制造业;非金属矿物制品业;黑色金属冶炼及压延加工业;有色金属冶炼及压延加工业;金属制品业;电力、热力生产和供应业。所对应的行业代码分别为:B06、B07、B08、B09、C17、C19、C22、C25、C26、C27、C28、C30、C31、C32、C33、D44。

环境信息披露质量。参考孔东民等[23]和毕茜等[24]的研究,本文采用CSMAR数据库中的数据,对环境信息中的货币化信息和非货币化信息中的五个部分②的25个项目进行评分,对评分取平均值作为该企业的环境信息披露质量。具体做法为:对于货币化的信息,定量和定性结合披露的赋值为2,只进行定性披露的指标赋值为1,没有披露的指标赋值为0;对于非货币化的信息,披露的指标赋值为2,没有披露的指标赋值为0。进一步地,根据各企业环境信息披露质量是否大于分年度分行业的中位数进行分组,区分高环境信息披露质量和低环境信息披露质量。

② 具体而言,货币化的信息包括环境负债披露、环境业绩与治理披露中的指标,非货币化的信息包括环境管理披露、环境认证披露、环境信息披露载体中的指标。

2.2.4 控制变量现有研究表明,诸多因素会影响企业债务融资成本,故本文对相关变量进行了控制。参照周楷唐等[25]的研究,本文控制了企业规模(Size)、固定资产比率(Fixasset)、财务杠杆(Leverage)、资产回报率(ROA)、成长性(Growth)、营运资本(WOC)、代理成本(Agent)、审计意见(Opinion)、四大审计(Big4)、股权集中指标(Shrcr)、账面市值比(BM)和上市年龄(Age),同时也控制了企业所属行业和年度,具体变量名称及定义见表 2。

| 表 2 变量定义及描述 |

为减少实证过程中可能存在的反向因果影响等潜在内生性问题,本文拟在《环境保护税法》这一外生政策冲击的准自然实验框架下,采用双重差分法(Difference-in-Difference,DID)研究环保“费改税”政策对企业债务融资成本的影响。据此,构建以下研究模型来验证本文的研究假设:

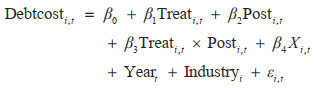

|

(1) |

模型(1)中,Debtcost为因变量企业债务融资成本;Treati, t为二元分组虚拟变量;Posti, t为二元时间虚拟变量;Treati, t×Posti, t为衡量政策净效应的虚拟变量;Xi, t为控制变量的集合,包括企业规模(Size)、固定资产比率(Fixasset)和财务杠杆(Leverage)等;β0为常数值。本文在模型中重点关注系数β3,该系数表示与对照组相比,实验组在环保“费改税”政策实施后,是否较以往面临更高的企业债务融资成本,即该政策的净效应。

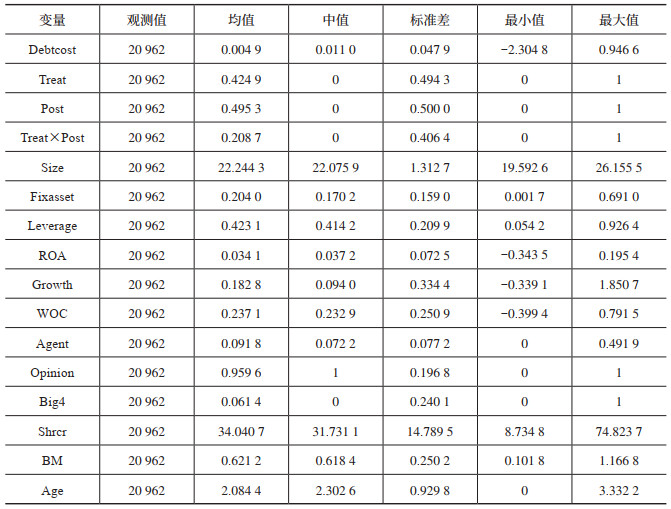

2.4 描述性统计表 3报告了样本涉及变量的描述性统计结果。此外,本文进行了单变量差异检验,从中位数检验结果得出,税负提升地区的样本企业的企业债务融资成本均值显著高于税负平移地区的样本企业,并且税负提升地区的企业规模、固定资产比率、资产回报率、代理成本和账面市值比都显著高于税负平移地区的企业。结果初步表明位于税负提升地区的企业债务融资成本较高。进一步,本文进行了单变量的相关性分析。自变量和控制变量之间的相关系数基本都小于0.5,故没有证据表明变量之间存在严重的多重共线性。

| 表 3 描述性统计 |

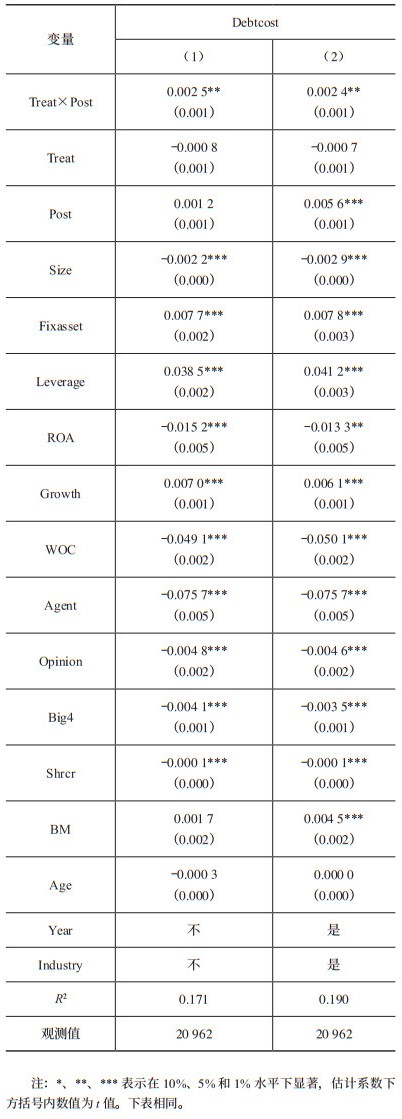

环保“费改税”政策与企业债务融资成本的基准回归分析结果在表 4呈现。第(1)列控制了企业层面的控制变量,交互项(Treat×Post)系数为0.0025,在5% 的水平上显著为正;第(2)列在第(1)列的基础上控制了年度和行业固定效应,交互项系数为0.0024,仍然在5% 的水平上显著为正。回归结果表明,在其他条件不变的情况下,与税负平移地区相比,环保“费改税”政策显著地提高了税负提升地区企业的债务融资成本,假设1得到验证。

| 表 4 环保“费改税”与企业债务融资成本的回归结果 |

在环保“费改税”政策的背景下,重污染企业所处的环境约束较强,属于税务部门征收环保税的重点关注对象。与此同时,非重污染企业所受的环境约束作用并未发生明显变化。因此,重污染企业是环保“费改税”政策影响的关键群体。

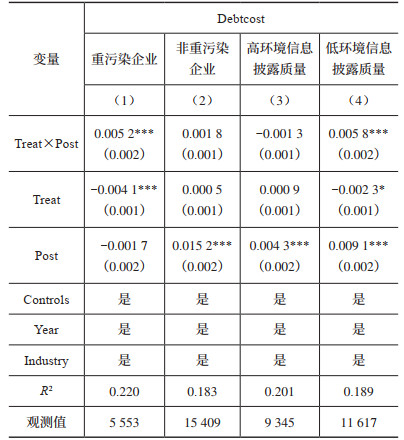

为了验证企业是否属于重污染行业对环保“费改税”政策与企业债务融资成本关系的影响,本文根据企业所属行业,将企业分为重污染企业和非重污染企业,采用分组回归对假设进行验证,相关回归结果如表 5的第(1)列和第(2)列所示。回归结果显示,重污染企业回归模型的交乘项(Treat× Post)系数为0.0052,在1%的水平上显著,表明在重污染企业中,环保“费改税”政策会提高税负提升地区企业的债务融资成本。而在非重污染企业回归模型中,交乘项系数并不显著。综上,相较于非重污染企业,环保“费改税”政策对税负提升地区企业的债务融资成本的正向作用在重污染企业中更加显著,假设2得到验证。

| 表 5 环保“费改税”与企业债务融资成本:异质性分析 |

在实践中,以盈利为主要目的的企业出于多方面考虑,较难自愿披露其环境相关信息。企业多在环境信息披露的利弊之间权衡,难以辨别披露信息是否有利于自身发展。然而,积极披露环境相关信息有利于缓解企业与银行等金融机构之间的信息不对称问题,增强债权人对企业的信任度,从而降低企业的债务融资成本。

本文根据企业的环境信息披露质量,将企业分为高环境信息披露质量和低环境信息披露质量两组,分组回归结果如表 5的第(3)列和第(4)列所示。结果显示,在低环境信息披露质量的企业中,交乘项的系数为0.0058且在1% 的水平上显著,而在高环境信息披露质量的企业中,交乘项的系数为负但不显著。结果表明,与高环境信息披露质量的企业相比,环保“费改税”政策对税负提升地区企业的债务融资成本的正向作用在低环境信息披露质量的企业中更加显著。由此,假设3得到验证。

4 稳健性检验双重差分法的合理性需要建立在一系列的假设基础之上。为确保估计结果的可信性和稳定性,接下来逐一对重要的假设进行检验。

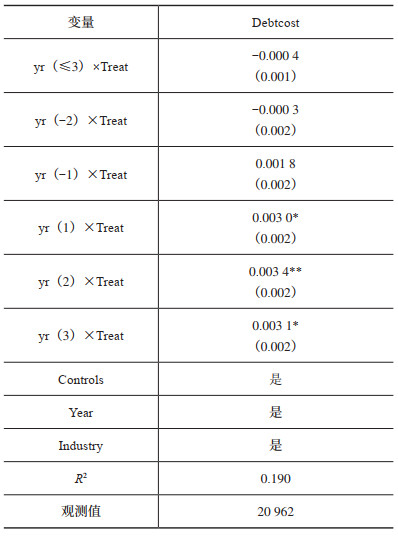

4.1 平衡趋势检验借鉴Serfling[26]平行趋势假定的方法,本文按照环保“费改税”政策的实施时间,进行时段划分并设置相应的虚拟变量:如果该年度在环保“费改税”政策实施之前第1年,则虚拟变量yr(-1)取值为1,否则取值为0;如果该年度在环保“费改税”政策实施之前第2年,则虚拟变量yr(-2)取值为1,否则取值为0;如果该年度在环保“费改税”政策实施之前的第3年及以后年份,则虚拟变量yr(≤3)取值为1;如果该年度在环保“费改税”政策实施之后第1年,则yr(1)取值为1,否则取值为0;如果该年度在环保“费改税”政策实施之后第2年,则yr(2)取值为1,否则取值为0;如果该年度在环保“费改税”政策实施之后第3年,则yr(3)取值为1,否则取值为0。平衡趋势检验的结果如表 6所示。可以发现,在环保“费改税”政策实施之前,税负提升地区的企业与税负平移地区的企业之间的企业债务融资成本并无显著差异;但在环保“费改税”政策实施之后,税负提升地区企业的债务融资成本显著高于税负平移地区的企业。因此,该结论能够在一定程度上表明平行趋势假定得以满足,为双重差分法(DID)的有效性提供了证据支持。

| 表 6 平衡趋势检验 |

为了验证上述回归结果的稳健性,本文分别设定2019年1月1日和2020年1月1日为虚拟环保“费改税”政策的实施时间,使用2013—2020年的数据进行了安慰剂检验。表 7汇报了安慰剂检验的结果,回归结果表明:虚拟政策不对企业债务融资成本产生影响,这证明了上述回归结果不是由其他环境政策和特殊情形造成的。

| 表 7 安慰剂检验 |

此外,本文还通过以下方法进行稳健性检验:①更换因变量的衡量方式。借鉴陆贤伟等[27]的研究,改变债务融资成本的衡量方式,将其替换为财务费用除以总负债的值。②改变样本量。由于“环保费改税”政策对环保企业和无污染企业的影响较小,借鉴金友良等[28]的做法,剔除环保企业及无污染企业,选取我国2013—2020年沪深两市A股所有B、C、D一级行业分类中的上市企业作为初始样本。③将主要变量滞后一期。为进一步控制内生性,借鉴黄国良和刘圻松[29]的研究,将主要变量滞后一期,重新对假设进行检验。④排除其他政策的干扰。由于各地区环境相关政策实施不一致,难以逐一排除各项政策对本文的干扰作用。本文借鉴张跃军和强薇[30]的方法,引入城市和时间虚拟变量的交互固定效应,以控制地区层面环境相关政策的干扰。稳健性检验均与研究结论一致。由于文章篇幅限制,以上稳健性检验结果未予列示。

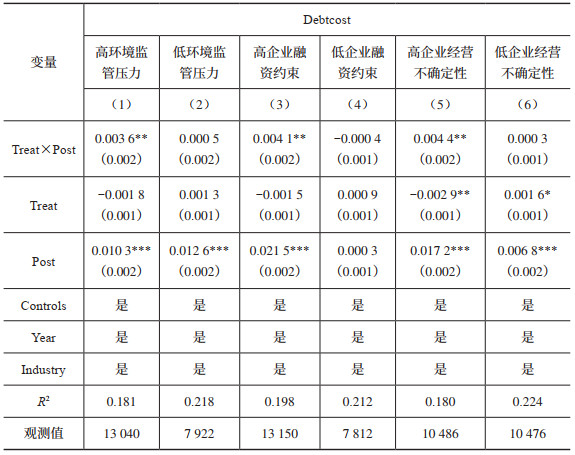

5 影响机制分析 5.1 风险暴露机制风险暴露机制源于环保“费改税”政策实施后环境监管力度的增加,这会增加企业融资约束,提高其债务融资成本。环境监管压力和企业融资约束是制约该影响机制的关键因素。环保税具有强制性征收的特点,强化了政府作为监管主体的责任,有效地增加了政府的环境监管压力,能更加有效地减少企业的违法排污行为。环保“费改税”政策意味着税负提升地区会面临更强的环境规制,进一步影响企业所面临的外部环境,增强企业的外部融资约束,进而增加企业的债务融资成本。

为此,本文选择了环境监管压力和企业融资约束来检验风险暴露机制的影响。首先,本文借鉴闫志俊等[31]的做法,采用污染源监管信息公开指数(Pollution Information Transparency Index,PITI)①来衡量环境监管压力,具体做法是:将位于120个发布PITI指数的城市的企业取值为1,其余企业取值为0。其次,借鉴Whited和Wu[32]的做法,本文选用WW指数②是否大于分年度分行业的中位数作为度量企业融资约束的指标,用WW来表示,具体来说,将WW指数大于分年度分行业的中位数的企业取值为1,否则为0。

① 自2009年第一期中国污染源监管信息公开指数(PITI指数)发布,对中国污染源信息公开的评价已经披露至2019年。

② WW指数的计算公式为:WW=—0.01× CF—0.062× DIVPOS+0.021× TLTD—0.044× LNTA+0.102× ISG—0.035× SG。其中,CF是企业经营现金流与总资产的比值;DIVPOS是虚拟变量,若企业在当年发放现金股利,则取值为1,否则为0;TLTD是长期负债与总资产的比值;LNTA是总资产的自然对数;ISG和SG分别是行业和企业营业收入增长率。

分组回归结果如表 8第(1)~(4)列所示。第(1)和第(2)列的结果显示:在高环境监管压力的企业中,《环境保护税法》实施对税负提升地区企业的债务融资成本的作用显著为正,即增加了其债务融资成本;但在低环境监管压力的企业中,《环境保护税法》不会对税负提升地区的企业债务融资成本造成显著影响。第(3)列和第(4)列的研究结果显示,相较于低融资约束企业,环保“费改税”政策开征对税负提升地区企业的债务融资成本的正向作用在高融资约束企业中更加显著。

| 表 8 环保“费改税”与企业债务融资成本:影响机制 |

成本约束机制源于外部环境成本的内部化,这会增加企业的经营不确定性,提高其债务融资成本。环保“费改税”政策的实施增加了企业的环境成本,削弱了其盈利能力,进而提高了企业的经营不确定性。经营不确定性增加会使企业在金融市场中的信用评级下降,金融机构为补偿风险会提高贷款利率,从而导致企业债务融资成本增加。因此,当企业面临的经营不确定性较高时,环保“费改税”政策对企业债务融资的影响更大。

本部分试图检验环保“费改税”政策的实施对企业债务融资成本的影响在企业经营不确定性不同时有何变化。本文采用息税前利润占资产总额比重的连续三年滚动标准差来衡量企业经营不确定性水平。进一步地,依据企业经营不确定性水平是否大于分年度分行业的中位数进行分组,分组回归结果如表 8第(5)列和第(6)列所示。研究结果显示,相较于企业经营不确定性较低的企业,环保“费改税”政策对税负提升地区企业的债务融资成本的正向作用在企业经营不确定性较高的企业中更加显著。

综上可知,环保“费改税”政策主要通过风险暴露机制和成本约束机制影响企业债务融资成本。

6 结论与建议本文以2018年《环境保护税法》这一环境政策出台作为准自然实验,采用双重差分法检验了环保“费改税”政策对企业债务融资成本的影响。主要结论如下:①环保“费改税”政策增加了企业的债务融资成本,在进行了一系列稳健性检验后研究结论依然成立;②环保“费改税”政策对企业债务融资成本的促进作用主要通过风险暴露机制和成本约束机制的渠道实现;③环保“费改税”政策对企业债务融资成本的促进作用主要体现在重污染企业和低环境信息披露质量的企业上。其中,重污染企业由于面临更高的环保税负担和更强的监管压力,其债务融资成本上升更为显著。而低环境信息披露质量的企业则因信息不对称问题,难以获得金融机构的信任,进而导致融资成本上升。

基于以上研究发现,本文提出以下政策建议:①加强税务和环保部门与金融机构之间的协同合作。环保“费改税”政策虽然在短期内增加了企业的债务融资成本,但通过部门间的合作可以更好地协调环境规制与企业融资需求之间的关系。例如,税务部门与金融机构可以共享企业环保税缴纳情况,以更好地帮助金融机构更准确地评估企业的信用风险。②因地制宜完善各地的环保税政策。即根据各地区实际情况调整环保税税率标准,以协调环境规制与当地企业发展之间的关系。例如,对于经济欠发达地区,可以适当降低税率,以减轻企业负担。③重点关注各地区重污染企业的融资需求。具体而言,需要针对重污染行业企业提出激励性政策,进一步促进其降污减排。例如,政府可以通过财政补贴或税收优惠的方式,鼓励重污染企业进行绿色技术改造。④完善环境信息披露标准和体系。鼓励企业积极披露环境相关信息、提高环境信息披露质量,以缓解环保“费改税”政策对企业债务融资成本的正向作用,使环境信息披露与地区环境规制协同发展。进一步,明确高质量的环境信息披露可以降低信息不对称,增强金融机构对企业的信心,从而降低融资成本。

| [1] |

李青原, 肖泽华. 异质性环境规制工具与企业绿色创新激励——来自上市企业绿色专利的证据[J]. 经济研究, 2020, 55(9): 192-208. |

| [2] |

刘倩, 林佳仪, 李霞, 等. 排污权交易政策的减排效应研究——基于中国省级数据的实证检验[J]. 中国环境管理, 2024, 16(5): 27-35. |

| [3] |

解学梅, 王梦鸽, 陈佳玲. 聚"绿"成金: 《绿色信贷指引》如何通过驱动绿色协同创新实现绿色价值共创?[J/OL]. 系统工程理论与实践, 1-28[2025-02-24]. http://kns.cnki.net/kcms/detail/11.2267.N.20241218.1335.028.html.

|

| [4] |

程中华, 徐晴霏, 李廉水. 环境政策与环境偏向型技术进步[J]. 研究与发展管理, 2021, 33(5): 94-107. |

| [5] |

于连超, 张卫国, 毕茜. 环境保护费改税促进了重污染企业绿色转型吗?——来自《环境保护税法》实施的准自然实验证据[J]. 中国人口·资源与环境, 2021, 31(5): 109-118. |

| [6] |

苏冬蔚, 连莉莉. 绿色信贷是否影响重污染企业的投融资行为?[J]. 金融研究, 2018(12): 123-137. |

| [7] |

刘海英, 郭文琪. 环境税与研发补贴政策组合的绿色技术创新诱导效应[J]. 科技管理研究, 2021, 41(1): 194-202. DOI:10.3969/j.issn.1000-7695.2021.01.028 |

| [8] |

潘欣欣, 周志波. 环境税"双重红利"假说CGE实证研究评述[J]. 税务研究, 2021(4): 134-139. |

| [9] |

孙钰鹏, 苑泽明. 环保税会倒逼企业升级吗?——基于创新投入中介效应的分析[J]. 税务研究, 2020(4): 95-102. |

| [10] |

WAGNER M. On the relationship between environmental management, environmental innovation and patenting: evidence from German manufacturing firms[J]. Research policy, 2007, 36(10): 1587-1602. DOI:10.1016/j.respol.2007.08.004 |

| [11] |

田利辉, 关欣, 李政, 等. 环境保护税费改革与企业环保投资——基于《环境保护税法》实施的准自然实验[J]. 财经研究, 2022, 48(9): 32-46, 62-62. |

| [12] |

刘金科, 肖翊阳. 中国环境保护税与绿色创新: 杠杆效应还是挤出效应?[J]. 经济研究, 2022, 57(1): 72-88. |

| [13] |

张嫄. 中国环境保护税改革与重污染企业数字化转型——基于《环境保护税法》实施的准自然实验[J]. 税务与经济, 2023(6): 38-45. |

| [14] |

PIGOU A. The Economics of Welfare[M]. London: Palgrave Macmillan, 2013.

|

| [15] |

唐松, 施文, 孙安其. 环境污染曝光与公司价值——理论机制与实证检验[J]. 金融研究, 2019(8): 133-150. |

| [16] |

王腊芳, 袁甜, 谢锐. 环境违法违规行为与债务融资成本[J]. 管理科学学报, 2023, 26(4): 193-208. |

| [17] |

刘常建, 许为宾, 蔡兰, 等. 环保压力与重污染企业的银行贷款契约——基于"PM2.5爆表"事件的经验证据[J]. 中国人口·资源与环境, 2019, 29(12): 121-130. |

| [18] |

王性玉, 赵辉. 环境保护税改革对企业绿色发展的影响研究[J]. 科研管理, 2023, 44(8): 139-151. |

| [19] |

于连超, 张卫国, 毕茜. 环境税对企业绿色转型的倒逼效应研究[J]. 中国人口·资源与环境, 2019, 29(7): 112-120. |

| [20] |

唐勇军, 马文超, 夏丽. 环境信息披露质量、内控"水平" 与企业价值——来自重污染行业上市公司的经验证据[J]. 会计研究, 2021(7): 69-84. |

| [21] |

曹越, 董怀丽, 彭可人, 等. 的影响研究[J]. 中国软科学, 2021(8): 162-171. |

| [22] |

刘慧, 张俊瑞, 周键. 诉讼风险、法律环境与企业债务融资成本[J]. 南开管理评论, 2016, 19(5): 16-27. |

| [23] |

孔东民, 韦咏曦, 季绵绵. 环保费改税对企业绿色信息披露的影响研究[J]. 证券市场导报, 2021(8): 2-14. |

| [24] |

毕茜, 彭珏, 左永彦. 环境信息披露制度、公司治理和环境信息披露[J]. 会计研究, 2012(7): 39-47. |

| [25] |

周楷唐, 麻志明, 吴联生. 高管学术经历与公司债务融资成本[J]. 经济研究, 2017, 52(7): 169-183. |

| [26] |

SERFLING M. Firing costs and capital structure decisions[J]. The journal of finance, 2016, 71(5): 2239-2286. |

| [27] |

陆贤伟, 王建琼, 董大勇. 董事网络、信息传递与债务融资成本[J]. 管理科学, 2013, 26(3): 55-64. |

| [28] |

金友良, 谷钧仁, 曾辉祥. "环保费改税"会影响企业绩效吗?[J]. 会计研究, 2020(5): 117-133. |

| [29] |

黄国良, 刘圻松. 资本市场开放对企业债务融资成本的影响与机制研究——基于陆港通的准自然实验[J]. 工业技术经济, 2021, 40(3): 63-71. |

| [30] |

张跃军, 强薇. 绿色信贷与企业社会责任: 激励还是抑制?[J/OL]. 中国管理科学, 1-16[2025-02-20]. https://doi.org/10.16381/j.cnki.issn1003-207x.2024.1610.

|

| [31] |

闫志俊, 张兵兵, 胡榴榴. 环境信息披露能提升全要素能源效率吗?——来自城市污染源监管信息公开的准自然实验[J]. 中国人口·资源与环境, 2022, 32(6): 67-75. |

| [32] |

WHITED T M, WU G J. Financial constraints risk[J]. The review of financial studies, 2006, 19(2): 531-559. |