2025, Vol. 17

2025, Vol. 17

2. 南京财经大学会计学院, 江苏南京 210023

2. School of Accountancy, Nanjing University of Finance and Economics, Nanjing 210023, China

生态资产包括生态系统的自然资源属性和服务属性,其物质实体是人类福祉的源泉[1, 2],其价值包括作为“存量”的自然资本价值和作为“流量”的生态系统服务价值[3]。党的二十大报告提出要“建立生态产品价值实现机制”,生态资产评估成为摸清生态“家底”的重要手段,是生态文明建设的重要技术支撑。如何选择科学的方法评估生态资产价值,成为生态领域理论和现实亟待解决的重要课题。

生态资产评估是一个多学科交叉难题。生态学、环境学和经济学领域的学者分别探讨了各种各样的方法,如费用支出法、替代工程法、市场价值法、有效成本法、避免成本法、生态补偿法、机器学习法等[4-6]。这些方法为生态资产的价值量化提供了依据,也为生态资产的管理和政策制定提供了科学基础。但是,现有研究存在两个亟待解决的问题:一是不同评估方法之间存在较大的差异。在《资产评估法》体系下,资产评估的基本方法是成本法、收益法和市场法,这与费用支出法等方法存在差异,不利于生态资产评估工作的开展,也不利于生态资产评估结果的理解与应用。二是生态资产评估方法选择的影响机理不够清晰。一方面,评估方法选择与评估要素有关,如评估目的、评估方法的适用性与灵活性、数据质量与可用性、结果的准确性和可靠性等[7, 8];另一方面,评估方法选择与资产自身特性有关,如生态系统的多样性[9, 10]、区域生态特点[11]、政策法规[12]、气候变化[13]及生态资源核算方法[14]等。因此,能否基于资产评估基本思路为已有方法搭建统一的认知框架,并厘清生态资产评估方法选择的影响机理,成为本研究的设计初衷。

本文的主要贡献有:①梳理生态资产评估相关案例,并依据资产评估原理与基本方法,按照成本法和收益法对已有方法进行归类,为生态资产评估提供了一个新的统一认知框架;②运用定性比较分析法(QCA)识别了影响生态资产评估方法选择的不同组态路径,并探讨各影响因素之间的交互作用,研究结果能够为科学选用评估方法明确思路和方向;③生态资产评估是一个新兴研究领域,本文探讨了多维度评估的必要性,并揭示了在不同条件下生态资产价值评估方法选择的差异性,为不同区域和产品特性下的生态资产价值评估提供了一种解释框架,有助于深化对生态资产价值的认识。

1 定性比较分析法的选择与应用定性比较分析法(QCA)融合了定性与定量分析优势,面向多因诱致的复杂现象,可揭示不同因素及其组合如何共同影响特定结果[15, 16],有助于深入理解生态资产评估方法选择议题。本文选择QCA方法的理由如下:第一,处理复杂性。生态资产价值评估面临着多重复杂挑战,并非通过单一的方法或路径就能轻易解决。QCA方法能够处理这种复杂性、识别和分析多个条件变量之间的交互作用,从而揭示不同因素如何共同影响生态资产评估方法的选择。第二,探寻可验证的普遍性结论。QCA方法利用集合论和布尔代数,从案例比较中构建因果关系,识别复杂交互机制,助力从小样本数据中提炼普适性结论,分析不同路径的形成机理,为生态资产管理提供多样化策略。第三,小样本适用性。该方法侧重于案例间的比较分析,识别不同案例的差异及共性,允许研究者在小样本情况下也能深入分析,在生态资产评估领域,由于可获取的案例数量有限,该方法优势明显。

具体来说,运用QCA方法主要有四个步骤,变量设计、选取典型案例、组态模型构建和数据校准、结果分析。

1.1 变量设计生态资产评估方法选择是一种复杂的专业技术行为,运用QCA方法探究其选择机理,需要将评估方法设置为结果变量,影响评估方法选择的多个潜在因素为条件变量。

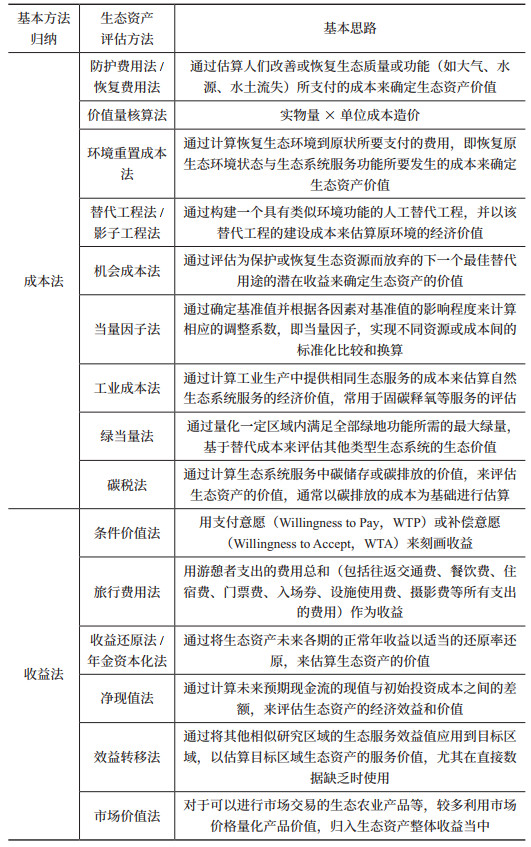

1.1.1 结果变量——生态资产价值评估方法由于不同领域的学者采用的评估思路不尽相同,评估方法的选择是一个难题。本文基于资产评估基本原理,从成本法、收益法和市场法三类基本方法出发对已有生态资产评估方法进行归纳分类,为生态资产评估方法提供一种新的统一认知框架,如表 1所示。考虑到生态资产的公共属性,产权交易困难,市场中寻找合适的可比案例存在较大难度,加之生态系统服务的非市场化,故结果变量仅考虑成本法和收益法,按照是否选择该类方法进行1或0的赋值。例如,分析成本法组态时,将选择成本法的结果变量赋值为1,选择收益法的结果变量赋值为0;反之,则分别为0和1。

| 表 1 生态资产评估方法统一认知框架 |

(1)成本法,其基本思路是计算资产的重置成本并从中扣除各类贬值来确定资产的价值。在生态资产评估领域,主要应用于生态资产现状分析,通过存量核算来量化生态资产的当前价值,在此过程中,需要综合考量生态资产的特征、数量和质量,并收集与生态资产恢复和保护相关的直接与间接成本数据,以便确定其经济价值。进一步地,还可以通过分析历史年度间生态资产价值的动态变化趋势,揭示生态资产随时间的增减变化或演变情况,可以帮助管理者了解生态资产的保护效果,及时调整管理策略等。

(2)收益法,其核心在于预测生态资产的未来价值。在生态资产评估当中,该方法通过估算生态资产未来经济贡献并进行折现,以量化生态资产在促进社会经济发展中的作用。这一过程需要综合考虑生态资产的未来收益、潜在风险因素以及时间价值等。评估结果有助于为资源的合理及可持续利用提供参考,对指导生态资产的建设规划、实现生态资产的长期保值增值具有重要意义。

需要说明的是:在实际操作中,资产特性和数据的可获取性会影响部分参数的确定,评估过程中可能同时选用成本法和收益法,此时,判断依据取决于主要评估逻辑和核心公式。例如,在以收益法为主的评估中,即使某些参数通过成本法计算,整体上仍视为收益法评估。反之,若核心公式是成本法,但部分参数采用收益法,整体评估仍归类为成本法。

1.1.2 条件变量——生态资产价值评估方法选择的影响因素《资产评估执业准则——资产评估方法》明确提出了评估方法选择应当考虑不同的影响因素,包括但不限于评估目的、价值类型、评估对象的特性、评估方法的适用性、评估数据的质量和数量,以及可能影响评估方法选择的其他相关因素。本文依据这一准则内容,从评估基础、生态资产特征和评估环境三个视角进一步细化影响指标,更深层次地探索相关因素与生态资产评估方法选择之间的关联效应,以期为生态资产评估方法的选择提供明确的思路和方向。

(1)评估基础视角:生态资产评估方法的选择受到现有技术条件的影响。生态资产数量和质量的确定构成了进一步评估的基础,获取这些关键数据依赖于遥感技术、社会经济统计数据以及田野调查等多种技术手段。本文选择技术基础设施作为评估基础视角变量,通过域名持有量[17]表征地区信息化基础设施。

(2)生态资产特征视角:生态资产评估方法的选择还受到资产特征的影响,生态资产空间分布不均,其价值也因地区而异[18]。一方面,经济发展水平较高的地区往往有更多的资源和资金投入到生态保护和修复中,从而提升生态资产的价值,有助于促进经济的可持续发展[19]。生态资产评估可作为绿色GDP核算的一部分,是观测区域经济发展质量的重要指标[20]。不同经济发展水平的地区在生态资产的保护和利用上可能存在差异,生态补偿机制的建立有助于平衡区域间的生态效益和经济效益[21, 22]。另一方面,生态产品类型也是影响评估方法选择的重要因素。一般而言,生态产品价值实现的主导模式主要为生态农业、生态工业和生态旅游业[23],其中生态农业重点关注全国地理标志保护农产品认证数量等数据;生态旅游重点关注生态旅游设施及服务、生态旅游商品、可持续发展等[24]。基于上述考虑,生态资产特征视角下的条件变量主要选择区域经济发展水平、绿色GDP、生态农业、生态工业和生态旅游业。

(3)评估环境视角:生态资产通常具有投资大、周期长、回报率不高,短期内很难收回成本以及变现难等特点。投资者、政策制定者和管理者需要从不同角度评估和理解生态资产的长期价值和潜在风险,以制定合理的投资和管理策略。气候变化风险会对生态资产价值产生不确定性,会影响生态系统服务的价值,如调节服务和供给服务,评估方法需要有足够的灵活性来适应这些变化[25]。生态政策稳定性也会影响资产价值,包括促进生态资产的可持续利用与增值、助力解决生态产品价值实现障碍、吸引耐心资本的投入等[26, 27]。因而,生态资产价值评估需要考虑评估环境因素,条件变量包括气候变化风险和生态政策稳定性。

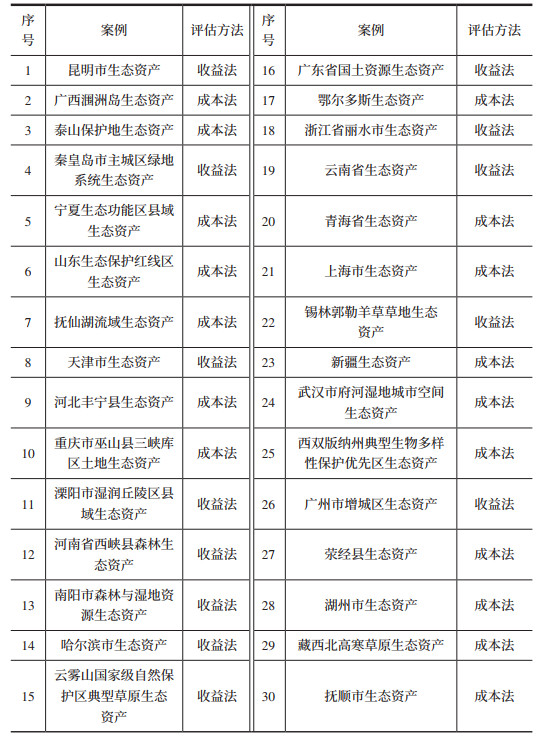

1.2 选择典型案例在中国知网上以“生态资产、生态价值和生态资产价值评估”等为主题检索现有研究,保留拥有具体评估案例、评估过程和评估结论的案例型文献,剔除综述类、评论类相关文献,最终筛选出30篇文献作为案例分析基础,如表 2所示。

| 表 2 生态资产价值评估案例情况 |

构建组态模型要考虑的一个关键因素是条件数量。条件数量的确定需兼顾样本量的合理性与模型的简洁性。由于n个条件在理论上存在2n种组合,过多的条件数量很容易导致组态个数超过观察案例个数,从而出现案例的“有限多样性”问题[28]。因此,基于上文变量设计及分析,根据相关研究案例数与所选条件变量个数的经验[29, 30],考虑数据指标的代表性和可获得性,对具体指标进行进一步筛选,最终得出以下六个变量,如表 3所示。

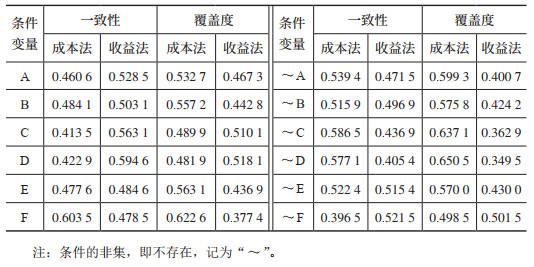

| 表 3 QCA变量赋值与说明表 |

数据校准是模糊集定性比较分析的前提,须选定三个锚点对原始数据进行结构化处理,使校准后的集合隶属度落在0到1的范围内。本文参考Papamitsiou等和李钧等学者[31, 32]采用的方法,将A ~ F六个变量的完全隶属点设置为0.8、交叉点设置为0.5、完全不隶属点设置为0.2。此外,为了避免在条件变量的案例隶属度恰好为0.5的组态归属问题,本文将0.5隶属度减去0.001常数[33],结果如表 4所示。

| 表 4 条件和结果的校准 |

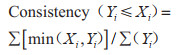

在进行条件组态分析前,有必要对各条件的必要性(Necessity)进行逐一单独检验。本文结合主流的QCA研究,首先检验是否存在单一变量能够对生态资产价值评估方法的选择起到决定性作用。可以通过一致性指标(Consistency)来判断条件(或组合)X是否为结果Y的必要条件,如果大于0.9,则可认为X是Y的必要条件[34]。

一致性公式为:

|

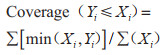

进一步地,可以通过覆盖率指标(Coverage)来判断条件(或组合)X对于结果Y的解释力,覆盖率公式为:

|

覆盖率指标反映了条件(或组合)X对结果Y的解释能力。该指标的值越高,表明X对Y的解释力越强[16, 28]。

表 5为使用fsQCA 4.0软件分析得到的必要性检验结果。结果显示,所有条件变量的一致性程度均低于临界值0.9,意味着不存在单独决定生态资产价值评估方法选择的必要条件。

| 表 5 必要条件分析结果 |

不同于上述必要条件的分析,组态分析试图揭示由多个条件构成的不同组态,引起结果产生的充分性,以此来评估不同条件变量组合对结果变量所起的作用和影响。本研究采用fsQCA 4.0软件对生态资产评估方法选择的组态展开分析,每一种组态代表实现同一结果的不同路径。分析阈值设定如下:首先,在频数阈值上,考虑本文是30个案例组成的中小样本,且研究者对案例熟悉程度较高,可采用较低阈值[35],故将频数阈值设置为1[36]。其次,一致性同样用来衡量组态的充分性,相关研究中指出,确定充分性的一致性水平不应低于0.75[34],根据具体的研究情境,已有研究采用了不同的一致性阈值,如0.75[29]、0.76[37]、0.8[38]等,本文将一致性阈值设为0.78。最后,PRI值可以减少矛盾组态问题,该值推荐不低于0.75[15],且接近一致性阈值[39],故将PRI值设定为0.78。

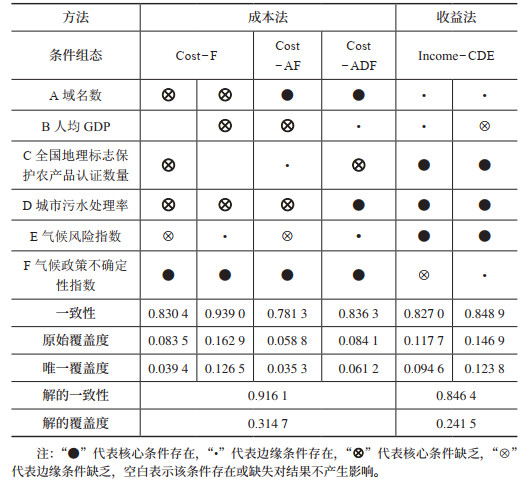

完成上述过程后,软件会输出三种类型解,分别为复杂解、简约解和中间解,而合理有据、复杂度适中的中间解通常是QCA研究中汇报和诠释的首选[35]。基于此,本文选择中间解进行分析,同时出现在中间解和简约解的条件变量视为核心条件,它们对结果有重要影响,而仅出现在中间解的条件变量则被视为边缘条件,它们对结果起辅助作用[15]。组态分析的最终结果如表 6所示。在命名组态时,采用“Cost”来代表成本法,用“Income”来代表收益法,并结合每个组态的核心条件来进行具体的命名。

| 表 6 评估方法组态分析 |

由表 6可知,成本法有四个组态,4组解的总体一致性水平为0.9161,覆盖度为0.3147,可以解释31.47 % 的生态资产评估案例;收益法有两个组态,2组解的总体一致性水平为0.8464,覆盖度为0.2415,可以解释24.15% 的生态资产评估案例。

2.2.2 组态解释(1)Cost-F:由表 6可知,成本法第一条组态中,核心条件为气候政策不确定性指数,归属评估环境视角,且路径中只有这一个条件存在;在成本法第二条组态中,核心条件为气候政策不确定性指数,起辅助作用的边缘条件为气候风险指数,归属评估环境视角。两个组态核心条件相同,二者构成二阶等价组态,可将其归为一类解释[40]。

这两个组态表明:首先,在政策环境不稳定时,由于未来收益的不确定性增加,成本法作为一种不依赖于未来收益预测的评估方法,提供了风险规避策略;在政策环境稳定的情况下,历史成本和重置成本数据的可信度较高,这也为评估者使用成本法提供了可靠基础。其次,观察两个组态的差异可以发现:气候风险在第二条组态中起着辅助性作用,这表明即使核心条件一致,气候风险亦能对成本法的选择产生影响。将气候风险纳入考量,考虑生态资产面临的潜在损失,这有利于增强评估的全面性。例如,频繁的极端气候事件可能导致生态资产维护和修复成本上升,进而影响其评估价值。

(2)Cost-AF:这一组态中气候政策稳定性依然是选择成本法时的核心条件,然而,不同于前两条组态,这一组态中域名数也是核心条件;边缘条件是全国地理标志保护农产品认证数量,归属评估基础、生态资产特征及评估环境视角。

在生态资产价值评估中,成本法的应用依赖于一系列基础条件,如数据收集系统、监测网络和分析工具等,对于历史数据的质量和可用性起着重要作用。评估生态资产通常需要历史数据来估算重建或替代生态系统服务的成本,包括但不限于环境修复成本、污染治理费用、生态恢复项目的支出等。如果历史数据完备且可获得,评估者可以更准确地估算成本,从而得出可靠的生态资产价值评估结果,域名数凸显了评估基础设施的重要性。

(3)Cost-ADF:这一组态中气候政策稳定性依然是选择成本法的核心条件,同时,这一组态中域名数、城市污水处理率也是核心条件;边缘条件是人均国内生产总值(GDP)、气候风险指数,归属评估基础、生态资产特征以及评估环境视角。

生态工业产品作为核心条件,其实体特征和经济价值是成本法评估的关键,生态工业产品的购置、维护、更新成本及其变化均需详细记录,其重置成本相对易于量化。此外,生态工业产品往往会受到政府补贴或税收优惠等政策激励,既提升了产品价值,也推动了成本法的应用。除此之外,此组态核心条件涉及三个视角以及存在一系列边缘条件,表明在面对多样化的评估影响因素时,评估者通常倾向于采用能够降低风险、易于理解和操作的成本法,以提高评估结果的准确性和可靠性。这反映了评估方法的选择是一个受多种因素影响的复杂过程,尽管无法直接建立单一因素与特定评估方法之间的直接对应关系,这种多元因素的复杂交互作用促使评估过程更为审慎。

(4)Income-CDE:收益法第一条组态中,核心条件为全国地理标志保护农产品认证数量、城市污水处理率和气候风险指数,归属的是生态资产特征、评估环境视角,边缘条件是域名数和人均GDP;在收益法第二条组态中,核心条件与前者相同,边缘条件为域名数与气候政策不确定性指数。两个组态核心条件相同,构成二阶等价组态,可将其归为一类解释。

这两个组态表明:首先,各组态中核心条件涵盖了生态农业与生态工业要素,这反映出对于可市场化交易的生态产品,在评估方法选择上倾向于采用收益法。生态农业和生态工业产品通常能够产生稳定的经济收益,例如,通过生态农业产业园的农产品销售和生态工业产品的市场交易等。收益法评估依托于这些产品的历史收益数据和市场趋势,预测其未来收益,为评估提供可靠的依据。例如,生态旅游区域的门票收入和相关商品销售是评估其价值的重要经济指标。其次,收益法组态将气候风险因素纳入核心考量,这使得评估过程更加注重资产的长期价值和可持续性,强调了对未来潜在风险的管理。这意味着它不仅涵盖了保护或恢复生态资产的成本,还考虑了气候变化可能带来的损失,这有助于在评估过程中考虑更多因素和长期影响。最后,观察两个组态边缘条件的差异可以发现:第一条组态中,人均GDP作为边缘条件,反映出经济情况对评估方法的影响。在经济较为发达的地区,生态产品的市场和收益潜力较大,使得收益法更适合评估其未来收益。相对地,第二条组态中气候政策不确定性指数作为边缘条件,说明收益法评估中也需考虑政策变动带来的风险,高不确定性可能导致未来收益预测的波动性增加,从而增加收益法评估的风险。因此,评估者可能需要结合风险调整机制以降低评估不确定性,确保结果的准确性和可靠性。

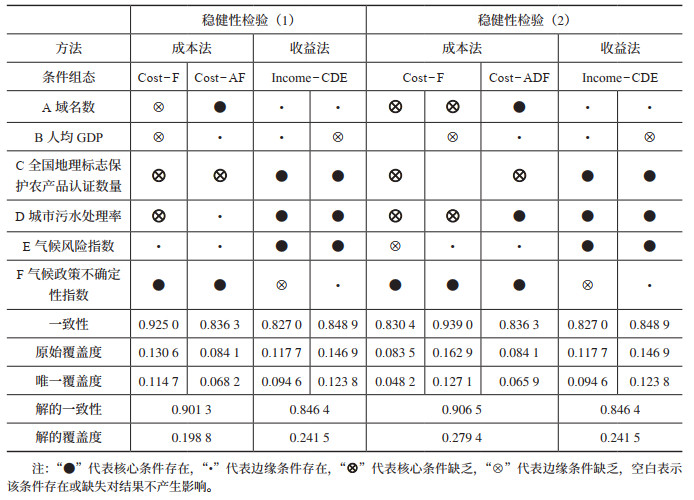

2.3 稳健性检验本研究通过调整局部参数对生态资产价值评估的条件组态进行稳健性检验。用了改变频数阈值和改变一致性门槛值两种检验方式[41],结果如表 7所示。

| 表 7 评估方法组态呈现 |

① 在保持原始PRI一致性阈值不变的情况下,将频数阈值调整为2,结果表明,成本法组态数量减少到两种,但仍与原组态存在清晰的子集关系,且未出现相违背的组态[42],组态数量的缩减可能是由于频数阈值上调使参与分析的案例数量减少所致;收益法组态无明显变化。②将一致性门槛值由0.78升至0.8,频数阈值保持为1,进行稳健性检验。检验结果:成本法调整后的组态与原组态具有清晰的子集关系,且未出现相违背的组态;收益法组态无明显变化。

综上,本文通过评估基础、生态特征和评估环境三个视角,综合考量地区信息化基础设施、区域经济发展水平、生态农业、生态工业、气候变化风险、生态有关政策稳定性等六个关键条件变量,探讨生态资产价值评估方法选择的过程是可靠的,具备稳健性。

3 结论与讨论本文选择30组生态资产价值评估案例,从评估基础、生态资产特征和评估环境三个视角,运用QCA方法探讨生态资产价值评估方法选择的影响机理与实现路径,以破解如何科学评估生态资产底数难题。研究结果表明:生态资产价值评估方法的选择受政策稳定性、生态产品特性、气候风险等因素的影响。具体结论如下:①政策稳定性是影响成本法选择的关键因素,特别是在气候政策不稳定的环境中,评估者更倾向于选择成本法,这归因于成本法在风险规避、数据可靠性和决策过程简化等方面具有优势。②成本法的实施依赖于评估基础条件,尤其是历史数据的完整性、可靠性及可获取性。③收益法在评估生态产品时展现出其独特的优势,特别是在考虑市场交易价值、经济收益的可预测性以及品牌与市场定位等方面。④气候风险的考量强化了收益法在评估生态资产长期价值和可持续性方面的核心作用。

在深入探讨生态资产价值评估方法选择逻辑时,将成本法的选择动机归结为以下几点:第一,风险规避。政策环境不稳定时,由于未来收益的不确定性增加,使用收益法的风险也随之上升,而成本法不依赖于未来收益的预测,因此被视为一种更为保守的评估方法。在面对多元化评估因素时,评估者也往往更倾向于选择成本法这一风险较低的评估方法,以提高评估结果的稳健性和可接受性。第二,数据可靠性。不稳定的政策环境可能导致未来收益预测的不可靠性,而成本法更多依赖于现有的、可验证的成本数据,因此在数据可靠性较低的情况下,成本法可能是更合适的选择。第三,评估基础条件。数据收集系统的完整性和数字化程度等对成本法的实施效果有重要影响,完善的数据系统对获取历史数据、保证评估准确性、提高效率等有重要作用。第四,简化决策过程。在政策不稳定的情况下,通过直接成本效益分析减少了评估者面临的不确定性和复杂性,避免了复杂的收益预测模型。这不仅有利于加快评估者的决策,也因其简单直观的评估过程,使得评估结果更容易被利益相关者理解和接受。

收益法的选择动机可以归结为以下几点:首先,重点考虑生态产品的特性。收益法的选择强调了生态产品特性的重要性,生态农业和生态工业产品因其环境友好和可持续性特征,通常在市场上获得较高的认可度和消费者支付意愿。收益法能够综合考虑品牌效应和市场定位等对生态产品收益的影响,通过这些因素的考量,可以更准确地评估生态产品的价值。其次,强调经济收益的可预测性。收益法的选择还需要考虑收益能否预测,例如,生态产品往往能够提供较为稳定的经济收益,收益法评估能够基于这些产品的历史收益数据和市场趋势等,预测未来的收益并折现,从而评估其价值。最后,气候风险的考量。收益法将气候风险纳入考量,强调了对未来潜在风险的管理,这有助于突出生态资产的长期价值和可持续性。这种方法不仅考虑了保护和恢复生态资产的成本,还考虑了气候变化可能带来的损失,从而在评估过程中综合考虑了更多因素和长远影响。

综上,本研究揭示了不同组态在生态资产评估中的区别与联系。成本法和收益法基于不同的评估逻辑,评估生态资产价值时侧重点有所不同,从而衍生出多样化的评估路径。进一步,生态资产评估不仅涉及方法的选择,还需要考虑评估方法的优化和重组。如在使用成本法时,评估者仍需综合考虑资产的生态服务价值、文化价值以及社会经济价值,这些因素对于全面理解生态资产价值、制定合理的管理策略具有重要作用。在使用收益法时,评估者应增强方法的适应性和灵活性,如针对不同的气候情景进行分析,通过调整折现率、预测模型和风险溢价来适应气候等的变化。

| [1] |

高吉喜, 李慧敏, 田美荣. 生态资产资本化概念及意义解析[J]. 生态与农村环境学报, 2016, 32(1): 41-46. |

| [2] |

张颖, 杨桂红. 生态价值评价和生态产品价值实现的经济理论、方法探析[J]. 生态经济, 2021, 37(12): 152-157. |

| [3] |

HEIN L, BAGSTAD K, EDENS B, et al. Defining ecosystem assets for natural capital accounting[J]. PLoS one, 2016, 11(11): e0164460. DOI:10.1371/journal.pone.0164460 |

| [4] |

李鑫, 叶有华, 付岚. 干旱半干旱区湿地生态系统服务价值评估——以内蒙古鄂托克前旗为例[J]. 中国林业经济, 2017(4): 11-15. |

| [5] |

吴强, 胡智胜, 张园园. 畜牧业清洁生产的生态服务价值评估及补偿模式研究——以山东省规模养猪场为例[J]. 中国环境管理, 2022, 14(1): 101-108. |

| [6] |

何锋, 魏晓燕, 周峻松. 基于机器学习的普达措国家公园生态资源资产定价研究[J]. 云南地理环境研究, 2023, 35(4): 1-10. |

| [7] |

李雪敏. 自然资源资产价值评估方法比较与选择[J]. 统计与决策, 2023, 39(6): 14-20. |

| [8] |

王克强, 高琰, 张玮, 等. 耕地资源资产负债核算体系构建分析——以上海市奉贤区为例[J]. 农业技术经济, 2017(10): 119-128. |

| [9] |

WANG L J, ZHENG H, CHEN Y Z, et al. Systematic review of ecosystem services flow measurement: main concepts, methods, applications and future directions[J]. Ecosystem services, 2022, 58: 101479. DOI:10.1016/j.ecoser.2022.101479 |

| [10] |

LA NOTTE A. The importance of ecosystem services to support the governance of critical ecological assets[J]. Ecosystem services, 2024, 68: 101642. DOI:10.1016/j.ecoser.2024.101642 |

| [11] |

尹朝静, 杨坤, 田云. 中国农业生态全要素生产率增长: 经验事实、区域差异与动态演进[J]. 中国农村经济, 2024(2): 20-43. |

| [12] |

CHENG X Y, FANG L, MU L, et al. Watershed ecocompensation mechanism in China: policies, practices and recommendations[J]. Water, 2022, 14(5): 777. DOI:10.3390/w14050777 |

| [13] |

许积层, 穆晓东, 马字伟, 等. 气候变化和人类活动对生态质量影响的定量解析研究: 以海南岛为例[J]. 环境工程, 2024, 42(2): 199-210. |

| [14] |

陆小成. 新发展阶段北京生态产品价值实现路径研究[J]. 生态经济, 2022, 38(1): 218-223. |

| [15] |

杜运周, 贾良定. 组态视角与定性比较分析(QCA): 管理学研究的一条新道路[J]. 管理世界, 2017(6): 155-167. |

| [16] |

万筠, 王佃利. 中国邻避冲突结果的影响因素研究——基于40个案例的模糊集定性比较分析[J]. 公共管理学报, 2019, 16(1): 66-76, 172-172. |

| [17] |

丁玉龙, 秦尊文. 信息通信技术对绿色经济效率的影响——基于面板Tobit模型的实证研究[J]. 学习与实践, 2021(4): 32-44. |

| [18] |

李佳慧, 黄麟, 曹巍. 中国县域生态资产损益的影响机制及优化提升路径[J]. 地理学报, 2022, 77(5): 1260-1274. |

| [19] |

刘耀彬, 李仁东, 宋学锋. 中国城市化与生态环境耦合度分析[J]. 自然资源学报, 2005, 20(1): 105-112. |

| [20] |

吴海峰. 郑州生态型国家区域中心城市建设研究[J]. 区域经济评论, 2016(4): 145-151. |

| [21] |

欧阳志云, 郑华, 谢高地, 等. 生态资产、生态补偿及生态文明科技贡献核算理论与技术[J]. 生态学报, 2016, 36(22): 7136-7139. |

| [22] |

李荷, 毕凌岚, 钟毅. 川西高原藏区生态资产赋能乡村振兴的对口帮扶路径[J]. 中国人口·资源与环境, 2022, 32(10): 140-149. |

| [23] |

陈威, 张建军, 黄晨妍, 等. 生态产品价值实现模式及其适宜性评价研究——以中国314个城市为例[J]. 中国土地科学, 2024, 38(7): 85-95. |

| [24] |

刘瀚斌, 肖畅, 李哲. 生态文旅类企业会计核算的创新研究——基于生态产品价值实现视角[J]. 中国环境管理, 2024, 16(2): 70-81. |

| [25] |

GUO K, JI Q, ZHANG D Y. A dataset to measure global climate physical risk[J]. Data in brief, 2024, 54: 110502. DOI:10.1016/j.dib.2024.110502 |

| [26] |

MA Y R, LIU Z H, MA D D, et al. A news-based climate policy uncertainty index for China[J]. Scientific data, 2023, 10(1): 881. DOI:10.1038/s41597-023-02817-5 |

| [27] |

高攀, 南光耀, 诸培新. 资本循环理论视角下生态产品价值运行机制与实现路径研究[J]. 南京农业大学学报(社会科学版), 2022, 22(5): 150-158. |

| [28] |

RAGIN C C. Redesigning Social Inquiry: Fuzzy Sets and Beyond[M]. Chicago: University of Chicago Press, 2008.

|

| [29] |

陈曦, 白长虹, 陈晔, 等. 数字治理与高质量旅游目的地服务供给——基于31座中国城市的综合案例研究[J]. 管理世界, 2023, 39(10): 126-148. |

| [30] |

陶克涛, 张术丹, 赵云辉. 什么决定了政府公共卫生治理绩效?——基于QCA方法的联动效应研究[J]. 管理世界, 2021, 37(5): 128-138, 156-156, 10-10. |

| [31] |

PAPAMITSIOU Z, PAPPAS I O, SHARMA K, et al. Utilizing multimodal data through fsQCA to explain engagement in adaptive learning[J]. IEEE transactions on learning technologies, 2020, 13(4): 689-703. DOI:10.1109/TLT.2020.3020499 |

| [32] |

李钧, 段帅航, 王振源. "技术-组织-环境"因素联动对企业数字创新的影响——基于新一代信息技术企业的QCA分析[J]. 科技管理研究, 2024, 44(11): 131-140. |

| [33] |

CRILLY D, ZOLLO M, HANSEN M T. Faking it or muddling through?Understanding decoupling in response to stakeholder pressures[J]. Academy of management journal, 2012, 55(6): 1429-1448. DOI:10.5465/amj.2010.0697 |

| [34] |

SCHNEIDER C Q, WAGEMANN C. Set-Theoretic Methods for the Social Sciences: A Guide to Qualitative Comparative Analysis[M]. Cambridge: Cambridge University Press, 2012.

|

| [35] |

RIHOUX B, RAGIN C C. Configurational Comparative Methods: Qualitative Comparative Analysis (QCA) and Related Techniques[M]. Thousand Oaks: SAGE, 2009.

|

| [36] |

CAPATINA A, MICU A, MICU A E, et al. Country-based comparison of accommodation brands in social media: an fsQCA approach[J]. Journal of business research, 2018, 89: 235-242. DOI:10.1016/j.jbusres.2017.11.017 |

| [37] |

张明, 陈伟宏, 蓝海林. 中国企业"凭什么"完全并购境外高新技术企业——基于94个案例的模糊集定性比较分析(fsQCA)[J]. 中国工业经济, 2019(4): 117-135. |

| [38] |

程聪, 贾良定. 我国企业跨国并购驱动机制研究——基于清晰集的定性比较分析[J]. 南开管理评论, 2016, 19(6): 113-121. |

| [39] |

PAPPAS I O, WOODSIDE A G. Fuzzy-set Qualitative Comparative Analysis (fsQCA): guidelines for research practice in Information Systems and marketing[J]. International journal of information management, 2021, 58: 102310. DOI:10.1016/j.ijinfomgt.2021.102310 |

| [40] |

FISS P C. Building better causal theories: a fuzzy set approach to typologies in organization research[J]. Academy of management journal, 2011, 54(2): 393-420. DOI:10.5465/amj.2011.60263120 |

| [41] |

张明, 杜运周. 组织与管理研究中QCA方法的应用: 定位、策略和方向[J]. 管理学报, 2019, 16(9): 1312-1323. |

| [42] |

赵云辉, 陶克涛, 李亚慧, 等. 中国企业对外直接投资区位选择——基于QCA方法的联动效应研究[J]. 中国工业经济, 2020(11): 118-136. |