2025, Vol. 17

2025, Vol. 17

2. 福州大学民建经济研究院, 福建福州 350108

2. Institute of Democratic National Construction Economics, Fuzhou University, Fuzhou 350108, China

中国式现代化强调全面发展、共同富裕、人与自然和谐共生,但在推进过程中面临诸多结构性挑战。过去粗放式的经济发展模式引致收入差距拉大与环境污染加剧等问题,与其核心理念相悖。包容性绿色增长作为一种新的发展理念,致力于实现经济、社会、生态的高质量协同发展,可视为推进中国式现代化的重要途径 [1]。然而,新时代的综合发展目标要求政府在非经济方面增加支出,而国内生产总值(GDP)增速放缓又降低财政收入增速,导致财政收支矛盾不断扩大。2007—2022年中国财政收入增长率(361.4%)远低于支出增长率(486.8%),收支差距持续扩大①。因此,深入研究财政支出结构如何影响包容性绿色增长,对于实现政府有限财政资源的合理分配、推进中国式现代化具有重要意义。

① 数据根据历年《中国财政年鉴》计算所得。

现有研究主要集中在财政支出对经济增长、社会包容和生态环境的单维度影响,而包容性绿色增长又是由三个维度结合而成 [2]。从经济增长角度,已有研究表明财政支出的影响存在促进 [3]、抑制 [4]和不确定 [5]三种效应。在社会包容方面,研究关注支出的短期和长期影响 [6]及对收入不平等的作用 [7]。在生态环境方面,研究涉及多种支出结构视角 [8]及其对环境治理的影响 [9]。但鲜有研究系统考察财政支出结构对包容性绿色增长的综合影响。

本文的边际贡献在于:其一,拓展了包容性绿色增长模型,通过比较静态分析将社会与生态治理的经济损益转化为治理成本与收益;其二,引入政府异质性功能支出进行理论分析,为财政支出结构影响机制研究提供新思路;其三,基于中国式现代化的宏观背景,系统检验了财政支出结构对包容性绿色增长的影响效应,为政策制定提供实证依据。

1 财政支出结构影响包容性绿色增长的理论分析传统经济增长模型难以描述包容性绿色增长的多维特征,且多维函数形式不利于财政支出结构分析。本文通过将多维函数转化为单维函数并引入财政支出行为进行理论分析。

1.1 包容性绿色增长的函数设定 1.1.1 包容性绿色增长函数初始三维设定包容性绿色增长强调经济、社会、生态的协同发展。基于World Bank[10]的设定:

|

(1) |

其中,IGG表示包容性绿色增长指数;Y表示经济产出;S表示社会公平;E表示绿色生态。函数满足关于三个变量的一阶导数为正、二阶导数为负,体现边际报酬递减规律。

为研究财政支出结构的影响,需要将IGG三维函数转化为一维形式。借鉴绿色索罗模型 [11],考虑环境污染治理与社会公平治理的成本,可将经济产出减去相应成本得到考虑环境与社会因素后的经济产出 [12]。本文创新性地运用比较静态分析方法实现这一转化,并在此基础上引入财政支出结构的异质性功能支出。

1.1.2 考虑环境污染的治理假设国民经济两部门模型中最终产品均由厂商提供,生产成本不仅包括传统的技术A、劳动力L、资本K,还需考虑环境投入E[10],并伴随产生污染且与产出呈正相关 [13],生产型厂商满足Cobb-Douglas生产函数,则有:

|

(2) |

其中,εp表示生产型企业产生的污染强度。将厂商分为生产型企业与清洁型企业 [14],清洁型企业e除了进行经济生产外,其主要功能是将污染物进行转换,使污染P转化为环境产出E。为了简化起见,认为清洁企业仅使污染物进行生产而不需使用环境资源,则有:

|

(3) |

其中,

考虑两种完全竞争均衡情况下的产出的差异,Y1为仅有N家同质污染型企业产出、Y2为同时存在两类企业产出:

|

(4) |

对比两种均衡情况下经济产出差异与环境总量差异,根据积分可加性与积分保号性,有:

|

(5) |

综上可以得到,考虑环境损耗经济系统所得到的经济产出小于不考虑环境损耗的,部分经济产出的减少∆Y可以获得环境总量的提升∆E。那么,从经济产出的视角来看,Y的减少可以视为经济系统治理环境所付出的经济代价,则考虑环境治理成本的绿色产出Ygreen:

|

(6) |

包容性绿色增长还需要考虑以缩小收入差异为核心的社会公平问题。引入李嘉图家庭与一般家庭的消费函数 [15],为简化模型,暂不考虑跨期消费决策与政府行为,有βL > βN,即李嘉图家庭的边际消费倾向大于一般家庭,拥有更高的消费能力。

|

(7) |

经济系统的消费总量由M个李嘉图家庭的消费量与N-M个一般家庭的消费量共同决定,且不考虑异质性投资产生的影响,则经济均衡系统国民总收入为:

|

(8) |

参考白仲林等 [16]构造不平等指数的思路,构造收入不平等指数IN ≥ 1,IN越大,则代表李嘉图家庭的收入与一般家庭收入比值越大,不平等指数越高,收入差距越大:

|

(9) |

边际消费倾向不变时,要使不平等指数IN减小,则可能存在三种情况:YL下降、YN上升、YL下降且YN上升,分别代表李嘉图家庭收入下降、一般家庭收入增加、李嘉图家庭收入下降同时一般家庭收入增加。初始均衡状态下李嘉图家庭收入与一般家庭收入构成的国民总收入Y1;当IN减小情况下,均衡状态下李嘉图家庭收入与一般家庭收入构成的国民总收入为Y2,考虑均衡状态下国民总收入变动情况∆Y:

|

(10) |

三种情况分别对应

|

(11) |

其中,TCIN表示社会公平的治理成本,而TRIN表示社会公平所带来的产出增益。则在经济系统达到均衡时,考虑社会公平治理的国民总收入Ysociety满足:

|

(12) |

在整个经济系统达到一般均衡时,国民总收入等于均衡产出,那么结合式(6)与式(12),同时考虑环境治理与公平治理所带来的产出变化YIGG可以表示为:

|

(13) |

其中,TCg表示考虑环境污染治理成本,(TCIN -TRIN)表示社会公平治理成本与社会公平带来的产出增益差。上式表达了包容性绿色增长兼顾三维增长的核心思想,因此从经济意义上来说,

财政支出的不同分类使得学者们可以从不同角度分析财政支出结构以适应不同发展目标,同时也体现着经济社会不断地发展变迁的情况下,政府治理的侧重方向。考虑到2007年收支分类改革后新增了节能环保支出,以及生态环境作为财政支出重点领域位置的逐年提升①。基于包容性绿色增长的多维特征,本文采用功能性分类方法,将财政支出结构划分为经济性支出、社会性支出、生态性支出与维持性支出四大类。

① 中华人民共和国财政部,2020:国务院办公厅印发《生态环境领域中央与地方财政事权和支出责任划分改革方案》,http://www.mof.gov.cn/zhengwuxinxi/caijingshidian/zyzfmhwz/202006/t20200615_3532243.htm 。

1.2.2 政府支出行为的异质性设定考虑政府支出行为的异质性,按功能分类的财政支出结构,分为经济性支出Gjj、社会性支出Gsh、生态性支出Gst及维持性支出 Gwc,ε表明各自比重,则有:

|

(14) |

其中,各类支出的功能定位为:

(1)经济性支出(Gjj),直接参与经济建设,支持生产型企业:

|

(15) |

(2)社会性支出(Gsh),面向基本民生保障的转移支付与支出,一般家庭消费可以写成:

|

(16) |

(3)生态性支出(Gst),支持清洁生产的环保补贴,则清洁型企业产出可以写成:

|

(17) |

(4)维持性支出(Gwc),反映了国家层面国防、外交等必要开支与地方层面维持政府机构有效运行的行政支出等,对包容性绿色增长的影响并不确定。因此本文不在理论模型部分对维持性支出作过多的分析,仅在后续现状与实证分析中进行对应量化分析。

1.2.3 财政支出结构影响包容性绿色增长的研究假说对政府行为的异质性设定则可对其影响包容性绿色增长进行比较静态分析。

1.2.3.1 经济性支出对包容性绿色增长的影响将式(15)代入式(5),生产型厂商得到政府支出后市场上所有的生产型厂商汇总后的经济系统均衡产出变为Y3,相比于Y1容易得到二者的差值∆Y和环境资源总量的差值∆E:

|

(18) |

表明财政经济性支出对经济产出起到正向促进作用,但由于产出的增加导致污染水平上升,因此,对于式(13),生产性财政支出影响包容性绿色增长的函数形式可以写成:

|

(19) |

根据链式求导法则对经济性支出求导有:

|

(20) |

式中右侧第一项为正(经济促进效应),第二项为负(环境损害效应)。生产性支出影响包容性绿色增长的方向不确定,最终取决于这两种效应的相对强度。将上式中Gjj替换为εjjG,意为以生产性支出占比衡量的财政支出结构,当不考虑生产性支出占比的增加而使其余占比减少时,令YIGG对εjj求偏导数可以得到类似的结论。因此提出假说1:

假说1财政经济性支出对包容性绿色增长的总体影响方向不确定。

1.2.3.2 社会性支出对包容性绿色增长的影响由于一般均衡状态下均衡产出等于国民总收入,因此社会性支出可以从国民总收入视角进行分析。由于本文的研究对象为财政支出结构,当不考虑不同家庭的税负时,式(16)可以对应式(9)中YN提升,YL不变的状态,李嘉图家庭收入与一般家庭收入缩小,则变动后的李嘉图家庭与一般家庭构成的新的均衡总产出为Y3,国民总收入变动∆Y满足:

|

(21) |

上式表明在李嘉图家庭收入不变的情况下,社会性支出能够增加一般家庭的收入,对国民总收入起到正向促进作用。对应不平等指数有:

|

(22) |

社会性支出增加会降低收入不平等指数,说明社会性支出减缓了收入不平等的情况,说明对社会公平的治理带来了经济产出的正向增益,则社会性支出的函数关系为:

|

(23) |

根据链式求导法则对Gsh求导可知,等式右侧两项均为正,表明社会性支出通过收入增长和分配改善两个渠道促进包容性绿色增长,同理对εsh求偏导可以得出类似结论。因此提出:

假说2财政社会性支出对包容性绿色增长产生正向影响。

1.2.3.3 生态性支出对包容性绿色增长的影响生态性支出(Gsh)通过支持清洁型企业产生双重效益。对比未得到生态性补助的清洁型企业产出Y1,生态性支出对经济产出起到正向促进作用的同时对环境产生净化作用:

|

(24) |

因此,财政生态性支出影响包容性绿色增长的函数形式可以写成:

|

(25) |

根据链式求导法则对Gsh求导可知,右侧两项均为正,表明生态性支出通过经济增长和环境改善两个渠道促进包容性绿色增长。同理对εst求偏导可以得出类似结论。因此提出:

假说3财政生态性支出对包容性绿色增长产生正向影响。

1.2.3.4 维持性支出对包容性绿色增长的影响维持性支出(Gwc)主要包括国防、外交等基础性政府职能支出,其影响机制较为复杂。一方面,这类支出是维持政府正常运转的必要条件;另一方面,过高的维持性支出可能挤占其他功能性支出。因此提出假说4,并结合理论模型与假说1~ 4,本文提出假说5。

假说4财政维持性支出对包容性绿色增长的影响不确定。

假说5财政支出结构通过其异质性功能对包容性绿色增长产生差异化影响。

2 财政支出结构与包容性绿色增长的现状与趋势 2.1 财政支出结构的现状与趋势 2.1.1 财政支出结构数据来源与核算说明本文研究时间跨度为2007—2022年,数据来自历年《中国财政年鉴》和《中国统计年鉴》,涵盖中国31个省、自治区、直辖市(港澳台地区由于统计口径差异不在统计数据中)。考虑到研究期间财政支出分类的变化,本文对数据进行了统一口径处理。

基于功能性分类,本文将财政支出划分为四类:经济性支出(包括城乡社区支出、农林水事务支出、交通运输支出、采掘电力信息支出、商业服务业支出、金融支出、地震灾后恢复重建支出、国土资源气象支出、粮油物资储备支出、债务发行费用支出10项),社会性支出(包括教育支出、科学技术支出、文化体育与传媒支出、医疗卫生支出、社会保障和就业支出、住房保障支出、援助其他地区支出7项),生态性支出(节能环保支出),以及维持性支出(包括一般公共服务支出、外交支出、国防支出、公共安全支出、其他支出、国债还本付息支出6项)。这一分类遵循以下原则:一是依据《政府收支分类科目》保持数据延续性;二是按主要功能对新增分录进行归类;三是剔除特殊年份的临时性支出项目。

2.1.2 财政支出结构的现状与趋势图 1a报告了2007—2022年财政支出结构(总量)现状与趋势。从支出总量看,2007—2022年各类支出呈现差异化增长态势。社会性支出增长最为显著,从2007年的15 417.20亿元增长至2022年的113 871.15亿元,增长6.39倍,净增98 453.95亿元,体现了国家对民生事业的持续投入。经济性支出从10 277.66亿元增至65 915.44亿元,增长5.41倍。生态性支出虽基数较小,但从961.24亿元增至5235.83亿元,增长4.45倍,并在2019年达到峰值6969.03亿元。维持性支出增幅相对较小,从11 683.19亿元增至38 137.05亿元,增长2.26倍。

|

图 1 2007—2022年财政支出结构现状与趋势 |

进一步分析各支出结构相对比例的现状与趋势,能够更深入地认识财政支出结构的变迁特征。图 1b报告了2007—2022年财政支出结构相对比例现状与趋势。从结构比例看,各类支出呈现明显的转型特征。社会性支出比重持续攀升,从2007年的40.18% 增至2022年的49.42%,反映了政府对改善民生的重视。经济性支出比重呈现先升后降态势,从27.23% 上升至2015年的36.48% 峰值后降至30.48%。维持性支出比重逐步下降,从29.70% 降至16.85%。生态性支出比重则在2.5%~ 3.5% 区间保持相对稳定。

这种结构变迁体现了我国财政政策从生产建设型向消费服务型转变的总体趋势 [17]。社会性支出比重的持续提升和生态性支出的稳定增长,表明财政支出结构正在向更加包容和可持续的方向调整,这与推进包容性绿色增长的目标高度契合。

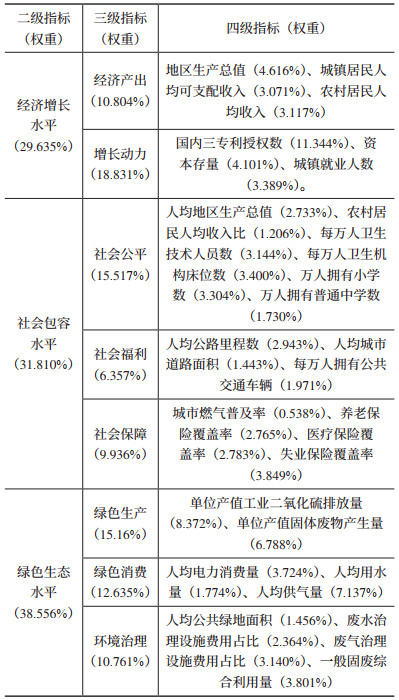

2.2 包容性绿色增长的现状与趋势包容性绿色增长指数的测算主要有投入产出法 [18]和指标体系法 [2]两种。考虑到研究需要对经济、社会、生态三个维度进行综合评价,本文采用指标体系法。这一选择基于以下考虑:一是投入产出法的评价维度相对单一;二是指标体系法能更全面地反映包容性绿色增长的多维特征;三是有助于后续分析财政支出结构的差异化影响。本文在借鉴既有研究的基础上,构建了三个层次的评价指标体系。

2.2.1 包容性绿色增长评价指标体系的构建 2.2.1.1 经济增长水平维度设置经济增长水平不仅关注当期的经济产出,还应该关注促进产出增加的增长动力评价,特别是供给侧结构性改革所产生的动力变革。以地区生产总值、城镇居民人均收入、农村居民人均收入分别衡量地区经济总量、城镇居民产出、农村居民产出情况。增长动力方面使用国内三专利授权数、资本存量、城镇就业人数等结果性指标衡量。其中,资本存量采用单豪杰 [19]对资本存量的估算方法以2000年为基期对后续年份进行估算。

2.2.1.2 社会包容水平维度设置依据包容性绿色增长测度文献与具有代表性的包容性增长指标体系设计 [20],将包容性水平下设置三个三级指标,依次为社会公平、社会福利、社会保障。社会公平中用人均地区生产总值、农村居民人均收入 / 城镇居民人均收入衡量收入公平;用万人卫生技术人员数与万人卫生机构床位数衡量医疗公平;用万人拥有小学数与万人拥有普通中学数衡量。社会福利中用人均公路里程数、人均城市道路面积、万人拥有公共交通车辆衡量年份间变动的社会福利供给。社会保障选用城市燃气普及率、养老保险覆盖率、医疗保险覆盖率、失业保险覆盖率衡量。

2.2.1.3 绿色生态水平维度设置在绿色水平下设置绿色生产、绿色消费、环境治理三个三级指标。使用单位产值工业二氧化硫排放量、单位产值固体废物产生量衡量生产过程中污染情况;以人均电力消费量、人均用水量、人均供气量反映居民的绿色消费意识变化。以人均公共绿地面积、废水治理设施费用比重、废气治理设施费用比重、一般固废综合利用量来反映环境治理能力。

综上,构建包容性绿色增长评价指标体系如表 1所示。

| 表 1 包容性绿色增长评价指标体系及其权重 |

使用2007—2022年共计16年的面板数据对包容性绿色增长指数进行研究,包容性绿色增长评价指标体系共计28个指标数据,源自历年《中国统计年鉴》、历年《中国人口和就业统计年鉴》、历年《中国劳动统计年鉴》、历年《中国电力年鉴》、历年《中国城市统计年鉴》、历年《中国环境统计年鉴》、历年《中国林业和草原统计年鉴》、历年《中国第三产业统计年鉴》,个别缺失数据使用该指标两年平均数插值法。港、澳、台、西藏地区由于统计口径与数据缺失问题,不在计算范围内。

2.2.2.2 测算方法本文权重体系计算承袭周小亮等 [2]的评价指标体系用定基极差熵权法赋权。熵权法是一种客观赋权法,主要思路是根据数据的变异程度来确定权值,如果某个指标的信息熵越小,表明其变异程度也就越大,提供的信息量越多,在综合评价中所占的分量越重,权值也就越大,反之则越小。熵权法计算步骤如下:

第一步,对数据标准化,由于熵权法计算过程中需要对数据进行对数化,因此数据标准化使得指标zij > 0,采用定基极差非负平移法:

|

(26) |

|

(27) |

第二步,计算信息熵Ej:

|

(28) |

第三步,再计算权重ωj:

|

(29) |

经由上述权重计算过程得到各指标权重如表 1所示。

通过采用面板数据熵权法,能够有效捕捉2007—2022年各指标的变异程度,从而为理解这一时期中国发展重点的演变提供了重要视角。经由上述权重计算过程得到各指标权重如表 1所示,评价指标体系从整体层面看,经济增长水平(29.635%)、社会包容水平(31.81%)、绿色生态水平(38.556%)三者权重分布相对均衡,这验证了评价指标体系较好地契合了包容性绿色增长的三位一体特征。

2.2.3 包容性绿色增长指数的现状与趋势将各指标权重乘以标准化的各个指标,可以得到包容性绿色增长指数。

|

(30) |

图 2展示了2007—2022年中国包容性绿色增长指数及其分维度变动率。2007—2022年,包容性绿色增长指数呈现显著的周期性特征,先后出现三个增长高峰:2011年(8.54%)、2017年(7.67%)和2021年(5.84%)。这种周期性波动反映了中国经济社会发展的结构转型过程。

|

图 2 2007—2022 年包容性绿色增长指数及其分维度变动率 |

分维度分析揭示了更为丰富的发展特征:①经济增长维度呈现明显的新常态特征。早期(2008—2011年)保持高速增长,2010年达到20.22% 的高点,随后逐步放缓至2022年的2.18%。这反映了经济发展从追求速度向重视质量的转变。值得注意的是,2020—2021年出现短暂回升(分别为10.26% 和12.34%),体现了疫情后恢复性增长的特点。②社会包容维度展现出较强的政策响应性。2017年达到10.22% 的峰值,与党的十九大报告提出的社会主要矛盾转变形成呼应。2022年该指标回升至5.13%,表明社会包容发展持续受到重视,但其波动性也反映出发展中的持续性挑战。绿色生态维度则呈现最为复杂的演变特征。其间多次出现负增长(2008年、2012—2016年、2020年),反映了绿色发展面临的双重约束:技术突破的难度和消费模式转型的惯性。但2021年实现6.60% 的增长,显示环境治理力度的加强正在产生效果。

这些特征与财政支出结构的变化趋势形成显著呼应,特别是在功能性支出与各维度发展的对应关系上。这种协同性为财政政策调整提供了重要启示:需要保持结构调整的连续性、加强支出的引导作用,并强化绿色发展导向。

3 财政支出结构影响包容性绿色增长的实证检验 3.1 实证研究设计 3.1.1 实证模型设定:双向固定效应模型固定效应模型可以减缓不随时间变化且不可观测的内生性问题。考虑到数据的短面板特征(2007—2022年30个地区),本文采用双向固定效应模型进行估计:

|

(31) |

其中,IGGit为包容性绿色增长指数;Cit为常数项;Xit, µ为核心解释变量(四类财政支出结构比重),为避免共线性导致的估计偏误,本文对核心解释变量进行逐次回归 [21];Controlit, φ表示模型控制变量;πi和θt分别为地区和时间固定效应;εit为误差项。所有回归均采用稳健标准误。

3.1.2 相关变量与数据来源说明参与回归的所有变量时间跨度均为2007—2022年,地区为30个省、自治区、直辖市,个别缺失数据使用该指标前后两年平均数插值法。港、澳、台、西藏地区由于统计口径与数据缺失问题,不在回归分析范围内。

(1)被解释变量:包容性绿色增长指数IGG,来源与计算如前文所述。

(2)解释变量:PerG_jj、PerG_sh、PerG_st、PerG_wc分别表示四类财政支出结构比重。本研究选择支出比重而非支出总量作为核心解释变量。这一选择基于以下考虑:首先,支出比重能更准确地反映财政支出结构的变化;其次,比重指标有助于消除规模效应带来的影响;第三,这种度量方式更符合本研究关注结构调整效应的初衷。具体而言,四类支出比重变量的系数符号直接反映其对包容性绿色增长的影响方向:正系数表明提高该类支出比重有利于促进包容性绿色增长,负系数则表明需要适当控制该类支出比重。同时,为验证结果的可靠性,我们在稳健性检验中也采用支出总量作为替代变量,其来源与计算如前文所述。

(3)控制变量:基于既有研究,本文选取七个反映区域发展特征的控制变量。①财政分权(FD):反映地方政府财政自主程度,用各省份预算支出占全国比重衡量,这一指标显示了地方政府配置资源的能力 [22]。②就业所有制结构(EOS):反映非公经济发展程度,用国有单位就业占比衡量,该指标体现了经济体制改革的深度,可能影响收入分配格局 [23]。③开放程度(OPEN):用进出口总额占GDP比重衡量。开放程度既可能促进经济发展,也可能影响环境质量和社会公平。④宏观税率(MTR):用税收收入占GDP比重衡量。该指标反映了地区税收负担水平,影响政府调节经济社会发展的能力。⑤固定资产投资(IFA):用年度固定资产投资总额衡量。这一指标既反映经济活力,也可能影响生态环境状况。⑥金融发展水平(FDL):用金融业就业占比衡量,金融发展在促进经济增长的同时也影响经济结构调整 [21]。⑦城镇化率(UR):用城镇人口占比衡量,城镇化进程对经济、社会、生态发展均产生深远影响。控制变量数据来源于历年《中国统计年鉴》、历年《中国财政年鉴》、历年《中国人口和就业统计年鉴》、历年《中国劳动统计年鉴》、历年《中国贸易外经统计年鉴》、历年《中国城市统计年鉴》。

(4)稳健性检验相关变量:为验证基准结果的可靠性,本研究采用三种稳健性检验策略。①替换被解释变量:采用平均权重法重新计算包容性绿色增长指数(AveIGG)。具体做法是对三个二级指标(经济增长、社会包容、绿色生态)赋予均等权重,并在此基础上逐级向下平分权重。这一替代指标可以检验研究结论是否依赖于特定的权重设定。②替换解释变量:用支出总量(G_jj、G_sh、G_st、G_wc)替代支出比重。这些变量经过对数处理以消除异方差影响。如果总量指标与比重指标的影响方向一致,则表明研究发现具有经济含义上的稳健性。例如,当基准回归中社会性支出比重(PerG_sh)和社会性支出总量(G_sh)的系数均显著为正时,说明无论从结构还是规模角度,该类支出都能促进包容性绿色增长。③工具变量法:选取1988年人口密度(PD1988)和1995年财政支出总额(FE1995)作为工具变量。这一选择基于以下考虑:各地区的财政支出规模在很大程度上基于历史时期的人口密度和财政规模设定,因此这些历史数据与当前财政支出存在关联,但与当前社会经济发展水平并无直接关系,满足工具变量的外生性要求 [24]。稳健性检验更换变量的数据来源与对应的解释变量、被解释变量相同。工具变量来源于1989年《中国城市统计年鉴》、1996年《中国统计年鉴》。

(5)分维度效应检验相关变量:经济增长水平EL(Economic Level)、社会包容水平IL(Inclusive Level)、绿色生态水平GL(Green Level):分别表示组成包容性绿色增长指数的三大维度指数,来源与计算同IGG。

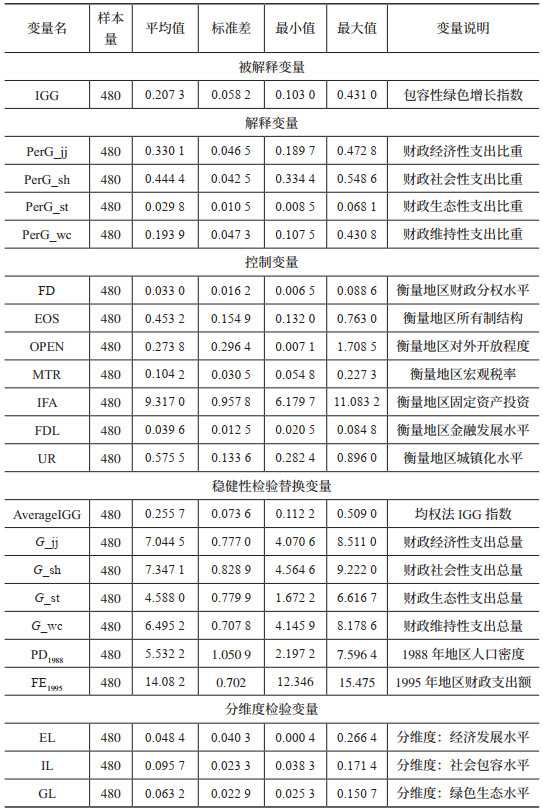

3.1.3 相关变量描述性统计表 2报告了财政支出结构对包容性绿色增长影响实证分析的相关变量描述性统计结果。

| 表 2 财政支出结构对包容性绿色增长影响相关变量的描述性统计 |

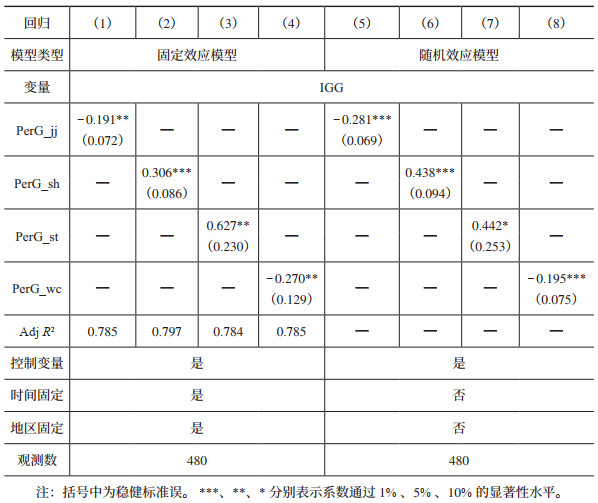

为验证理论假说,利用式(31)进行回归分析。表 3报告了全样本回归结果,包括双向固定效应模型(回归1~ 4)和随机效应模型(回归5~ 8)。回归结果为财政支出结构影响包容性绿色增长的理论假说提供了实证支持。具体而言,不同功能类支出表现出显著的异质性影响:①财政经济性支出(PerG_jj)与维持性支出(PerG_wc)的系数显著为负,表明增加这两类支出的结构占比会抑制包容性绿色增长;②财政社会性支出(PerG_sh)与生态性支出(PerG_st)的系数显著为正,表明提高这两类支出的结构占比有利于促进包容性绿色增长。这一实证结果表明,财政支出结构调整应该考虑“双提升、双降低”的总体思路,即提升社会性与生态性支出的结构占比,同时适度降低经济性与维持性支出的结构占比。随机效应模型的估计结果与固定效应模型基本一致,进一步验证了上述发现的稳健性。

| 表 3 全样本回归结果 |

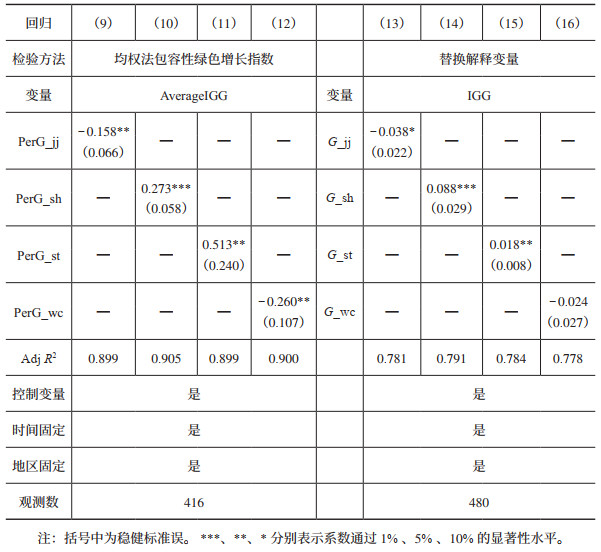

为验证基准结果的稳健性,本文采用两种替换方式进行检验:一是用均权法计算的包容性绿色增长指数(AverageIGG)替换被解释变量(回归9~ 12),二是用支出总量替换支出比重(回归13~ 16)。表 4报告了检验结果。结果表明:①使用平均权重指标后,各类支出对包容性绿色增长的影响方向和显著性均与基准回归保持一致:经济性支出(-0.158**)和维持性支出(-0.260**)的系数显著为负,社会性支出(0.273***)和生态性支出(0.513**)的系数显著为正。这表明研究结论不依赖于特定的权重设定。②在替换为支出总量后,除维持性支出外,其他功能性支出的影响方向仍保持一致且具有统计显著性。维持性支出系数不显著可能源于其独特的支出构成:该类支出涵盖了从中央层面的国防外交到地方层面的行政运转等多元化支出,这种复杂性导致其影响机制呈现非线性特征。总体而言,两种稳健性检验均支持了财政支出结构应从建设型向民生型转变的基本结论。

| 表 4 稳健性检验 - 替换被解释变量与替换解释变量 |

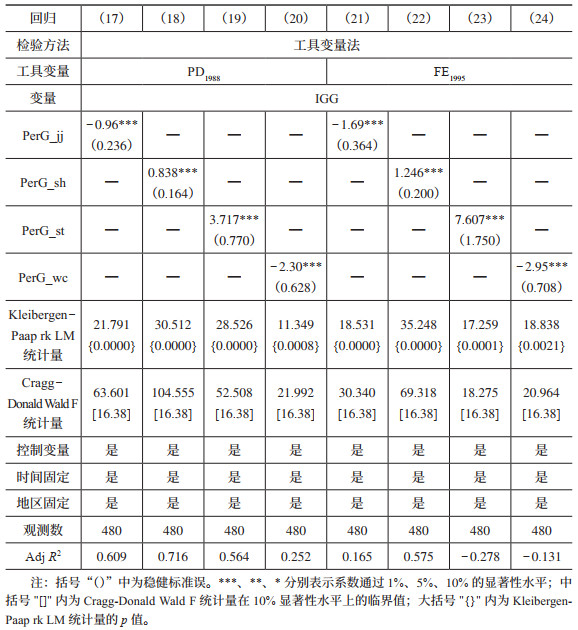

为缓解潜在的内生性问题,本文采用面板数据两阶段回归方法(2SLS)进行估计。选取1988年地区人口密度(PD1988)和1995年地区财政支出总额(FE1995)作为工具变量。这两个历史指标与当前财政支出结构存在关联,但与现期经济发展无直接关系。考虑到面板数据的特性,采用工具变量与时间虚拟变量的交互项形式进行估计 [25]。表 5报告了估计结果。工具变量估计结果表明:①四类财政支出的影响方向与基准回归一致,且均在1% 水平显著,表明在控制内生性后结论依然稳健。②工具变量的有效性得到统计支持:Kleibergen-Paap rk LM统计量在1% 水平上拒绝识别不足原假设;Cragg-Donald Wald F统计量高于10% 显著性水平的临界值,表明不存在弱工具变量问题。③个别回归的Adj R2为负值在面板工具变量法中并不罕见,反映了工具变量估计可能受限,但不影响整体因果推断的可靠性。总体而言,工具变量估计结果强化了我们对财政支出结构影响包容性绿色增长的基本认识,同时为因果推断提供了更可靠的统计基础。

| 表 5 稳健性检验—工具变量法 |

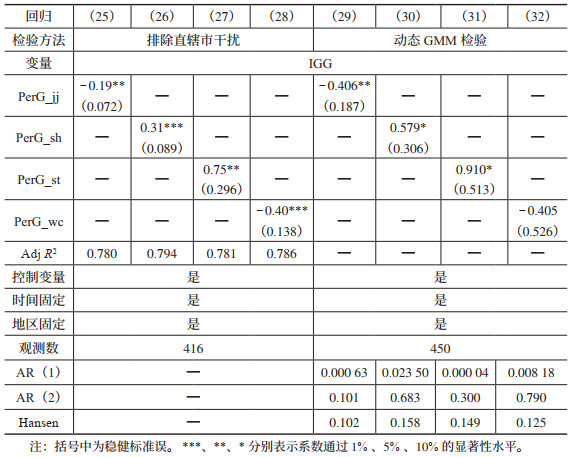

考虑到直辖市在财政体制和发展水平上的特殊性,我们剔除了四个直辖市样本后重新进行回归分析。表 6中的回归(25 ~ 28)报告了这一结果。结果显示,财政支出结构的影响不仅方向保持一致,而且显著性水平和影响程度均有所提升。这表明直辖市的异质性特征虽然存在,但并未影响基本结论的稳健性。

| 表 6 稳健性检验—排除直辖市干扰与动态GMM检验 |

考虑到包容性绿色增长可能存在动态特征,且财政支出结构变量可能面临双向因果等内生性问题,本研究进一步采用系统GMM方法进行估计,引入被解释变量的滞后一期:

|

(32) |

表 6中的回归(29~32)报告了这一结果。考虑到不同类型财政支出可能存在不同的内生性来源,我们在保持模型基本结构一致的同时,根据各变量的特性进行了适当的工具变量调整。估计结果显示:①所有模型均通过了规范性检验:AR(1)检验显著,AR(2)检验不显著(p值均>0.10),Hansen检验支持工具变量的有效性(p值均>0.10)。②在控制动态特征和多重内生性后,财政支出结构的影响方向与基准回归高度一致:经济性支出和社会性、生态性支出的差异化影响得到进一步确认。两项补充检验从不同角度支持了基准结果的可靠性,表明财政支出结构调整的政策方向具有稳健性。

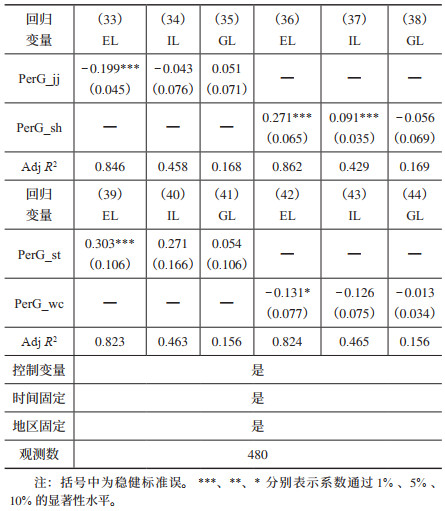

3.4 进一步分析:分维度效应检验为深入理解财政支出结构对包容性绿色增长的作用机制,本研究进一步将包容性绿色增长指数分解为经济增长水平(EL)、社会包容水平(IL)和绿色生态水平(GL)三个维度进行回归分析。这种分解不仅能验证理论模型中假设的合理性,还能揭示不同类型财政支出的具体作用路径。回归(33~ 44)依次验证了财政支出结构的异质性作用路径(表 7)。

| 表 7 分维度效应检验 |

分维度分析揭示了几个重要发现:①经济增长维度的回归显示最强解释力,但结果出现了值得关注的特征:经济性支出对经济增长存在显著负向影响(-0.199***)。这看似反直觉的结果实际印证了理论预期:在经济发展新阶段,过度依赖经济性支出可能产生挤出效应。相比之下,社会性支出(0.271***)和生态性支出(0.303***)通过改善人力资本和环境质量,对经济增长产生了显著的正向溢出效应。②社会包容维度的结果支持了理论假设:社会性支出显著促进社会包容(0.091***),这与其通过改善公共服务可及性提升社会福利的理论机制相符。③绿色生态维度的解释力相对较低(R2约0.16),且各类支出影响均不显著。这种现象反映了环境治理的特殊性:生态改善存在显著时滞性,且需要跨区域协同和持续投入,使得短期财政支出效果难以显现。④维持性支出对经济增长表现出轻微负向影响(-0.131*),而对其他维度影响不显著,印证了其作为基础性保障支出的特殊属性。这种分解分析不仅验证了理论模型的主要假设,也为制定差异化的财政政策提供了实证基础。结果表明,推进包容性绿色增长需要充分认识不同类型财政支出的作用机制,并在此基础上优化支出结构。

4 结论在中国式现代化进程中,包容性绿色增长作为推动高质量发展的重要途径,其实现很大程度上依赖于财政支出结构的合理调整。本文从理论与实证角度系统研究了财政支出结构对包容性绿色增长的影响机制,得出如下结论与建议:

第一,理论创新方面,本文通过比较静态分析实现了包容性绿色增长模型的拓展。通过将社会与生态治理的经济损益转化为成本收益形式,并引入政府异质性功能支出,为分析财政支出结构影响机制提供了理论基础。第二,现状趋势方面,2007—2022年财政支出结构与包容性绿色增长指数呈现显著协同性。社会性支出比重持续上升(从40.18% 增至49.42%),经济性支出比重则呈现先升后降态势,这与包容性绿色增长指数的演变趋势高度契合。第三,实证检验方面,研究发现财政支出结构存在显著但差异化的影响:社会性支出和生态性支出产生正向影响,经济性支出则表现出负向影响,维持性支出的影响相对较弱。分维度分析进一步揭示了具体作用机制:社会性支出通过提升包容水平产生经济溢出效应;生态性支出虽短期效果不明显但符合环境治理规律;经济性支出在新发展阶段可能产生挤出效应。

基于研究结论,本文提出以下建议:一是优化理论研究与政策制定的互动机制,将包容性绿色增长的多维目标纳入财政决策框架。二是把握财政支出结构调整方向,推进从建设型向民生型转变,同时提升经济性支出效率。三是建立分维度政策协同机制,针对经济、社会、生态维度制定差异化策略,注重维度间协同效应。四是完善财政支出绩效评价体系,构建多维指标评估体系,特别是对生态环保支出建立长期导向的考核机制。

| [1] |

吴洋宏, 周小亮. 包容性绿色增长视域下中国式现代化发展道路探索[J]. 华东经济管理, 2023, 37(7): 1-10. |

| [2] |

周小亮, 吴洋宏, 宝哲. 调整财政支出结构能够促进包容性绿色增长吗?——基于创新路径的理论与实证分析[J]. 生态文明研究, 2024(2): 64-80. |

| [3] |

BOSE N, HAQUE M E, OSBORN D R. Public expenditure and economic growth: a disaggregated analysis for developing countries[J]. The Manchester school, 2007, 75(5): 533-556. DOI:10.1111/j.1467-9957.2007.01028.x |

| [4] |

孙静, 贾向丹, 杜爽. 基于协整理论的财政支出结构与经济增长关系的实证研究——以河北省为例[J]. 现代管理科学, 2016(1): 52-54. DOI:10.3969/j.issn.1007-368X.2016.01.017 |

| [5] |

YE L P, ZHANG X P. Nonlinear granger causality between health care expenditure and economic growth in the OECD and major developing countries[J]. International journal of environmental research and public health, 2018, 15(9): 1953. DOI:10.3390/ijerph15091953 |

| [6] |

OSUJI E, NWANI S E. Achieving sustainable development goals: does government expenditure framework matter[J]. International journal of management, economics and social sciences, 2020, 9(3): 131-160. |

| [7] |

宋颜群, 商琪. 财政收支结构影响共同富裕的实证研究[J]. 财政科学, 2024(4): 101-115. |

| [8] |

HUA Y, XIE R, SU Y Q. Fiscal spending and air pollution in Chinese cities: identifying composition and technique effects[J]. China economic review, 2018, 47: 156-169. DOI:10.1016/j.chieco.2017.09.007 |

| [9] |

刘子怡, 王朵铎, 汪依唯. 政府预算的环境污染治理效应研究——基于预决算偏离的视角[J]. 中国人口·资源与环境, 2023, 33(11): 103-116. |

| [10] |

World Bank. Inclusive Green Growth: The Pathway to Sustainable Development[M]. Washington: World Bank Publication, 2012.

|

| [11] |

王兵, 刘光天. 节能减排与中国绿色经济增长——基于全要素生产率的视角[J]. 中国工业经济, 2015(5): 57-69. |

| [12] |

李华, 董艳玲. 中国经济高质量发展水平及差异探源——基于包容性绿色全要素生产率视角的考察[J]. 财经研究, 2021, 47(8): 4-18. |

| [13] |

张军, 樊海潮, 许志伟, 等. GDP增速的结构性下调: 官员考核机制的视角[J]. 经济研究, 2020, 55(5): 31-48. |

| [14] |

刘俸奇, 张同斌. 财政收支结构变动、产业结构转型与环境质量改善[J]. 财政研究, 2020(10): 57-73. |

| [15] |

MOTTA G, TIRELLI P. Optimal simple monetary and fiscal rules under limited asset market participation[J]. Journal of money, credit and banking, 2012, 44(7): 1351-1374. |

| [16] |

白仲林, 尹彦辉, 缪言. 财政政策的收入分配效应: 发展不平衡视角[J]. 经济学动态, 2019(2): 91-101. |

| [17] |

吴金明, 陈美容, 吴双. 从生产建设性财政转向消费服务性财政——建立与高质量发展相适应的财政模式研究[J]. 湖南社会科学, 2020(4): 104-113. |

| [18] |

SUN Y H, DING W W, YANG Z Y, et al. Measuring China's regional inclusive green growth[J]. Science of the total environment, 2020, 713: 136367. |

| [19] |

单豪杰. 中国资本存量K的再估算: 1952~2006年[J]. 数量经济技术经济研究, 2008, 25(10): 17-31. |

| [20] |

于敏, 王小林. 中国经济的包容性增长: 测量与评价[J]. 经济评论, 2012(3): 30-38. |

| [21] |

詹新宇, 王素丽. 财政支出结构的经济增长质量效应研究——基于"五大发展理念"的视角[J]. 当代财经, 2017(4): 25-37. |

| [22] |

陈硕, 高琳. 央地关系: 财政分权度量及作用机制再评估[J]. 管理世界, 2012(6): 43-59. |

| [23] |

张义博, 刘文忻. 人口流动、财政支出结构与城乡收入差距[J]. 中国农村经济, 2012(1): 16-30. |

| [24] |

石俊. 政府财政支出对经济高质量发展的影响机理研究[D]. 南昌: 南昌大学, 2020.

|

| [25] |

NUNN N, QIAN N. US food aid and civil conflict[J]. American economic review, 2014, 104(6): 1630-1666. |