2024, Vol. 16

2024, Vol. 16

2. 重庆市人文社科重点研究基地产业高质量发展与技术进步协同创新团队,重庆 401331

2. Collaborative Innovation Team for Industrial High-Quality Development and Technological Progress, Chongqing Key Research Base of Humanities and Social Science, Chongqing 401331, China

自2015年《中国制造2025》制造业强国战略实施以来,我国制造业总体规模大幅提升,综合实力显著增强。截至2021年,我国制造业增加值达31 6581.5亿元,且连续十年保持世界第一制造大国地位。但与此同时,当今世界正经历百年未有之大变局,新贸易保护主义及“逆全球化”思潮抬头、疫情反复延宕、中美大国博弈、地缘政治冲突等全球经济不确定性因素显著增加 [1],我国制造业发展正面临着日益复杂严峻的外部环境。增强自身发展韧性是我国制造业抵御外部不确定性事件冲击,促进制造业高质量发展,顺利实施《中国制造2025》制造强国战略的必然要求 [2]。

韧性概念最早来自物理学,20世纪70年代Holling[3]将这一概念引入到生态学中,Reggiani等 [4]将其运用到经济学的研究中,提出了经济韧性的概念。此后,学者们围绕经济韧性问题进行了众多研究 [5]。一是对经济韧性水平的测度。大多数学者均采用多变量综合指标对经济韧性水平进行测度。例如,吕越等 [6]采用了多样性和均衡性两个维度构建的综合指标,韩增林等 [7]采用的是抵抗恢复能力、适应调整能力和创新转型能力三个变量构建的综合指标,Martin[8]采用的是抵抗力、恢复力、重新调整能力、路径创造能力四个变量构建的综合指标。二是对经济韧性影响因素的研究。学者们主要从产业结构 [9, 10]、区域创新能力 [10, 12]、商业环境 [12]、制度政策 [14]和集聚经济 [15]等视角对经济韧性影响因素进行考察。

相比传统金融,绿色金融在激励企业绿色技术创新 [16],推动制造业绿色转型方面具有显著优势 [17]。具体表现在:一是绿色金融能有效激励制造业企业进行技术创新。绿色金融能为制造业企业开展绿色技术创新提供资金支持,激发企业技术创新的积极性 [18, 19]。绿色金融将绿色环保标准纳入融资评估,利用绿色信用和信贷评价体系发挥其资金要素再分配效应,减少企业与投资者之间的信息不对称,提升制造业企业绿色技术创新的动机 [20]。此外,绿色金融能提高企业规制俘获行为的机会成本,使得因不良环境绩效表现失去的融资收益大于规制俘获减少的惩罚,促使制造业企业通过技术创新改善环境绩效 [21]。二是绿色金融能有效促进制造业绿色转型。绿色金融能通过“区别对待”金融配置政策将环境负外部性进行内部化,并通过改变创新环境,引导资金向低碳环保产业流动,促进制造业结构向绿色清洁型转变 [22-24]。与此同时,部分学者也关注到了制造业韧性问题并对其进行了初步探索。例如,刘瑞等 [25]研究发现制造业空间集聚能通过激发企业家精神和抑制低质量创业行为提升我国制造业韧性。李兰冰等 [26]研究发现专业化集聚对制造业韧性的影响呈“U”形特征,多样化集聚对制造业韧性的影响呈“倒U”形特征。Rajesh[27]、Ambrogio等 [28]的研究发现企业经营战略、精益生产、技术创新也是决定制造业韧性水平的重要因素。但总体上看,有关绿色金融发展对制造业韧性的研究成果尚较为缺乏。因此,本文试图探讨绿色金融如何影响制造业韧性,为我国制造强国建设提供理论指导和实践遵循。

综上所述,从测度方法来看,学者们主要采用的是多因素综合指标法,这容易导致因果混淆的问题。从影响因素来看,从绿色金融发展视角来探讨制造业韧性的研究成果尚较为缺乏。本文的边际贡献在于:一是基于静态凡登定律视角,运用单指标法对2008—2021年我国制造业韧性水平进行测度,避免了多因素综合指标法测度所产生的因果倒置问题。二是基于广义矩差分GMM模型和有调节的中介效应模型实证检验绿色金融发展对制造业韧性的影响水平和路径机制,拓展了制造业韧性影响因素的理论范畴。三是基于门槛效应模型探讨绿色金融发展提升制造业韧性的边界效应,为相关决策部门制定更精准的金融和产业发展政策提供理论依据。

1 理论分析与研究假说 1.1 绿色金融发展对制造业韧性的提升效应借助资金导向、风险规避和信号传递等功能,绿色金融在促进制造业绿色发展,提升制造业韧性方面具有重要作用。具体表现在:

一是资金导向功能。绿色金融在进行金融资源配置时,往往会对不同类型企业采用“区别对待”政策。通过低利率和优惠还款等融资政策,绿色金融能引导更多金融资源流入绿色生产型制造业企业,促进这类企业不断发展壮大。通过高利率和严格还款条件,绿色金融能增加高能耗高污染制造业企业融资门槛,限制这类企业生产规模扩张 [29]。

二是风险规避功能。绿色金融发展水平提升意味着绿色信息披露制度、绿色生产识别体系、绿色信贷投放标准和绿色信贷风险分担机制的进一步完善,这不仅能有效缓解金融市场长期存在的信息不对称问题,降低部分制造业企业“漂绿”和“假绿”行为所带来的风险,同时还能降低制造业企业绿色转型所面临的不确定性风险,增强其开展绿色转型的积极性 [30, 31]。

三是信号传递功能。绿色金融对制造业企业的支持会向资本市场传递积极信号,即该企业在生产过程中非常注重环境保护和公共利益。这无疑有利于该企业绿色担当公众形象的树立和良好社会声誉的营造,从而赢得更多投资者信任和更多资本青睐,增强其应对不确定性事件冲击的韧性 [16]。

基于此,本文提出理论假设H1:绿色金融发展对制造业韧性具有提升作用。

1.2 绿色金融发展对制造业韧性的作用机制首先,绿色金融能通过促进技术创新来提升制造业韧性。技术创新有利于提高制造业生产效率,增强制造业韧性。但与此同时,技术创新又具有研究周期长、风险性较高、需投入资金量大等显著特征。绿色金融发展水平提升能为技术创新提供更多绿色金融资源支持,增强制造业企业从事技术创新的动力。其中,绿色信贷和绿色证券能为制造业企业技术创新提供更多融资渠道,提升制造业企业的融资能力;绿色保险能为制造业企业技术创新分散风险,提高制造业企业从事技术创新的积极性 [24]。此外,绿色金融还具有环境政策属性,具有环境政策创新补偿的波特效应 [23, 32];这无疑也有利于促进制造业企业技术创新。

其次,绿色金融能通过促进产业转型来提升制造业韧性。具体表现在:一是绿色金融可通过资源优化配置促进产业结构升级。通过增加融资的便利性和可获得性,引导金融资源向绿色高效生产型制造业企业流动,扩大该类企业生产规模 [22],促进制造业整体向绿色化转型和韧性的提升。二是绿色金融能通过优化市场份额来提升制造业韧性。在绿色金融市场上,作为债权人的绿色信贷机构可对企业资金使用情况进行监督,助力生产效率更高的绿色制造业企业获得更大市场份额。市场份额的再分配无疑会提高制造业总体生产率,促进制造业向高级化转型和韧性的提升 [33]。

最后,绿色金融发展对制造业韧性的影响会受到金融深化程度的调节。绿色金融发展需要以完善的金融市场制度、丰富的金融工具、充裕的金融资金为基础。金融深化水平提升意味着三个方面的改变:一是金融市场厚度的增加,表现为金融市场总体规模扩张,金融工具、金融中介,以及其他金融市场参与主体数量增加; 二是金融市场宽度的拓展,表现为金融工具、金融中介及金融业态多样性的增加,最终表现为金融市场融资渠道的拓宽; 三是金融市场自由度的提高,表现为政府对金融市场的管制上直接干预减少,金融参与门槛降低、资本流动限制减少、金融资产价格管制放松等,金融市场在资金配置中的作用得到充分发挥 [34, 35]。这些改变无疑会影响绿色金融的发展和绿色金融对制造业韧性提升功能的发挥。

基于此,本文提出理论假设H2和H3:

H2:绿色金融对制造业韧性的促进作用存在着以金融深化为调节变量、产业结构为中介变量的有调节的中介效应。

H3:绿色金融对制造业韧性的促进作用存在着以金融深化为调节变量、技术创新为中介变量的有调节的中介效应。

1.3 绿色金融发展对制造业韧性提升作用的最优边界考虑到绿色金融与制造业发展之间存在多重均衡,绿色金融发展对制造业韧性的提升作用可能存在最优边界问题 [24, 35]。究其原因:一是存在绿色金融配置标准适度性问题。绿色金融以清洁绿色生产为金融资源配置准则,从长期来看无疑会有利于制造业的可持续发展,增强制造业韧性。但从短期来看,如果绿色金融资源配置标准过高并超过某一临界值,许多企业可能会因无法达到该配置标准而发展受限,甚至被迫退出生产,这无疑会加剧制造业的短期波动性。同时,绿色金融配置标准过高还可能会“激励”企业增加“漂绿”行为 [16, 37],导致绿色金融市场拥挤,进而对制造业韧性提升产生抑制效应。二是存在规模经济和规模不经济问题。与传统金融要素相似,绿色金融与人力资本、固定资产和技术条件等其他生产要素也存在适度匹配问题。当这种匹配度高时,绿色金融发展对制造业韧性的影响表现为提升作用和规模经济效应。当绿色金融出现过度发展并超越某一临界值时,规模不经济问题可能会出现。即绿色金融发展对制造业韧性的提升作用可能会出现下降,甚至表现为抑制效应。

基于此,本文提出理论假设H4:绿色金融对制造业韧性的提升作用具有边界效应。

2 我国制造业韧性水平的测度借鉴Doran等 [38]的思路,本文选取单指标法,用制造业产出和就业实际路径与反事实路径差异对制造业韧性水平进行测度。主要计算步骤如下:

第一,计算反事实产出。考虑到2008年美国次贷危机所引起的金融危机给包括我国制造业在内的全球经济均带来了巨大影响,这里以危机发生前一年,即2007年我国各省份制造业的实际产值为基准,将全国制造业实际产出增长率作为各省份制造业反事实产出增长率,则制造业反事实产出可用式(1)求得:

|

(1) |

其中,

第二,计算反事实就业。在建立产出与就业因果模型基础上,遵循静态凡登定律,利用反事实产出和实际就业水平计算反事实就业水平。根据凡登定律,由于存在静态及动态规模报酬递增缘故,劳动生产率与产出增长率存在正相关关系,则可通过式(2)来表示劳动生产率:

|

(2) |

|

(3) |

其中,g y和gx分别为制造业产出增长率与就业增长率,将式(3)视为线性方程,可得:

|

(4) |

其中,xt和yt分别为制造业就业与产出水平。考虑到现实中人们的就业可能存在时间滞后和空间关联效应,将就业滞后一阶变量及空间权重矩阵纳入式(4)可得:

|

(5) |

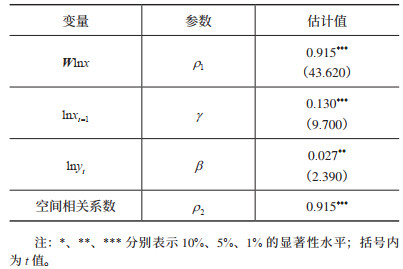

其中,lnxt和lnxt−1分别为制造业第t期与第t −1期就业水平;lnyt为制造业第t期产出水平;W为基于地理距离倒数的空间权重矩阵;εt为随机扰动项。利用动态空间面板杜宾模型估计式(5),所获参数如表 1所示。

| 表 1 参数估计结果 |

根据 表 1中的估计参数构建矩阵变量GW IN − ρ1 、BW − ρ2WN,并进一步可得式(6)~ 式(8)的反事实就业矩阵方程:

|

(6) |

|

(7) |

|

(8) |

其中,

第三,计算反事实劳动生产率。首先,将反事实产出与反事实就业相除获得考察期间各省份制造业反事实劳动生产率。其次,将实际产出与实际就业相除得到考察期间各省份实际劳动生产率。再次,遵循Martin等 [1]的思路,以实际和反事实劳动生产率增长率为基础,运用HP滤波法计算得到实际和反事实潜在增长率。最后,用实际潜在增长率与反事实潜在增长率相减得到考察期间各省份的制造业韧性水平。

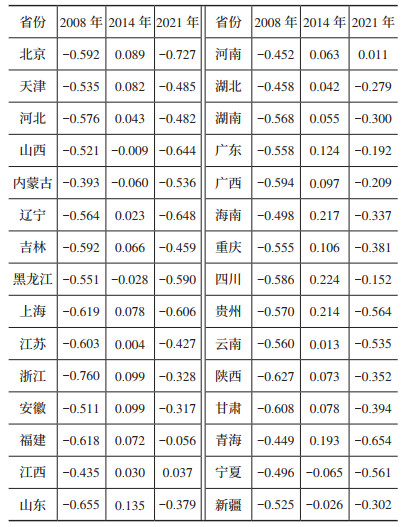

根据该方法计算得到2008—2021年我国制造业韧性值。表 2为考察期间2008年、2014年、2021年三个代表年份我国制造业韧性值。由表可见,2008年我国各省份制造业韧性值处于-0.760和-0.393之间,整体水平较弱。2014年我国制造业韧性值处于-0.065与0.224之间,韧性值显著提升,其中有25个省份的韧性值为正,5个省份韧性值为负,宁夏、内蒙古、黑龙江和新疆的制造业韧性水平较低。到2021年我国制造业韧性值处于-0.727和0.037之间,其中有28个省份韧性值为负,江西与河南的制造业韧性值为正,相比2014年的韧性水平又有了显著下降。

| 表 2 制造业韧性测度结果 |

考虑到制造业韧性可能存在惯性特征,这里构建基于广义矩估计的差分(Generalized Method of Moments, GMM)模型作为基准模型:

|

(9) |

其中,Resi为被解释变量制造业韧性;Fin为关键解释变量绿色金融;Z为控制变量。i表示省份;t表示年份;µi为个体固定效应;γ t为时间固定效应;εit为随机误差项。

为考察绿色金融发展对制造业韧性的影响机制,引入技术创新(Techit)和产业结构(Struit)为中介变量,金融深化为调节变量,构建如下有调节的中介效应模型:

|

(10) |

|

(11) |

|

(12) |

|

(13) |

其中,Findec为调节变量金融深化,用年末存贷款余额之和占GDP的比值来表示;Tech为中介变量技术创新,用技术市场成交额占GDP的比值表示;Stru为中介变量产业结构,用非高耗能产业产值占第二产业产值的比值表示。

3.2 变量设计与数据选取 3.2.1 被解释变量制造业韧性(Resi):构建方法及测度如前文所述。

3.2.2 关键解释变量绿色金融(Fin):为了更系统测度绿色金融发展水平,本文选取绿色信贷、绿色投资、绿色保险、绿色债券、绿色支持、绿色基金和绿色权益六个指标来构建绿色金融发展指数。具体指标体系如 表 3所示。

| 表 3 绿色金融指标构成 |

借鉴刘瑞和张伟静 [25]等的做法,本文主要选取以下指标作为控制变量:①从业人数(Employ),用制造业从业人数取对数来测度。②市场化程度(Market),2008—2019年水平用樊纲等编制的市场化指数来测度。因樊纲等编制的市场化指数没有包含2020年和2021年,这里以其2008—2019年指数为基础,借鉴韦倩等 [39]的思路进行了补齐。③地区物质资本(Phy),以地区固定资本投资额取对数来衡量。④政府职能(Gove),用财政支出取对数来测度。⑤交通基础设施(Traffic),采用公路里程数取对数来测度。⑥开放水平(Open),用外商投资企业进出口总额对数测度。

3.2.4 数据来源基于数据可得性,本文选用2008—2021年除西藏及港澳台地区外我国30个省份的面板数据作为样本,数据来源于国家统计局网站、《中国工业统计年鉴》《中国统计年鉴》《中国保险统计年鉴》 《中国金融年鉴》《中国能源统计年鉴》以及wind数据库等。个别指标缺失值采用了线性插值法或平滑法进行了补齐。

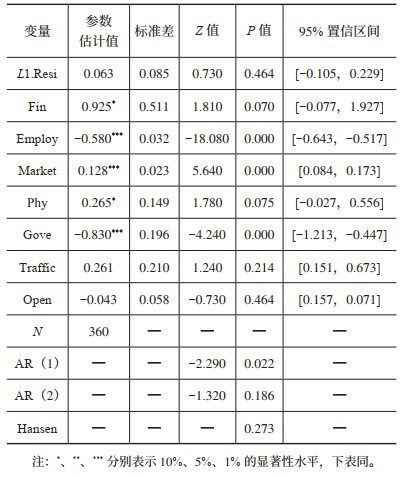

4 实证检验及结果分析 4.1 绿色金融对制造业韧性的影响分析基于广义差分GMM模型(9)进行回归估计,结果如表 4所示。由表可见,AR(1)检验拒绝原假设,AR(2)检验接受原假设,说明扰动项不存在自相关。Hansen检验接受原假设,说明选取的工具变量有效,不存在过度识别问题。关键解释变量绿色金融的系数为0.925且在10% 水平下显著,说明考察期间绿色金融的确促进了制造业的长期稳定发展,增强了制造业应对不确定冲击的韧性能力,理论假设1得到验证。

| 表 4 基准模型回归结果 |

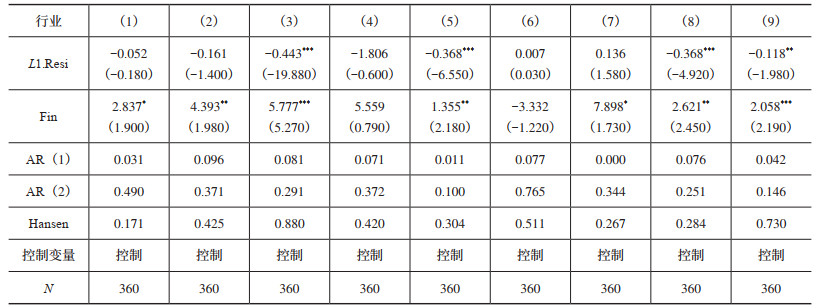

参考中国证监会发布的2012年修订版上市公司行业分类指引,对制造业各细分行业分类并实证检验绿色金融发展对各细分行业韧性的影响,食品、纺织、木材、医药、化工石油、金属和非金属、电子制造、设备仪表和汽车分行业估计结果如 表 5中(1)~(9)列所示,由表可见,绿色金融发展对制造业中的食品、纺织、木材、化工石油、电子制造、设备仪表和汽车行业的韧性具有显著促进效应,对金属、非金属行业韧性表现出抑制效应,这可能与金属、非金属行业大多属于高耗能行业,被绿色金融“区别对待”,面临较高绿色融资约束有关。

| 表 5 制造业行业异质性估计结果 |

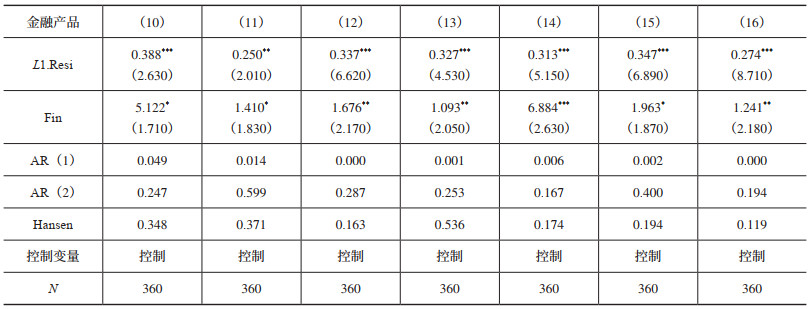

根据关键解释变量的构成,本文选取了绿色信贷、绿色投资、绿色保险、绿色债券、绿色支持、绿色基金和绿色权益进行绿色金融产品的异质性检验,检验结果如表 6中(10)~(16)所示。由表可见,绿色金融各类产品的发展对制造业韧性均表现出显著提升效应,其中绿色信贷和绿色支持对制造业韧性的提升作用最大。说明绿色信贷和政府财政环保支出仍是我国绿色金融支持制造业发展的主要途径。

| 表 6 绿色金融产品异质性估计结果 |

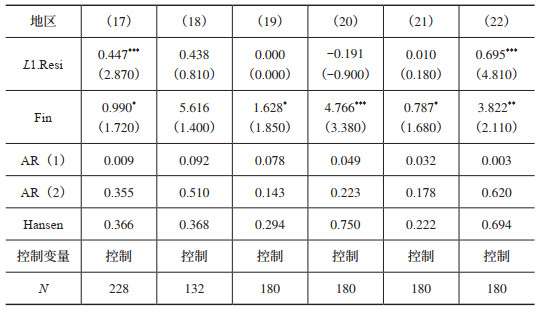

一是基于地理位置视角将样本分为东中部地区和西部地区两个子样本进行检验。由表 7中(17)~(18)估计结果可见,东中部地区绿色金融发展对制造业韧性的影响系数为0.990,在10% 水平上显著。西部地区绿色金融发展对制造业韧性的影响系数为5.616,但并不显著。即东中部地区绿色金融发展对制造业韧性的提升作用更强。

二是基于对外开放水平视角将样本分为高对外开放水平区和低对外开放水平区两个子样本进行检验。由表 7中(19)~(20)结果可知,两个区域内绿色金融发展对制造业韧性均具有显著提升作用,低对外开放水平区绿色金融发展更有利于增强制造业韧性,这可能与低开放水平区制造业所受国外不确定性冲击更小有关。

| 表 7 区域异质性估计结果 |

三是基于市场化水平视角将样本分为高市场化水平区和低市场化水平区两个子样本进行检验。由 表 7中(21)~(22)估计结果可知,两个区域内绿色金融发展对制造业韧性也均具有显著提升作用,高市场化水平区绿色金融发展对制造业韧性的提升作用弱于低市场化水平区。这可能与高市场化水平区往往经济和金融市场更为发达,制造业企业融资途径更广,绿色金融难以对非绿色生产型制造业企业形成有效的融资约束有关。

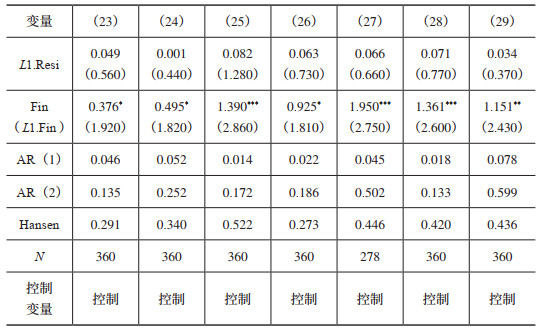

4.3 稳健性检验一是改变关键解释变量的构成。参考文书洋等 [24]的做法,选取绿色信贷、绿色保险、绿色投资和绿色证券四个维度构建绿色金融指标,检验结果如表 8中(23)所示,绿色金融对制造业韧性具有显著提升效应,被解释变量制造业韧性的滞后一阶为正但不显著,与基准回归模型估计结果一致。

| 表 8 稳健性检验结果 |

二是改变控制变量。具体包括:①将市场化程度替换成市场规模,这里的市场规模用区域人口密度来表示。②将进出口总额替换成进出口总额在地区生产总值中的占比。③将公路里程绝对量替换成公路里程增长率。④在原有控制变量基础上增加控制变量信息化水平,这里的信息化水平用人均电信业务量表示。结果显示,改变控制变量后绿色金融发展对制造业韧性仍具有显著提升效应,与基准模型估计结果一致。由于篇幅所限,这里仅展示将市场程度替换成市场规模和增加控制变量信息化水平结果,具体如表 8中(24)和(25)所示。

三是改变数据样本。具体包括:①缩短样本时间长度,分别用2009—2021年、2010—2021年、2011—2021年、2012—2021年数据样本进行检验。②改变样本个体数量,分别采用无放回随机抽样抽取95%、97% 和99% 样本进行稳健性检验。③缩尾处理,考虑到变量的极端值会导致估计误差,分别采用上下1%、2%、3% 缩尾处理后样本进行检验。结果显示,绿色金融发展对制造业韧性均具有显著提升作用,被解释变量的滞后一阶项均为正但不显著,与基准模型回归结果保持一致。受篇幅限制,在这里仅展示2010—2021年样本、95% 无放回随机抽样和上下1% 缩尾处理后的检验结果,具体如 表 8中(26)~(28)所示。

四是延长观测窗口。分别对被解释变量制造业韧性前置1~ 3期,对核心解释变量绿色金融滞后1~ 3期后进行稳健性检验。结果显示绿色金融发展对制造业韧性仍具有显著提升效应,与基准模型回归结果仍一致。基于篇幅所限,这里仅展示核心解释变量滞后1期的检验结果,具体如表 8中(29)所示。

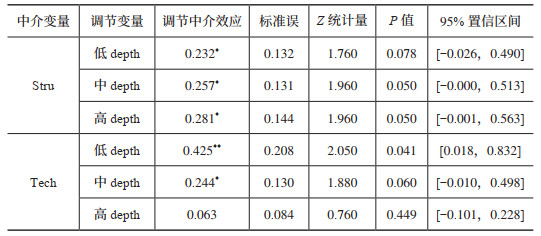

4.4 作用机制检验基于式(10)~ 式(13)有调节的中介效应模型,以金融深化的均值加减标准差作为分组标准,以产业结构和技术创新作为中介变量,分别对高、中、低三种金融深化水平下有调节的中介效应进行检验,结果如表 9所示。由表可见,当中介变量为产业结构时,无论金融深化水平处于均值、低值还是高值区间,绿色金融对制造业韧性的影响系数均在10% 水平上显著,存在“绿色金融—产业结构—制造业韧性”这样的中介作用机制。从影响系数值的大小来看,绿色金融发展对制造业韧性的影响系数呈逐步增大趋势,说明金融深化在“绿色金融—产业结构—制造业韧性”作用路径中发挥着正向调节作用,假设2成立。

| 表 9 有调节的中介效应检验结果 |

当中介变量为技术创新,金融深化处于低值和均值区间时,绿色金融发展对制造业韧性的影响系数分别在5% 和10% 水平上显著,存在“绿色金融—技术创新—制造业韧性”这样的中介作用机制。当金融深化处于高值区间时,绿色金融发展对制造业韧性的影响系数不显著。从影响系数值的大小来看,随着金融深化水平的不断提升,绿色金融发展对制造业韧性的影响系数呈逐步减小趋势,且显著度水平也呈逐渐下降趋势,说明金融深化在“绿色金融—技术创新—制造业韧性”作用路径中发挥着负向调节作用,假设3成立。究其原因,可能是金融深化水平越高,社会资本越丰富,企业会用更多资本去替代技术,进而对技术创新产生抑制效应所致。

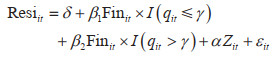

5 进一步分析:边界效应检验为考察边界效应是否存在,这里基于Hansen[40]的面板门槛模型进行实证检验,其中被解释变量为制造业韧性,门槛变量和关键解释变量为绿色金融发展水平。单门槛、双重门槛和多重门槛模型分别如式(14)~ 式(16)所示:

|

(14) |

|

(15) |

|

(16) |

其中,q为门限变量;γ为门槛值;I(·)为示性函数。各变量构成与基准模型一致。

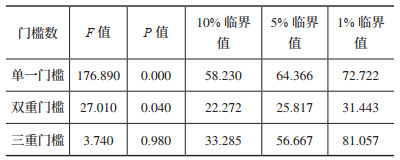

表 10门槛检验结果显示,模型存在双重门槛,通过似然比检验得到门槛值分别为-1.653、-1.295,均处于95% 显著性水平下的置信区间内,且通过似然比检验。然后对双重门槛模型进行参数估计,结果如表 11所示。

| 表 10 门槛数检验结果 |

| 表 11 边界效应检验结果 |

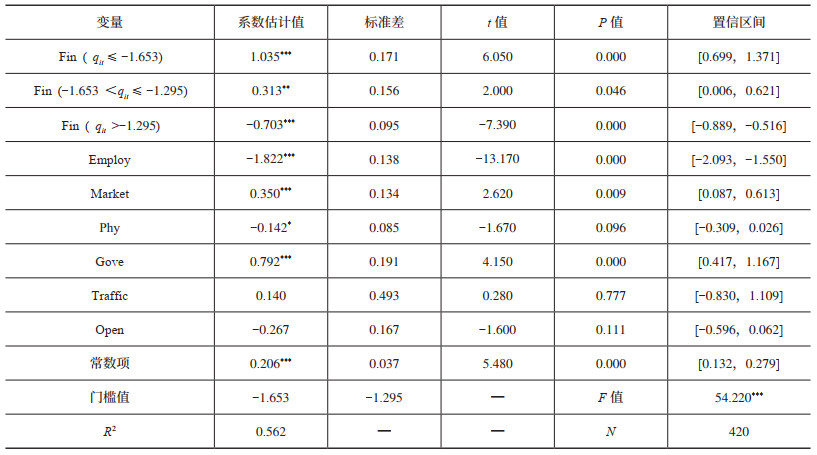

当绿色金融发展水平处于门槛低值区,即小于第一门槛值-1.653时,绿色金融发展对制造业韧性的影响系数为1.035,在1% 水平上显著。当绿色金融发展水平处于第一门槛值-1.653和第二门槛值-1.295之间时,绿色金融发展对制造业韧性的影响系数为0.313,在5% 水平上显著。当绿色金融发展水平超过第二门槛值-1.295时,绿色金融发展对制造业韧性的影响系数为-0.703,在1% 水平上显著。由此可见,随着绿色金融发展水平的不断提升,其对制造业韧性的提升作用存在边际递减现象。这说明绿色金融发展对制造业发展的影响存在边界效应,理论假设4成立。

6 结论与对策建议本文运用广义矩差分GMM模型、有调节的中介效应模型和门槛效应模型研究我国绿色金融发展对制造业韧性的影响。结果发现:①考察期间我国制造业韧性虽整体上呈上升趋势,但波动性较大,绿色金融发展有利于增强制造业韧性水平。②从异质性来看,绿色金融对食品、纺织、木材、化工石油、电子制造、设备仪表和汽车行业韧性具有显著提升作用,对金属和非金属行业韧性提升具有抑制作用;对中东部地区、低开放水平区和低市场化水平区制造业韧性的提升作用比西部地区、高开放水平区和高市场化水平区更强;绿色信贷和绿色支持对制造业韧性的提升作用更显著。③存在以技术创新和产业结构为中介变量,金融深化为调节变量的有调节的中介效应。其中金融深化在“绿色金融—产业结构—制造业韧性”作用路径中发挥着正向调节作用,在“绿色金融—技术创新—制造业韧性”作用路径中发挥着负向调节作用。④绿色金融发展对制造业韧性的提升作用存在边界效应,绿色金融过度发展不利于制造业韧性的有效提升。

基于此,本文提出以下政策建议:①完善绿色金融发展制度,增强绿色金融服务功能。要在不断完善绿色信息披露制度、绿色生产识别体系、绿色信贷投放标准和绿色信贷风险分担机制等制度基础上,积极引导信贷资金和社会资本进入绿色金融领域,提高绿色金融供给规模,降低绿色融资成本,增强绿色金融对制造业韧性的提升作用。但同时也应注重绿色金融发展水平的适度性,将绿色金融水平保持在一个合理区间,防止绿色金融过度发展带来的效率减损问题。②遵循因异施策发展原则,提升绿色金融服务效率。应加大对绿色清洁型细分行业的支持,强化对金属和非金属等高耗能细分行业的信贷约束。重点关注和强化西部地区、高开放水平区和高市场化水平区绿色金融对制造业韧性的提升作用。在充分发挥绿色信贷和绿色支持对制造业韧性提升功能的基础上,大力提升绿色投资、绿色保险、绿色债券等其他绿色金融产品对制造业韧性的提升功能。③强化产融联动机制建设,提升金融深化水平。要充分发挥绿色金融对制造业韧性的提升作用,必须从金融市场厚度、金融市场宽度和金融市场自由度等多维视角提升金融深化水平,充分发挥金融深化在绿色金融发展过程中的正向作用。

| [1] |

MARTIN R, SUNLEY P. On the notion of regional economic resilience: conceptualization and explanation[J]. Journal of economic geography, 2015, 15(1): 1-42. DOI:10.1093/jeg/lbu015 |

| [2] |

王静. 新发展格局下中国产业链供应链安全稳定战略的逻辑转换[J]. 经济学家, 2021(11): 72-81. |

| [3] |

HOLLING C S. Resilience and stability of ecological systems[J]. Annual review of ecology and systematics, 1973, 4(1): 1-23. DOI:10.1146/annurev.es.04.110173.000245 |

| [4] |

REGGIANI A, DE GRAAFF T, NIJKAMP P. Resilience: an evolutionary approach to spatial economic systems[J]. Networks and spatial economics, 2002, 2(2): 211-229. DOI:10.1023/A:1015377515690 |

| [5] |

MARTIN R, SUNLEY P, GARDINER B, et al. How regions react to recessions: resilience and the role of economic structure[J]. Regional studies, 2016, 50(4): 561-585. DOI:10.1080/00343404.2015.1136410 |

| [6] |

吕越, 邓利静. 着力提升产业链供应链韧性与安全水平——以中国汽车产业链为例的测度及分析[J]. 国际贸易问题, 2023(2): 1-19. |

| [7] |

韩增林, 朱文超, 李博. 中国海洋渔业经济韧性与效率协同演化研究[J]. 地理研究, 2022, 41(2): 406-419. |

| [8] |

MARTIN R. Regional economic resilience, hysteresis and recessionary shocks[J]. Journal of economic geography, 2012, 12(1): 1-32. DOI:10.1093/jeg/lbr019 |

| [9] |

BREATHNACH P, VAN EGERAAT C, CURRAN D. Regional economic resilience in Ireland: the roles of industrial structure and foreign inward investment[J]. Regionalstudies, regional science, 2015, 2(1): 497-517. DOI:10.1080/21681376.2015.1088792 |

| [10] |

徐圆, 张林玲. 中国城市的经济韧性及由来: 产业结构多样化视角[J]. 财贸经济, 2019, 40(7): 110-126. |

| [11] |

HOLM J R, ØSTERGAARD C R. Regional employment growth, shocks and regional industrial resilience: a quantitative analysis of the Danish ICT sector[J]. Regional studies, 2015, 49(1): 95-112. DOI:10.1080/00343404.2013.787159 |

| [12] |

张跃胜, 张寅雪, 邓帅艳. 技术创新、产业结构与城市经济韧性——来自全国278个地级市的经验考察[J]. 南开经济研究, 2022(12): 150-168. |

| [13] |

BROWN L, GREENBAUM R T. The role of industrial diversity in economic resilience: an empirical examination across 35 years[J]. Urban studies, 2017, 54(6): 1347-1366. DOI:10.1177/0042098015624870 |

| [14] |

BRISTOW G, HEALY A. Innovation and regional economic resilience: an exploratory analysis[J]. The annals of regional science, 2018, 60(2): 265-284. DOI:10.1007/s00168-017-0841-6 |

| [15] |

陈安平. 集聚与中国城市经济韧性[J]. 世界经济, 2022, 45(1): 158-181. |

| [16] |

FLAMMER C. Corporate green bonds[J]. Journal of financial economics, 2021, 142(2): 499-516. DOI:10.1016/j.jfineco.2021.01.010 |

| [17] |

何德旭, 程贵. 绿色金融[J]. 经济研究, 2022, 57(10): 10-17. |

| [18] |

SAUNILA M, UKKO J, RANTALA T. Sustainability as a driver of green innovation investment and exploitation[J]. Journal of cleaner production, 2018, 179: 631-641. DOI:10.1016/j.jclepro.2017.11.211 |

| [19] |

王修华, 刘锦华, 赵亚雄. 绿色金融改革创新试验区的成效测度[J]. 数量经济技术经济研究, 2021, 38(10): 107-127. |

| [20] |

王馨, 王营. 绿色信贷政策增进绿色创新研究[J]. 管理世界, 2021, 37(6): 173-188. |

| [21] |

谢乔昕. 环境规制、绿色金融发展与企业技术创新[J]. 科研管理, 2021, 21(6): 65-72. |

| [22] |

TAGHIZADEH-HESARY F, YOSHINO N. The way to induce private participation in green finance and investment[J]. Finance research letters, 2019, 31: 98-103. DOI:10.1016/j.frl.2019.04.016 |

| [23] |

陆菁, 鄢云, 王韬璇. 绿色信贷政策的微观效应研究——基于技术创新与资源再配置的视角[J]. 中国工业经济, 2021(1): 174-192. |

| [24] |

文书洋, 刘浩, 王慧. 绿色金融、绿色创新与经济高质量发展[J]. 金融研究, 2022(8): 1-17. |

| [25] |

刘瑞, 张伟静. 空间集聚能否提升中国制造业韧性——基于产业适应性结构调整的视角[J]. 当代财经, 2021(11): 16-27. |

| [26] |

李兰冰, 刘瑞. 生产性服务业集聚与城市制造业韧性[J]. 财经科学, 2021(11): 64-79. |

| [27] |

RAJESH R. Flexible business strategies to enhance resilience in manufacturing supply chains: an empirical study[J]. Journal of manufacturing systems, 2021, 60: 903-919. DOI:10.1016/j.jmsy.2020.10.010 |

| [28] |

AMBROGIO G, FILICE L, LONGO F, et al. Workforce and supply chain disruption as a digital and technological innovation opportunity for resilient manufacturing systems in the COVID-19 pandemic[J]. Computers & industrial engineering, 2022, 169: 108158. |

| [29] |

FAN H C, PENG Y C, WANG H, et al. Greening through finance?[J]. Journal of development economics, 2021, 152: 102683. DOI:10.1016/j.jdeveco.2021.102683 |

| [30] |

文书洋, 张琳, 刘锡良. 我们为什么需要绿色金融?——从全球经验事实到基于经济增长框架的理论解释[J]. 金融研究, 2021(12): 20-37. |

| [31] |

斯丽娟, 曹昊煜. 绿色信贷政策能够改善企业环境社会责任吗——基于外部约束和内部关注的视角[J]. 中国工业经济, 2022(4): 137-155. |

| [32] |

ACEMOGLU D, AKCIGIT U, HANLEY D, et al. Transition to clean technology[J]. Journal of political economy, 2016, 124(1): 52-104. DOI:10.1086/684511 |

| [33] |

AGHION P, CAI J, DEWATRIPONT M, et al. Industrial policy and competition[J]. American economic journal: macroeconomics, 2015, 7(4): 1-32. |

| [34] |

HASAN I, WACHTEL P, ZHOU M M. Institutional development, financial deepening and economic growth: evidence from China[J]. Journal of banking & finance, 2009, 33(1): 157-170. |

| [35] |

CAVALLARO E, VILLANI I. Beyond financial deepening: rethinking the finance-growth relationship in an uneven world[J]. Economic modelling, 2022, 116: 106009. DOI:10.1016/j.econmod.2022.106009 |

| [36] |

ACEMOGLU D, ZILIBOTTI F. Was Prometheus unbound by chance? Risk, diversification, and growth[J]. Journal of political economy, 1997, 105(4): 709-779. DOI:10.1086/262091 |

| [37] |

牛海鹏, 张夏羿, 张平淡. 我国绿色金融政策的制度变迁与效果评价——以绿色信贷的实证研究为例[J]. 管理评论, 2020, 32(8): 3-12. |

| [38] |

DORAN J, FINGLETON B. US metropolitan area resilience: insights from dynamic spatial panel estimation[J]. Environment and planning a: economy and space, 2018, 50(1): 111-132. DOI:10.1177/0308518X17736067 |

| [39] |

韦倩, 王安, 王杰. 中国沿海地区的崛起: 市场的力量[J]. 经济研究, 2014, 49(8): 170-183. |

| [40] |

HANSEN B E. Threshold effects in non-dynamic panels: estimation, testing, and inference[J]. Journal of econometrics, 1999, 93(2): 345-368. DOI:10.1016/S0304-4076(99)00025-1 |