2024, Vol. 16

2024, Vol. 16

2017年证监会颁布的《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式(2017年修订)》中首次明确规定了企业ESG信息披露规则,2023年2月人民法院发布的《最高人民法院关于完整准确全面贯彻新发展理念为积极稳妥推进碳达峰碳中和提供司法服务的意见》中更是将ESG报告披露工作上升为国家经济转型的重要举措之一。国家的重视和推动,使得ESG信息披露不仅成为企业的责任与义务,更成为推动我国经济绿色持续发展的“必答题”。ESG从环境(E)、社会(S)和治理(G)三个维度对企业可持续发展能力进行综合评价,是实现经济价值和社会价值相统一的绿色发展理念。在可持续发展背景下,该理念不仅成为投资者、分析师等市场主体决策的重要工具,也成为学者们研究的热点话题。

以往关于企业ESG表现影响因素的研究主要集中在国家政策、外界关注和内部治理等视角,而外部审计作为资本市场的看门人,是企业信息的第一道防线,在提升企业信息质量方面发挥着重要作用,其对财务信息的促进作用得到了学术界的广泛认可,徐沛勣等还进一步研究发现了外部审计对商誉减值预告等非财务信息的正向驱动效应 [1],那么,ESG作为企业非财务信息的重要组成部分,外部审计是否也会产生驱动效应呢?

有鉴于此,本文以2009—2022年A股上市公司数据为研究对象,尝试打开高质量审计对环境信息披露“作用”的黑箱。本文的研究创新主要表现在以下两个方面:在研究立意上,将高质量审计与企业ESG表现进行结合探究,并进一步分析了两者之间的作用机制,丰富了相关领域的研究文献;在研究内容上,本文还进一步探讨了高质量审计对ESG细分维度的影响,以期为企业改善ESG表现提供相应理论指导。

1 文献综述 1.1 ESG表现利益相关者对企业非财务信息的重视使ESG表现成为学者研究的热点话题,ESG表现影响因素的研究主要基于内部和外部两个分支展开。其中,内部影响因素的研究开展较早,财务特征、治理结构与公司行为是该领域研究的热点话题。学者们普遍认为盈利能力 [2]、企业规模 [3]、高管能力及董事会独立性 [4]均能显著提升企业ESG表现,而杠杆比率 [5]、董事长和总经理二职合一、董事会性别多样性 [6]及管理层任期 [7]均不利于企业ESG表现的提升。此外,柳学信等的研究还充分肯定了党组织治理对ESG表现的显著正向影响 [8],杜传忠等的研究则进一步发现,数字化转型能够通过提高资源配置效率、抑制管理者短视行为及提升绿色创新绩效三个途径促进企业ESG表现的提升 [9]。

外部影响因素的相关研究主要集中于国家政策、外界关注及行业特征等主题。学者们发现环境法规、绿色金融和政府补助均能显著提升企业绿色创新水平,进而实现ESG表现的提升 [10-12]。而外界关注(如媒体关注与投资者关注)的增加则通过提高信息透明度,来增加企业提升ESG表现的动机与能力 [13, 14]。同时,Martins和林永生等的研究表明,行业竞争 [15]与行业属性 [16]也是影响企业ESG表现的关键因素,垄断型行业与环境敏感型行业的ESG表现要显著优于其他行业,刘柏等、张林等在此基础上还发现,行业 [17]和地区同群效应 [18]会增加企业面临的行业压力和政府压力,进而促使目标企业积极提升ESG表现。此外,柴斌锋等进一步将环境不确定性纳入研究,发现企业在环境政策不确定的情况下,会增加现金持有,从而减少ESG投资 [19]。

1.2 高质量审计高质量审计经济后果的研究一直是学者们研究的重点。研究发现,独立审计尤其是高质量审计增加了企业信息可信度,有助于缓解信息不对称和委托代理问题,能更好维护债权人和投资者的利益,实现高质量审计与利益相关者的协同治理 [20],从而有效抑制管理层机会主义行为,促进高管与投资者间的利益协同,进而缓解融资约束、提高投资效率,最终实现公司市场价值和财务业绩的提高 [21-25]。

由于利益相关者对企业非财务信息的重视,高质量审计与非财务信息之间的关系也引起了学者们的广泛关注。郭照蕊等研究发现,高质量外部审计出于规避风险本能和专业能力的考虑,更有可能抑制公司超额商誉的产生 [26],徐沛勣等则进一步证实了高质量审计通过增加企业进行商誉减值预告的能力与动机来实现其对非财务信息披露的正向溢出效应 [1]。罗岭等和Litan等则发现高质量审计通过增加研发投入,实现了企业创新能力和创新持续性的提升 [27, 28]。

1.3 ESG表现与高质量审计有关ESG表现与高质量审计的研究尚不多见,现有研究主要探讨了ESG表现在审计领域的经济后果,研究发现良好的ESG表现能够降低企业经营风险和信息风险,从而降低审计风险和审计收费,审计师出具负面审计报告的概率也越低 [29, 30]。而李凯乐等则得出了相反的结论,他们发现由于ESG业务的复杂性和利益相关者的外界监督,审计师会投入更多精力也会更审慎地开展审计工作,并会通过提高审计费用来进行补偿 [31]。此外,沈喆等在唐凯桃等 [30]的研究基础上对审计意见购买行为进行了考察,研究证实了ESG表现对审计意见购买行为的抑制作用 [32]。

综上,目前学者的研究着眼于ESG表现对企业审计风险、审计费用和审计意见等方面产生的影响,而高质量审计对ESG表现的影响还未有学者展开研究,这在一定程度上限制了投资者对环境信息披露的认识。有鉴于此,本文将深入探究高质量审计与ESG表现间的互动关系,并尝试打开两者之间的机制“黑箱”。

2 假设提出审计程序作为重要的公司治理机制,一定程度上保证了企业经济活动的真实性和准确性。理论上,高质量外部审计能够对企业行为实施更加全面、更为严格的监督,不仅有助于提升企业财务报告质量,还能够有效缓解企业代理冲突问题,提升信息披露表现 [33]。ESG表现作为重要的非财务信息披露方式,高质量审计又能否促进ESG表现的提升?本文基于信息不对称理论、利益相关者理论和信号传递理论的观点,认为高质量审计通过以下两个途径对企业ESG表现产生影响:

一方面,高质量审计能够通过提高企业信息透明度实现ESG表现的提升,称之为“信息效应”。企业通过信息披露向不同利益相关者传达有价值的信息,而高质量审计通过更加全面、更为严格的监督,增加了企业传递信息的真实性和准确性 [34],提升了信息透明度。而信息透明度的提高能够更好发挥债权人的债务治理功效,实现高质量审计与债务治理效应的协同发挥,进而可以降低代理成本 [20, 35],使企业可以挪出更多资金用于ESG表现的提升。同时,信息透明度的提升也能在一定程度上缓解投资者与高管间的信息不对称问题,向利益相关者传递企业发展的积极信号,或者说企业选择高质量审计本身就传达了一种积极信号,增加了企业在环境、社会和公司治理维度的声誉资本 [36],促进ESG表现的提升。

另一方面,高质量审计能够激发企业披露积极性,从而推动ESG表现的提升,称之为“监督效应”。随着非财务信息在资本市场的重要性逐渐升高和审计师对社会声誉、诉讼成本的考虑,高质量审计更有可能将ESG报告纳入审计程序,这势必会增加分析师的关注度 [37],使企业ESG信息的披露面临更多外部监督,进而强化企业高管的披露动机,最终实现ESG表现的提升。

基于上述分析,可得出本文的假设H1:其他条件不变时,高质量审计与企业ESG表现显著正相关。高质量审计对ESG表现的影响路径如图 1所示。

|

图 1 高质量审计对企业ESG表现的影响路径 |

本文以2009—2022年A股上市公司数据为研究样本,并按如下步骤对样本进行筛选:①剔除金融类上市公司;②剔除当年为PT和ST的公司;③剔除主要变量缺失的公司;④对所有连续性变量进行上下5% 分位缩尾处理,以控制极端异常值对回归结果的影响,最终得到观测值为12515的非平衡面板数据。

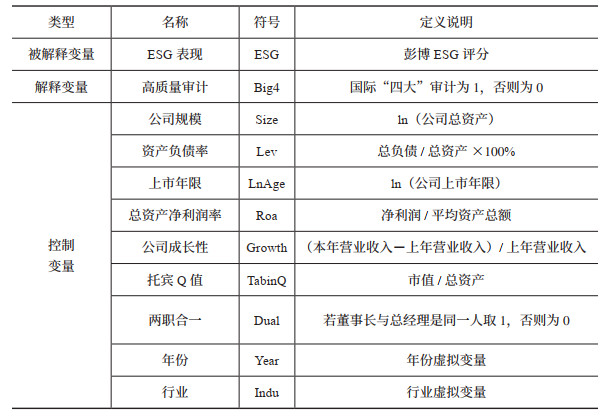

3.2 变量定义 3.2.1 被解释变量ESG表现是综合企业在环境(E)、社会(S)和治理(G)维度的表现并基于一定运算法则而求出的综合得分。文章选取目前较为成熟的彭博ESG评分来衡量企业ESG表现,该评分覆盖范围广,更新频率快,评分更加及时可靠 [38]。同时为确保研究结果的稳健性,本文选用华证ESG评级进行后续的稳健性检验。

3.2.2 解释变量关于审计质量的定义,DeAngelo的研究具有一定的典型代表性,他认为审计质量就是审计师发现并揭露被审计单位财务违规行为的联合概率 [39]。基于定义可知,审计质量取决于两个基本要素:审计师的专业能力和独立性。而国际“四大”会计师事务所相较于其他会计师事务所,识别企业盈余管理的能力更强,出具非标准审计报告的概率更高,获得的审计质量市场认同度也更高 [40-42],赵艳秉等的研究则进一步证实用国际“四大”会计师事务所作为高质量审计的替代指标在我国A股市场具有较高适用性 [43]。

基于此,本文选用审计师是否为国际“四大”会计师事务所作为高质量审计的衡量指标 [44],当企业的审计师来自“四大”会计师事务所,取值为1,否则为0。同时为确保研究结果的稳健性,本文将使用Big10(审计师来自前十大会计师事务所取值为1,否则为0)进行后续的稳健性检验 [22]。

3.2.3 控制变量结合相关学者的研究,首先将公司规模(Size)纳入回归方程以降低企业规模对实证结果的干扰,其次加入资产负债率(Lev)来控制企业偿债能力的影响,然后选取上市年限(LnAge)和公司成长性(Growth)以减少公司发展能力的影响,纳入总资产净利润率(Roa)和托宾Q值(TabinQ)以控制企业盈利能力的影响,最后将董事长与总经理是否由一人担任(Dual)加入回归方程, 以减少企业组织结构对结果的影响。具体变量定义见表 1。

| 表 1 变量定义及说明 |

|

(1) |

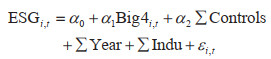

其中,ESGi, t是本文的被解释变量,代表的是企业ESG表现;Big4i, t是本文的核心解释变量,表示企业是否由“四大”审计;∑Controls代表的是公司规模、资产负债率、上市年限、总资产净利润率、公司成长性、两职合一和托宾Q值一系列控制变量;εi, t是模型的随机扰动项。为增加回归结果的可信度,模型还控制了年份(Year)和行业(Indu)层面的固定效应。

3.4 描述性统计分析与相关性分析变量的描述性统计如表 2所示。由表可知,企业ESG表现的均值大于中位数,即ESG表现的分布呈现为右偏态性特征。彭博ESG评分取值为0~10,而样本均值为2.878,说明我国企业ESG责任履行水平较低;75分位值只有3.347,进一步说明企业ESG表现亟待加强;从细分维度来看,环境维度的均值只有0.923,25分位值仅有0.042, 明显低于社会(S)和公司治理(G),说明应将环境表现的提升作为改善企业ESG表现的首要任务。

| 表 2 描述性统计分析 |

由表 2可知,高质量审计(Big4)的平均值是0.127,即所选样本中审计师为国际“四大”的企业占比12.7%,在审计市场中占据较大的份额,具有研究的必要性。通过对比控制变量的最大值和最小值可知,样本公司在公司规模、资产负债率、上市年限、总资产净利润率、成长性、托宾Q值和两职合一等方面都表现出了较大差异,说明样本公司的选取具有典型代表性。

变量的相关性分析结果显示,所有变量间的相关系数均小于0.5,远小于临界值0.8,VIF检验值均小于2,显著小于临界值10,说明变量间的共线性问题较弱,不存在自相关问题。进一步分析发现,Big4与ESG表现的相关系数为0.271,且在1% 的水平下显著为正,初步验证假设1是成立的。

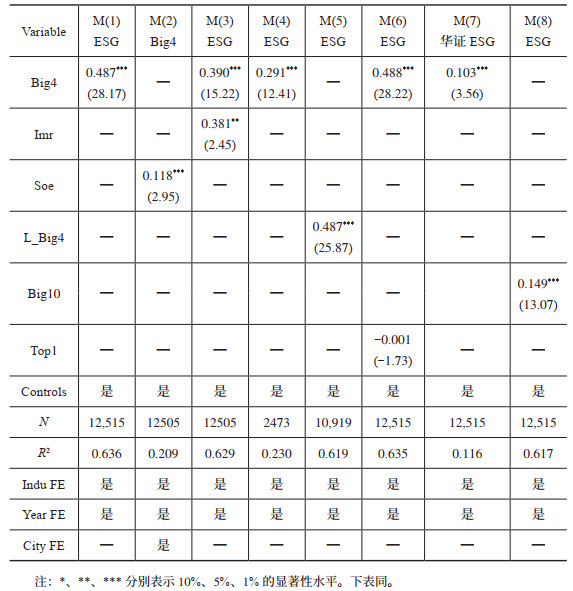

3.5 基准回归分析“四大”审计对企业ESG表现的回归结果如表 3M(1)所示。基准回归结果显示,高质量审计对企业ESG表现具有正向影响,且在1% 的水平下显著,说明当企业审计质量较高时,会在一定程度上促进企业ESG表现的提升,假设H1得到验证。

| 表 3 基准回归分析与稳健性检验结果 |

(1)考虑可能因高质量审计导致的内生性问题。一方面,审计质量较高的会计师事务所为维护自身声誉可能更倾向于选择会计体系健全、ESG表现较高的客户;另一方面,与ESG表现较高的客户相比,ESG表现较低的客户可能也会更倾向于选择审计质量较低的事务所。为此,本文分别采用赫克曼两阶段回归、工具变量法、倾向得分匹配法(PSM)和核心解释变量滞后的方法对基准回归结果进行再次检验。

首先是赫克曼两阶段回归方法。参考黄超等 [33]的做法,先构建第一阶段回归模型,如模型(2)所示。第二阶段将第一阶段得出的逆米尔斯比率(Imr)带入模型(3)中进行检验。

|

(2) |

|

(3) |

上述模型的新增变量为Soe和City。Soe代表产权属性,当企业为国有企业时取值为1,否则为0,选择该指标的原因是,国有企业在我国经济发展过程中起着模范引领作用,进行高质量审计的可能性更大;City为地域哑变量,若企业注册地为北京、上海、广东,则City为1,否则为0,加入该指标的原因是考虑到北京、上海、广东是我国一线城市所在地,地区发展水平较高,国际“四大”会计师事务所在此设立了众多分支机构,许多公司总部也都驻扎于此,而企业的地域倾向性可能影响高质量审计的选择。赫克曼两阶段回归结果如表 3M(2)和M(3)所示。结果显示,在控制Imr之后,四大审计与ESG表现的正相关关系依然在1% 的水平上显著成立。

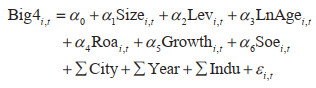

其次是倾向得分匹配法。倾向得分匹配法检验结果如表 3M(4)所示,采用PSM进行检验时,首先要以Big4的虚拟变量作为被解释变量(大于中位数取1,否则为0),以影响“四大”审计的变量(公司规模、资产负债率、上市年限、总资产净利润率、公司成长性、托宾Q值及两职合一)作为解释变量,建立Logistic模型进行回归,得出倾向得分并进行近邻匹配,最终获得的PSM匹配样本为2473个并基于匹配后的样本进行回归检验,结果表明二者依然显著正相关。

最后是核心解释变量滞后。为避免潜在的反向因果问题,本文使用滞后一期解释变量L_Big4进行实证回归检验,回归结果如表 3M(5)所示,高质量审计对企业ESG表现依然具有显著正向影响。

(2)考虑可能因遗漏变量导致的内生性问题。虽然在基准回归检验中对可能影响企业ESG表现的重要因素进行了控制,但基于委托代理理论的观点,代理冲突来自公司高管与外部投资者间的信息不对称,而公司股权结构对企业ESG表现也可能产生影响。据此,本文在模型(1)的基础上,将第一大股东持股比例(Top1)纳入回归模型并再次进行回归。表 3M(6)报告了回归结果,基准回归结论不变。

3.6.2 其他稳健性检验一是替换被解释变量,选用华证ESG评级数据来衡量企业ESG表现,评级结果共有九个等级,分别赋值为1~9,并基于上述数据进行稳健性检验。回归结果如表 3M(7)所示,结果依然显著为正。

二是替换解释变量。参考王艳艳和陈汉文的研究,以“十大”审计所作为高质量审计的度量指标并再次进行回归检验 [22],回归结果如表 3M(8)所示,即“十大”审计所对企业ESG表现同样具有显著正向影响,且在1% 的水平下显著为正。

4 进一步分析 4.1 机制分析假说分析中提出高质量审计可以通过两种途径来影响企业ESG表现,一是高质量审计增加了外部投资者对企业信息的可得性,推动企业提高信息透明度,进而提升ESG表现,即信息效应;二是高质量审计通过增加外界监督,激发企业披露积极性,从而实现ESG表现的提升,即监督效应。本部分首先借助逐步回归的方法展开研究,并基于Sobel方法进行检验。本文在模型(1)的基础上,设定如下机制分析模型:

|

(4) |

|

(5) |

本文选取了两个机制变量(Med),第一个机制变量为公司透明度(Company Opacity),数据来自深圳证劵交易所和上海证劵交易所对企业信息的真实评价,共有“不及格”至“优秀”四个等级,分别赋值为1~4;第二个机制变量为分析师关注度(AnaAttent),选用年度内对公司有过追踪评析行为的分析师团队数量进行衡量。其余变量设定和模型(1)保持一致。

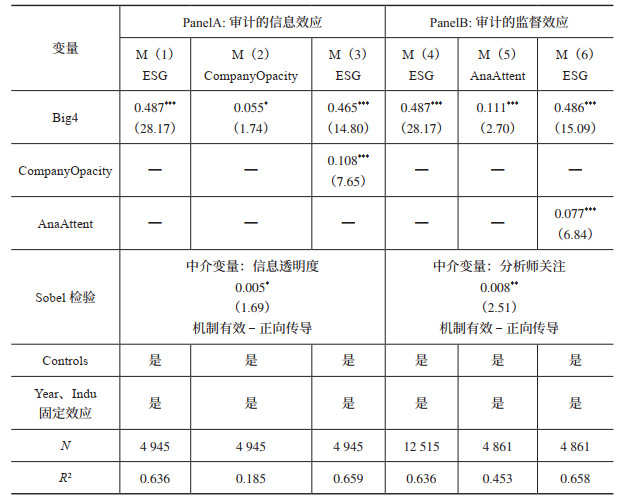

4.1.1 审计的信息效应审计信息效应的机制检验结果如表 4PanelA所示。由M(2)回归结果可知,高质量审计可以显著提高企业信息透明度,且结合M(3)回归结果可知,信息透明度在“高质量审计—ESG表现”的路径中起到部分中介作用。其次,信息效应的Sobel检验系数为0.005,t值为1.69,表明“高质量审计—(提高)信息透明度—(提升)ESG表现”的路径是显著成立的。

| 表 4 机制分析结果 |

表 4PanelB中的逐步回归和Sobel检验结果都表明外部审计的监督效应显著成立,说明企业聘请高质量审计师能够增加外界分析师的关注度,使公司面临更多外界监督,而这势必会增强企业高管提升ESG表现的动机。在目前ESG披露监管力度相对较小的背景下,增加外界分析师关注对提升企业ESG表现具有较为理想的效果。综上所述,“高质量审计—(增加)分析师关注度—(提升)ESG表现”的路径也是显著成立的。

4.2 细分维度检验考虑到ESG表现是基于环境、社会和公司治理多个维度得出的综合评价指标,一个维度的影响可能会抵消另一个维度的相反影响,三个维度之间是否存在跨维度影响还需进一步探讨。因此,本文将高质量审计对ESG细分维度的影响进行了单独研究。回归结果显示,高质量审计对环境维度的提升效果最为显著(系数=0.63,t值为21.35),对社会维度的提升效果最为微弱(系数=0.348,t值为18.31),说明审计质量的提升是改善环境维度表现的有效方式之一,这或许能够有效改善企业环境维度分数最低的现状,为相关部门督促企业提升ESG表现提供理论参考。

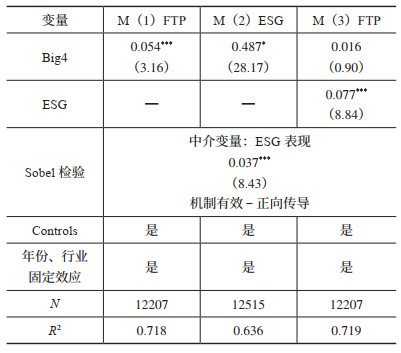

4.3 经济后果研究本文研究发现,高质量审计能够通过信息效应和监督效应的发挥,实现企业ESG表现的提升,那么,这种提升效应能否进一步促进企业实现高质量发展呢?为回答这个问题,本文首先借鉴蒋园园等和王少华等的研究思路,选用Levinsohn-Petrin方法(简称LP法)计算全要素生产率(FTP)以衡量企业高质量发展水平 [45],同时选用逐步回归和Sobel方法进行检验 [46],并构建如下模型(6)和模型(7),连同模型(1)共同构成逐步回归模型。

|

(6) |

|

(7) |

表 5的逐步回归结果表明,企业进行高质量审计能够显著提升ESG表现,进而助力企业高质量发展。为保证结果的可靠性,本文使用Sobel方法进行了稳健性检验,结果显示Sobel Z值在1% 水平上显著,再次证实了中介效应的存在。即企业进行高质量审计不仅能显著提升ESG表现,还能进一步赋能企业高质量发展。

| 表 5 经济后果研究 |

为激发企业提升ESG表现的内在动力,助力我国经济社会发展全面绿色转型,本文基于我国A股上市公司2009—2022年数据,实证检验了高质量审计对ESG表现的影响方向及作用机制,文章得出的主要结论如下:

(1)高质量审计能够在一定程度上促进企业ESG表现的提升,结论在经过一系列稳健性检验后仍然成立。

(2)机制分析结果表明,高质量审计通过提升企业信息透明度和增加分析师关注度来实现企业ESG表现的提升,即高质量审计的信息效应和监督效应成立。

(3)细分维度检验结果表明,高质量审计对环境维度表现的提升效果最为显著,社会维度提升效果最为微弱。

(4)经济后果研究表明,高质量审计通过提升企业ESG表现,助力企业高质量发展。

5.2 政策建议结合上述研究结果,本文提出以下政策建议:

第一,事务所应加强审计质量。作为独立的第三方鉴证机构,事务所对提升企业环境信息披露质量起着至关重要的作用,但是事务所之间的审计质量参差不齐,使外部审计的监督作用不能有效发挥。为此,事务所应通过定期培训和内部监督等途径,增强审计人员的专业性和独立性,以便更好地发挥审计的监督作用,助力企业ESG表现的提升。

第二,政府应完善ESG监管机制并适度加大监管力度。一方面,政府可以联合社会公众、投资者及分析师等多方主体构建ESG数据共享平台,以对企业实施更加全面、更为严格的ESG监管,强化企业高管披露动机。另一方面,政府还应加大惩罚力度,倒逼企业增加ESG责任投资,助力我国经济全面绿色转型。

| [1] |

徐沛勣, 薛爽. 外部审计对非审计类信息披露的正向溢出效应——基于年报审计质量与商誉减值预告的视角[J]. 证券市场导报, 2023(11): 32-42. |

| [2] |

ABDUL RAHMAN R, ALSAYEGH M F. Determinants of corporate Environment, Social and Governance (ESG) reporting among Asian firms[J]. Journal of risk and financial management, 2021, 14(4): 167. DOI:10.3390/jrfm14040167 |

| [3] |

DREMPETIC S, KLEIN C, ZWERGEL B. The influe nce of firm size on the ESG score: corporate sustainability ratings under review[J]. Journal of business ethics, 2020, 167(2): 333-360. DOI:10.1007/s10551-019-04164-1 |

| [4] |

CUCARI N, ESPOSITO DE FALCO S, ORLANDO B. Diversity of board of directors and Environmental Social Governance: evidence from Italian listed companies[J]. Corporate social responsibility and environmental management, 2017, 25(3): 250-266. |

| [5] |

KHALED R, ALI H, MOHAMED E K A. The sustainable development goals and corporate sustainabilit y performance: mapping, extent and determinants[J]. Journal of cleaner production, 2021, 311: 127599. DOI:10.1016/j.jclepro.2021.127599 |

| [6] |

Husted B W, Sousa-Filho J M D. Board structure and environmental, social, and governance disclosure in Latin America[J]. Journal of Business Research, 2019, 102: 220-227. DOI:10.1016/j.jbusres.2018.01.017 |

| [7] |

MCBRAYER G A. Does persistence explain ESG disclosure decisions?[J]. Corporate social responsibility and environmental management, 2018, 25(6): 1074-1086. DOI:10.1002/csr.1521 |

| [8] |

柳学信, 李胡扬, 孔晓旭. 党组织治理对企业ESG表现的影响研究[J]. 财经论丛, 2022(1): 100-112. |

| [9] |

杜传忠, 李泽浩. 数字化转型对企业ESG表现的影响研究[J]. 华东经济管理, 2024, 38(7): 91-102. |

| [10] |

王禹, 王浩宇, 薛爽. 税制绿色化与企业ESG表现——基于《环境保护税法》的准自然实验[J]. 财经研究, 2022, 48(9): 47-62. |

| [11] |

张瑞涵, 周亚虹. 绿色金融、碳排放强度和企业ESG表现——基于上市企业微观数据的实证研究[J]. 社会科学, 2024(3): 126-140. |

| [12] |

陈晓珊, 陈思敏, 刘洪铎. "双碳"目标下政府环境治理补助会提升公司ESG表现吗[J]. 中国地质大学学报(社会科学版), 2023, 23(5): 132-144. |

| [13] |

翟胜宝, 程妍婷, 许浩然, 等. 媒体关注与企业ESG信息披露质量[J]. 会计研究, 2022(8): 59-71. |

| [14] |

陈晓珊, 刘洪铎. 机构投资者持股与公司ESG表现[J]. 金融论坛, 2023, 28(9): 58-68. |

| [15] |

MARTINS H C. Competition and ESG practices in emerging markets: evidence from a difference-indifferences model[J]. Finance research letters, 2022, 46: 102371. DOI:10.1016/j.frl.2021.102371 |

| [16] |

林永生, 张怡凡, 董战峰. 全球视角下的企业ESG绩效驱动因素解析[J]. 中国环境管理, 2024, 16(1): 16-26. DOI:10.16868/j.cnki.1674-6252.2024.01.016 |

| [17] |

刘柏, 卢家锐. "顺应潮流"还是"投机取巧": 企业社会责任的传染机制研究[J]. 南开管理评论, 2018, 21(4): 182-194. |

| [18] |

张林, 陈欣. 利益相关者压力与企业社会责任同群效应——基于沪深A股市场非金融类上市公司的经验证据[J]. 技术经济与管理研究, 2022(12): 67-73. |

| [19] |

柴斌锋, 张溶窈, 万谍. 环境不确定性与企业ESG表现[J]. 系统工程理论与实践, 2024, 44(6): 1780-1794. |

| [20] |

廖义刚, 杨小燕, 黄洁. 债务治理、高质量审计与公司价值?——来自我国A股上市公司的经验证据[J]. 江西财经大学学报, 2012(4): 29-37. |

| [21] |

谢盛纹, 蒋煦涵, 闫焕民. 高质量审计、管理层权力与代理成本[J]. 当代财经, 2015(3): 109-118. |

| [22] |

王艳艳, 陈汉文, 于李胜. 代理冲突与高质量审计需求——来自中国上市公司的经验数据[J]. 经济科学, 2006(2): 72-82. |

| [23] |

罗忠莲, 田兆丰. 上市公司战略差异度、高质量审计与会计信息可比性[J]. 山西财经大学学报, 2018, 40(8): 109-124. |

| [24] |

OZLATI F, NOORI F Y, EMAM V G, et al. Voluntary disclosure of non-financial information, audit quality and their effects, with emphasis on matching signaling theory and legitimacy theory[J]. Journal of accounting knowledge and management auditing, 2021, 10(38): 67-86. |

| [25] |

LOPES A P. Audit quality and earnings management: evidence from Portugal[J]. Athens journal of business & economics, 2018, 4(2): 179-192. |

| [26] |

郭照蕊, 黄俊. 高铁时空压缩效应与公司权益资本成本——来自A股上市公司的经验证据[J]. 金融研究, 2021(7): 190-206. |

| [27] |

罗岭, 卫振炎. 数字经济发展、双元审计质量与企业创新持续性[J]. 南京审计大学学报, 2024, 21(1): 21-31. |

| [28] |

WANG L T, QIAN M X, WANG Y Z. Does audit quality af fect firm innovation?[J]. Industrial marketing management, 2024, 117: 402-417. |

| [29] |

武鹏, 杨科, 乔智, 等. 企业ESG表现对审计费用的影响研究——来自A股上市公司的经验证据[J]. 会计之友, 2023(14): 18-27. |

| [30] |

唐凯桃, 宁佳莉, 王垒. 上市公司ESG评级与审计报告决策——基于信息生成和信息披露行为的视角[J]. 上海财经大学学报, 2023, 25(2): 107-121. |

| [31] |

李凯乐, 邱圣雄, 林子渝. 企业ESG表现能否抑制盈余管理?——基于外部审计的视角[J]. 财会通讯, 2024(9): 48-52. |

| [32] |

沈喆, 张锟澎. 企业ESG表现与审计意见购买[J]. 山西财经大学学报, 2024, 46(1): 114-126. |

| [33] |

黄超, 王敏, 常维. 国际"四大"审计提高公司社会责任信息披露质量了吗?[J]. 会计与经济研究, 2017, 31(5): 89-105. |

| [34] |

BUSHMAN R M, SMITH A J. Transparency, financial accounting information, and corporate governance[J]. Economic policy review, 2003, 9: 65-87. |

| [35] |

廖义刚. 债务治理、高质量审计与自由现金流过度投资——来自我国A股上市公司的经验证据[J]. 山西财经大学学报, 2012, 34(9): 74-84. |

| [36] |

白学锦, 原亚男, 窦超. "存贷双高"与ESG表现: 策略性应对的视角[J]. 财经科学, 2024(3): 18-32. |

| [37] |

SOLOMON J F, SOLOMON A. Private social, ethical and environmental disclosure[J]. Accounting, auditing & accountability journal, 2006, 19(4): 564-591. |

| [38] |

李伟, 张译文. ESG表现对企业可持续发展能力的影响研究——以交通运输业上市公司为例[J]. 财会通讯, 2024(14): 42-48. |

| [39] |

DEANGELO L E. Auditor size and audit quality[J]. Journal of accounting and economics, 1981, 3(3): 183-199. |

| [40] |

林永坚, 王志强. 国际"四大"的审计质量更高吗?——来自中国上市公司的经验证据[J]. 财经研究, 2013, 39(6): 73-83. |

| [41] |

于鹏. 公司特征、国际"四大"与审计意见[J]. 审计研究, 2007(2): 53-60. |

| [42] |

王咏梅, 王鹏. "四大"与"非四大"审计质量市场认同度的差异性研究[J]. 审计研究, 2006(5): 49-56. |

| [43] |

赵艳秉, 张龙平. 审计质量度量方法的比较与选择——基于我国A股市场的实证检验[J]. 经济管理, 2017, 39(5): 146-157. |

| [44] |

章琳一. 控股股东缺失、公司治理与高质量审计[J]. 管理评论, 2022, 34(12): 276-287. |

| [45] |

蒋园园, 吴琰琰. 审计质量、企业声誉与企业高质量发展[J]. 科学决策, 2023(8): 98-112. |

| [46] |

王少华, 张宇茹, 陈宋生. 财政透明能助力企业"脱虚向实" 吗?——基于稳预期和政企合作的视角[J]. 上海财经大学学报, 2022, 24(2): 45-60. |