2024, Vol. 16

2024, Vol. 16

2. 东北财经大学统计学院, 辽宁大连 116025

2. School of Statistics, Dongbei University of Finance and Economics, Dalian 116025, China

面对严峻气候变化,为减少二氧化碳等温室气体排放,我国提出“二氧化碳排放力争2030年前实现碳达峰,2060年前实现碳中和” [1]。“双碳”目标下,我国经济发展处于产业结构转型攻关期,因此,研究产业结构升级与碳减排关系,对实现绿色低碳可持续发展至关重要。

《国际税收辞汇》中将“绿色税收”定义为对投资于防治污染或环境保护的纳税人给予的税收减免或对污染行业和污染物的使用征收的税。目前,绿色税收内涵在学术界基本达成一致,从单一环境保护税逐步拓展为具有环境或资源友好型税种及政策集合,存在狭义和广义之分 [2],本文所讨论的是仅包括以环境保护税为核心、以排污费相补充的狭义绿色税收体系。以绿色税收为代表的环境规制手段,将企业外部成本通过开征以保护环境为目的的税种内部化,通过“市场的手”来提高资源配置效率。“双碳”目标是高质量发展期的重点,从绿色税收视角探讨产业结构升级对碳排放强度的影响,有利于推动绿色发展转型。

目前学界对碳排放强度相关问题研究主要集中在两个方面:一是碳排放强度的估算、区域差异比较以及时空演变特征。碳排放强度是单位国内生产总值(GDP)产生的碳排放量,学界通过排放因子法和实测法等测算碳排放量 [3]。同时,王少剑等 [4]的研究表明碳排放强度呈现明显的空间异质性;二是碳排放强度驱动因素方面的研究,主要采用回归分析法研究,其中IPAT和扩展的STIRPAT模型被广泛应用于研究碳排放强度驱动因素等问题 [5]。大部分学者 [6-8]从能源结构、产业结构和经济结构等角度研究碳排放强度的影响因素。

产业结构升级是碳排放的重要影响因素。杨骞等 [9]利用省域面板数据研究发现产业结构是碳排放的主要驱动因素。李健等 [10]从三产比重角度探究其对碳排放强度关联性,认为一产对碳排放强度影响最小,从碳排放强度来看,二产是其主要驱动因素,但从碳排放量角度,二产并不是其增大的绝对因素。徐成龙等 [11]研究认为,产业结构升级具有碳减排效应,但贡献并不高,并不是碳排放的主要因素。通过梳理现有文献发现大部分研究仅考虑产业结构升级对碳排放的直接影响,而内在作用机制及其空间异质性却鲜有关注。

国内对于绿色税收理论与实证研究多集中于环境税及其相关绿色税收政策,其中部分学者从企业层面考察环境税对企业影响及其机制,于连超等 [12]研究发现环境税能够倒逼企业绿色转型,但倒逼效应在不同企业间存在异质性;卢洪友等 [13]利用地级市面板数据研究发现企业通常采用扩大产能方式以抵消环境保护税税负提高,从而抑制企业绿色创新。部分学者从宏观层面考察绿色税收与经济增长,付莎等 [14]利用扩展STIRPAT模型实证研究得出绿色税收政策显著抑制碳排放;周迪等 [15]建立面板模型实证得出绿色税收在产业结构与碳排放之间起调节作用;徐艺等 [16]从广义与狭义绿色税收视角检验其对产业结构升级的影响,得出绿色税收对产业结构升级存在“U”形非线性关系;王军等 [17]利用省级面板数据考察绿色税收政策与经济增长关系。此外,上述大部分文献关注碳排放量,而不是碳排放强度,而碳排放强度更能体现低碳经济的概念。

尽管现有文献研究方法和研究视角较为丰富,但是仍然存在一些考虑不足的因素:①本文试图建立理论分析框架,并从实证检验绿色税收视角下产业结构升级对碳排放强度的影响,进一步丰富产业结构升级影响碳排放强度的作用机制研究。②从实证方法上来看,本文分别从基于空间相关性的全局分析视角以及基于空间异质性的局部分析视角出发,考察绿色税收视角下产业结构升级对碳排放强度的影响,有效避免时空数据的非平稳性对本文造成的估计偏差,带来不同的研究维度和新的分析视角。③本文进一步从2018年排污“费转税”的绿色税收政策变动的异质性角度考察产业结构升级对碳排放强度的影响,为勾画“双碳”目标下产业发展导向和绿色财税行为的全景做出了贡献。

因此,本文基于绿色税收视角考察产业结构升级对碳排放强度的影响。首先分析绿色税收、产业结构升级与碳排放强度的影响机制并提出研究假设;其次在STIRPAT模型基础上构建空间计量模型与面板模型,从直接效应、间接效应以及空间溢出效应考察产业结构升级对碳排放强度的影响,进一步建立GTWR模型和面板门槛模型考察绿色税收视角下产业结构升级与碳排放强度之间的调节效应与门槛特征;最后提出结论与建议。

1 理论基础与机制假设目前,我国产业结构处于转型阵痛期,学界围绕产业结构进行了深入研究。干春晖等 [18]从产业结构动迁视角分析产业结构升级,本文依据此理论框架展开并提出相关假设。

1.1 产业结构升级对碳排放强度的影响 1.1.1 产业结构升级对碳排放强度的直接效应从产业结构升级对碳排放强度影响来看,产业结构合理化与高级化显著抑制碳排放强度。一方面,产业结构合理化的不断提高引发结构效应,产业结构合理化的不断发展带来各部门资源配置效率的提高,产业间互动加强,产业结构服务化水平提高,相较于第一、二产业,环境友好的第三产业不断发展,带动碳排放强度降低 [15]。另一方面,产业结构高级化不断提高引发结构效应,产业结构高级化不断提高意味着产业结构从工业向服务业的不断演进,而“经济服务化”会有效抑制碳排放强度 [19],产业结构升级存在明显的节能减排效应 [20]。

基于此,本文提出假设1:产业结构升级能够抑制碳排放强度。

1.1.2 产业结构升级对碳排放强度的间接效应首先通过经济效应抑制碳排放强度,产业结构升级的不断提高引发经济效应,以消耗大量能源的重工业为主的传统经济增长模式开始转变,并逐步形成以依赖环境友好型高新技术产业的新发展模式,有效促进绿色经济增长 [21],经济增长与碳排放呈现脱钩状态 [22],进而降低碳排放强度。其次通过技术效应抑制碳排放强度,产业结构升级的不断提高引发技术效应,一方面,产业结构升级的不断提高带来资源配置合理化,人才、技术、资金合理利用程度高,有利于新技术的不断进步,新技术的不断发展进一步促进了清洁能源的开采和使用,进而降低进入生产领域煤炭、石油等传统能源的使用;另一方面,产业结构的不断升级意味着产业结构服务化水平不断提高,生产性服务业的不断发展,进而带动整个工业产业的发展 [23],经济效益得以提高,促进环保绿色技术在工业行业应用,进而降低碳排放强度。

基于此,本文提出假设2:产业结构升级通过经济效应、技术效应能够抑制碳排放强度。

1.1.3 产业结构升级对碳排放强度的空间溢出效应产业结构的不断升级带来空间溢出效应,进而对碳排放强度产生影响。首先,在产业结构升级的过程中,绿色技术会通过技术交流与人才流动等方式溢出到临近省份 [24],促使新技术与新工艺发展,进而降低碳排放强度;其次,产业结构升级会对临近省份产生竞争与示范效应 [25],竞争效应会迫使临近省份在兼顾经济发展的同时降低碳排放强度;此外,由于产业链与供应链关联性 [26],地区产业结构高级化和合理化水平通过跨区域的产业结构转移以及加速资金、技术、人力等生产要素流动等方式,带动周边地区产业结构合理化和高级化,且地区间产业分工与协作水平提高,进而有利于提高能源使用效率 [27]。产业结构升级不仅有效协调本地区生产要素和产出结构,而且通过空间溢出效应有效协调邻近地区的生产要素投入和产出结构,有利于实现空间区域的产业结构合理配置,避免资源浪费和地区间无序竞争,推动区域间高效联动,进而有效抑制本地区和邻近地区碳排放强度。综上,产业结构升级会通过绿色技术溢出、竞争示范效应、产业链与供应链关联,对碳排放强度产生空间溢出效应。

基于此,本文提出假设3:产业结构升级抑制碳排放强度存在空间溢出效应。

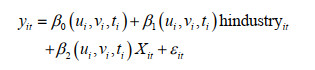

1.2 绿色税收、产业结构升级与碳排放强度的传导机制未开征环保税前,我国在相当长时间内采用排污费以减少环境污染外部性,同时纵观“环保费转税”演变过程,纳税人、税目、计税依据和税额标准四个要素总体稳定,“环保费转税”呈现整体平移特征 [28],也基本保持了绿色税收内涵的一致性。此外,虽然税收与收费都强调了强制性支付的特征,但是税收可以补充政府一般性收入,而收费则专门用于补充政府环境保护服务,两者存在差异 [29]。绿色税收对碳排放强度的作用机制在于,一方面绿色税收以税收惩罚机制为依托,制止污染行为,降低碳排放强度;另一方面,绿色税收通过促进地区产业结构调整降低碳排放强度。

(1)绿色税收通过产业结构合理化影响碳排放强度。根据“污染避难所”假说 [30],绿色税收直接影响企业的生产成本,污染密集型企业选择迁址到绿色税收更为宽松的地区以降低生产成本,由于绿色税收政策执行程度不同,进一步引发企业空间再选择,在“利润最大化”驱动下,企业选择转移到绿色税收强度较低的地区 [31],通过削减高治污费用以降低生产成本。微观层面的企业空间再选择行为带来的宏观结果主要体现在两方面,即经济欠发达地区承接经济发达地区的“淘汰”产能以及产业转出地实现向产业链高端环节的阶跃,两方面均有效推动产业结构合理化,进而抑制碳排放强度。然而,标尺竞争 [32,33]效应驱动下的地方政府,为与同周边地区地方政府竞争有限的劳动、资本等流动性资源,以环境污染换取资源流入本地区 [34],进而造成资源自由流动受阻,要素重置成本提高,不利于资源在产业间自由流动,抑制产业结构合理化,进而不利于碳排放强度降低。绿色税收对产业结构合理化影响具有不确定性。当绿色税收引致的污染避难所效应大于地方政府标尺竞争效应时,绿色税收促进产业结构合理化进而抑制碳排放强度,否则抑制产业结构合理化进而促进碳排放强度。

(2)绿色税收通过产业结构高级化影响碳排放强度。根据波特假说 [35],当企业的环保创新活动的效用大于为环境污染支付的税费时,绿色税收可能会对相关生产企业产生倒逼减排的作用。合理的绿色税收通过加速淘汰旧产能,优化原有产业结构,形成一批更适应绿色发展的企业,进一步降低碳排放强度。但过高强度绿色税收的引入,会减弱具备一定创新程度企业的生产创新积极性,为维持利润最大化,会选择维持现状,使得产业结构升级受到影响,进而减弱产业结构高级化对碳排放强度的影响。

基于此,本文提出假说4:绿色税收通过产业结构升级——合理化和高级化对碳排放强度产生门槛效应。作用机制如图 1所示。

|

图 1 绿色税收下产业结构升级对碳排放强度的作用机制 |

一般而言,空间杜宾模型 [36]将误差因子和滞后因子同时纳入模型考虑,具体如式(1):

|

(1) |

式中,y是因变量;i为被观测对象;t为时间;ρ为空间回归系数;δ为自变量的空间滞后系数;wij为邻近空间权重矩阵w的(i, j)元素;x为自变量;β为待估参数;µ、γ分别为地区、时间固定效应待估参数项;ε为随机扰动项。

2.1.2 面板门槛模型面板门槛模型 [37]通过设定门槛变量,用于反映变量间的非线性关系,将产业结构升级相关变量作为门槛值测定对象,绿色税收作为门槛变量,具体形式如式(2):

|

(2) |

式中,i为被观测对象;t为时间;qi, t为门槛变量;yi, t和xi, t分别为被解释变量和解释变量;I(•)为示性函数。

2.1.3 时空地理加权回归时空地理加权回归(Geographical and Temporal Weighted Regression, GTWR)模型解决空间与时间非平稳性,使得模型更加有效,GTWR模型的构建公式如(3)所示:

|

(3) |

式中,Y与X分别为被解释变量与解释变量;i为地区;u,v为本地区坐标(本文省级面板数据使用的是省份中心点的经纬度);t为时间;β0(ui, vi, ti)为截距项;βk(ui, vi, ti)为解释变量估计系数;εi为随机扰动项。本文空间权函数采用Huang等(2010)[38]提出的高斯核函数。

2.2 变量选取本文根据STIRPAT[5]框架进行扩展,构造如下:

|

(4) |

其中,i表示地区,t表示时间,y为因变量,表示各地区碳排放强度;industry为自变量,即产业结构升级水平;stax为自变量,即绿色税收强度水平;X为一系列控制变量,包括经济发展水平、能源强度、城镇化水平、区域开放水平与政府规模;ε为随机误差项,选取变量如下:

因变量:碳排放强度,即碳排放量比GDP。其中碳排放量的核算方法采用排放因子法 [3],具体为省级不同能源消费总量,与对应标煤折算系数和碳排放系数 [39]加权估算。

自变量:产业结构升级(产业结构合理化、高级化)、绿色税收强度。绿色税收强度采用狭义①绿税 [17]的方式测算。产业结构升级测算如下:

① 狭义绿税:狭义绿色税收政策是指以保护环境为开征目的,且环保功能最强的税种。由于2018年前环境保护税还没有开征,因此可以将具有环境保护税功能且也是内部化外部负效应的排污费作为狭义绿色税收政策的代理指标。故而,狭义绿色税收政策强度=排污费/(总税种+ 排污费)。

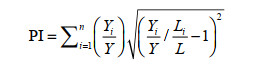

(1)产业结构合理化。产业结构合理化衡量的是三产间的协调均衡程度,本文根据韩永辉等 [40]研究,以三产产值占比为权重对结构偏离度进行加权计算。计算如式(5):

|

(5) |

式中,Y、L代表产值和从业人员;i表示第i产业。PI值越小,意味着产业结构越合理化。如果PI为0,表明产业结构处于理想均衡状态。

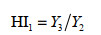

(2)产业结构高级化。产业结构高级化是产业结构升级的一种度量方式。普遍认为非农产业产值比重,如式(6)并不能很好地反映20世纪70年代以来“经济服务化”和信息技术发展所带来的产业结构变动趋势。本文采取付凌晖 [41]对产业结构高级化度量,如式(7)所示:

|

(6) |

|

(7) |

式中,θj为三次产业的结构偏离度;Y2、Y3表示二产、三产增加值,其中x0 =(x1, 0, x2, 0, x3, 0), x1 =(x1, 1, x2, 1, x3, 1), x2 =(x1, 2, x2, 2, x3, 2), x3 =(x1, 3, x2, 3, x3, 3)。HI值越大,表明产业结构高级化程度越高。从公式来看产业结构高级化刻画的是三产产值比值和劳动生产率的动态演变。

机制变量:经济效应(以人均GDP衡量)、技术效应(以绿色创新衡量)。考虑到产业结构升级能够通过绿色技术创新有效降低碳排放强度,选择绿色创新衡量产业结构升级对碳排放强度影响中介度量指标 [42],其中齐邵洲等 [43]采用绿色专利申请占比反映企业对绿色技术重视程度,并比较不同专利类型的异质性。

控制变量:经济发展水平(以人均GDP衡量)、能源强度(以单位GDP能耗衡量)、城镇化水平(以城镇常住人口与总人口比值衡量)、区域开放水平(以地区货物进出口总额与地区生产总值的比值衡量)、政府财政支出规模(以省级年度财政预算列支的财政支出规模与GDP比值衡量)。

2.3 数据来源本文2006—2020年数据来源于《中国统计年鉴》 《中国环境统计年鉴》《中国税务年鉴》以及《中国能源统计年鉴》。考虑数据可得性,对30个省(区、市)(不含西藏和港澳台地区)2006—2020年450个样本观测值数据进行研究。另外,出于数据平稳性并排除其他因素的考虑,对人均GDP做平减处理,对所有指标取对数处理,所有指标的描述性统计分析见表 1。

| 表 1 变量含义、计算公式与描述性统计 |

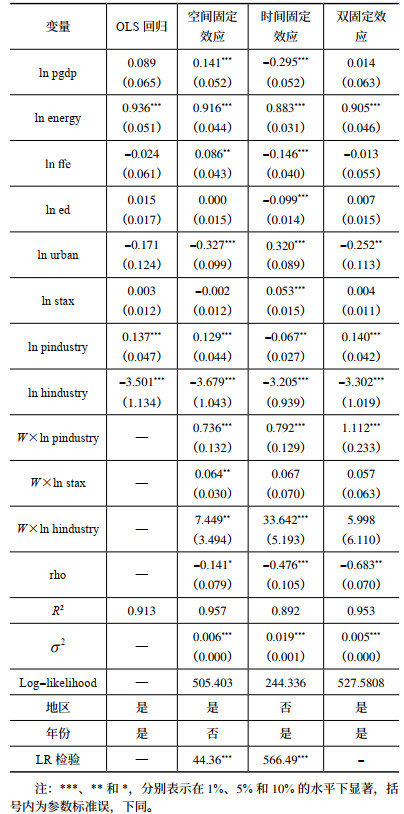

首先,本文参考Elhorst(2014)[36]的检验思路,确定空间计量模型具体形式,经检验,双固定效应的空间杜宾模型(SDM)更适应于估计本文的面板模型。其次,从估计结果(表 2)来看,产业结构升级均显著抑制碳排放强度,这验证了假说1。同时,从控制变量来看,能源效率在三种效应模型中均显著,且影响系数较大,表明能源效率对碳排放强度会产生较大的影响,单位能源效率增长1个单位,碳排放强度增加0.905;城镇化水平抑制碳排放强度,可能的原因在于人口越集中的地区,经济发展程度较高,单位能耗产出较大,因此碳排放强度下降。此外,空间溢出系数显著不为零,省际碳排放强度具有显著的空间自相关性,相关区域之间存在互相影响的可能,可能的原因在于地区间碳排放存在“逐底”竞争互动行为,造成各省份在控制碳排放的行为上存在策略性竞争行为。

| 表 2 OLS回归与空间杜宾时间、个体与双固定效应模型对比 |

根据理论分析,产业结构升级会通过经济效应和技术效应对碳排放强度产生影响,借鉴徐建国等 [44]机制检验方法,本文建立基准回归模型见式(8),用于机制检验。

|

(8) |

式中,i、t表示地区与时间;自变量ln indu表示产业结构升级;Z为其他控制变量的对数值;δt和ηi为时间和地区非观测效应;θit为机制变量。本文选取人均GDP、绿色专利占比来衡量经济效应、技术效应的机制影响。具体为在基准回归中分别加入各机制变量,如果机制成立,那么核心解释变量产业结构升级效力会减弱,若无变化,该变量可能不是机制之一 [44]。

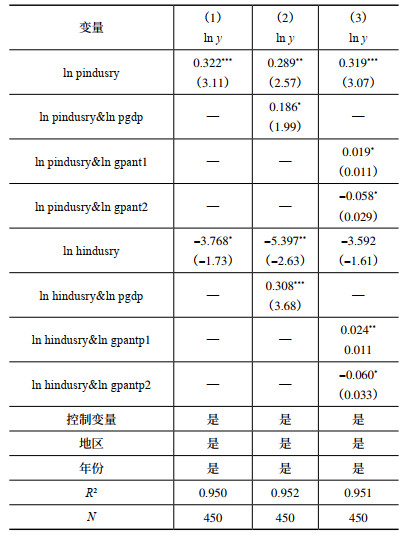

表 3报告了机制检验结果,表 3第2列考察了产业结构升级对碳排放强度的影响系数,发现产业结构合理化与高级化,均显著抑制碳排放强度,进一步分别引入机制变量,与未引入时比较,产业结构升级的估计系数数值大小和显著性水平不同程度出现下降。具体来看,产业结构合理化通过经济效应对碳排放强度影响,与未引入经济效应比较,数值大小和显著性水平均出现下降,技术效应(gpant2)亦呈现此特征,表明产业结构合理化通过经济效应与技术效应产生显著碳减排效应;产业结构高级化通过经济效应对碳排放强度影响,与未引入经济效应比较,数值大小和显著性水平出现提升,这表明人均GDP不是产业结构高级化的机制变量,而技术效应(gpant2)呈现相反特征,表明产业结构高级化通过技术效应(gpant2)产生显著碳减排效应。这验证了假说2。

| 表 3 作用机制检验结果 |

此外,从绿色专利类型来看,不同绿色专利类型的技术效应存在明显差异,其中,绿色实用新型专利明显抑制碳排放强度,而绿色发明专利却并没有呈现该特征,可能在于绿色发明专利相对于绿色实用新型专利的碳减排效应存在市场或应用滞后性,该滞后性可以通过市场化手段予以解决。

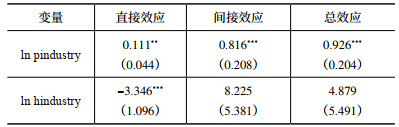

3.3 空间溢出效应分析进一步分解效应,结果见表 4。产业结构升级存在显著地区内溢出效应。产业结构合理化的间接效应是显著的,这验证了假说3,合理化推动了投入要素与产出结构的耦合,不仅有效协调本地区生产要素和产出结构,而且通过空间溢出效应有效协调邻近地区的生产要素投入和产出结构,实现空间区域的产业结构合理配置,避免资源浪费和地区间无序竞争,推动区域间高效联动,进而有效抑制碳排放强度。产业结构高级化的间接效应并不显著,说明产业结构高级化抑制周边地区的碳排放强度作用并不明显。

| 表 4 变量效应分解 |

借鉴朱平芳等 [45]做法,本文在经济邻近和地理邻近嵌套的7种空间权重矩阵下比较估计结果,以此减少由于误设空间权重矩阵造成的内生性问题 [46]。经检验,在不同空间权重矩阵下,模型估计系数符号和显著性大部分保持一致,碳排放强度呈现显著空间自相关性,同时大部分控制变量符号与显著性也基本一致,因此证明前文结果稳健性。

3.4.2 工具变量法前述实证可能还存在由于遗漏变量或存在反向因果导致的内生性问题,其中解释变量与被解释变量、机制变量或控制变量(人均GDP)与被解释变量间呈双向因果关系 [47]。下面利用工具变量法并运用广义空间两阶段最小二乘法,参考邵帅等 [48]的研究,由于SDM模型已经包含各解释变量的一阶空间滞后项,本文通过选择最高三阶解释变量的空间滞后项作为工具变量,以避免弱工具变量的问题。

使用最高三阶的空间滞后项作为工具变量通过GS2SLS重新估计,使回归结果对内生性的控制更加稳定,由回归结果表 5可以看出,碳排放强度在引入三阶空间滞后项的GS2SLS估计下在10% 水平上显著,而在引入一阶与二阶空间滞后项时不显著,可能由弱工具变量导致。对于产业结构升级与人均GDP而言,对比表 2分析结果,产业结构升级与人均GDP直接效应的符号与前文保持相同,显著性相近。因此,选取最高三阶的空间滞后项与内生变量的滞后项作为工具变量具有合理性,产业结构升级对碳排放强度抑制作用具有较强稳健性。

| 表 5 基于GS2SLS的空间杜宾模型的参数估计结果 |

上述实证检验了产业结构升级与碳排放强度之间的关系,但在绿色税收调节下,这种作用关系是否存在时空异质性与非线性特征?针对这一问题,下文做了更为细致的分析,同时对绿色税收下产业结构升级对碳排放强度的影响做进一步检验。

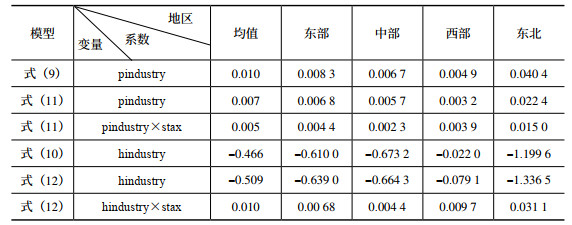

4.1 调节效应分析基于理论分析,本文借鉴李英利 [49]的研究,采用GTWR模型分析绿色税收调节下产业结构升级对碳排放强度的时空异质性,构造公式(9)(10),其中,u、v、t分别为经度、纬度和年份。本文分别在式(9)和式(10)的基础上,加入绿色税收与产业结构升级的交互项,进行GTWR回归,如式(11)和式(12)所示。构建GTWR,利用赤池信息准则(Akaike information Criterion, AIC)自动选择带宽,进行估计分析。

|

(9) |

|

(10) |

|

(11) |

|

(12) |

OLS(9)表示公式(9)的OLS估计结果,GTWR(9)表示公式(9)采用GTWR的估计结果。经检验,四个模型在AIC与拟合优度上GTWR估计下均优于OLS估计。因此GTWR模型相较于OLS模型在模型真实性与有效性上更具优势。估计结果见表 6,从时空平均数绝对值来看,产业结构高级化对碳排放强度要大于产业结构合理化对碳排放强度的影响程度,均呈现显著抑制作用。进一步在式(11)和式(12)中引入交乘项,对比未引入,系数和显著增强,表明绿色税收调节下产业结构合理化对碳排放强度的抑制作用显著增强;同时产业结构高级化也呈现此特征。

| 表 6 GTWR回归系数的分区域空间变化趋势 |

尽管绿色税收调节下产业结构升级对碳排放强度产生抑制作用,但在时空维度下更为复杂。进一步从东中西及东北地区的空间维度,考察绿色税收调节下产业结构升级对碳排放影响的空间异质性。我国绿色税收视角下产业结构升级对碳排放强度影响演化关系存在较大的区域差异,东部和中部地区由于经济、产业发展水平等原因,绿色税收调节下产业结构升级对碳排放强度的影响起增强作用,且在显著性水平比例上,高于西部和东北地区。因此,在区域碳排放、产业结构、环境规制调控中,需要充分考虑绿色税收、产业结构升级与碳排放强度的时空差异,提供更为科学的政策依据。

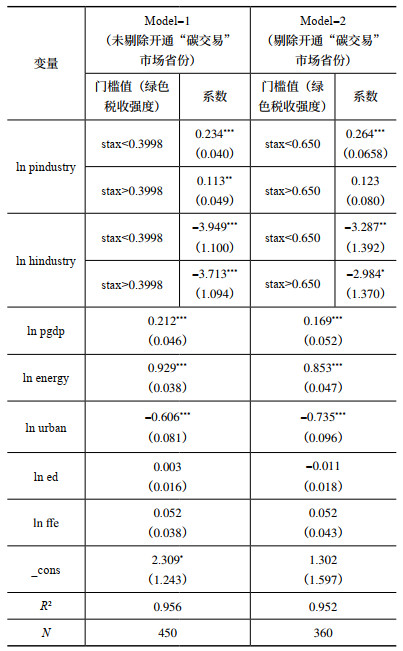

4.2 门槛特征分析 4.2.1 门槛个数检验根据门槛个数检验可知,单门槛特征检验值为30.85,在5% 水平下显著拒绝原假设,双门槛特征检验值为18.40,不拒绝原假设。因此,本文选取单门槛面板模型进行分析。

4.2.2 门槛回归结果分析绿色税收强度为门槛变量,模型估计结果见表 7。基于门槛值个数检验以及门槛值检验结果,绿色税收强度处于两个不同区间内时,产业结构升级对碳排放强度产生不同影响,这验证了假说3。

| 表 7 绿色税收门槛下非线性效应 |

(1)绿色税收通过产业结构合理化对碳排放强度影响的传导机制。首先回顾产业结构合理化指标的定义,即加权产业结构偏离指数,偏离指数越接近0,表明产业结构越合理,绿色税收强度的提升会显著抑制产业结构合理化指数对碳排放强度的促进作用。当绿色税收强度超过门槛值时,产业结构合理化对碳排放强度的抑制作用会削弱,绝对值从0.234减少至0.113。可能的原因在于,当绿色税收强度较低时,绿色税收导致的“污染避难所”带来的产业结构合理化的促进作用大于绿色税收导致的标尺竞争效应带来的产业结构合理化的抑制作用,此时绿色税收促进产业结构合理化,碳减排效应增强;而当绿色税收强度较高时,绿色税收导致的“污染避难所”带来的产业结构合理化的促进作用小于绿色税收导致的标尺竞争效应带来的产业结构合理化的抑制作用,此时绿色税收抑制产业结构合理化,碳减排效应减弱。综上,当绿色税收越过门槛时,产业结构合理化的碳减排效应被削弱,这验证了假说1和假说4。

(2)绿色税收通过产业结构高级化对碳排放强度影响的传导机制。绿色税收强度会显著削弱产业结构高级化对碳排放强度的抑制作用。可能的原因在于,企业出于利润最大化考虑,当绿色税收处于门槛内时,企业会加大创新投入,淘汰落后产能,高附加值高技术产业进一步发展,产业结构“腾笼换鸟、凤凰涅槃”,产业结构高级化程度提高;而当绿色税收强度过高时,企业会减少研发行为,产业结构高级化进程会减缓,碳减排效果减弱。综上,当绿色税收越过门槛时,产业结构高级化对碳排放强度的抑制作用被削弱,这验证了假说1和假说4。

此外,为避免“碳交易”市场的开通这一混杂因素对绿色税收调节下产业结构升级对碳排放强度影响的干扰,对“碳交易”市场开通的省份数据进行剔除,其中绿色税收门槛值外产业结构合理化的碳减排效应显著性下降,但仍然存在显著碳减排效应,大部分变量系数符号与显著性及系数大小均与未剔除前基本保持一致,这证明了面板门槛模型估计的稳健性。同时,系数与显著性的不同程度的下降,也表明“碳交易”市场的开通有效促进了产业结构升级的碳减排能力。

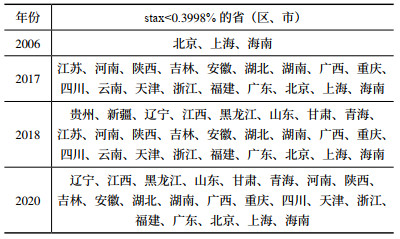

4.2.3 时空异质性分析上文验证绿色税收具有门槛效应,基于此进一步考察估计得出的绿色税收门槛的时空异质性。表 8中列出了特定年份位于门槛值内的省(区、市)。门槛值内的省(区、市)数量整体呈现上升趋势,但是在2018年前后,突增贵州、新疆等8个省(区、市),呈激增状态,我国2018年排污费改征环境保护税,极大地激发了产业结构升级的碳减排能力 [50]。

| 表 8 部分年份绿色税收强度处于门槛值内的省(区、市) |

本文从直接效应、间接效应与空间溢出效应考察了产业结构升级对碳排放强度的影响,进一步分析绿色税收视角下产业结构升级对碳排放强度的调节效应与门槛特征。研究结论如下:①省际碳排放强度具有显著的空间自相关性,邻近区域之间存在互相影响的可能;②产业结构升级显著抑制碳排放强度,且经机制效应检验,产业结构升级通过经济效应和技术效应的间接效应抑制碳排放强度;③本地区产业结构合理化对降低碳排放强度存在地区内溢出效应和空间溢出效应,若不考虑空间溢出效应,会高估产业结构合理化对碳排放强度的影响;④产业结构升级对碳排放强度的影响在绿色税收的调节下存在时空异质性;⑤绿色税收强度存在单一门槛特征,门槛值为0.3998%,当超过门槛值,绿色税收强度显著抑制产业结构升级的碳减排效应,且绿色税收在产业结构升级对碳排放强度的调节效应存在较大的时空差异;⑥绿色税收强度处于门槛值内的省份数量,在2018年突增,2018年排污费改征环境保护税显著增强了产业结构升级的碳减排效应。

基于上述结论,本文提出以下三点建议:第一,完善跨区域、跨部门协调环境治理机制,在治理温室气体过程中,仅靠单个地区、单个部门治理达不到最优治理效果,治理污染不是头痛医头、脚痛医脚,必须统筹兼顾,加强区域间、部门间环境治理联防联控机制,对区域间碳减排,政府应该充分利用现代信息技术,形成区域间环境信息共享与联防联控机制,同时推动建立跨区域环境治理协同机构,提升环境治理协同机构地位,扩大环境协调机构权力,如成立黄河流域生态保护和高质量发展领导小组、成立长三角生态一体化示范区执行委员会等。第二,强化绿色税收政策对促进绿色低碳可持续发展的重要作用,完善现有绿色税收制度,拓宽以环境保护税为核心的狭义绿色税收体系。目前,我国环境税未将二氧化碳纳入征收范围,可以考虑先将二氧化碳纳入环境保护税征税范围,适当设置高税率以减少碳排放量,并在适当时机单独设立碳税以缓解碳排放问题,同时在绿色税收政策的制定与执行过程,对不同发展水平的地区进行差异化征收,以避免出现区域间的“碳排放转移”,并根据不同污染物对不同地区的污染程度进行区分,适当对不同征税对象实行累进税率,通过累进税率使企业税负高于绿色创新成本,充分发挥绿色税收促进产业结构升级的碳减排效应。第三,推动产业结构绿色化转型升级,产业结构升级发挥着重要的碳减排作用。一方面要对传统产业进行绿色化改造,推动形成低投入、低污染、高技术、高效益的产业结构新模式,另一方面加大对绿色产业的投资力度,大力发展新能源产业与先进制造业,促进产业迈向全球价值链高端,实现经济发展与生态环境发展双赢。

| [1] |

庄贵阳, 周宏春, 郭萍, 等. " 双碳"目标与区域经济发展[J]. 区域经济评论, 2022(1): 16-27. |

| [2] |

饶立新. 绿色税收理论及其应用研究[D]. 武汉: 华中科技大学, 2005.

|

| [3] |

刘竹, 关大博, 魏伟. 中国二氧化碳排放数据核算[J]. 中国科学: 地球科学, 2018, 48(7): 878-887. |

| [4] |

王少剑, 黄永源. 中国城市碳排放强度的空间溢出效应及驱动因素[J]. 地理学报, 2019, 74(6): 1131-1148. |

| [5] |

YORK R, ROSA E A, DIETZ T. STIRPAT, IPAT and ImPACT: analytic tools for unpacking the driving forces of environmental impacts[J]. Ecological economics, 2003, 46(3): 351-365. DOI:10.1016/S0921-8009(03)00188-5 |

| [6] |

朱勤, 彭希哲, 陆志明, 等. 人口与消费对碳排放影响的分析模型与实证[J]. 中国人口· 资源与环境, 2010, 20(2): 98-102. |

| [7] |

林伯强, 刘希颖. 中国城市化阶段的碳排放: 影响因素和减排策略[J]. 经济研究, 2010, 45(8): 66-78. |

| [8] |

许广月, 宋德勇. 中国碳排放环境库兹涅茨曲线的实证研究——基于省域面板数据[J]. 中国工业经济, 2010(5): 37-47. |

| [9] |

杨骞, 刘华军. 中国二氧化碳排放的区域差异分解及影响因素——基于1995~2009年省际面板数据的研究[J]. 数量经济技术经济研究, 2012, 29(5): 36-49, 148-148. |

| [10] |

李健, 周慧. 中国碳排放强度与产业结构的关联分析[J]. 中国人口· 资源与环境, 2012, 22(1): 7-14. |

| [11] |

徐成龙, 任建兰, 巩灿娟. 产业结构调整对山东省碳排放的影响[J]. 自然资源学报, 2014, 29(2): 201-210. |

| [12] |

于连超, 张卫国, 毕茜. 环境税会倒逼企业绿色创新吗?[J]. 审计与经济研究, 2019, 34(2): 79-90. |

| [13] |

卢洪友, 刘啟明, 徐欣欣, 等. 环境保护税能实现"减污"和"增长"么?——基于中国排污费征收标准变迁视角[J]. 中国人口· 资源与环境, 2019, 29(6): 130-137. |

| [14] |

付莎, 王军. 绿色税收政策降低了中国的碳排放吗?——基于扩展STIRPAT模型的实证研究[J]. 现代经济探讨, 2018(2): 72-78. |

| [15] |

周迪, 罗东权. 绿色税收视角下产业结构变迁对中国碳排放的影响[J]. 资源科学, 2021, 43(4): 693-709. |

| [16] |

徐艺, 陈小兰, 秦绪娜. 绿色税收是否能够促进产业结构升级——基于Porter假说的中国证据[J]. 贵州财经大学学报, 2022(1): 89-99. |

| [17] |

王军, 李萍. 绿色税收政策对经济增长的数量与质量效应——兼议中国税收制度改革的方向[J]. 中国人口· 资源与环境, 2018, 28(5): 17-26. |

| [18] |

干春晖, 郑若谷, 余典范. 中国产业结构变迁对经济增长和波动的影响[J]. 经济研究, 2011, 46(5): 4-16, 31-31. |

| [19] |

吕明元, 尤萌萌. 韩国产业结构变迁对经济增长方式转型的影响——基于能耗碳排放的实证分析[J]. 世界经济研究, 2013(7): 73-80, 89-89. DOI:10.13516/j.cnki.wes.2013.07.007 |

| [20] |

王文举, 向其凤. 中国产业结构调整及其节能减排潜力评估[J]. 中国工业经济, 2014(1): 44-56. |

| [21] |

武建新, 胡建辉. 环境规制、产业结构调整与绿色经济增长——基于中国省级面板数据的实证检验[J]. 经济问题探索, 2018(3): 7-17. |

| [22] |

吴玉鸣, 田斌. 省域环境库兹涅茨曲线的扩展及其决定因素——空间计量经济学模型实证[J]. 地理研究, 2012, 31(4): 627-640. |

| [23] |

刘奕, 夏杰长, 李垚. 生产性服务业集聚与制造业升级[J]. 中国工业经济, 2017(7): 24-42. |

| [24] |

付帼, 卢小丽, 武春友. 中国省域绿色创新空间格局演化研究[J]. 中国软科学, 2016(7): 89-99. |

| [25] |

周黎安. 中国地方官员的晋升锦标赛模式研究[J]. 经济研究, 2007, 42(7): 36-50. |

| [26] |

刘志彪. 产业链现代化的产业经济学分析[J]. 经济学家, 2019(12): 5-13. |

| [27] |

于斌斌. 产业结构调整如何提高地区能源效率?——基于幅度与质量双维度的实证考察[J]. 财经研究, 2017, 43(1): 86-97. |

| [28] |

吴健, 陈青. 环境保护税: 中国税制绿色化的新进程[J]. 环境保护, 2017, 45(2-3): 28-32. |

| [29] |

马蔡琛, 赵笛. 构建以环境保护税为基础的绿色税收体系[J]. 税务研究, 2020(11): 39-45. |

| [30] |

COLE M A, ELLIOTT R J R, FREDRIKSSON P G. Endogenous pollution havens: does FDI influence environmental regulations?[J]. The Scandinavian journal of economics, 2006, 108(1): 157-178. |

| [31] |

侯伟丽, 方浪, 刘硕. " 污染避难所"在中国是否存在?——环境管制与污染密集型产业区际转移的实证研究[J]. 经济评论, 2013(4): 65-72. |

| [32] |

WHEELER D. Racing to the bottom? Foreign investment and air pollution in developing countries[J]. The journal of environment & development, 2001, 10(3): 225-245. |

| [33] |

CHEN Z, KAHN M E, LIU Y, et al. The consequences of spatially differentiated water pollution regulation in China[J]. Journal of environmental economics and management, 2018, 88: 468-485. |

| [34] |

张华. 地区间环境规制的策略互动研究——对环境规制非完全执行普遍性的解释[J]. 中国工业经济, 2016(7): 74-90. |

| [35] |

PORTER M E, VAN DER LINDE C. Toward a new conception of the environment-competitiveness relationship[J]. Journal of economic perspectives, 1995, 9(4): 97-118. |

| [36] |

ELHORST J P. Spatial Econometrics: From Cross-Sectional Data to Spatial Panels[M]. Berlin: Springer, 2014.

|

| [37] |

HANSEN B E. Threshold effects in non-dynamic panels: estimation, testing, and inference[J]. Journal of econometrics, 1999, 93(2): 345-368. |

| [38] |

HUANG B, WU B, BARRY M. Geographically and temporally weighted regression for modeling spatio-temporal variation in house prices[J]. International journal of geographical information science, 2010, 24(3): 383-401. |

| [39] |

EGGLESTON H S, BUENDIA L, MIWA K, et al. 2006 IPCC guidelines formational greenhouse gas inventories[J]. 2006.

|

| [40] |

韩永辉, 黄亮雄, 王贤彬. 产业政策推动地方产业结构升级了吗?——基于发展型地方政府的理论解释与实证检验[J]. 经济研究, 2017, 52(8): 33-48. |

| [41] |

付凌晖. 我国产业结构高级化与经济增长关系的实证研究[J]. 统计研究, 2010, 27(8): 79-81. |

| [42] |

张娟, 耿弘, 徐功文, 等. 环境规制对绿色技术创新的影响研究[J]. 中国人口· 资源与环境, 2019, 29(1): 168-176. |

| [43] |

齐绍洲, 林屾, 崔静波. 环境权益交易市场能否诱发绿色创新?——基于我国上市公司绿色专利数据的证据[J]. 经济研究, 2018, 53(12): 129-143. |

| [44] |

徐建国, 张勋. 农业生产率进步、劳动力转移与工农业联动发展[J]. 管理世界, 2016(7): 76-87, 97-97. |

| [45] |

朱平芳, 张征宇, 姜国麟. FDI与环境规制: 基于地方分权视角的实证研究[J]. 经济研究, 2011, 46(6): 133-145. |

| [46] |

ANSELIN L. Under the hood: issues in the specification and interpretation of spatial regression models[J]. Agricultural economics, 2002, 27(3): 247-267. |

| [47] |

陈诗一, 陈登科. 雾霾污染、政府治理与经济高质量发展[J]. 经济研究, 2018, 53(2): 20-34. |

| [48] |

邵帅, 范美婷, 杨莉莉. 经济结构调整、绿色技术进步与中国低碳转型发展——基于总体技术前沿和空间溢出效应视角的经验考察[J]. 管理世界, 2022, 38(2): 46-69. DOI:10.19744/j.cnki.11-1235/f.2022.0031 |

| [49] |

李英利. 财政压力、土地财政与区域房价的时空演化——基于GTWR模型的实证研究[J]. 财政研究, 2020(5): 78-89. |

| [50] |

黄纪强, 祁毓. 环境税能否倒逼产业结构优化与升级?——基于环境"费改税"的准自然实验[J]. 产业经济研究, 2022(2): 1-13. |