2024, Vol. 16

2024, Vol. 16

《中共中央 国务院关于全面推进美丽中国建设的意见》中提出要深化环境信息依法披露制度改革,探索开展环境、社会和公司治理(environmental,social and governance,ESG)评价。ESG是兼顾环境、社会和治理效益的可持续发展框架,成为当今世界推动绿色转型和可持续发展的重要抓手。现有关于ESG表现的相关研究,主要有两方面:一是高管学术经历、网络中心性和媒体关注等因素对企业ESG表现的影响。例如,CEO学术经历和网络位置能够影响企业ESG表现 [1, 2],媒体能够监督和督促企业积极对待环境治理问题 [3]。二是ESG表现对企业价值、绩效和融资约束等的作用机制。例如,ESG表现能够改善环境、社会责任和公司治理问题,可以塑造企业声誉,提升企业价值 [4]和绩效 [5]。ESG表现较好的企业具有更好的抗风险和融资能力 [6]。当前利益相关者越来越重视企业ESG表现,ESG表现与企业的外部融资情况具有密切联系。

由于市场不确定性和经营风险,企业独立做出最优决策的成本较高,模仿和学习其他同行企业能够帮助企业制定决策 [7]。群体内的个体进行决策时会受到其他个体决策情况的影响,在这一群体内的个体行为上逐渐趋同化,表现出同群效应 [8]。已有研究对社会责任、环境信息披露、绿色创新等方面的同群效应开展研究,但ESG表现的同群效应研究有待检验。企业经营活动所体现出来的趋同性是外在表现,而这种同群效应如何影响企业发展是值得深入探究的问题。随着ESG的发展,企业需要与其他企业达到相似的ESG表现以获得合法性,获取融资机构等利益相关者的信任,赢得资金方面支持。企业ESG表现的同群效应强度与融资约束的关系是不容忽视的。然而,ESG表现对融资约束的影响研究通常忽视了企业间的相互影响,仅关注企业提升ESG表现对其自身缓解融资约束的作用。从利益相关者视角出发,与市场中整体表现具有趋同性的企业更具有合法性,同群效应越强,其合法性越高。因此,区别于ESG表现对融资约束的影响研究,ESG表现同群效应强度对融资约束的影响更能体现资本市场的现实特点。

重污染行业上市公司在生产经营过程中不仅消耗了大量资源,而且产生大量废弃物对环境造成了较大的危害 [11]。因此,以2016—2020年重污染行业上市公司为研究样本,检验企业ESG表现的同群效应,探究企业ESG表现同群强度对融资约束的缓解作用。本文的主要贡献:①现有ESG表现的同群效应研究较为有限,本文系统检验了企业ESG表现的地区、行业、网络同群效应,探究了三类同群效应在企业ESG表现方面的差异性。②区别于ESG表现对融资约束的影响研究,ESG表现同群效应强度对融资约束的影响更能体现资本市场中企业经营活动相互影响、相互关联的现实特点。本文进一步探究了ESG表现同群效应强度对融资约束的影响。③媒体对上市公司的关注报道有助于改善信息不对称。本文在不同类型同群效应强度对融资约束的影响中,将媒体关注引入,揭示了正面和负面媒体关注的差异化调节作用。

1 研究假设 1.1 ESG表现的同群效应为获取投资者和利益相关者的支持,企业社会责任表现通常会与当地或同行企业的社会责任水平逐渐趋近一致,表现出同群效应 [12]。企业制定创新投入决策时,会模仿同行企业,表现出同群效应 [13];在治理自身的董事结构时会受到该地区内地理位置相邻的同群企业的影响 [14];并且企业间的同群表现不仅限于行业和地区,处于连锁董事网络内的企业也会相互学习,如社会责任方面的表现会受到企业网络内同行企业的影响 [15]。企业同样可能会模仿和学习同行业、同地区以及同网络内的同行企业的ESG建设,表现出同群效应。因此,随着ESG表现在资本市场中重要性的提升,企业为应对激烈的竞争市场会模仿同行企业的ESG决策。同时,随着同行企业以及利益相关者对ESG表现的重视,企业为满足利益相关者的预期,也会模仿和学习同行企业的ESG决策,表现出同群效应。因此,提出假设1:

H1:企业ESG表现存在同群效应。

H1a:企业ESG表现存在行业同群效应。

H1b:企业ESG表现存在地区同群效应。

H1c:企业ESG表现存在网络同群效应。

1.2 ESG表现的同群强度对企业融资约束的影响企业ESG表现的同群效应会对企业价值、收益和融资状况产生影响。企业社会责任表现会在很大程度上受到同群企业的影响,并且其社会责任水平能够影响企业价值 [16]。企业重视ESG表现时会缓解融资约束问题 [17],那么其同群效应必然与融资约束水平存在一定联系。企业为树立良好的企业声誉,会学习和模仿同行企业使企业自身的行为决策与同行企业趋向一致 [13]。当企业与同群企业的社会责任水平差距较大时,会影响该企业的股市收益。企业未能与同群企业实施某类一致或相似的社会责任行动时,会逐渐失去投资者和公众的信任,使其收益下降 [9]。当企业ESG表现与同群企业差距较大时,会被认为过度或过低地关注ESG建设。较高的同群效应强度能够有助于企业获得资本市场的支持,达到缓解企业的融资约束的目的。因此,提出假设2:

H2:ESG表现同群强度越强,越能缓解融资约束。

H2a:ESG表现行业同群强度越强,越能缓解融资约束。

H2b:ESG表现地区同群强度越强,越能缓解融资约束。

H2c:ESG表现网络同群强度越强,越能缓解融资约束。

1.3 媒体关注的调节作用媒体报道能够向企业传递高质量的信息,降低企业获取外界信息的成本 [18]。媒体也能够将企业的治理问题暴露出来,从而影响企业的经营活动 [19]。媒体的正面报道和负面报道在同群强度对融资约束的影响中可能会存在不同作用。对于正面报道,当企业积极学习和模仿同行企业的ESG建设时,能够使得企业获得合法性,有利于企业树立良好的形象与声誉 [20],有利于企业吸引融资机构的资金。而负面报道越多的企业,利益相关者的合法性压力会越大,企业也将面临较大的监督压力 [21]。负面报道对投资者而言可能会建立不好的认知,降低融资机构对企业的投资意愿。因此,提出假设3和假设4:

H3:在ESG表现同群强度对融资约束的影响中,正面媒体关注起到正向调节作用。

H3a:在行业同群强度对融资约束的影响中,正面媒体关注起到正向调节作用。

H3b:在地区同群强度对融资约束的影响中,正面媒体关注起到正向调节作用。

H3c:在网络同群强度对融资约束的影响中,正面媒体关注起到正向调节作用。

H4:在ESG表现同群强度对融资约束的影响中,负面媒体关注起到负向调节作用。

H4a:在行业同群强度对融资约束的影响中,负面媒体关注起到负向调节作用。

H4b:在地区同群强度对融资约束的影响中,负面媒体关注起到负向调节作用。

H4c:在网络同群强度对融资约束的影响中,负面媒体关注起到负向调节作用。

2 研究设计 2.1 数据来源参考《上市公司环保核查行业分类管理名录》中认定的重污染行业,本文选取2016—2020年724家重污染行业上市公司数据。经过初步数据处理,最终获取3620个样本观测值。ESG评级数据来源于Wind数据库,媒体关注数据来自CNRDS数据库,其他数据来源于CSMAR数据库。

2.2 变量设计 2.2.1 因变量(1)企业ESG表现(ESG):参考柳学信等 [22]的研究,采用华证ESG评级来测量企业ESG表现。该评级共分为九个级别C~ AAA,由低至高赋值为1~ 9分,每年进行4次评分,采用4次评分平均值衡量企业ESG表现。

(2)融资约束(SA):参考Hadlock和Pierce [23]以及刘莉亚等 [25]的研究中提出的测量方法,利用公司规模与公司年龄数据构建SA指数,采用SA指数来衡量融资约束大小。

2.2.2 自变量(1)ESG表现同群水平(PE):参考王旭和诸旭 [24]的研究,将同行业、同地区和同网络内的同群企业界定为焦点企业的同行企业。ESG表现同群水平用同行业内、同地区内和同连锁董事网络内,除焦点企业外其他样本企业ESG表现的平均值来衡量,包括行业同群水平(HY_PE)、地区同群水平(DQ_PE)和网络同群水平(WL_PE)。

(2)ESG表现同群效应强度(GEI):参考宋广蕊等 [26]、吴蝶和朱淑珍 [27]的研究,以焦点企业ESG表现与上一期其同群企业ESG表现平均水平差异的绝对值来衡量ESG表现同群效应差异性。该方法计算出的变量为反向指标,将该变量最大值减去该变量的结果作为同群效应强度(GEI)的代理变量。GEI数值越小,则ESG表现同群效应强度越小;GEI数值越大,则ESG表现同群效应强度越大。计算公式如下:

| $ \begin{aligned} \mathrm{HY}_{-} \mathrm{GEI}_{i, t}= & \operatorname{Max}\left(\left|\mathrm{ESG}_{i, t}-\mathrm{HY}_{-} \mathrm{PE}_{i, t-1}\right|\right) \\ & -\left|\mathrm{ESG}_{i, t}-\mathrm{HY}_{-} \mathrm{PEL}_{i, t-1}\right| \end{aligned} $ | (1) |

| $ \begin{aligned} \mathrm{DQ} \_\mathrm{GEI}_{i, t}= & \operatorname{Max}\left(\left|\mathrm{ESG}_{i, t}-\mathrm{DQ}_2 \mathrm{PE}_{i, t-1}\right|\right) \\ & -\left|\mathrm{ESG}_{i, t}-\mathrm{DQ} \_\mathrm{PE}_{i, t-1}\right| \end{aligned} $ | (2) |

| $ \begin{aligned} \mathrm{WL}_{-} \mathrm{GEI}_{i, t}= & \operatorname{Max}\left(\left|\mathrm{ESG}_{i, t}-\mathrm{WL}_{-} \mathrm{PE}_{i, t-1}\right|\right) \\ & -\left|\mathrm{ESG}_{i, t}-\mathrm{WL}_{-} \mathrm{PE}_{i, t-1}\right| \end{aligned} $ | (3) |

媒体关注(Media):参考Luo等 [28]的研究,采用媒体报道的数量来测量媒体关注变量。分别将正面和负面媒体报道总数的自然对数作为正面媒体关注和负面媒体关注的代理变量。

2.2.4 控制变量本文控制变量包括资产负债率(Debt)、盈利能力(Roa)、企业年龄(Age)、成长能力(Growth)、有形资产比率(Tangi)、董事会规模(Board)、产权性质(Soe)、第一大股东占比(Top1)、托宾Q值(Tobinq),并控制行业(Industry)和时间虚拟变量(Year)。

各变量详细情况如表 1所示。

| 表 1 变量定义 |

构建模型(4)检验企业ESG表现同群效应,其中,i代表企业;t代表时间;自变量PE包括ESG表现行业同群水平(HY_PE)、地区同群水平(DQ_PE)和网络同群水平(WL_PE):

| $ \begin{aligned} \mathrm{ESG}_{i, t}= & \beta_0+\beta_1 \mathrm{PE}_{i, t-1}+\sum \text { Controls }+\sum \text { Industry } \\ & +\sum \mathrm{Year}+\varepsilon_{i, t} \end{aligned} $ | (4) |

构建模型(5)检验同群强度对融资约束的影响,其中,自变量GEI包括行业同群强度(HY_GEI)、地区同群强度(DQ_GEI)和网络同群强度(WL_ GEI):

| $ \begin{aligned} \mathrm{SA}_{i, t}= & \beta_0+\beta_1 \mathrm{GEI}_{i, t}+\sum \text { Controls }+\sum \text { Industry } \\ & +\sum \mathrm{Year}+\varepsilon_{i, t} \end{aligned} $ | (5) |

构建模型(6)检验媒体关注的调节效应,调节变量Media代表正面媒体关注(Media1)和负面媒体关注(Media 2):

| $ \begin{aligned} \mathrm{SA}_{i, t}= & \beta_0+\beta_1 \mathrm{GEI}_{i, t}+\beta_3 \mathrm{GEL}_{i, t} \times \text { Media }_{i, t}+\sum \text { Controls } \\ & +\sum \text { Industry }+\sum \mathrm{Year}+\varepsilon_{i, t} \end{aligned} $ | (6) |

上述公式中的Controls表示本文选取的所有控制变量;β0代表截距项;βi代表估计系数,Industry和Year分别代表行业、时间固定效应;εi, t表示随机扰动项。

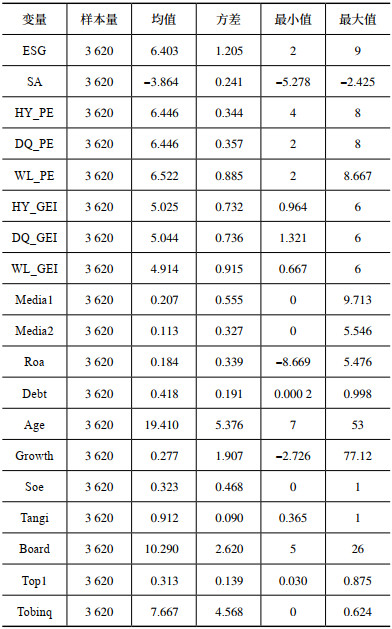

3 实证结果与分析 3.1 描述性统计与相关性分析 3.1.1 描述性统计分析描述性统计结果如表 2所示,企业ESG表现均值为6.403,最大值为9,最小值为2,企业之间ESG表现具有差异性。ESG表现行业、地区和网络同群水平的平均值均在6.5左右,网络同群水平差异性较行业和地区同群水平更大。ESG表现行业、地区以及网络同群效应强度的均值均在5左右,网络同群强度差异性较大。样本企业的融资约束水平均值为-3.864,最大值为-2.425,最小值为-5.278,表明样本企业间融资约束水平存在一定差异。

| 表 2 描述性统计 |

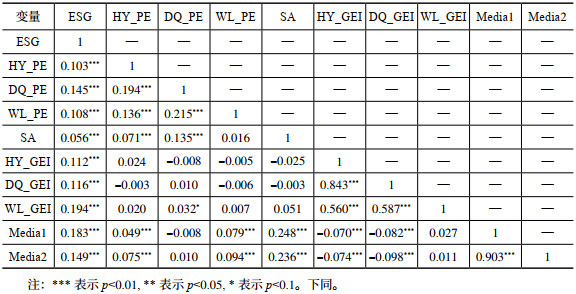

表 3为主要变量相关性分析结果。企业ESG表现与ESG行业、地区和网络同群水平的相关系数显著为正,存在正相关关系,初步构成了ESG表现同群效应存在的基础。且本研究变量的VIF检验的值均小于6,不存在多重共线性问题。

| 表 3 主要变量的相关性分析 |

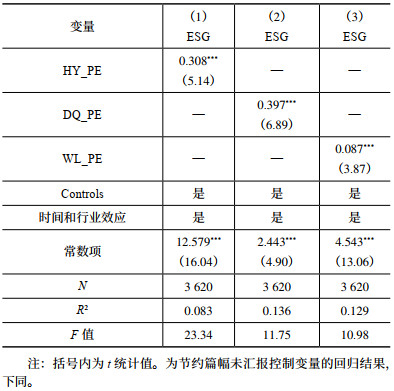

对模型(4)进行回归检验,回归结果如表 4所示,行业、地区和网络同群水平对企业ESG表现回归系数分别为0.308、0.397和0.087,且均在1% 的显著水平下显著为正。结果表明行业、地区和网络同群水平均能够显著正向影响焦点企业ESG表现,假设H1均得到支持。同群企业ESG表现水平的提高,会促进焦点企业提高ESG表现,具有显著的行业、地区和网络同群效应。ESG表现地区同群水平对焦点企业ESG表现的影响较大,表明属于同一地区的企业由于地理位置的邻近,更加便于企业之间相互的学习和模仿,更能促进企业提高ESG表现。

| 表 4 ESG同群水平对焦点企业ESG表现的回归结果 |

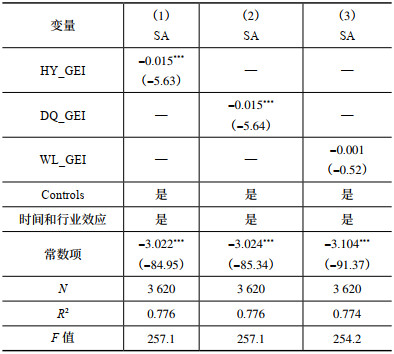

对模型(5)进行回归检验,回归结果如表 5所示,行业和地区同群强度对融资约束的回归系数均为-0.015,且均在1% 的显著水平下显著,而网络同群强度对融资约束的回归系数不显著,假设H2a和H2b得到支持,H2c未得到支持。这表明ESG表现行业和地区同群强度越大,企业融资约束水平越低,即企业越接近同行业和同地区中其他企业ESG表现的平均水平,越能缓解企业融资约束问题。企业在行业和地区内与其他企业ESG表现的差距更易呈现给投资者,投资者能够根据企业在行业和地区内的ESG表现水平来制定投资决策,使得行业和地区同群强度能够显著影响企业的融资约束。但是投资者较难了解到焦点企业所处的董事网络,无法与网络内其他企业ESG水平比较从而进行投资决策。因此,网络同群强度不能显著缓解企业融资约束。

| 表 5 同群强度对焦点企业融资约束影响的回归结果 |

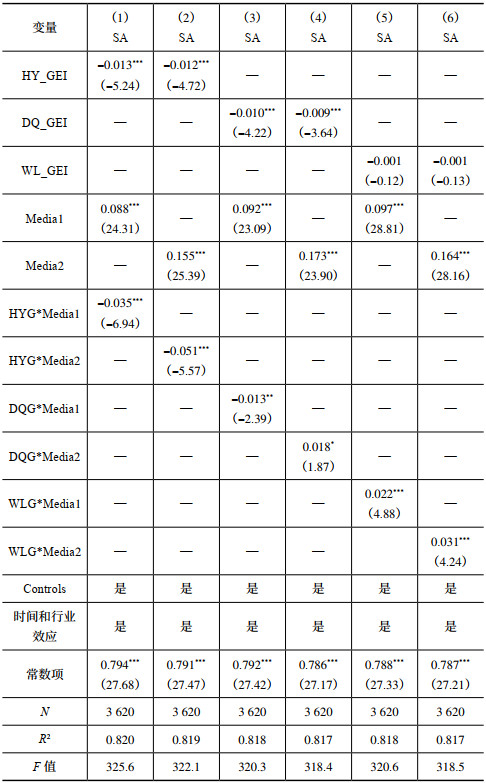

对模型(6)进行回归检验,回归结果如表 6所示。由列(1)和列(2)结果可知,行业同群强度和正面、负面的媒体关注的交互项对融资约束的回归系数分别为-0.035、-0.051,均在1% 的显著水平下显著为负,同时行业同群强度与融资约束的回归系数显著为负。因此,正面和负面的媒体关注均能加强ESG表现行业同群强度对融资约束的缓解作用。假设H3a得到支持,但是假设H4a得到反向支持。由列(3)和(4)结果可知,地区同群强度和正面的媒体关注的交互项对融资约束的回归系数为-0.013,在5% 的显著水平下显著为负;地区同群强度和负面的媒体关注交互项对融资约束的回归系数为0.018,在10% 的水平下显著为正,同时地区同群强度与融资约束的回归系数显著为负。因此,正面的媒体关注能够加强地区同群强度对融资约束的缓解作用,负面的媒体关注会削弱地区同群强度对融资约束的影响。假设H3b和H4b得到支持。由于表 4结果显示网络同群强度对融资约束的回归系数不显著,不具备调节检验的基础,故假设H3c和H4c未得到支持。

| 表 6 媒体关注的调节作用 |

值得注意的是,负面的媒体关注在行业同群强度对融资约束的影响中具有正向调节作用。资本市场上的专业投资者通常具有行业研究能力,会比较重视企业在同行业中的合法性。当企业行业同群强度较高时,投资机构会认为该企业在行业内的表现良好,投资意愿较高。此外,媒体的负面报道与企业下一年的企业业绩具有正相关关系 [29],会减少企业控股股东的掏空等治理问题 [30]。因此,对于行业同群强度较高的企业,如果投资者认为负面报道会改善企业未来的经营绩效和公司治理情况,则投资者可能会更加愿意投资该企业。

3.3 稳健性检验 3.3.1 滞后一期检验考虑到变量之间可能存在内生性问题,采用自变量滞后一期的方法进行稳健性检验,检验结果显示,各变量间的回归结果与前文回归结果基本一致,研究结果具有稳健性。为节约篇幅,本文未展示稳健性检验部分的回归结果(下同)。

3.3.2 调整样本期检验由于2019年年末新冠感染的影响,很多企业经营受到了影响,可能会对研究结果产生一定的影响。因此,采用缩短样本期的方法来再次进行稳健性检验,将样本期的时间范围调整为2016—2019年,检验研究结果的稳健性。回归结果显示与前文研究结果基本一致,研究结果具有稳健性。

3.3.3 更换估计模型检验采用系统广义矩(SYS-GMM)估计方法进行稳健性检验,该方法能有效克服变量之间的内生性问题。检验结果显示通过了Arellano-Bond检验和Hansen检验,接受了工具变量外生性的原假设,估计结果具有可靠性。各自变量对因变量的回归结果与前文的结果基本一致,本文变量之间不具有内生性问题,且进一步验证了研究结果具有稳健性。

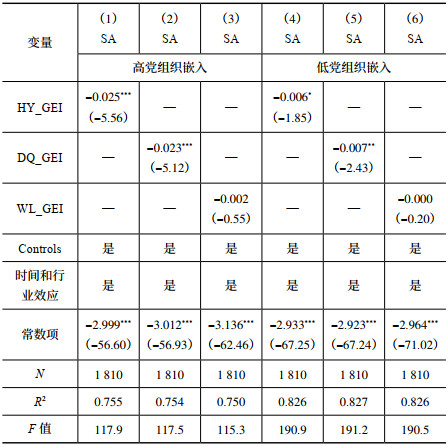

3.4 进一步分析由于党组织成员嵌入公司治理能够带领企业积极进行ESG建设,帮助企业改善ESG表现 [22],可以提高企业同群强度表现,减少融资机构的投资风险 [31]。因此,党组织嵌入可能会对同群强度与融资约束之间的关系产生影响,本文根据党组织嵌入程度对样本企业进行分组分析。使用董事会、监事会和高管层中党员的人数占比来衡量党组织嵌入,分别将高于中位数和低于中位数作为高党组织嵌入组和低党组织嵌入组,检验企业ESG表现同群强度对融资约束的影响,回归结果如表 7所示。列(1)和列(4)分别为高、低党组织嵌入分组中ESG表现行业同群强度对融资约束的影响,结果表明行业同群强度对融资约束的回归系数分别为-0.025、-0.006,分别在1% 和10% 的水平下显著,可见高党组织嵌入分组中的行业同群强度对融资约束的缓解作用相对较大。列(2)和列(5)分别为高、低党组织嵌入分组中ESG表现地区同群强度对融资约束的影响,结果表明地区同群强度对融资约束的回归系数分别为-0.023和-0.007,且分别在1% 和5% 的水平下显著,可见高党组织嵌入分组中的地区同群强度对融资约束的缓解作用相对较大。但是在高、低党组织嵌入分组中,ESG表现网络同群强度对融资约束的回归系数依然不显著。在高党组织嵌入分组中,行业和地区同群强度与融资约束的回归系数显著性更强,表明党组织嵌入程度越高的企业,ESG表现行业和地区同群强度对融资约束的缓解作用更大。

| 表 7 异质性分析结果 |

本文检验了企业ESG表现的行业、地区和网络同群效应,分析了行业、地区和网络同群强度对融资约束的影响机制,揭示了媒体关注的调节效应。得出以下结论:①行业、地区和网络同群企业的ESG水平能够促进企业ESG表现提高,企业ESG表现具有行业、地区和网络同群效应。其中,地区同群水平对焦点企业ESG表现促进作用更大。②企业ESG表现的行业同群强度和地区同群强度越强,越能够缓解企业的融资约束,即企业与行业和地区内同行企业ESG表现的差距越小越能赢得投资机构的信任,但ESG表现的网络同群强度不能显著缓解企业的融资约束。③对ESG表现行业同群强度而言,正面和负面的媒体报道能够加强行业同群强度对融资约束的缓解作用;对ESG表现地区同群效应强度而言,正面的媒体报道会加强地区同群强度对融资约束的缓解作用,负面的媒体报道会削弱地区同群效应强度对融资约束的缓解作用。④异质性检验表明党组织嵌入程度越高,ESG表现行业和地区同群强度越能够缓解企业融资约束问题。

4.2 管理启示第一,企业是ESG理念的承载者,是提升ESG表现的主体。企业要意识到同行业、地区乃至网络内其他企业对自身经营活动的影响,利用好与其他企业间的联系,提升获取信息的能力。企业要重视ESG表现的同群效应对融资约束的影响,通过学习模仿同群企业的ESG表现来缓解自身的融资约束。企业要关注其他企业的ESG建设,从而通过与同行企业趋同来提升合法性,获得更多融资机会。企业应正视媒体报道的传播与监督,有效利用媒体报道传递的同群企业信息,改善自身在ESG建设方面的不足。

第二,政府与行业机构是ESG理念的推动者,也是企业ESG表现的监管方。行业机构组织应立足行业发展阶段建立ESG领域的行业自律规范,地方政府应根据具体情况制定相关制度。相关机构组织应搭建沟通交流平台,促进同行企业之间开展ESG领域的交流合作。通过ESG表现的评价,促进形成高质量ESG表现的同群效应。媒体在ESG建设方面应发挥监督和信息传递作用,加强对企业ESG建设相关信息的报道,减少企业之间以及企业和市场的信息不对称,引导投资机构关注企业ESG表现。

| [1] |

夏芸, 蔡可, 林子昂. CEO学术经历对企业ESG表现的影响研究——来自中国上市公司的经验数据[J]. 工业技术经济, 2023, 42(12): 42-53. DOI:10.3969/j.issn.1004-910X.2023.12.005 |

| [2] |

SU W H, GUO C, SONG X B. Media coverage, environment protection law and environmental research and development: evidence from the Chinese-listed firms[J]. Environment, development and sustainability, 2022, 24(5): 6953-6983. DOI:10.1007/s10668-021-01735-z |

| [3] |

宋婕, 张俊民, 李会云. 媒体报道能缓解企业融资约束吗? 基于商业信用融资视角[J]. 北京工商大学学报(社会科学版), 2019, 34(4): 60-73. |

| [4] |

王波, 杨茂佳. ESG表现对企业价值的影响机制研究——来自我国A股上市公司的经验证据[J]. 软科学, 2022, 36(6): 78-84. |

| [5] |

李井林, 阳镇, 陈劲, 等. ESG促进企业绩效的机制研究——基于企业创新的视角[J]. 科学学与科学技术管理, 2021, 42(9): 71-89. |

| [6] |

BAE J C, YANG X T, KIM M I. ESG and stock price crash risk: role of financial constraints[J]. Asia-pacific journal of financial studies, 2021, 50(5): 556-581. DOI:10.1111/ajfs.12351 |

| [7] |

CONLISK J. Costly optimizers versus cheap imitators[J]. Journal of economic behavior & organization, 1980, 1(3): 275-293. |

| [8] |

MANSKI C F. Identification of endogenous social effects: the reflection problem[J]. The review of economic studies, 1993, 60(3): 531-542. DOI:10.2307/2298123 |

| [9] |

CAO J, LIANG H, ZHAN X T. Peer effects of corporate social responsibility[J]. Management science, 2019, 65(12): 5487-5503. DOI:10.1287/mnsc.2018.3100 |

| [10] |

李畅, 顾新, 杨雪. 企业技术创新会受到同行企业社会责任明星的影响吗?[J]. 研究与发展管理, 2022, 34(6): 118-130. |

| [11] |

邵鹏, 易薇. 环境信息披露对企业绿色创新绩效的影响: 动力还是压力?——基于648家重污染A股上市公司的数据[J]. 创新科技, 2023, 23(7): 29-40. |

| [12] |

LI C C, WANG X Q. Local peer effects of corporate social responsibility[J]. Journal of corporate finance, 2022, 73: 102187. DOI:10.1016/j.jcorpfin.2022.102187 |

| [13] |

邵鹏, 李梦蕾, 马冰. 网络同群效应下的企业创新投入策略: 量力而行还是尽力而为[J]. 中国科技论坛, 2022(12): 140-149. |

| [14] |

AMORE M D. Peer firms and board appointments in family firms[J]. Regional studies, 2018, 52(9): 1271-1282. |

| [15] |

刘源. 企业社会责任、管理者能力与董事网络同群效应[J]. 商业研究, 2023(3): 127-135. |

| [16] |

LIU S B, WU D J. Competing by conducting good deeds: The peer effect of corporate social responsibility[J]. Finance research letters, 2016, 16: 47-54. |

| [17] |

卢佳友, 张申. 企业社会责任履行、媒体关注与融资约束[J]. 会计之友, 2021(10): 110-116. |

| [18] |

USMAN S M, BUKHARI F A S, USMAN M, et al. Does the role of media and founder's past success mitigate the problem of information asymmetry? Evidence from a UK crowdfunding platform[J]. Sustainability, 2019, 11(3): 692. |

| [19] |

李培功, 沈艺峰. 媒体的公司治理作用: 中国的经验证据[J]. 经济研究, 2010, 45(04): 14-27. |

| [20] |

LI X, HU Z G, CAO J H, et al. The impact of environmental accountability on air pollution: a public attention perspective[J]. Energy policy, 2022, 161: 112733. |

| [21] |

WANG F Y, SUN Z Y, FENG H. Can media attention promote green innovation of Chinese enterprises? Regulatory effect of environmental regulation and green finance[J]. Sustainability, 2022, 14(17): 11091. |

| [22] |

柳学信, 李胡扬, 孔晓旭. 党组织治理对企业ESG表现的影响研究[J]. 财经论丛, 2022(1): 100-112. |

| [23] |

HADLOCK C J, PIERCE J R. New evidence on measuring financial constraints: moving beyond the KZ index[J]. The review of financial studies, 2010, 23(5): 1909-1940. |

| [24] |

王旭, 褚旭. 制造业企业绿色技术创新的同群效应研究——基于多层次情境的参照作用[J]. 南开管理评论, 2022, 25(2): 68-79. |

| [25] |

刘莉亚, 何彦林, 王照飞, 等. 融资约束会影响中国企业对外直接投资吗?——基于微观视角的理论和实证分析[J]. 金融研究, 2015(8): 124-140. |

| [26] |

宋广蕊, 马春爱, 肖榕. 研发投入同群效应促进了企业创新"增量提质"吗?[J]. 外国经济与管理, 2023, 45(4): 137-152. |

| [27] |

吴蝶, 朱淑珍. 企业环境信息披露的同群效应研究[J]. 预测, 2021, 40(1): 9-16. |

| [28] |

LUO Y D, XIONG G B, MARDANI A. Environmental information disclosure and corporate innovation: the "Inverted U-shaped" regulating effect of media attention[J]. Journal of business research, 2022, 146: 453-463. |

| [29] |

郑志刚, 丁冬, 汪昌云. 媒体的负面报道、经理人声誉与企业业绩改善——来自我国上市公司的证据[J]. 金融研究, 2011(12): 163-176. |

| [30] |

李明, 叶勇. 媒体负面报道对控股股东掏空行为影响的实证研究[J]. 管理评论, 2016, 28(1): 73-82. |

| [31] |

王元芳, 马连福. 党组织嵌入对企业行为自律的影响——基于企业风险的视角[J]. 外国经济与管理, 2021, 43(12): 19-34. |