2024, Vol. 16

2024, Vol. 16

2. 北京大学数学科学学院, 北京 100080;

3. 中国社会科学院经济研究所, 北京 100836

2. School of Mathematical Sciences, Peking University, Beijing 100080, China;

3. Institute of Economics, Chinese Academy of Social Science, Beijing 100836, China

碳排放的急剧增加,使温室效应持续加强,进而引发了一系列更为频繁和更具破坏性的自然灾害,给全球范围内社会经济体系带来了巨大影响 [1, 2]。为应对气候变化,2015年全球195个国家达成《巴黎协定》,并提出“碳中和”这一核心目标。近年来,在全球绿色低碳转型背景下,多个国家及地区纷纷提出“碳达峰、碳中和”目标。作为全球最大的发展中国家及最大的二氧化碳排放国,我国也对应对气候变化问题高度重视,并于2020年9月22日正式提出“二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和”(以下简称“双碳”)的愿景。

随着“双碳”战略目标的提出,环境—社会—治理(Environmental-Social-Governance,ESG)投资概念成为资本市场的关注重点。我国政府对于企业ESG表现的重视程度也不断攀升,不断加大执法力度,企业面临的合法性压力不断增加 [3, 4]。上市公司ESG信息披露行为正经历从“被动发布”到“自愿公布”的转变 [5]。据统计,我国发布ESG报告的企业数量从2011年的565家增加至2020年的1092家①。然而,当前我国企业ESG发展以外生政策驱动为主,内在驱动力尚显不足 [6]。

① 资料来源:商道纵横,《 A股上市公司2020年度ESG信息披露统计研究报告》。

在ESG信息披露日益受到关注的时代背景下,如何提高企业ESG发展的内生动力成为当前亟须解决的问题。基于经济学理论视角,自愿披露理论认为,环境表现好的企业为了与环境表现差的企业相区别,更有动机提高环境信息披露水平,企业环境表现与环境信息披露之间存在正相关关系。而在ESG信息披露成为企业刚需的政策背景下,企业环境表现与环境信息披露之间的因果关系变得更为复杂,ESG信息披露行为对企业的经济影响也有待讨论。企业ESG表现能否实现其环境效益和经济效益的双赢,是企业是否进行可持续发展的关键 [3]。

为此,本文选取2008—2020年我国沪深板块上市的3685家企业作为研究样本,利用wind数据库、CSMAR上市公司环境研究等数据库,从企业信息披露完整性及实际风险两个维度出发构建企业ESG发展指数,用于全面测度我国企业的ESG现状,减少由于企业“漂绿”行为造成的干扰。同时利用实证模型研究企业ESG表现对其经济效益的具体影响,并基于利益相关者理论,尝试从股东投资信心等层面探讨其传导机理。最后,为提高我国企业ESG披露水平及企业环境表现水平提出有针对性的政策建议,这将对于企业生产决策、战略发展以及“双碳”目标的实现产生深远影响。

1 文献综述已有研究主要聚焦于ESG信息披露程度对其经济绩效的影响,学者普遍认为这一影响是显著的,但影响的方向和程度仍存在争议。Li等研究显示ESG的披露水平与公司价值呈正相关,且更高水平的CEO权力增强了ESG披露对公司价值的正向影响 [7, 8]。Xie等 [9]认为适度的ESG信息披露水平对企业效率有显著的正向影响,过高或过低的披露水平与企业效率呈现负相关。Fatemi等 [10]指出ESG信息披露在企业ESG活动对企业价值的影响中发挥了重要的调节作用,其中治理层面的信息披露调节效应最强。Conca等 [11]认为盈利能力与严格的环境和社会信息披露实践之间存在正相关关系,更大的透明度和问责制有助于提高企业的盈利能力。

进一步,有学者指出ESG信息披露与经济效益的关系在不同的市场有所差异。Bruna等 [12]指出当财务外披露强制性制度生效时,ESG信息披露对财务业绩具有重大影响。Duque-Grisales等 [13]分析了2011—2015年来自巴西、智利、哥伦比亚、墨西哥和秘鲁的104家跨国公司的数据,发现拉丁美洲跨国公司的ESG披露得分与财务绩效呈现负相关。Zhao等 [14]基于面板回归模型,探讨我国电力企业的ESG表现与财务绩效的关系,结果表明良好的ESG业绩可以改善企业财务绩效。Garcia等 [15]利用来自新兴国家和发达国家的2165家企业面板数据进行回归分析,发现发达国家的企业ESG绩效和财务绩效之间存在正相关关系,而新兴国家的公司ESG绩效和财务绩效存在负向关联。

随着企业ESG信息披露程度的不断提升,学者开始将关注的重点从信息披露程度转向企业实际ESG表现上。部分研究支持ESG表现对企业财务绩效具有正向拉动效应的结论,企业通过改善自身在环境、社会和治理方面的表现,能够提高企业创新能力、降低财务风险、改善企业投资效率等,对优化企业财务绩效起到良好推动作用 [16, 17]。然而,也有学者指出企业ESG表现对其对财务绩效未产生正向影响 [9]。

综上所述,以往研究多聚焦于企业ESG信息披露程度或企业ESG实际表现的单一层面,未将披露程度和实际表现结合,本文从信息披露完整性及实际风险两个维度出发构建企业ESG发展指数,用于全面测度我国企业的ESG现状,同时减少由于企业“漂绿”行为造成的干扰。进而从实证层面分析企业ESG发展对其经济效益的影响机制,表明ESG实践对于企业经济效益存在正向推动作用,为促进企业ESG理念的塑造与践行提供理论支撑。

2 企业ESG发展指数构建当前国内主流ESG评级体系有华证、中证、商道融绿等,已有研究也多采用这些评级结果进行研究 [23]。但各家评级机构在方法论、数据来源,以及潜在的利益冲突方面缺乏透明度 [24]。不同评级机构对同一公司的评级常有分歧,降低了ESG信息的可信度 [25]。已有ESG指标多为评级数据,差异性较小,这直接限制了相关研究的开展① [26]。随着ESG发展变化,国内企业策略发生调整,有必要结合当前中国的实际国情构建ESG评级指标。

① 例如华证ESG评级数据样本大多集中在中等评级水平。

延续已有评级机构做法,本文从环境、社会和治理三个维度构建企业ESG发展指数。当前,企业利益相关者不仅考虑信息披露完整性,还会重点关注实际环境表现,进而决定是否投资以及投资数量。因此,本文综合考察信息披露程度和具体环境表现,作为企业ESG发展评价的关键方面。

(1)环境层面。借鉴Kim等 [27]、Griffin等 [28]、杨广青等 [29]的研究,本文沿用内容分析法对企业在环境管理、环境治理和环境负债、披露载体四个方面的信息披露展开评价。从信息披露方式来看,我国尚未统一规范,定量数据披露能够客观反映企业在环境责任履行中所做出的努力,而定性披露相对空泛,可能成为企业囿于环境监管压力而采取的战略 [30]。因此,本文进一步区分定量披露和定性披露。在披露载体方面,通过独立报告形式披露的信息一般相比以企业年报形式披露的质量更高 [31]。在企业环境表现层面,选取环境表现、环境投资两项指标。

(2)社会层面。社会维度主要关注企业社会责任的承担情况,要求企业在创造利润的同时承担对消费者、社区等利益相关者的责任,涉及员工权益保障、供应链管理等方面。根据利益相关者理论,企业的利益相关者包括持有企业股票的人群,如股东,也包括与企业有经济往来的债权人、员工、消费者、供应商、社区等群体,还有与企业有社会利益相关性的政府机关等 [32]。本文从信息披露和社会责任履行表现两方面,充分考虑企业对上述利益相关者的责任履行情况。

(3)治理层面。本文基于治理维度从董事会治理、监事会治理、经理层治理、控股股东行为和信息披露五个方面展开评价 [33]。其中,董事会治理层面设置董事会构成、独立董事制度、董事会运行状况和董事激励四个指标 [34];监事会评价关注监事会运行效率和监事能力两方面 [35];经理层治理涉及激励和规模 [36];控股股东行为与治理中的“系统道德风险”紧密相关 [37],考虑上市公司独立性和股东大会运行情况两个维度。治理信息披露方面,从及时性、可靠性和完整性三个层面进行考量 [38]。

按照上述指标体系设计,在运用熵权法确定权重的基础上建立企业ESG表现指数评价体系,详见表 1。

| 表 1 企业ESG发展评价体系 |

本文选取2008—2020年我国沪深板块上市的3685家企业,利用wind数据库、CSMAR上市公司环境研究数据库、瑞思数据库等获取企业环境信息、ESG披露相关数据、经济效益数据及其市场表现数据,并进行如下处理:①剔除ST、*ST类公司;②剔除相关数据缺失的企业;③选取A股上市企业。为尽量避免极端值给本文研究所带来的偏差影响,参考黎文靖等 [39]的研究,本文对连续变量按照上下1% 进行Winsorize缩尾处理。

3.2 模型构建为检验企业ESG表现对其经济效益的影响,参照已有相关研究 [40],本文建立如下多元线性基准回归模型:

|

(1) |

式中,i表示企业,t表示年份。被解释变量ROAi, t为资产收益率,本文选取该指标作为企业经济效益的代理变量,计算方法为企业净利润除以总资产,用以反映企业的盈利能力。在研究中,资产收益率被广泛应用于衡量企业经济效益 [13, 41]。核心解释变量ESGi, t根据前文构建的企业ESG发展指数进行测度。

为剔除其他因素对被解释变量可能造成的影响,参考Wang等 [41]、Aouadi等 [42]的研究,在模型中加入以下控制变量:①公司规模(lnSIZEi, t),利用企业总资产来控制公司规模,并参考以往研究,取自然对数;②杠杆率(LEVi, t),即税前利润与营业利润之比,衡量了企业的负债风险;③公司年龄(Agei, t),即计算数据所属年份与公司成立年份的差值,并取对数处理;④股权集中度(ln TOP1i, t),以企业第一大股东的持股比例表示;⑤固定资产占比(FIXEDi, t),以固定资产/ 总资产表示。同时为控制行业和宏观经济情况等因素对企业经济效益的影响,本文还控制了省份和年份固定效应,εi, t表示随机误差项。

同时为检验投资者信心的影响机制,建立如下回归模型:

|

(2) |

式中,被解释变量InvCi, t为投资者信心。根据行为金融学,企业价值很大程度上受到投资主体的心理和行为影响。而好的ESG表现能够向外界传递有利信号,建立良好的企业声誉形象,从而提高投资者信心。因此,本文考虑“ESG—投资者信心—企业经济效益”这一传导路径,检验投资者信心的中介传导效应。借鉴雷光勇等 [43]的做法,利用市净率、主营业务收入增长率和机构投资者持股比例三个指标作为投资者信心代理变量,采用主成分得分加权计算出投资者信心指数。其余变量和基准回归保持一致。

3.3 变量描述性分析表 2为变量的描述性分析。企业ESG表现指数的平均水平为0.0899,说明我国上市公司的ESG表现整体水平不高,有待进一步加强。结合标准差和极端值可以看出,企业ESG表现存在明显的差异性,不同企业在ESG实践上表现出明显的差距。投资者信心指数的均值为0.2311,说明2019年投资者对于A股市场的整体信心不佳,且企业主体间的投资者信心差异明显。从控制变量来看,公司规模的标准差为0.0583,说明上市企业间的资产规模存在一定差距;企业的成立年限、财务杠杆、股权集中度也有明显不同。

| 表 2 变量的描述性统计 |

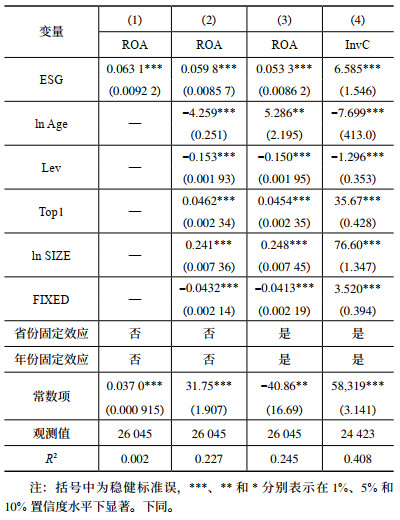

基准回归和机制检验结果如表 3所示。企业ESG表现对企业经济效益,即资产收益率呈现显著正相关。从控制变量来看,企业规模的增大会通过抑制投资者信心和降低员工效率来对资产收益率产生负向影响,股权集中度则推动企业资产收益率,财务杠杆直接抑制资产收益率。

| 表 3 基准回归结果 |

表 3第(4)列展示了机制检验结果,结果表明,企业ESG表现对投资者信心有显著的正向影响。企业良好的ESG表现可以为投资者提供更全面的信息,显示出企业对可持续发展的关注,减少潜在风险,增加透明度和信任度,从而提高投资者对企业的信心。这种信心有助于吸引更多投资者,并为企业创造更加稳健和可持续的增长。从控制变量来看,第(4)列显示,企业规模和年限与投资者信心呈现负相关,上述结果可能是由于大规模或年限高的企业处于成熟甚至衰退时期,发展受限,不利于激发投资者信心,同时大规模或高年限企业面临人员结构复杂,组织和管理效率的下降导致员工生产效率也面临倒退的压力。

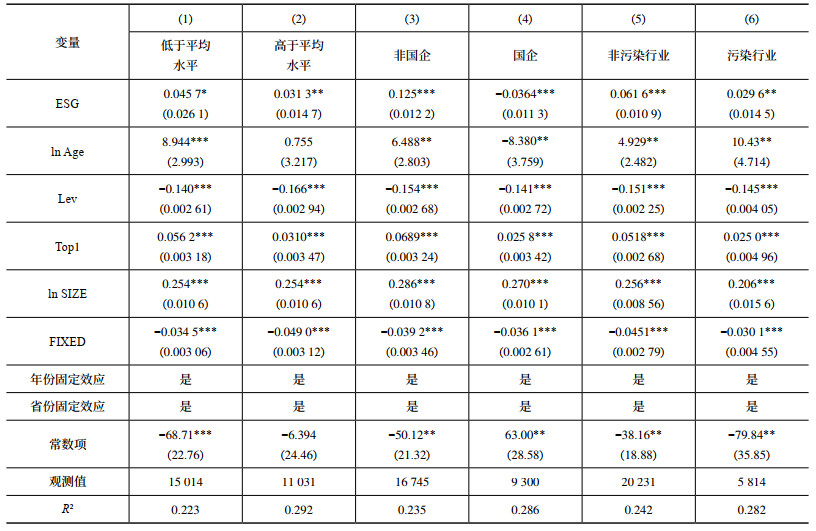

4.2 企业ESG表现对其经济效益的影响异质性分析根据已有研究成果,本文分别从ESG表现异质性、产权异质性、行业异质性三个方面,探究企业ESG表现对其经济绩效的异质性影响,具体回归结果如表 4所示。

| 表 4 异质性回归结果 |

已有研究 [44]指出,企业ESG责任履行对经济效益的影响可以呈现U型关系。为进一步探究不同水平的企业ESG表现对经济绩效的影响,本文基于核心解释变量ESG的取值将样本进行分组检验,结果见表 4第(1)列和第(2)列。ESG表现异质性分析结果表明,ESG表现低于平均水平和高于平均水平的企业均能通过自身的ESG实践对其经济绩效产生正向推动作用。但表现较好的企业对其经济绩效的影响是更为显著的。

4.2.2 产权异质性在我国的制度背景下,国有企业和非国有企业在社会责任履行、企业管理和政策承担等方面存在明显差异。由于国有产权的特殊性,企业需要站在国家层面承担相应的社会责任,其ESG表现将具有较强的政策性。而非国有企业的ESG实践是出于维护自身利益、提高企业竞争力的目的,良好的ESG表现能够引起企业内外部利益相关者的强烈反应。因此,本文考虑到产权性质可能对企业ESG表现与经济效益关系产生影响,将样本企业按照产权进行分组回归。从产权异质性分析可以看出,相比于国有企业,非国有企业的ESG表现对其经济效益的正向影响更大。表 4第(3)列和第(4)列分别是非国有企业样本和国有企业样本的回归结果。

对于国有企业而言,由于其受政策影响较为密切,其经营决策受政治和行政考量,都会影响ESG表现对其经济效益的总效应。国有企业作为我国经济的重要组成部分,在ESG发展过程中发挥着重要引导作用,如2022年国资委发布的《提高中央企业控股上市公司质量工作方案》要求,中央企业要积极探索建立健全ESG体系。然而,当前我国处于ESG发展的初期阶段,尽管取得了一些进展,但仍然面临一系列包括缺乏规范、成本较高的挑战。国有企业在ESG实践过程中存在较高的沉没成本,这使得国有企业样本的ESG表现对其经济效益产生负向影响。而非国有企业更容易在ESG方面取得积极的成果,部分原因是它们在市场竞争中更受利益相关者(包括投资者和消费者)的监督。其存在更强的动态调整能力和对市场的敏感性,通过ESG促进经济效益的动机较强。因此其ESG表现对经济效益具有明显的正向推动效应。

4.2.3 行业异质性在气候变化应对与生态文明建设的背景下,污染行业面临更加严格的环境监管,迫使企业重视其环境影响并主动采取环境管理措施。另外,污染企业的生产经营活动会受到政府监管和社会公众的广泛关注,企业的ESG实践对于其经济绩效的影响更为明显。对此,本文借鉴参照刘运国等 [45]选择的污染行业代码①,将样本分为污染企业和非污染企业两组做进一步研究。见表 4第(5)和第(6)列,污染行业和非污染行业的企业ESG表现均会对其经济绩效产生显著影响,两类行业企业均应对其ESG表现进行广泛关注,其中非污染行业的ESG表现对经济效益的影响更为显著。

① 具体而言,将B07、B08、B09、C17、C19、C22、C25、C26、C28、C29、C30、C32、C31、D44共14个行业的企业作为污染企业,其余行业的企业为非污染企业。

随着全球对可持续发展的关注不断增加,污染行业和非污染行业的企业都可能面临更多的ESG挑战和机遇。新技术、创新和政策的发展可能对这两类企业的ESG表现和经济绩效产生深远的影响。良好的ESG表现可能成为企业在市场中的竞争优势,吸引更多的投资和客户。污染行业通常面临更加严格的标准和监管及公众舆论压力。高强度的环境和社会责任风险可能对企业的长期经济绩效产生负面影响。而非污染行业的企业可能更容易受到ESG因素的正面影响。这些企业可能更注重可持续性经营,因为这有助于赢得消费者信任,提高员工士气,降低运营风险。

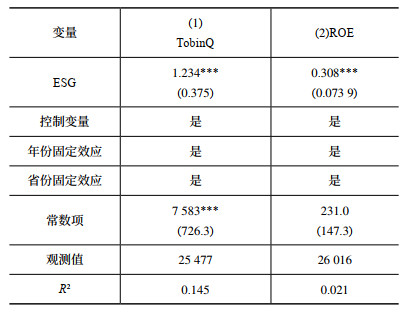

4.3 稳健性检验为了检验上述实证结果的稳健性,本文采取变量替换的方式,利用TobinQ作为企业经济效益的代理变量纳入模型,稳健性检验结果如表 5所示。企业ESG表现对企业价值的影响是显著为正的,与基准结果保持一致。

| 表 5 稳健性检验结果 |

本文选取2008—2020年我国沪深板块上市的3685家企业,编制企业ESG发展指数,分析我国企业ESG发展现状,并对企业ESG表现对其经济效益的影响进行实证检验。具体研究结果如下:

第一,企业ESG表现对其资产收益率整体上呈现正向效应,企业ESG表现越好,则该企业的经济效益越优异。从传导机制来看,企业ESG表现显著提高了投资者信心,进而对其经济效益产生积极作用。在运用替换变量的方法进行的稳健性检验中,当因变量转变为TobinQ时,实证结果仍然是稳健的。

第二,不同水平的企业ESG表现对企业的经济效益会产生差异性的影响,相比于ESG表现排名靠后的企业样本,ESG表现排名前50% 的企业样本对其经济绩效的影响是更为显著。不同的产权性质会对企业的ESG表现与经济效益关系产生影响。相较于国有企业,非国有企业的ESG表现对其经济效益的正向影响更大。重污染行业和非重污染行业的企业ESG表现均会对其经济绩效产生显著影响。

5.2 政策建议伴随着ESG关注度的日益提升,采取长期有效的政策措施来优化企业ESG表现,并提升其经济效益,变得至关重要。推动ESG理念的贯彻执行需要政府和企业打出“组合拳”,二者齐发力方能助力高速发展。

政府层面而言,前文研究得出整体企业ESG表现对其经济绩效存在显著的正向影响,而国有企业在ESG实践过程中存在较高的沉没成本,使得国有企业样本的ESG表现对其经济效益产生负向影响。主要是因为当前我国处于ESG发展的初期阶段,面临一系列包括缺乏规范、成本较高的挑战。因此,政府应紧跟国家政策方针,加强顶层设计,制定全国性一体化的ESG标准,提供统一的指导文件,以减少企业实施ESG的成本和不确定性。同时不断更新完善ESG信息披露制度体系和评价标准,明确行业差异,引导企业主动披露;建立配套的激励和约束机制,对ESG绩效好的企业给予优惠政策,将ESG纳入金融监管考量,对低绩效公司进行监督和管理。

企业层面而言,随着全球对可持续发展的关注不断增加,污染行业和非污染行业的企业都可能面临更多的ESG挑战和机遇。新技术、创新和政策的发展可能对这两类企业的ESG表现和经济绩效产生深远的影响,有效应对这些机遇和挑战对企业的可持续发展至关重要。同时,本文研究表明良好的ESG表现会增强投资者信心,提高企业经济效益。为此,企业应加强完善ESG管理体系建设,重视承担对利益相关者的责任,增强投资者信心。通过开发符合可持续发展目标的新产品和服务、增加绿色技术投资、积极参与社会公益活动等方式,树立企业的良好声誉,进而吸引更多关注ESG的投资者和消费者。

| [1] |

吴茵茵, 齐杰, 鲜琴, 等. 中国碳市场的碳减排效应研究——基于市场机制与行政干预的协同作用视角[J]. 中国工业经济, 2021(8): 114-132. DOI:10.3969/j.issn.1006-480X.2021.08.007 |

| [2] |

王文兵, 马德培, 干胜道. 国际ESG信息披露及其对中国的启示[J]. 财会月刊, 2023, 44(11): 135-142. |

| [3] |

邱牧远, 殷红. 生态文明建设背景下企业ESG表现与融资成本[J]. 数量经济技术经济研究, 2019, 36(3): 108-123. |

| [4] |

谢红军, 吕雪. 负责任的国际投资: ESG与中国OFDI[J]. 经济研究, 2022, 57(3): 83-99. |

| [5] |

王翌秋, 谢萌. ESG信息披露对企业融资成本的影响——基于中国A股上市公司的经验证据[J]. 南开经济研究, 2022(11): 75-94. |

| [6] |

胡洁, 韩一鸣, 钟咏. 企业数字化转型如何影响企业ESG表现——来自中国上市公司的证据[J]. 产业经济评论, 2023(1): 105-123. |

| [7] |

LI Y W, GONG M F, ZHANG X Y, et al. The impact of environmental, social, and governance disclosure on firm value: the role of CEO power[J]. The British Accounting Review, 2018, 50(1): 60-75. DOI:10.1016/j.bar.2017.09.007 |

| [8] |

ENG L L, FIKRU M, VICHITSARAWONG T. Comparing the informativeness of sustainability disclosures versus ESG disclosure ratings[J]. Sustainability Accounting, Management and Policy Journal, 2022, 13(2): 494-518. DOI:10.1108/SAMPJ-03-2021-0095 |

| [9] |

XIE J, NOZAWA W, YAGI M, et al. Do environmental, social, and governance activities improve corporate financial performance?[J]. Business Strategy and the Environment, 2019, 28(2): 286-300. DOI:10.1002/bse.2224 |

| [10] |

FATEMI A, GLAUM M, KAISER S. ESG performance and firm value: the moderating role of disclosure[J]. Global Finance Journal, 2018, 38: 45-64. DOI:10.1016/j.gfj.2017.03.001 |

| [11] |

CONCA L, MANTA F, MORRONE D, et al. The impact of direct environmental, social, and governance reporting: empirical evidence in European-listed companies in the agrifood sector[J]. Business Strategy and the Environment, 2021, 30(2): 1080-1093. DOI:10.1002/bse.2672 |

| [12] |

BRUNA M G, LOPREVITE S, RAUCCI D, et al. Investigating the marginal impact of ESG results on corporate financial performance[J]. Finance Research Letters, 2022, 47: 102828. DOI:10.1016/j.frl.2022.102828 |

| [13] |

DUQUE-GRISALES E, AGUILERA-CARACUEL J. Environmental, social and governance (ESG) scores and financial performance of multilatinas: moderating effects of geographic international diversification and financial slack[J]. Journal of Business Ethics, 2021, 168(2): 315-334. DOI:10.1007/s10551-019-04177-w |

| [14] |

ZHAO C H, GUO Y, YUAN J H, et al. ESG and corporate financial performance: empirical evidence from China's listed power generation companies[J]. Sustainability, 2018, 10(8): 2607. DOI:10.3390/su10082607 |

| [15] |

GARCIA A S, ORSATO R J. Testing the institutional difference hypothesis: a study about environmental, social, governance, and financial performance[J]. Business Strategy and the Environment, 2020, 29(8): 3261-3272. DOI:10.1002/bse.2570 |

| [16] |

李井林, 阳镇, 陈劲, 等. ESG促进企业绩效的机制研究——基于企业创新的视角[J]. 科学学与科学技术管理, 2021, 42(9): 71-89. |

| [17] |

高杰英, 褚冬晓, 廉永辉, 等. ESG表现能改善企业投资效率吗?[J]. 证券市场导报, 2021(11): 24-34, 72-72. |

| [18] |

王琳璘, 廉永辉, 董捷. ESG表现对企业价值的影响机制研究[J]. 证券市场导报, 2022(5): 23-34. |

| [19] |

赖永红, 赖恩毅. 上市公司提升ESG能让财务绩效更抢眼吗?[J]. 中国商界, 2023(1): 131-133. |

| [20] |

MARGOLIS J D, WALSH J P. Misery loves companies: rethinking social initiatives by business[J]. Administrative Science Quarterly, 2003, 48(2): 268-305. DOI:10.2307/3556659 |

| [21] |

杨皖苏, 杨善林. 中国情境下企业社会责任与财务绩效关系的实证研究——基于大、中、小型上市公司的对比分析[J]. 中国管理科学, 2016, 24(01): 143-150. |

| [22] |

窦鑫丰. 企业社会责任对财务绩效影响的滞后效应——基于沪深上市公司面板数据的实证分析[J]. 产业经济研究, 2015(03): 74-81. |

| [23] |

陶云清, 侯婉玥, 刘兆达, 等. 公众环境关注如何提升企业ESG表现?——基于外部压力与内部关注的双重视角[J/OL]. 科学学与科学技术管理, 1-28[2023-07-25]. http://kns.cnki.net/kcms/detail/12.1117.G3.20230705.1834.002.html.

|

| [24] |

刘学娟, 常如月, 张静怡, 等. 考虑ESG表现的企业违约风险预警研究[J]. 金融理论与实践, 2023(4): 45-57. |

| [25] |

CHATTERJI A K, DURAND R, LEVINE D I, et al. Do ratings of firms converge? Implications for managers, investors and strategy researchers[J]. Strategic Management Journal, 2016, 37(8): 1597-1614. |

| [26] |

史永东, 王淏淼. 企业社会责任与公司价值——基于ESG风险溢价的视角[J]. 经济研究, 2023, 58(6): 67-83. |

| [27] |

KIM I, RYOU J W, YANG R. The color of shareholders' money: institutional shareholders' political values and corporate environmental disclosure[J]. Journal of Corporate Finance, 2020, 64: 101704. |

| [28] |

GRIFFIN P A, NEURURER T, SUN E Y. Environmental performance and analyst information processing costs[J]. Journal of Corporate Finance, 2020, 61: 101397. |

| [29] |

杨广青, 杜亚飞, 刘韵哲. 企业经营绩效、媒体关注与环境信息披露[J]. 经济管理, 2020, 42(3): 55-72. |

| [30] |

朱炜, 孙雨兴, 汤倩. 实质性披露还是选择性披露: 企业环境表现对环境信息披露质量的影响[J]. 会计研究, 2019(3): 10-17. |

| [31] |

HASSAN A, GUO X. The relationships between reporting format, environmental disclosure and environmental performance: an empirical study[J]. Journal of Applied Accounting Research, 2017, 18(4): 425-444. |

| [32] |

FREEMAN R E. Strategic Management: A Stakeholder Approach[M]. Boston: Pitman Press, 1984.

|

| [33] |

南开大学公司治理研究中心公司治理评价课题组. 中国上市公司治理指数与治理绩效的实证分析[J]. 管理世界, 2004, 20(2): 63-74. |

| [34] |

马连福. 公司治理评价中的董事会治理评价指标体系设置研究[J]. 南开管理评论, 2003, 6(3): 15-17. |

| [35] |

袁庆宏. 公司治理评价中的监事会指标体系设置研究[J]. 南开管理评论, 2003, 6(3): 19-21. |

| [36] |

李维安, 张国萍. 经理层治理评价指数与相关绩效的实证研究——基于中国上市公司治理评价的研究[J]. 经济研究, 2005, 40(11): 87-98. |

| [37] |

武立东. 公司治理评价中股东权益与控股股东行为评价指标设置研究[J]. 南开管理评论, 2003, 6(3): 13-15. |

| [38] |

伊志宏, 姜付秀, 秦义虎. 产品市场竞争、公司治理与信息披露质量[J]. 管理世界, 2010, 26(1): 133-141, 161-161. |

| [39] |

黎文靖, 胡玉明. 国企内部薪酬差距激励了谁?[J]. 经济研究, 2012, 47(12): 125-136. |

| [40] |

方先明, 胡丁. 企业ESG表现与创新——来自A股上市公司的证据[J]. 经济研究, 2023, 58(2): 91-106. |

| [41] |

WANG Z H, SARKIS J. Corporate social responsibility governance, outcomes, and financial performance[J]. Journal of Cleaner Production, 2017, 162: 1607-1616. |

| [42] |

AOUADI A, MARSAT S. Do ESG controversies matter for firm value? Evidence from international data[J]. Journal of Business Ethics, 2018, 151(4): 1027-1047. |

| [43] |

雷光勇, 王文, 金鑫. 公司治理质量、投资者信心与股票收益[J]. 会计研究, 2012(2): 79-86. |

| [44] |

王双进, 田原, 党莉莉. 工业企业ESG责任履行、竞争战略与财务绩效[J]. 会计研究, 2022(3): 77-92. |

| [45] |

刘运国, 刘梦宁. 雾霾影响了重污染企业的盈余管理吗?——基于政治成本假说的考察[J]. 会计研究, 2015(3): 26-33, 94-94. |