2023, Vol. 15

2023, Vol. 15

2. 吉林大学数学学院, 吉林长春 130012

2. School of Mathematics, Jilin University, Changchun 130012, China

党的二十大提出以中国式现代化全面推进中华民族伟大复兴,中国式现代化是人与自然和谐共生的现代化[1]。建立国家公园体制是我国生态文明建设的重大制度创新,是一项系统性工程,既要体现国家事权,又要考虑地方经济社会发展,从而实现人与自然和谐共生的美好愿景,任重而道远。

党的十八届三中全会首次提出“建立国家公园体制”。从此,《建立国家公园体制总体方案》《关于建立以国家公园为主体的自然保护地体系的指导意见》等一系列围绕建立国家公园体制的制度文件出台,全面开启了我国建立以国家公园为主体的自然保护地体系的进程。截至2020年,我国拥有各类自然保护地9190处,总面积18 535万hm2[2]。按照规划目标,我国将在2025年前完成自然保护地整合归并优化工作,建立以国家公园为主体的自然保护地体系。建立现代财政制度和国家公园体制是党的十八届三中全会以来,全面深化改革的两大重点改革任务。因此,随着各类自然保护地的整合优化和财政体制改革的深入推进,对国家公园领域财政事权和支出责任进行明确划分、界定,对于建立健全政府间权责清晰的国家公园体制具有重要意义。

近年来,国内学者基于我国自然保护地体系现状问题,借鉴国际自然保护地建设的有益经验,从保护强度、资源特点和功能定位等多元视角提出了我国自然保护地体系构建方案[3]。黄宝荣等、马童慧等、刘超、秦天宝等分析了当前面临的空间重叠,以及缺乏顶层设计、资金保障机制和法律体系等自然保护地体系构建的现实困境[4-7]。有部分学者和人大代表敏锐地捕捉到国家公园领域中央和地方财政事权和支出责任的划分问题。邓毅等对国家公园财政事权的划分进行了系统研究,详细分析了中国自然保护地财政事权划分的历史、现状和问题,从事权构成要素、事权实施环节和国家公园分区管理等方面对国家公园事权进行分析,提出了三级事权划分的建议[8-10]。张小鹏等指出我国国家公园事权划分的基本趋势是中央集权[11]。毛江晖提出明确中央与地方的事权划分,在此基础上对国家公园收入与支出进行统一,探索多元化的投融资模式[12]。刘南等探讨了不存在委托管理的模式下中央和地方国家公园财政事权和支出责任的划分方案[13]。资金保障机制是国家公园财政事权履行的重要保证,李俊生等、邱胜荣等、樊轶侠等对国家公园资金保障机制进行了研究[10-16]。

随着全球对生态系统退化和生物栖息地环境变化的日益关注,加之公众对回归自然、享受生态的向往,国家公园被广泛认为是支持旅游业同时保护生态系统完整性的最终机会[17]。国家公园被归类为世界自然保护联盟第Ⅱ类自然保护地,其两个主要目标是保护生态过程及生物多样性和生态系统特征,同时提供科学教育和休闲游憩的机会。在国家公园保护与开发方面,国际上国家公园领域研究主要关注国家公园的生态系统、演替规律[18,19]、布局规划[20]、国家公园及其周边地区运作[21]、社会参与机制[22]、国际合作[23]。国外国家公园的旅游利用相关的研究更为系统完善,包含生态系统服务、生态脆弱性[24,25]、旅游利用[26]、国家公园生态福祉与游客健康[27]、自然教育[28]。

自1872年美国黄石国家公园建立一个多世纪以来,全球国家公园管理的经验教训表明,国家公园管理的最佳实践是基于联邦的组织框架,尊重公园一级的地方机构,利益相关者参与公园管理决策,通过信息共享和教育鼓励公众参与[29]。比较世界各国对国家公园等自然保护地事权划分和资金保障机制,基本可以归为三种模式[11]:一是中央(联邦)主导型,以美国为代表,实行联邦主导型的管理模式。其特点是事权主要由联邦政府承担,相对应的支出责任主要由联邦政府财政部门承担。二是地方直管型,以德国为代表。德国国家公园等自然保护地的事权管理由州地方议会决定,资金保障为地方财政预算,联邦财政仅有极其微弱的财政支持。三是协同共治型,以日本为代表。日本逐级确立了中央到地方的各级管理事权,国立公园由中央政府管理,国定公园及都道府县立自然公园由地方政府管理。纵观各国国家公园等自然保护地,事权划分的主要模式并无一致性的做法或者共性特点。上述三种事权模式实践时间长,法律框架体系、管理体制等方面有着鲜明的特色,与各国的财政管理体制有密切的联系。

现有文献虽然对我国建立国家公园为主体的自然保护地体系的现实困境与重构路径进行了深入研究,但在自然保护地体系优化整合的背景下,需要进一步关注完善自然保护地体系的重要理论和现实关切。另外,国家公园等自然保护地的财政事权和支出责任划分方面的研究很少,且主要集中在中央和地方之间,并未涉及省级以下政府间。针对以上研究的不足,本文首先从理论层面分析国家公园作为一种公共产品的属性,总结我国国家公园领域财政事权和支出责任划分现状及存在的问题,研究提出“十四五”时期国家公园领域财政事权和支出责任划分的总体思路与政策建议。

1 国家公园财政事权划分现状及问题 1.1 我国国家公园等自然保护地领域财政事权与支出责任划分改革从1956年广东鼎湖山自然保护区设立以来,我国的自然保护地管理体制可以划分为两个阶段,以2015年推行国家公园体制试点为界。之前阶段是以部门设置、以资源分类、以行政区划分设的体制。在横向事权上,不同资源类型的自然保护地分别由生态环境、林草、自然资源、住建、农业农村、水利等政府职能部门管理,各部门事权和支出责任交叉重复设置[30]。在职责的纵向配置上,普遍实行“中央和省级挂牌并委托市县级管理”,表现出明显的层层委托和属地管理特征[9],应由中央和省级政府承担的事权和支出责任更多地压到了市、县级财政。在这种“委托管理”体制下,各行业主管部门都负有自然保护地领域实现自然资源科学利用和合理保护的职责,通过各自的资金渠道履行相应的财政事权和支出责任;同时,本应由中央或省级财政承担的事权和支出责任没有被直接履行。这种管理体制割裂了自然生态系统保护责任的完整性,也不利于中央和地方理顺权责关系。

2015年起,我国陆续开展了国家公园体制试点,推动我国自然保护地从行业部门管理向统一管理的过渡。2015年至2020年间,我国先后开展了三江源等10处国家公园体制试点,实现了国家公园管理机构统一行使管理职责,探索形成了中央直管、中央和省级共管、中央委托省级管理、省级垂直管理、省级委托市县级管理等财政事权划分模式,推动财政事权和支出责任进一步上划到中央和省级。2018年,国务院机构改革组建自然资源部,由其统一行使全民所有自然资源资产所有者职责,组建国家林业和草原局(国家公园局),实现全国范围内各类自然保护地的统一管理,解决了过去自然保护地领域事权横向上的重叠设置、多头管理、边界不清的问题。至此,自然保护地领域事权的主要问题之一成为纵向上的政府间职责配置,即中央和地方财政事权和支出责任的划分。2019年,中共中央办公厅、国务院办公厅印发的《关于建立以国家公园为主体的自然保护地体系的指导意见》以下简称《指导意见》)明确创新自然保护地管理机制体制,提出建立自然保护地统一设置、分级管理、分区管控的新体制,标志着我国自然保护地进入全面深化改革的新阶段[31]。

1.2 国家公园领域财政事权清单财政事权与支出责任的划分,首先是厘清事权及支出责任的范围。当前,我国国家公园领域的整合优化工作尚在有序推进。依据建设目标,我国现有的自然保护地将按生态价值和保护强度调整归类为国家公园、自然保护区和自然公园。《指导意见》中提出自然保护地机构承担生态保护、自然资源资产管理、特许经营、社会参与和科研宣教等职责,构建了自然保护地领域事权的基本框架。国家公园领域的事权不仅涉及自然资源科学利用和合理保护、自然生态系统修复等自然生态保护的基本问题,还涉及特许经营、社会参与、科研宣教等职责,需要研究覆盖国家公园建设管理的具体事务,从中央有关政策性文件中总结归纳出国家公园领域的事权清单。

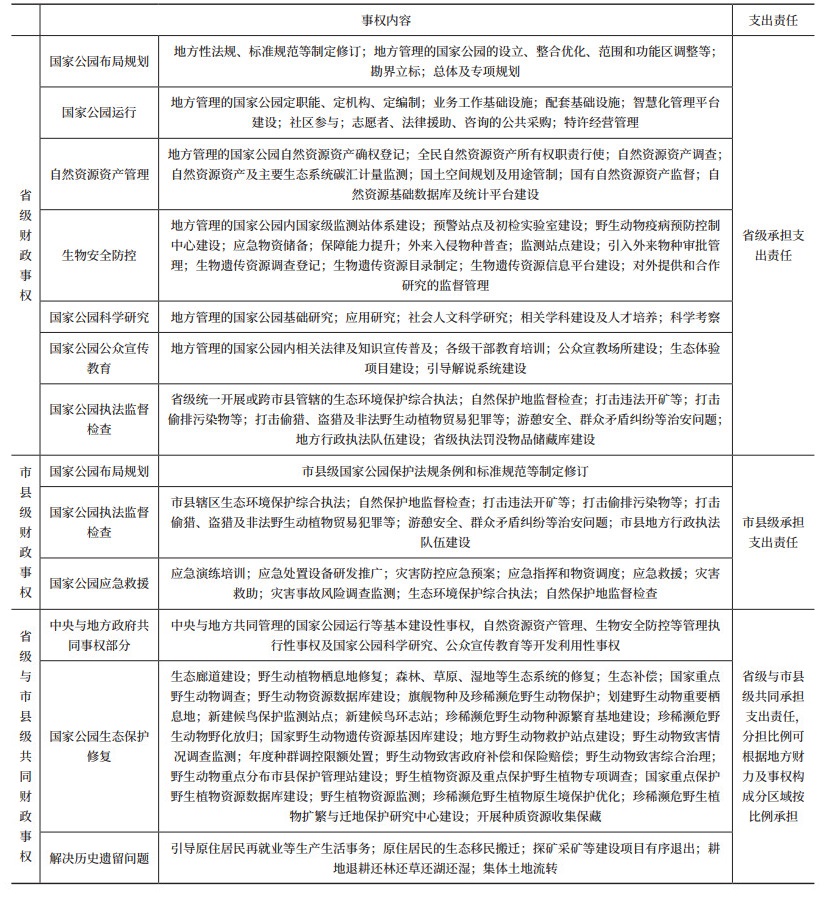

根据政府经济活动范围及中央政策文件①中涉及的关于国家公园等自然保护地建设的各类事项[2,32-35],整合归并形成规划性事权、基本建设性事权、管理执行性事权、开发利用性事权、保障性事权等5个大类。其中,规划性事权是设立、整合及规划编制等确定国家公园空间布局方面的事务,基本建设性事权是国家公园的基本建设及国家公园管理机构运行等方面的事务,管理执行性事权是维护国家公园自然生态系统原真性进行的自然资源资产确权登记、生态保护修复等方面的事务,开发利用性事权是国家公园提供生态体验和自然教育、科学研究等方面体现全民公益性的事务,保障性事权是维护国家公园自然生态系统稳定性而对公共安全、秩序进行规范协调等方面的事务。按照事权构成要素,本文列举了11类3级的国家公园事权清单。包括国家公园布局规划4项、国家公园运行7项、国家公园自然资源资产管理8项、国家公园生态保护修复25项、国家公园生物安全防控12项、国家公园科学研究5项、国家公园公众宣传教育5项、国家公园应急救援7项、国家公园执法监督检查8项、解决历史遗留问题5项、国家公园国际合作4项,共90项(三级)事权(表 1)。

| 表 1 国家公园领域财政事权清单 |

① 根据《关于建立以国家公园为主体的自然保护地体系的指导意见》《建立国家公园体制总体方案》《关于统筹推进自然资源资产产权制度改革的指导意见》《关于进一步加强生物多样性保护的意见》《国家公园等自然保护地建设及野生动植物保护重大工程建设规划(2021—2035年)》等文件整理。

1.3 我国国家公园财政事权划分改革财政的问题 1.3.1 中央和地方财政事权划分尚不具体, 不利于地方推行改革《关于推进国家公园建设若干财政政策的意见》国办函〔2022〕93号)(以下简称《意见》)中提出了国家公园中央与地方财政事权和支出责任划分的方案,按照全民自然资源所有者职责行使主体的不同,将国家公园管理机构的基本建设和运行确认为中央或地方事权,将国家公园范围内市场监管、防灾减灾、公共服务、社会管理、经济发展等事项确认为地方事权。《意见》仅对国家公园建设与管理的事务进行了原则上的划分,未体现不同管理模式下事权的异质性,也未对国家公园管理机构的事权及属地政府的事权进行明确界定,不利于省级以下财政事权和支出责任划分的改革。

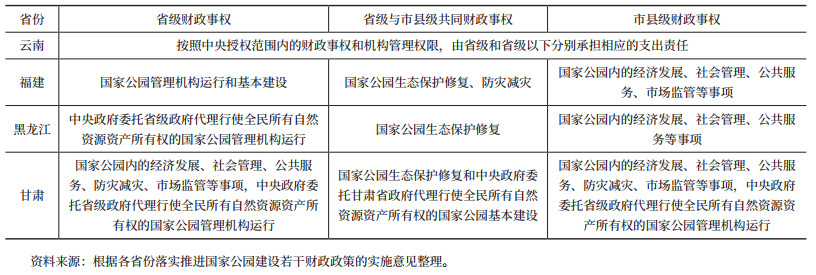

随着《意见》印发,中央和省级层面国家公园事权的划分方案的出台,给省级以下国家公园财政事权划分提供了参照。各省份根据《意见》,结合各省(区、市)实际,提出了省级及以下财政事权和支出责任划分的实施意见。云南、福建、黑龙江、甘肃等地省级与市县级国家公园事权划分各有侧重,云南省划分比较笼统,未对中央和地方划分方案中共同事权及地方事权进行调整细化;福建、黑龙江、甘肃三省均将国家公园生态保护修复确认为省级与市县级共同财政事权;福建、黑龙江将国家公园管理机构运行和基本建设确认为省级事权,将国家公园内的经济发展、社会管理、公共服务等事项确认为市县级事权,这与武夷山国家公园、东北虎豹国家公园的管理体制、经营活动许可也相匹配;甘肃省则分割了中央政府委托甘肃省政府代理行使全民所有自然资源资产所有权的国家公园管理机构运行和基本建设事权,将国家公园基本建设确认为省级与市县级共同事权,而将国家公园内的经济发展、社会管理、公共服务、防灾减灾、市场监管等事项,以及中央政府委托省级政府代理行使全民所有自然资源资产所有权的国家公园管理机构运行,确认为省级和市县级财政事权,由省级和市县级财政共同承担支出责任,但这样划分未明确上述事项到底属于省级还是市县一级(表 2)。

| 表 2 云南、福建、黑龙江、甘肃等省份国家公园省级与市县级财政事权和支出责任划分方案 |

从云南、福建、黑龙江、甘肃等地省级与市县级国家公园事权划分方案看,省级以下国家公园财政事权和支出责任划分因地制宜,各具特点,但划分比较粗略,如共同事权中国家公园生态保护修复的事权边界模糊,难以对实践起到指导作用,需要对其进行细化分解。

1.3.2 以财政投入为主体的多元化资金保障机制尚未形成中央财政通过林业草原生态保护恢复资金等渠道支持国家公园等各类自然保护地的建设管理,在探索财政投入为主体的资金保障机制方面取得了积极成效。目前,中央对国家公园、国家级自然保护区进行投入主要通过中央预算内投资和中央财政转移支付两种方式,主要用于支持补助国家公园、国家级自然保护区生态保护和修复、基础设施建设。地方政府在国家公园试点建设中财政投入的后劲不足,吸引和利用外部资金、自行经营创收能力不足,缺乏周边村社横向补偿和收益共享机制[16]。

目前我国国家公园等各类保护地资金来源主要依赖中央和地方财政投入以及门票和特许经营收入,社会资本投入不足。特别是国家公园领域公益性捐赠规模较发达国家相比还比较低,捐赠的制度机制、平台搭建还不完善。在第三次分配背景下,民间捐赠、慈善事业、志愿行动等方式具有提升公益情怀、促进共同富裕的独特功能,是对再分配的有益补充。需要进一步探索技术、技能、股权等新型捐赠形式及相关法律地位[36],以释放国家公园领域社会资本潜力。

2 国家公园财政事权划分的理论分析与准则 2.1 理论基础市场经济的运行有赖于有效市场和有为政府的结合,在市场不能有效配置资源和发挥作用时,即要实行政府干预。确定国家公园的公共物品性质、明确国家公园领域政府应承担供给职责的公共物品是界定政府职能范围和财政事权划分的重要前提。作为自然资源和生态环境领域的重要组成部分,国家公园在保护自然资源和维护生物多样性、促进自然生态系统原真性和整体性保护,以及为人民提供优质生态产品和提供科研、教育、游憩体验等公共服务具有重要作用。国家公园领域的公共服务具有典型的公共物品属性,所提供的净化空气、涵养水源、维护生物多样性等生态服务以及为维护生态安全提供的治安维稳、应急救援、科学研究具有非竞争性、非排他性,满足了人民群众对美好生态空间的需求;但作为国民福利的游憩机会,一定程度上受到有偿消费和人数限制而具有竞争性或排他性。因此,政府应当对维系国家公园体系承担必要的供给、管理和财政投入保障职责。

而社会成员对公共物品和服务的享用受到地理空间因素的制约,客观上要求中央和地方政府各自承担起相应的公共物品的供给职责。奥茨和蒂博特等人从公共物品和服务及个人偏好角度出发构建了财政分权的理论框架。奥茨的基本结论是地方政府为其辖区提供相应的产出水平通常比中央政府对所有辖区提供统一的产出水平更加符合帕累托效率。蒂博特认为分权的最终结果将有助于对不同人口群体的公共物品和服务支出偏好做出判断。财政分权理论解释了地方政府存在的合理性与必要性。因此,政府的效率很大程度上取决于政府职能在中央和地方政府间进行有效的纵向配置。从财政管理和治理效率来看,必须合理划分国家公园领域的政府间财政事权和支出责任。

财政事权和支出责任是构成政府间财政关系的基本要素。从概念来界定,国家公园领域财政事权是一级政府通过财政资源的配置应承担的国家公园公共物品和服务的供给责任以及拥有的统筹管理和支配财政资金的职权。支出责任是政府履行财政事权的义务和保障。财政事权是理顺政府间财政关系的逻辑起点,对应的支出责任很大程度上由这一级财政事权决定[37]。因此,在界定中央和地方政府在国家公园领域事权的基础上,进一步明确财政支出责任、划分财政收入,再通过转移支付制度调节地方财力余缺,弥补地方政府履行事权的财力缺口,实现财力与事权相匹配,是建立健全与“构建国家公园为主体的自然保护地体系”相适应的资金保障机制的必然选择。

2.2 事权划分准则在多级政府体系下,政府间财政事权和支出责任划分的基本依据是外部性原则、信息处理复杂性原则与激励相容原则。根据公共物品的受益范围确定供给的辖区范围,各项公共物品的提供应由令其成本与收益内部化的地理范围最小的辖区提供。同时,信息处理复杂程度高的公共物品应由基层提供,与中央相比,地方政府对辖区事务更具信息优势。哪一级政府能更有效率地提供公共物品,就应将哪项事权和支出责任划归哪一级政府。从激励相容角度看,中央和地方政府的目标和能力不同,所以要设立有效的机制去激励地方政府完成中央的政策意图。根据属地管理的事权划分特点看,激励相容要求明确国家公园责任和权利,通过一定的收入分配机制激励地方各级政府履行国家公园事权。本文对国家公园事权划分的思路是在对中央和地方事权划分的基础上,厘清地方财政事权、中央和地方共同财政事权中应由省级和市县级承担的事权和支出责任。

在中央与地方财政事权的具体划分上,首先,根据我国政府机构职责以及事权的外部性影响、激励配置等划分原则,确定中央和地方事权,中央和地方分别承担相应的财政事权和支出责任。依据外部性、信息处理复杂性、激励相容等财政事权和支出责任划分的原则,中央应承担国家公园全国性法律法规、规划、标准的编制,国家级监测站点和基础数据库建设,跨境保护、国际履约与合作等体现国家治理体系和治理能力的事权,地方应承担国家公园地方性法规、规划、标准的编制,治安维稳、省级以下监测和保护站点建设等事权。其次,考虑到我国自然保护地不同的管理模式,根据《指导意见》将国家公园等自然保护地分为中央直管、中央地方共同管理、地方管理三类,实行分级设立、分级管理的要求,按照管理主体的不同界定中央与地方财政事权边界。将中央直接管理的国家公园的有关事务(如国家公园设立、整合优化、范围和功能区调整、勘界立标等)确认为中央财政事权,将中央与地方共同管理的国家公园的有关事务确认为中央与地方共同财政事权,将地方管理的国家公园的有关事务确认为地方财政事权。

在省级与市县级财政事权的具体划分上,根据事权的受益范围、信息处理复杂性,确定地方事权中省级与市县级承担部分,中央和地方共同财政事权中地方承担部分由省级与市县级按照事权构成要素分比例承担。同时考虑我国国家公园不同的管理模式,将中央直接管理、中央与地方共同管理的国家公园建设和管理事务中,中央与地方共同财政事权的内容确认为省级与市县级共同事权,宜由省级主导;将由地方管理的国家公园按照分级设立、分级管理的要求,对中央与地方事权划分的地方事权,分别确立为省级事权、市县级事权或省级与市县级共同事权。

3 国家公园财政事权划分思路 3.1 不同管理模式的中央和地方财政事权划分方案考虑到国家公园不同的管理模式,根据划分原则的不同,将国家公园领域财政事权区分为中央财政事权、地方财政事权、中央和地方共同财政事权、委托财政事权①。

① 限于篇幅,国家公园领域中央和地方财政事权和支出责任划分的具体思路未列示,留存备索。

3.1.1 中央财政事权和支出责任将国家公园布局规划类的全国性法律法规和标准规范等制定修订、中央直接管理和中央与地方共同管理的国家公园的设立和变更及规划编制、国家公园创建和空间布局等重大事项决策及跨部门跨区域统筹协调、组织指导协调国家公园领域生态保护和修复重大工程实施,国家公园国际合作等事务确认为中央财政事权,由中央承担支出责任。

将中央直接管理的国家公园运行等基本建设性事权,自然资源资产管理、生物安全防控等管理执行性事权,以及国家公园科学研究、公众宣传教育等开发利用性事权确认为中央事权,由中央承担支出责任。

3.1.2 地方财政事权和支出责任将国家公园布局规划类的地方性法规和标准规范等制定修订、地方管理的国家公园的设立和变更、规划编制,国家公园执法监督检查、国家公园应急救援等事务确认为地方财政事权,由地方承担支出责任。将地方管理的国家公园运行等基本建设性事权,自然资源资产管理、生物安全防控等管理执行性事权,以及国家公园科学研究、公众宣传教育等开发利用性事权确认为地方事权,由地方承担支出责任。

3.1.3 中央与地方共同财政事权和支出责任将国家公园生态保护修复、跨区域性的重大国家公园应急救援事务、解决历史遗留问题等事务确认为中央与地方共同财政事权,由中央与地方共同承担支出责任。中央与地方共同管理的国家公园运行等基本建设性事权,自然资源资产管理、生物安全防控等管理执行性事权及国家公园科学研究、公众宣传教育等开发利用性事权确认为中央与地方共同财政事权,由中央与地方共同承担支出责任。国家公园领域中央和地方共同财政事权的分担比例宜参照基本公共服务领域中央与地方共同财政事权的支出责任分担方式,根据地方财力及事权构成分区域确定。

3.1.4 委托财政事权将中央委托省级代行的自然资源资产所有权职责确认为委托财政事权,由中央通过转移支付承担支出责任。

3.2 国家公园属地政府省级与市县级事权划分方案属地政府应承担国家公园范围内执法监督检查、应急救援、公共服务提供、保障原住居民生产生活等职责以及中央和地方共同事权、地方事权中应承担的部分。根据我国政府机构职能和国家公园事权特点,在合理界定中央与地方财政事权和支出责任的基础上,本文提出国家公园领域省级以下财政事权和支出责任划分的方案(表 3)。

| 表 3 国家公园省级和市县级财政事权和支出责任的划分思路 |

将国家公园布局规划类的省级国家公园法规和标准规范等的制定修订,地方管理的国家公园的设立和变更、规划编制等规划性事权及国家公园运行等基本建设性事权,自然资源资产管理、生物安全防控等管理执行性事权,国家公园科学研究、公众宣传教育等开发利用性事权,以及国家公园执法监督检查类的省级统一开展或跨市县管辖的打击违法开矿等刑事司法事权以及省级地方行政执法队伍建设、省级执法罚没物品储藏库建设等事务确认为省级财政事权,由省级承担支出责任。

3.2.2 市县财政事权和支出责任将国家公园布局规划类的市县国家公园保护法规条例和标准规范等的制定修订,市县辖区内打击违法开矿等刑事司法事权、群众矛盾纠纷等治安管理事权、市县地方行政执法队伍建设,国家公园应急救援等事务确认为市县级财政事权,由市县级承担支出责任。

3.2.3 省级与市县级共同财政事权和支出责任将国家公园生态保护修复、跨市县的较大国家公园应急救援事务、解决历史遗留问题,以及中央与地方共同管理的国家公园运行等基本建设性事权,自然资源资产管理、生物安全防控等管理执行性事权及国家公园科学研究、公众宣传教育等开发利用性事权确认为省级与市县级共同财政事权,由省级与市县级共同承担支出责任。

3.3 国家公园管理机构的事权划分国家公园管理机构应根据不同的管理模式,分别代表中央和省级政府承担国家公园范围内国家公园基本建设、生态保护修复、自然资源资产管理、科研宣教、国家重点物种保护、维护生物安全和生态安全等体现自然生态稳定性和服务功能的生态产品供给职责①。除生态保护修复应确认为中央与地方共同事权外,对于中央直接管理的国家公园管理机构的事权清单应确认为中央财政事权,由中央承担支出责任。对于地方管理的国家公园管理机构的事权清单应确认为地方财政事权,根据具体管理体制的不同,由省级与市县级政府承担相应的支出责任。对于中央与地方共同管理的国家公园管理机构的事权清单应确认为中央与地方共同财政事权,由中央与地方共同承担支出责任。

① 国家公园管理机构事权清单对应表 1中基本建设性事权、管理执行性事权和开发利用性事权。

4 建议 4.1 事权应上划,明确省级财政在建立国家公园为主体的自然保护地体系中的主体责任建立以国家公园为主体的自然保护地体系是推动建立中国特色自然保护地管理体制的重大举措。自然保护地体系中的国家公园、自然保护区、自然公园,提供的生态性公共物品和公共服务,具有明显的外溢性特征,宜由中央和省级承担更多的事权和支出责任。特别是2015年以来我国推行的国家公园体制试点将财政事权进一步上划到中央或省级政府,为建立健全以国家公园为主体的自然保护地体系提供了经验。但试点中,省级政府采取矛盾下移的办法将省级国家公园管理局下属分局的编制和支出责任交由市级安排,省级林草局并没有承担相应的财政事权和支出责任[9]。国家公园作为自然保护地体系中体现国家代表性和全民公益性的主体,是全国性自然资源生态保护基本公共服务的重要组成部分,理应由中央和省级财政承担主要的支出责任。在政府间职责的纵向配置上,应明确省级财政在承担建立国家公园为主体的自然保护地体系中的地方事权中的主体责任,并进一步推动省级以下财政事权和支出责任的划分改革。

4.2 研究构建以财政资金投入为主、社会积极参与的中国特色自然保护地资金保障机制在明确中央与地方财政事权和支出责任的基础上,建立以财政资金投入为主、社会积极参与的多元化资金保障制度。①在完成自然保护地的整合优化后,将国家公园的收支按管理模式分别纳入中央和地方政府各级财政预算,对收入和支出实施统一管理。根据国家公园领域中央和地方财政事权和支出责任划分,建立健全与财政事权和支出责任改革相衔接的转移支付制度,宜由自然资源管理部门牵头或归口负责。调整优化转移支付结构,健全一般性转移支付制度体系。②发挥财政资金在撬动社会资本的杠杆作用,在确保生态保护和公益属性的前提下引入社会资本共同推进国家公园建设。鼓励探索有效吸引社会资本参与生态产品供给的政策措施,加大符合政府绿色采购要求的生态产品采购力度;明确界定社会资本参与范围,畅通企业开展生态产业经营的服务渠道;鼓励社会组织通过公益基金方式参与生态保护公益宣传和市场化经营开发;鼓励金融和社会资本出资设立国家公园基金等自然保护地基金,构建金融资本、社会资本和公益组织参与的投融资机制,满足国家公园建设的投融资需求。③建立健全国家公园领域社会公益捐赠的法律制度和执行机制。第三次分配主要是慈善事业作为“温柔之手”,更具有提升公益情怀、促进共同富裕的独特功能。相比于发达国家,我国国家公园等自然保护地领域社会捐赠制度尚不完善,我国应进一步完善国家公园领域社会捐赠的法律制度,细化研究新兴捐赠方式的财税优惠及法律地位等问题,并规范捐赠资金使用的制度。

4.3 理顺政府财政和市场机制的边界,实现自然保护地领域资源的合理配置和有效利用在政府和市场的职能边界方面,应合理确定政府和市场提供基本公共服务的范围,宜由市场调节和社会提供的应由市场主体或社会力量承担[38]。我国目前各类自然保护地普遍存在保障资金主要来源于门票等特许经营性活动的问题, 许多自然保护地门票居高不下,也不利于自然生态公共产品的提供。国家公园以提供自然生态保护为主要目的,自然生态修复等生态公共服务具有纯公共物品的典型特征,应当由财政保证事权履行的支出责任。其他宜由市场提供的公共物品和服务,适当引入竞争机制提高供给效率。在国家公园游憩设施设备运营、自然教育和生态体验等产品和服务的供给上,可以引入政府和社会资本合作(PPP)模式,缓解国家公园建设的资金压力。

| [1] |

习近平. 高举中国特色社会主义伟大旗帜为全面建设社会主义现代化国家而团结奋斗[N]. 人民日报, 2022-10-26(001).

|

| [2] |

关凤峻, 刘连和, 刘建伟, 等. 系统推进自然生态保护和治理能力建设——《全国重要生态系统保护和修复重大工程总体规划(2021-2035年)》专家笔谈[J]. 自然资源学报, 2021, 36(02): 290-299. |

| [3] |

陈耀华, 焦梦菲. 我国自然保护地分类研究综述与思考[J]. 规划师, 2020, 36(15): 5-12. DOI:10.3969/j.issn.1006-0022.2020.15.001 |

| [4] |

黄宝荣, 马永欢, 黄凯, 等. 推动以国家公园为主体的自然保护地体系改革的思考[J]. 中国科学院院刊, 2018, 33(12): 1342-1351. DOI:10.16418/j.issn.1000-3045.2018.12.007 |

| [5] |

马童慧, 吕偲, 雷光春. 中国自然保护地空间重叠分析与保护地体系优化整合对策[J]. 生物多样性, 2019, 27(7): 758-771. |

| [6] |

刘超. 自然保护地公益治理机制研析[J]. 中国人口·资源与环境, 2021, 31(1): 192-200. |

| [7] |

秦天宝, 刘彤彤. 自然保护地立法的体系化: 问题识别、逻辑建构和实现路径[J]. 法学论坛, 2020, 35(2): 131-140. |

| [8] |

邓毅, 毛焱, 等. 中国国家公园财政事权划分和资金机制研究[M]. 北京: 中国环境出版集团, 2018.

|

| [9] |

邓毅, 王楠, 苏杨. 国家公园财政事权和支出责任划分: 历史、现状和问题[J]. 环境保护, 2021, 49(12): 43-47. |

| [10] |

邓毅, 盛春玲. 国家公园资金保障机制研究[J]. 中国财政, 2021(10): 55-58. DOI:10.3969/j.issn.1007-578X.2021.10.022 |

| [11] |

张小鹏, 唐芳林. 国家公园体制建设中的事权划分探讨[J]. 林业建设, 2019(3): 7-10. |

| [12] |

毛江晖. 财政事权和支出责任背景下的国家公园资金保障机制建构——以青海省为例[J]. 新西部, 2020(S5): 88-91. |

| [13] |

刘南, 张添泽, 杨杰, 等. 国家公园财政事权和支出责任划分问题探讨[J]. 财政科学, 2021, 66(6): 38-45, 104-104. |

| [14] |

李俊生, 朱彦鹏. 国家公园资金保障机制探讨[J]. 环境保护, 2015, 43(14): 38-40. |

| [15] |

邱胜荣, 赵晓迪, 何友均, 等. 我国国家公园管理资金保障机制问题探讨[J]. 世界林业研究, 2020, 33(3): 107-110. |

| [16] |

樊轶侠, 覃凤琴, 王正早. 我国国家公园资金保障机制研究[J]. 财政科学, 2021, 69(9): 91-98. |

| [17] |

MACKINTOSH B. The National Parks: Shaping the System[J]. Resources in Education, 1985, 115. |

| [18] |

GANATSAS P, DASKALAKOU E, PAITARIDOU D. First results on early post-fire succession in an Abies cephalonica forest (Parnitha National Park, Greece)[J]. iForest-biogeosciences and forestry, 2012, 5(1): 6-12. |

| [19] |

MÜLLER M, JOB H. Managing natural disturbance in protected areas: tourists' attitude towards the bark beetle in a German national park[J]. Biological conservation, 2009, 142(2): 375-383. |

| [20] |

BÖHN D. National Park in Germany: let nature be nature-But which nature?[J]. International journal of geoheritage and parks, 2021, 9(1): 30-35. |

| [21] |

KUBACKA M, ŻYWICA P, VILA SUBIRÓS J, et al. How do the surrounding areas of national parks work in the context of landscape fragmentation? A case study of 159 protected areas selected in 11 EU countries[J]. Land use policy, 2022, 113: 105910. |

| [22] |

NCHANJI Y K, RAMCILOVIC-SUOMINEN S, KOTILAINEN J. Power imbalances, social inequalities and gender roles as barriers to true participation in national park management: the case of Korup National Park, Cameroon[J]. Forest policy and economics, 2021, 130: 102527. |

| [23] |

MCCARTHY C, BANFILL J, HOSHINO B. National parks, protected areas and biodiversity conservation in North Korea: opportunities for international collaboration[J]. Journal of Asia-pacific biodiversity, 2021, 14(3): 290-298. |

| [24] |

HARTTER J, SOLOMON J, RYAN S J, et al. Contrasting perceptions of ecosystem services of an African forest park[J]. Environmental conservation, 2014, 41(4): 330-340. |

| [25] |

YU X, LI Y, XI M, et al. Ecological vulnerability analysis of Beidagang National Park, China[J]. Frontiers of earth science, 2019, 13(2): 385-397. |

| [26] |

BEAUMONT N J, MONGRUEL R, HOOPER T. Practical application of the Ecosystem Service Approach (ESA): lessons learned and recommendations for the future[J]. International journal of biodiversity science, ecosystem services & management, 2017, 13(3): 68-78. |

| [27] |

LI X, CHEN C, WANG W W, et al. The contribution of national parks to human health and well-being: visitors' perceived benefits of Wuyishan national park[J]. International journal of geoheritage and parks, 2021, 9(1): 1-12. |

| [28] |

YONK R M, LOFTHOUSE J K. A review on the manufacturing of a national icon: institutions and incentives in the management of Yellowstone National Park[J]. International journal of geoheritage and parks, 2020, 8(2): 87-95. |

| [29] |

FERRETTI-GALLON K, GRIGGS E, SHRESTHA A, et al. National parks best practices: lessons from a century's worth of national parks management[J]. International journal of geoheritage and parks, 2021, 9(3): 335-346. |

| [30] |

彭红松, 章锦河, 陆林, 等. 中国国家公园体制建立的若干思考[J]. 安徽师范大学学报(自然科学版), 2016, 39(6): 575-579, 612-612. |

| [31] |

新华社. 我国自然保护地进入全面深化改革的新阶段——国家林草局有关负责人就《关于建立以国家公园为主体的自然保护地体系的指导意见》答记者问[J]. 国土资源, 2019(7): 36-37. |

| [32] |

新华社. 中共中央办公厅国务院办公厅印发《关于建立以国家公园为主体的自然保护地体系的指导意见》[J]. 中华人民共和国国务院公报, 2019. |

| [33] |

新华社. 中共中央办公厅国务院办公厅印发《关于统筹推进自然资源资产产权制度改革的指导意见》[J]. 中华人民共和国国务院公报, 2019(12): 5. |

| [34] |

新华社. 中共中央办公厅国务院办公厅印发《建立国家公园体制总体方案》[J]. 中华人民共和国国务院公报, 2017(29): 7-11. |

| [35] |

新华社. 中共中央办公厅国务院办公厅印发《关于进一步加强生物多样性保护的意见》[J]. 中华人民共和国国务院公报, 2021(31): 5. |

| [36] |

江亚洲, 郁建兴. 第三次分配推动共同富裕的作用与机制[J]. 浙江社会科学, 2021(9): 76-83, 157-158. |

| [37] |

孙静. 高等教育领域中央与地方财政事权和支出责任划分问题研究[J]. 财政科学, 2021, 67(7): 67-75. |

| [38] |

甘家武, 张琦, 舒求, 等. 财政事权和支出责任划分改革研究: 兼论分税制财政体制改革[J]. 云南财经大学学报, 2019, 35(4): 3-10. |