2023, Vol. 15

2023, Vol. 15

改革开放以来,我国经济迅猛发展,经济总量跃居世界第二,但发展质量与发达国家相比仍有较大差距①,能源需求的日益增长和环境污染的加剧也制约着我国经济的绿色发展。当前,我国经济已由高速增长转向高质量发展,亟须改变对资源的高度依赖性,进一步推动工业产业提质增效。党的十九届六中全会强调“高质量发展必须依靠全要素生产率的增长”。可见,提升全要素生产率是绿色发展的关键。因此,在国家实施低碳政策的背景下,以企业全要素生产率的提升为战略契机,探讨市场型环境规制对全要素生产率的影响显得尤为重要[1]。

① 以中美两国为例,中国过去十年的名义国内生产总值( GDP)年复合增速达 9.8%,是美国 4% 的两倍多。但美国指数编制公司( MSCI)中国指数过去 5 年 11.2% 的盈利复合增速不及美国标普指数同期 16% 的增速;且 2021 年 MSCI 中国指数非金融板块净资产收益率( ROE)为 10.2%,不及美国的一半。

碳排放权交易作为环境规制的重要手段之一,一经试行就引起了学界的高度关注。关于环境规制对全要素生产率的影响,学界尚未达成一致结论。波特假说认为,环境规制有助于提升全要素生产率[2]。古典经济学则认为,环境规制将污染成本内部化,增加了企业的经营成本,对企业的生产、投资和创新产生了“挤出效应”。随着碳排放权交易政策的试行,碳排放总量有了显著降低[3],经济高质量发展建设也取得了重大成效[4]。

制造业作为国民经济的主体,是构建国家未来发展战略优势的基础,也是振兴国家的工具和科技创新的主要战场。环境规制在短时间内会对制造业企业的生产造成冲击,但从长期来看,环境规制能够激励制造业企业促进技术创新、使用清洁能源,有利于提升全要素生产率。因此,碳排放权交易政策能够引导制造业企业兼顾企业效益与生态效率[5]。

作为实现碳达峰和碳中和目标的核心政策工具之一,碳排放权交易政策的实施能否提升制造业企业的全要素生产率?通过何种渠道产生作用?鉴于此,文章基于2007—2020年中国制造业上市企业数据,采用空间双重差分模型,考察了碳排放权交易政策对全要素生产率的影响及其溢出效应,并从行业和区域两个维度探讨了影响的异质性。最后,探讨了税收、融资约束和技术创新的中介作用。本研究对经济高质量发展、实现生态与经济的耦合协调具有重要意义。

本文的边际贡献主要体现在以下三个方面:第一,采用环境经济学领域的前沿研究方法,通过多期双重差分模型,评估碳排放权交易对制造业企业全要素生产率的影响,扩展了市场型环境规制对企业全要素生产率影响的政策研究;第二,引入空间权重矩阵,探讨该政策对企业全要素生产率的空间溢出效应,聚焦其对微观企业的间接影响并分析潜在机理,为政策评估的空间效应研究提供了理论参考和方法借鉴;第三,从政府、市场以及企业三个层面出发,考察该政策对全要素生产率影响的中介渠道,从学术上丰富了相关研究,也为碳排放权交易政策的微观作用机理提供了有益的政策思考。

1 理论与假设 1.1 碳排放权交易与全要素生产率现代经济增长理论指出,全要素生产率是经济增长的源泉。随着劳动、资本等传统要素的边际报酬递减,全要素生产率的增长陷入停滞。因此,研究全要素生产率的提升对经济持续增长的影响至关重要[6]。关于环境规制能否提升全要素生产率,存在诸多争议。部分学者认为,环境规制对全要素生产率的影响存在着递减的均衡[7]或倒“U”形关系[8]。多数学者认为环境规制能够提升全要素生产率,如环境税能够提升制造业企业全要素生产率[9, 10]、低碳城市试点政策能够提升城市全要素生产率[11, 12]等。

碳排放权交易作为一种市场型环境政策,允许各试点地区根据辖区内的产业结构和资源状况设定碳配额。超过排放配额的企业需要购买份额,从而直接影响企业的交易成本、营业利润和管理效率等。该政策对全要素生产率的影响主要有两个方面:第一,在该政策的约束下,高能耗、高污染企业的生产成本提高,为了实现利润最大化的目标,企业会积极使用清洁能源、更新生产设备、升级生产技术,实现企业生产效率与绿色发展的双赢,即通过“遵循成本效应”影响企业全要素生产率。第二,生态环境管理部门的监管会形成“倒逼机制”,促进高能耗、高污染企业的技术创新活动。此外,政府还会通过税收和创新补贴等外部性引导,给予低碳企业适当补偿,即通过“技术创新效应”作用于企业的提质增效。基于上述分析,本文提出假说1:

H1:碳排放权交易政策能够提升企业的全要素生产率。

1.2 政策的空间溢出效应双重差分模型假设个体处理效应具有稳定性。但随着时间的推移和新技术的研发,政策的实施效果也会在空间上形成扩散效应,使得不同空间单元之间存在空间溢出效应。若忽略空间相关性,会导致标准误被低估、夸大系数的显著性水平[13]。空间计量模型放松了个体独立假设,认为个体的变动不仅直接影响本身,也会影响邻近个体,并最终反作用于自身[14]。

根据熊彼特创新理论,碳排放权交易政策会通过技术创新影响全要素生产率,技术创新又会通过关联效应、示范效应和溢出效应带动周边主体生产效率的提升。具体到企业层面,制造业企业的技术创新会带动其上、下游产品和相关产品企业的技术进步,从而正向作用于全要素生产率。示范效应指一个企业生产效率的提升得到了认可,诱导其他企业在利益的趋势下参照该企业提升全要素生产率。溢出效应指企业全要素生产率的提升经验被其他企业复制或学习,产生了空间上的溢出效应。尽管上述分析表明,企业全要素生产率的提升会正向作用于周边企业的生产效率,但碳排放权交易政策提高了高碳企业的生产成本,可能使得企业的生产部门向环境规制强度较低的城市转移,阻碍周边城市企业生产效率的提升。另外,高碳企业可能会增加研发投入、吸纳优秀人才,产生虹吸效应,不利于周边企业全要素生产率的提升。根据上述分析,本文提出假说2:

H2:碳排放权交易对企业全要素生产率的影响存在空间溢出效应,效应的方向取决于正反两种力量的大小。

1.3 碳排放权交易影响企业全要素生产率的机制 1.3.1 政府层面:税收碳排放权交易不仅会影响碳排放水平,还会影响政府税收。在碳排放权交易体系下,政府设置碳排放量参考值,并在此标准上发放交易配额,通过市场的力量鼓励减排、作用于全要素生产率。研究表明,税收减免能够降低企业的交易成本[15]、减少研发项目的实际支出[16],碳税、碳投资及碳补贴对绿色全要素生产率的影响呈现先降后升的趋势[17]。此外,Yamazaki[18]创新性地提出了“生产率红利假说”,主张环境税的实施会提升制造业企业的生产率。

碳排放权交易与我国的环境税制度是相辅相成的,均通过“污染者付费”的原则引导企业发展低碳经济。碳税的征收提高了高碳产品的价格、增加了高碳企业的生产成本,使消费者和生产者转向低碳产品或清洁能源,进而实现降碳减排的目标[19]。在碳排放权交易政策背景下,政府会发放配额,控排单位根据配额调整生产方式。排放量较低的控排企业可以向市场出售配额,产生了增值税。出售业务增加了企业的营业利润,产生了企业所得税。高碳企业向市场所缴纳的购买价款中也包括增值税。市场出具的碳交易凭证也暗含了印花税的存在。碳排放权交易的涉税行为如图 1所示。

|

图 1 碳排放权交易行为涉税示意 |

基于上述分析,本文提出假说3:

H3:碳排放权交易试点可以通过减税提升制造业企业的全要素生产率。

1.3.2 市场层面:融资约束根据世界银行企业调查跨国整合数据库2006— 2012年的数据,近40% 的新兴市场国家企业认为,融资约束是企业经营的首要障碍[20]。融资约束对企业行为具有重要影响,主要是市场主体信息不对称导致内外部融资成本不一致。企业由于生产活动存在投入大、风险高、周期长、收益不确定等问题,往往面临较高的融资约束。中国企业尤其是中小企业融资难、融资贵是普遍现象,普通的融资方法举步维艰。

研究表明,融资约束抑制了企业全要素生产率的提升[21],主要是因为融资约束削弱了企业应对市场变化的灵活性、降低了研发投入以及企业自身的投资价值[22]。融资约束对企业生产活动的影响主要体现在以下几个方面:第一,在融资约束的条件下,企业筹资成本提高,以致某些净现值为正的项目可能会被拒绝,阻碍企业全要素生产率的提升;第二,融资约束使得企业倾向于短、平、快的投资,抑制了技术创新,不利于企业全要素生产率的提升。一般而言,融资约束越低,企业内部的流动性越好,获得资金支持的难度越小,研发和人力资本的投入相对增加,全要素生产率的提升越明显。基于上述分析,本文提出假说4:

H4:碳排放权交易试点可以通过缓解融资约束提升制造业企业的全要素生产率。

1.3.3 企业层面:技术创新传统经济理论认为,如果不存在技术创新,环境规制的要素替代效应会降低企业生产率[23]。但在面对碳交易产生的外部成本压力下,企业会增加研发投入,通过技术创新打破生存困境,即环境规制可以通过技术创新正向作用于企业的全要素生产率[24, 25]。实践证明,我国实现经济高质量发展目标、提高全要素生产率的主要途径来自自主创新。

全要素生产率是企业技术创新、结构升级、管理模式改进、产品质量提升的综合成效,而技术创新是提高全要素生产率的根本措施。在实施碳排放权交易政策的过程中,政府制定碳排放标准,将减碳的任务分配给企业,对企业的利润最大化形成了目标约束,倒逼企业进行技术创新,而技术进步也会进一步提升企业的全要素生产率,抵消“合规成本”,最终提高其盈利能力和市场竞争力。此外,单位碳交易价格的提升会提高能源资源的使用成本,引导企业使用新技术、采用清洁能源替代传统的能源要素,以提升生产效率。绿色化补助资金的推出不仅激励了企业发展低碳产业,也是对企业参与绿色制造体系建设、开展低碳技术研发的重要鼓励措施。基于上述分析,本文提出假说5:

H5:碳排放权交易试点可以通过技术创新提升制造业企业的全要素生产率。

2 模型、变量与数据 2.1 模型构建 2.1.2 回归模型本文将碳排放权交易试点作为准自然实验,以制造业企业所在城市实施的碳交易试点时间作为政策冲击时点,根据是否实施碳交易试点将样本分为处理组和对照组,构建空间双重差分模型如下:

|

(1) |

其中,i、t代表企业和年份;β、γ、τ、θ代表回归系数;TFPit代表制造业企业全要素生产率;Treat×Timeit为政策冲击状态与冲击时间的交叉项,表示政策净效应;Xit表示控制变量;μi表示空间效应;λt表示时间效应;εit为随机误差项。Wij为空间地理距离权重矩阵,采用公司注册地所在经纬度进行测算,本文定义空间权重如下:

|

(2) |

借鉴Baron等的中介效应模型[26],本文采用逐步回归法,验证碳排放权交易通过何种中介作用于企业全要素生产率。在空间模型(1)的基础上,进一步构建了中介模型(3)、模型(4),具体如下:

|

(3) |

|

(4) |

其中,MIDit表示中介变量;Xit表示控制变量;µi为个体固定效应;τt为年份固定效应;εit为随机误差项。

2.2 样本选择与数据处理本文选取2007—2020年沪深制造业上市公司为研究样本,构建了平衡面板数据。为保证样本的有效性及稳定性,剔除重要变量缺失的样本企业、2007年以后上市及上市不满一年的企业、已经退市或被暂停上市的公司,共计得到9856个有效的公司—年度样本观测值。其中,实验组企业222家,参照组企业482家。相关数据来源于CSMAR数据库①。

① CSMAR 数据库:https://www.gtarsc.com/。

2.3 变量选择 2.3.1 被解释变量制造业企业的全要素生产率(TFP):鉴于OlleyPakes(OP)法在测算TFP时需要剔除实际投资值非正的样本,可能导致研究结果有偏,本文参考鲁晓东等的研究[27],采用Levinsohnand Petrin(LP)法进行测算。TFP测算值越高,表示企业的经营效益越好。本文设定的TFP模型如下:

|

(5) |

其中,Y表示总产出,用企业的营业收入表示;L表示劳动力投入;K表示资本投入,用固定资产净额表示;H表示中间品投入。在后续测算时,将测得的TFP加一取对数后纳入模型,以简化计算。

2.3.2 核心解释变量碳交易试点政策的交叉项(Treat× Timeit):注册地实行了碳排放权交易政策的当年及以后年份的时间虚拟变量取值为1,否则为0;上述地区受到碳交易政策冲击的分组虚拟变量取值为1,否则为0。

2.3.3 中介变量税收(TAX):税收是国家调整再分配的重要举措之一,会影响企业的经济活动。本文采用所得税占营业收入的比例来衡量企业税收水平,若企业税收为负,表明企业当年发生了亏损,产生了递延所得税资产。

融资约束(FC):鉴于KZ指数和WW指数在测算时纳入了部分具有内生性的变量,可能导致融资约束的指数存在偏差;本文采用FC指数来衡量企业的融资约束。

技术创新(INO):鉴于企业专利数据较少,且本文的研究不涉及技术创新效率,参考向为民等[28]的做法,采用研发支出占营业收入的比例作为技术创新的代理变量。

2.3.4 控制变量由于全要素生产率的影响因素较为复杂,参考相关研究,本文控制了以下可能影响企业全要素生产率的变量:①企业年龄(AGE):采用企业上市时间进行衡量;②企业规模(SIZE):采用企业营业收入的对数表示;③资产负债率(TDR):采用企业的负债总额与资产总额的比值进行衡量;④利润率(NPR):采用企业利润与成本的比值进行衡量;⑤管理费用率(MFR):采用管理费用与主营业务收入的比值进行衡量。

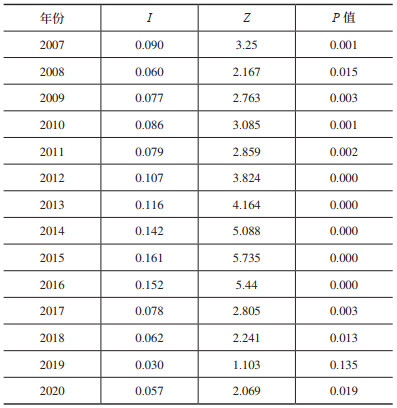

3 基准回归 3.1 全局莫兰指数莫兰指数是度量空间相关性的重要指标。经方差归一化后,莫兰指数会被归化到(-1,1)之间。观测期内,制造业企业全要素生产率的全局莫兰指数如表 1所示。

| 表 1 全局莫兰指数表 |

根据表 1,全局莫兰指数I均大于0,表明制造业企业的全要素生产率呈现空间正相关效应。Z得分值一列,仅2019年的得分值低于临界值1.65,其余年份的得分均高于该临界值,拒绝了零假设设定的阈值。同样地,仅2019年的P值高于0.05,其余年份的P值均通过了95% 的置信度检验。上述分析表明,随着碳交易政策的实施,制造业企业的全要素生产率在空间上存在正相关性。

3.2 平行趋势检验平行趋势检验是双重差分模型的前提,本文采用事件研究法进行检验。为避免完全共线性问题,将政策施行当期剔除,并绘制动态效应图,如图 2所示。在碳排放权交易试点政策施行前,制造业企业全要素生产率呈交替增长态势,不存在显著差异。在政策施行后,95% 置信水平上的置信区间不包含0,表明受到政策冲击的制造业企业全要素生产率的增长速率高于未受到冲击的企业,满足平行趋势检验。

|

图 2 平行趋势检验 |

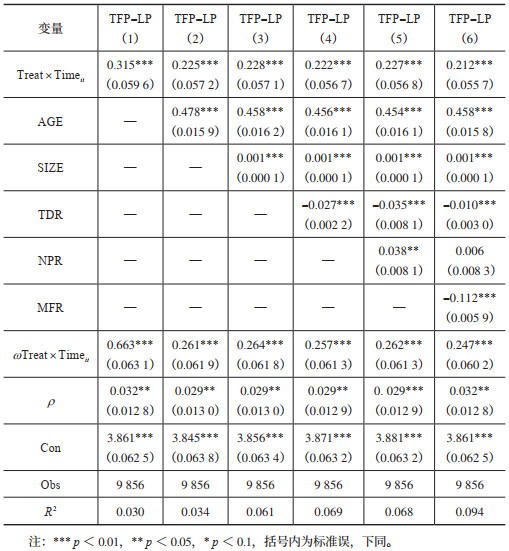

为考察碳交易对制造业企业全要素生产率的影响,本文基于空间双重差分模型进行检验,并逐步加入控制变量进行回归,结果见表 2。

| 表 2 空间回归结果 |

根据表 2,反映直接效应的交叉项Treat× Timeit的系数显著为正,表明碳交易政策的实施提升了试点省(市)的制造业企业的全要素生产率,验证了假说1。反映溢出效应的交叉项ωTreat× Timeit在1% 的水平上显著为正,说明碳排放权交易试点对制造业企业全要素生产率产生了正向空间溢出效应,验证了假说2。此外,空间自回归系数ρ显著为正,与全局莫兰指数的符号相一致,进一步证实了假说2。

加入控制变量后,碳排放权交易的政策效应更为“干净”。企业年龄、企业规模和利润率的系数显著为正,表明随着企业上市时间的增加、营业能力的提升和利润的增加,企业全要素生产率随之提高。但资产负债率和管理费用率的系数显著为负,表明企业的资产负债率和管理费用率的增加会阻碍企业全要素生产率的提升。

3.3 稳健性检验① 更换计量方法。使用GMM法,重新测算制造业企业的TFP,并对空间模型进行回归。②缩尾检验。考虑到极端值的影响,对本文的连续变量在1% 分位和99% 分位进行双侧缩尾处理,对模型重新进行回归。③缩小样本区间。参考谭志雄等的研究[29],缩小样本区间至2011—2019年,考察碳排放权交易政策对制造业企业TFP的正向效应是否依然成立。上述研究均验证了回归结果的稳健性①。

① 限于篇幅,该回归结果并未在文中展示,备索。

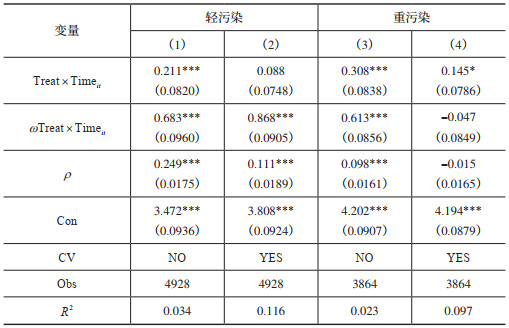

3.4 异质性检验 3.4.1 行业异质性根据中国证监会2012年《上市公司行业分类指引》,筛选出16个重污染行业,其他制造业为轻污染行业。剔除企业经营范围改变以致污染类型发生改变的企业,共得到重污染型企业352家、轻污染型企业276家。回归结果见表 3。

| 表 3 行业异质性 |

表 3中,未纳入控制变量时,碳排放权交易对重污染型和轻污染型企业的全要素生产率均显著为正,说明碳排放权交易政策显著提升了两种类型企业的全要素生产率。在考虑上市时间、企业规模等因素后,碳排放权交易政策对重污染型企业的影响仍显著为正,但对轻污染型企业的影响不再显著,表明碳排放权交易政策对不同污染类型制造业企业全要素生产率的影响存在异质性。

根据表 3,第(1)、(2)、(3)列的空间自回归系数ρ显著为正,表明溢出效应的分析是合理的。但第(4)列的空间自回归系数ρ并不显著,这可能是因为SDM模型自身存在的识别问题或空间回归估计的偏差[30]。具体到空间溢出效应的交叉项ωTreat× Timeit,未纳入控制变量时,碳排放权交易对两种污染类型企业的全要素生产率的溢出效应均显著为正。在考虑了上市时间和企业规模等因素后,仅轻污染型企业全要素生产率的溢出效应显著为正,重污染型企业全要素生产率的溢出效应不再显著。说明碳排放权交易政策对不同污染类型制造业企业全要素生产率的溢出效应存在显著的异质性,轻污染型企业的全要素生产率的提升能够产生显著的外溢效应。

两种污染类型的企业均会受到碳排放权交易政策的影响,导致污染治理的外部成本增加。鉴于两种污染类型企业对环境的污染程度不同,对碳排放权交易的应对策略也存在差异。在既定的碳排放标准下,重污染型企业面临的减排任务更加严峻,污染治理成本更高,碳排放权交易所引起的以“碳足迹”为代表的“贸易壁垒”冲击着产品市场。在高昂的环境治理成本下,重污染型企业降碳减排的愿望更加迫切,会更加积极主动地使用清洁能源、促进技术创新,因而碳排放权交易政策的效果更强。轻污染型企业全要素生产率的提升存在显著的外溢性,行业可以通过树立示范典型,为其他企业提供借鉴范本,充分发挥轻污染型企业全要素生产率提升的溢出效应,进而实现全行业全要素生产率的提升。

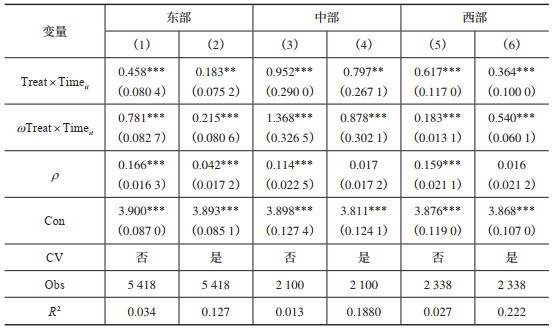

3.4.2 区域异质性按空间分布特征,根据企业注册地将样本数据划分为东、中、西部地区,从区域异质性的角度探讨碳排放权交易政策对不同区位制造业企业全要素生产率的影响差异。回归结果如表 4所示。

| 表 4 区域异质性分析 |

根据表 4,碳排放权交易政策对三大区域企业全要素生产率的影响均显著为正,对中部地区的影响最大、西部次之、东部最小。相较于东部地区,在具有要素禀赋和成本优势的中西部地区,碳排放权交易政策能够更加有效地促进企业全要素生产率的提升。究其根本,一方面,东部地区具有更加良好的经济环境和制度环境,侧重于基础研发与技术创新,致力于发展高科技制造业和多功能制造中心,生产部门多已转移到中西部地区,因而碳排放权交易对制造业企业全要素生产率的影响相对较小;另一方面,经过前期的积累,中西部地区承接了大量东部地区的产业转移,制造业企业在空间上形成了产业群,“集聚效应”进一步吸引制造业生产部门的相对集中转移,因而碳排放权交易对中西部制造业企业全要素生产率的影响最大。尽管西部地区也承接了部分产业转移,但由于产业链较短、资本结构较为单一、缺乏核心技术等问题,碳排放权交易对企业全要素生产率的影响相对有限。

根据表 4,无论是否考虑上市时间等控制变量,ωTreat× Timeit的系数均显著为正,表明在碳排放权交易政策的约束下,东、中、西部地区企业全要素生产率的提升均能够带动邻近企业全要素生产率的提升。

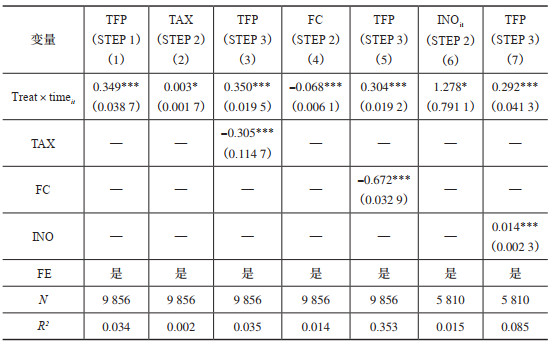

4 中介机制检验根据前文的理论机制分析,碳排放权交易政策可能通过税收、融资约束与技术创新三种渠道作用于企业全要素生产率。本文采用固定效应模型,基于逐步回归分析,检验上述影响机制的作用。回归结果见表 5。

| 表 5 中介机制检验 |

表 5中,(1)、(2)、(3)列为政府税收是中介变量的回归结果。第一步中,交叉项的系数显著为正,说明碳排放权交易政策能够提升制造业企业的全要素生产率。第二步中,交叉项系数显著为正,说明碳排放权交易政策的实施能够增加政府税收。第三步税收系数显著为负,说明在碳排放权交易的政策背景下,制造业企业的全要素生产率随着税收的增加而降低。根据三步检验法的判定条件,碳排放权交易政策的实施能够通过减少税收提升全要素生产率,验证了H3。在碳排放权交易政策背景下,税收对企业全要素生产率的提升具有阻碍作用。这可能是因为税收的增加降低了企业的净利润,减少了企业的现金持有,降低了企业不确定环境下的风险防范能力,从而阻碍了企业全要素生产率的提升。

4.2 融资约束表 5中,(1)、(4)、(5)列为融资约束的回归结果。第二步中,交叉项系数显著为负,说明碳排放权交易政策的实施能够强化融资约束。第三步融资约束系数显著为负,说明制造业企业的全要素生产率随着融资约束的缓解而提升,验证了H4。在碳排放权交易政策背景下,缓解融资约束对企业全要素生产率的提升具有促进作用。这可能是因为在商业银行的支持下,企业能够获得更多的外源性融资,技术创新、工艺升级、设备改进等方面的资本投入增加,企业全要素生产率随着生产条件的改善而提升。

4.3 技术创新表 5中,(1)(6)(7)列为企业技术创新的回归结果。第二步中,交叉项系数显著为正,说明碳排放权交易政策的实施能够促进制造业企业的技术创新。第三步技术创新的系数显著为正,说明制造业企业的全要素生产率随着技术创新水平的提高而提升,验证了H5。在碳排放权交易政策背景下,技术创新能够促进企业全要素生产率的提升。这可能是因为,在降碳减排和高质量发展的双重需求下,企业污染排放的外部性成本与日俱增,企业会主动进行技术创新,实现生产方式绿色转型。

5 结论与建议文章基于2007—2020年中国制造业上市企业的面板数据,采用空间双重差分模型,考察了碳排放权交易政策对制造业企业全要素生产率的影响及其溢出效应。研究表明:①碳排放权交易政策的实施对制造业企业全要素生产率的提升具有促进作用,经过一系列稳健性检验后,结论依旧成立;②碳排放权交易政策的实施对企业全要素生产率的影响存在空间溢出效应,随着制造业企业在空间分布上的聚集,全要素生产率的相关性越发显著;③在考虑了控制变量后,碳排放权交易政策对轻污染型企业全要素生产率的溢出效应显著为正,不存在区域异质性;④碳排放权交易政策能够通过减税、缓解融资约束、技术创新作用于企业层面的全要素生产率。

基于上述分析,本文提出以下三点建议,为推动企业低碳绿色发展提供参考。第一,加快完善碳排放权交易市场体系建设。尽管全国碳排放权交易市场已于2021年7月16日开市,但仍旧可以充分发挥试点地区的示范效应,从各试点城市汲取建设经验,对取得良好效果的企业给予税收支持、对于体系建设良好的地区给予政绩激励,通过全要素生产率的提升促进经济高质量发展。第二,注重对重污染型企业和中部地区企业的帮扶和激励,实施差别化调控。重污染型企业和中部地区的生产部门面临着较高的环境治理外部成本,对这两种类型的企业可以通过提高碳排放成本,倒逼企业改进生产方式,提高全要素生产率。第三,多方联动,助力企业全要素生产率的提升。对于在全要素生产率提升过程中降低了碳排放的企业,政府可以适当给予财政、税收等方面的支持,为企业的低碳化发展纾困。商业银行可以加大对企业碳减排活动的支持,通过调整信贷资源的配置缓解企业的资金匮乏问题,助推企业全要素生产率的提升。企业应加大研发投入、组建研发团队,营造良好的创新氛围,通过技术创新实现碳减排与全要素生产率的双赢。

| [1] |

赵振智, 程振, 吕德胜. 国家低碳战略提高了企业全要素生产率吗?——基于低碳城市试点的准自然实验[J]. 产业经济研究, 2021(6): 101-115. |

| [2] |

PORTER M E, VAN DER LINDE C. Green and competitive: ending the stalemate[J]. Harvard business review, 1995, 73(5): 120-134. |

| [3] |

范丹, 王维国, 梁佩凤. 中国碳排放交易权机制的政策效果分析——基于双重差分模型的估计[J]. 中国环境科学, 2017, 37(6): 2383-2392. DOI:10.3969/j.issn.1000-6923.2017.06.049 |

| [4] |

邵帅, 李兴. 市场导向型低碳政策能否推动经济高质量发展?——来自碳排放权交易试点的证据[J]. 广东社会科学, 2022(2): 33-45. |

| [5] |

胡玉凤, 丁友强. 碳排放权交易机制能否兼顾企业效益与绿色效率?[J]. 中国人口·资源与环境, 2020, 30(3): 56-64. |

| [6] |

MANKIW N G, ROMER D, WEIL D N. A contribution to the empirics of economic growth[J]. The quarterly journal of economics, 1992, 107(2): 407-437. DOI:10.2307/2118477 |

| [7] |

SANCHEZ-VARGAS A, MANSILLA-SANCHEZ R, AGUILARIBARRA A. An empirical analysis of the nonlinear relationship between environmental regulation and manufacturing productivity[J]. Journal of applied economics, 2013, 16(2): 357-372. DOI:10.1016/S1514-0326(13)60015-X |

| [8] |

刘伟江, 杜明泽, 白玥. 环境规制对绿色全要素生产率的影响——基于技术进步偏向视角的研究[J]. 中国人口·资源与环境, 2022, 32(3): 95-107. |

| [9] |

SHAPIRO J S, WALKER R. Why is pollution from US manufacturing declining? The roles of environmental regulation, productivity, and trade[J]. American economic review, 2018, 108(12): 3814-3854. DOI:10.1257/aer.20151272 |

| [10] |

牛欢, 严成樑. 环境税收、资源配置与经济高质量发展[J]. 世界经济, 2021, 44(9): 28-50. |

| [11] |

ZHANG H F, HUANG L, ZHU Y, et al. Does low-carbon city construction improve total factor productivity? Evidence from a quasi-natural experiment in China[J]. International journal of environmental research and public health, 2021, 18(22): 11974. |

| [12] |

王亚飞, 陶文清. 低碳城市试点对城市绿色全要素生产率增长的影响及效应[J]. 中国人口·资源与环境, 2021, 31(6): 78-89. |

| [13] |

FERMAN B. Inference in Differences-in-Differences: How Much Should We Trust in Independent Clusters?[R]. MPRA Paper 93746, Germany: MPRA, 2019.

|

| [14] |

ANSELIN L, BERA A K, FLORAX R, et al. Simple diagnostic tests for spatial dependence[J]. Regional science and urban economics, 1996, 26(1): 77-104. |

| [15] |

周燕, 潘遥. 财政补贴与税收减免——交易费用视角下的新能源汽车产业政策分析[J]. 管理世界, 2019, 35(10): 133-149. |

| [16] |

BLOOM N, VAN REENEN J, WILLIAMS H. A toolkit of policies to promote innovation[J]. Journal of economic perspectives, 2019, 33(3): 163-184. |

| [17] |

胡玉凤, 丁友强, 陈晓燕. 低碳规制工具对绿色全要素生产率的差异化影响——基于中国省域和A股上市公司的经验证据[J]. 南方金融, 2022(1): 68-78. |

| [18] |

YAMAZAKI A. Environmental taxes and productivity: lessons from Canadian manufacturing[J]. Journal of public economics, 2022, 205: 104560. |

| [19] |

周海赟. 碳税征收的国际经验、效果分析及其对中国的启示[J]. 理论导刊, 2018(10): 96-102. |

| [20] |

韩宝山, 李夏. 税收减免提高企业创新活力了吗?——基于融资约束视角的检验[J]. 经济学动态, 2022(3): 88-107. |

| [21] |

刘家悦, 胡颖, 李波. 人力资本、融资约束与企业全要素生产率——来自中国制造业企业的微观证据[J]. 华东经济管理, 2020, 34(10): 112-119. |

| [22] |

张庆国, 黄杏子. 国有企业融资约束、全要素生产率与西部地区经济高质量发展[J]. 南开经济研究, 2021(6): 179-196. |

| [23] |

李俊青, 高瑜, 李响. 环境规制与中国生产率的动态变化: 基于异质性企业视角[J]. 世界经济, 2022, 45(1): 82-109. |

| [24] |

HAMAMOTO M. Environmental regulation and the productivity of Japanese manufacturing industries[J]. Resource and energy economics, 2006, 28(4): 299-312. |

| [25] |

DE SANTIS R, ESPOSITO P, LASINIO C J. Environmental regulation and productivity growth: main policy challenges[J]. International economics, 2021, 165: 264-277. |

| [26] |

BARON R M, KENNY D A. The moderator-mediator variable distinction in social psychological research: conceptual, strategic, and statistical considerations[J]. Journal of personality and social psychology, 1986, 51(6): 1173-1182. |

| [27] |

鲁晓东, 连玉君. 中国工业企业全要素生产率估计: 1999-2007[J]. 经济学(季刊), 2012, 11(2): 541-558. |

| [28] |

向为民, 文旭初, 何琪. 风险投资、政府补贴与企业技术创新[J]. 软科学, 2022, 36(1): 77-83. |

| [29] |

谭志雄, 邱云淑, 罗佳惠, 等. 长江经济带高铁开通对第三产业集聚影响研究[J]. 重庆大学学报(社会科学版), 2022(3): 1-18. |

| [30] |

LEE L F, YU J H. Identification of spatial Durbin panel models[J]. Journal of applied econometrics, 2016, 31(1): 133-162. |