2023, Vol. 15

2023, Vol. 15

2. 宁波大学长三角生态文明研究中心, 浙江宁波 315211

2. Yangtze River Delta Ecological Civilization Research Center, Ningbo University, Ningbo 315211, China

排污权交易和碳排放权交易均源于科斯定理,是我国环境污染治理和应对气候变化的重要手段[1, 2]。原国家环境保护总局于2007年批复江苏、浙江、天津等11个省(市)为排污权交易试点,原环境保护部于2011年起启动深圳、北京、天津等8个省(市)的碳排放权交易试点。而为了应对严峻的环境问题,同时整合应对气候变化和污染减排的职责,我国于2018年3月将应对气候变化职能划转至生态环境部。2021年1月,生态环境部出台《关于统筹和加强应对气候变化与生态环境保护相关工作的指导意见》,明确提出“推动实现减污降碳协同效应”以及“积极探索协同控制温室气体和污染物排放的有效机制”,强调了气候变化与生态环境协同治理机制的融合。2022年4月,《中共中央国务院关于加快建设全国统一大市场的相关意见》发布,提出“培育发展全国统一的生态环境市场”。排污权交易和碳排放权交易是我国生态环境市场建设的重要组成部分,需要进一步深化制度设计,推动二者在机制、政策和标准上的深度融合,实现减污降碳协同增效。目前,我国排污权交易和碳排放权交易都有了一定发展,二者是否都具有减污降碳的政策效应,政策之间是替代还是互补,二者组合使用是否可以达到最佳的减污降碳协同效应等,均是应对气候变化和大气污染协同治理、建设全国生态环境大市场重点关注的课题,也是本文的研究问题。

1 文献综述自排污权交易和碳排放权交易实施以来,学者们开展了大量研究,对其政策评估也逐渐从政策的某个效应研究转向对政策的协同效应研究。对政策的某方面效应研究主要包括:一是政策的环境效应评估,已有研究针对政策主要标的物有效性进行检验,包括证明了碳交易政策对于碳减排的有效性以及排污权交易机制对试点地区的污染物排放量有显著的降低作用[3, 4];二是政策对经济发展的影响评估,包括研究排污权交易和碳排放权交易政策对经济发展、产业结构等宏观领域的影响[5-7],以及对企业全要素生产率、企业减排成本等微观主体的影响及作用机制[8-10];三是政策对绿色发展的影响,如有学者通过构建绿色全要素生产率[11]、生态生产率[12]等,研究了碳排放权交易政策对区域绿色发展产生的影响。随着政策的完善以及研究的深入,学者们发现政策的实施不仅会产生多种效应,还会影响其他相关政策的实施效果[13],由此也开启了对排污权和排放权政策协同效应的研究和讨论。在理论分析上,不同机构首先对政策协同效应的内涵进行界定和分析。如政府间气候变化专门委员会(IPCC)在《第三次评估报告》中首次提出协同效应,将其定义为“减少温室气体排放而制定的政策带来的其他效益(如发展、可持续性、平等等)” [14];经济合作与发展组织(OECD)将“协同效应”定义为“减缓温室气体排放的政策中明确考虑影响并把这种影响货币化的部分” [15];美国国家环境保护局在《综合环境战略手册》中将协同效应定义为“区域内由于采取减少大气污染和温室气体的一系列政策带来的所有正向收益” [16]。随后,学者们也从理论基础、交易框架、交易系统等角度探讨了排污权交易与碳排放权交易协同管理的可行性,并对二者的协同整合提出管理建议和对策[17, 18]。在实证研究上,有学者将不同污染物纳入统一的研究框架,如研究了碳交易政策对碳排放、雾霾、二氧化硫的协同减排效应[19],以及排污权交易政策对二氧化硫、氨氮和化学需氧量三类约束性总量控制污染物的影响效果[20]。进一步地,也有学者分别研究了我国减污政策和降碳政策的减污降碳效应,并对其协同效应的演变过程进行了探究[21]。

综上,对排污权交易和碳排放权交易的研究已逐步从政策的单向影响向协同效应研究发展,但对于协同效应的研究还不够全面和深入。现有实证研究多是仅从污染物的视角切入,对政策减污和降碳的协同效应进行分析,但是缺乏对于不同政策实施情景下协同效应的量化比较,不利于政策协同管理和效率提升。基于此,本文基于污染治理和政策管理的双重视角,选取2005—2019年中国省级面板数据,将二氧化硫和二氧化碳排放量纳入结果变量,使用多时点双重差分法和倾向得分匹配结合的方法,分别检验排污权交易和碳排放权交易的减污和降碳效应,并在此基础上研究不同政策情景下协同减排效应的差异。

2 研究设计 2.1 研究框架排污权交易与碳排放权交易的协同效应是指政策实施带来的减污降碳效应,具体包括:单独实施排污权交易所减少的二氧化硫和二氧化碳排放,单独实施碳排放权交易所减少的二氧化碳和二氧化硫排放,以及同时实施排污权交易和碳排放权交易所减少的二氧化硫和二氧化碳排放。为更好地实现气候变化应对与生态环境改善的协同治理,本研究从两维度搭建研究框架:从污染治理角度,研究二氧化硫和二氧化碳是否能够同时减少;从政策管理角度,研究排污权交易和碳排放权交易的组合政策的协同减排效应是否更高。本文研究框架如图 1所示。

|

图 1 研究框架 注:图中粗箭头表示政策对其主要标的排放物的影响,细箭头则表示政策对其非主要标的排放物的影响 |

二氧化硫和二氧化碳分别作为排污权交易和碳排放权交易的主要标的物,具有同根同源的特征,即高污染排放企业的二氧化碳排放量往往也居高不下,排碳量高的企业同时也会产生较高的其他污染物。由此,本文从污染协同治理角度,研究排污权交易和碳排放权交易减污降碳的协同效应,即分别对排污权交易和碳排放权交易减污降碳的协同减排效应进行检验。具体表现为研究问题1:检验情景一中路径①和路径②是否同时存在,即排污权交易对二氧化硫和二氧化碳是否具有协同减排效应,情景二中路径③和路径④是否同时存在,即碳排放权交易对二氧化硫和二氧化碳是否具有协同减排效应。

排污权交易是针对固定污染源的环境管理制度政策,而碳排放权交易本质上是从排放源层面开展环境管理,两者在总量设置、分配路线、交易机制等环节存在诸多共同之处。因此,遵循优化治理和协同高效的原则,本文从政策协同管理角度,研究各政策情景下减污降碳的协同效应,即比较排污权交易、碳排放权交易以及组合政策(两政策同时实施)在协同减排效应的作用差异,以提升环境管理效率。具体表现为研究问题2:比较路径①、③和⑤的政策效应,即检验各政策情景在降低二氧化硫污染方面的效果,比较路径②、④和⑥的政策效应,即检验各政策情景在降低二氧化碳方面的效果。

2.2 模型设定双重差分法通过构造交互项来识别事件冲击对受影响个体的平均处理效应,已在政策效应评估中得到广泛应用。为了使估计结果体现真实的因果效应,其应用前提需要满足平行趋势假设,即在没有受到政策冲击的情况下,处理组和对照组个体结果的变化趋势相同[22]。为定量评估排污权交易和碳排放权交易减污降碳效应,本文将排污权交易、碳排放权交易以及组合政策分别看作一次准自然实验,以各试点地区正式启动交易的时间统一作为政策实验时间,采用多时点双重差分法分别检验各政策情境下的协同减排效应,处理组与对照组的设置如表 1所示。

| 表 1 处理组与对照组设置 |

首先,针对情景一,为考察排污权交易政策的单独实施对两类大气排放物的影响,构建模型如下:

|

(1) |

其次,针对情景二,为考察碳排放权交易政策的单独实施对两类大气排放物的影响,构建模型如下:

|

(2) |

最后,针对情景三,为考察组合政策的实施对两类大气排放物的影响,构建模型如下:

|

(3) |

其中,下标i和t分别对应地区和时间;Pollutionit为不同大气排放物排放量,具体指二氧化硫和二氧化碳排放量;treati为地区虚拟变量,用于反映该地区是属于处理组(treati =1)还是对照组(treati =0),treat1i是指只实施排污权交易的地区,treat2i是指只实施碳排放权交易的地区,treat3i是指实施组合政策的地区;postt为时间虚拟变量,用于区分政策实施前(postt =0)或实施后(postt =1);Xit为控制变量组;δi表示地区固定效应;µt表示时间固定效应;εit为随机误差项。

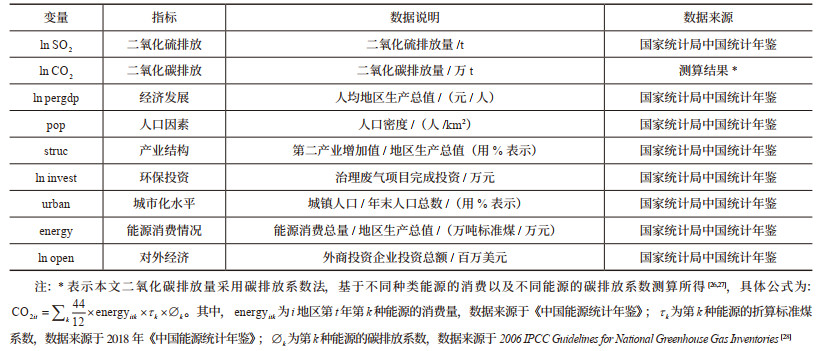

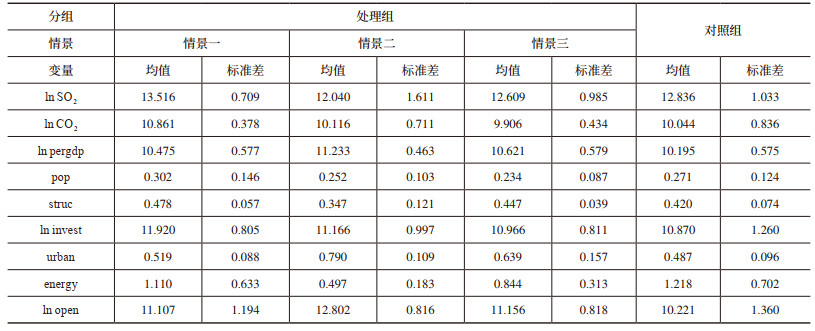

2.3 变量选取为评估排污权交易、碳排放权交易及组合政策减污降碳的协同效应,本文选取各类政策的实施分别作为三种情景下的核心解释变量,即treat1i × postt、treat2i × postt和treat3i × postt。选取二氧化硫排放量的自然对数(ln SO2)和二氧化碳排放量的自然对数(ln CO2)作为被解释变量。参考相关文献[23-25],选取七个指标作为控制变量,变量说明及数据来源如表 2所示,变量描述性统计如表 3所示。处理组与对照组二氧化硫和二氧化碳排放量的均值存在较为显著的差异。具体来看,情景一下处理组二氧化硫和二氧化碳排放量的均值高于对照组;情景二下处理组二氧化硫排放量的均值高于对照组,但二氧化碳排放量的均值低于对照组;情景三下处理组二氧化硫和二氧化碳排放量的均值低于对照组。由此可见,不同政策情景下处理组与对照组污染排放量的差异并不相同,不能通过简单对比判断政策的效果。为识别真实因果效应,本文采用双重差分法对排污权交易和碳排放权交易减污降碳的效应进行检验。

| 表 2 变量说明及数据来源 |

| 表 3 变量描述性统计 |

多时点双重差分法估计结果的一致性要求平行趋势检验通过,即保证政策实施之前处理组与对照组的大气排放物水平具有相同的发展趋势。本文借鉴Beck等[29],采用事件研究法的思想对三个模型分别进行平行趋势检验,构建模型如下:

|

(4) |

其中,prei用于表示该地区的当年年份是否为政策实施前的第i年;postj用于表示该地区的当前年份是否为政策实施后第j年;其余变量的定义与前述一致。

为了更直观地表示平行趋势检验结果,对该模型的系数作图,平行趋势检验结果如图 2所示。政策实施前时间变量的系数在95% 置信区间内基本都不显著,表明不同情景下各类政策实施之前结果变量的变化趋势一致,而政策实施后的实证结果具有较强显著性,平行趋势检验通过。

|

图 2 平行趋势检验 |

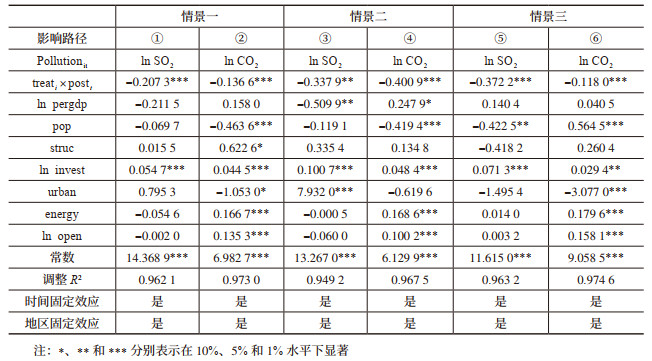

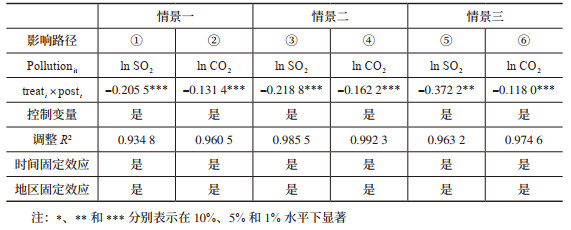

为准确评估排污权交易和碳排放权交易的减污降碳效应,并在此基础上比较各政策情景下协同减排效应的差异,基于上文设定的模型,采用多时点双重差分法进行实证分析,回归结果如表 4所示。

| 表 4 基准估计结果 |

从污染协同治理角度来看,情景一中路径①和②的treati × postt的系数分别为-0.2073和-0.1366,且均在1% 的水平上显著,表明排污权交易显著降低了试点地区二氧化硫和二氧化碳排放量。情景二中路径③和④的treati × postt的系数分别为-0.3379和-0.4009,且分别在5% 和1% 的水平上显著,表明碳排放权交易显著降低了试点地区二氧化硫和二氧化碳排放量。由此可见,排污权交易和碳排放权交易在减污降碳两方面均取得了良好的成效,可以实现污染协同减排。进一步而言,排污权交易和碳排放权交易在减污降碳上具有一定的政策替代性。

从政策协同管理角度来看,在降低二氧化硫污染方面,路径⑤的treati × postt系数为-0.3722,且在1% 的水平上显著。该系数绝对值大于路径①和路径③,表明组合政策的减污效率高于排污权交易和碳排放权交易。在降低二氧化碳方面,路径④的treati × postt系数为-0.4009,且在1% 的水平上显著。该系数绝对值大于路径②和路径⑥,表明碳排放权交易的降碳效率高于组合政策和排污权交易。从减污降碳的整体效果来看,碳排放权交易的协同效应高于排污权交易和组合政策。究其原因,虽然以污染控制为目标的排污权交易和以温室气体减排为目的的碳排放权交易同属科斯手段的环境产权交易政策,二者市场交易体系具有相似性,但排污权交易是基于总量控制的排放权交易模式,碳排放权交易在此基础上还采用了根据排放强度确定配额的交易模式,其环境改善效果更好。

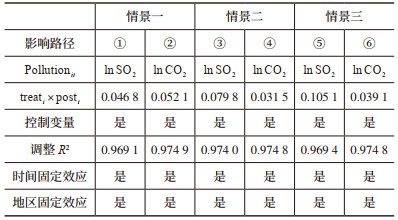

4 稳健性检验 4.1 PSM-DID回归结果为了解决由于样本选择导致的偏差及其产生的内生性问题,采用双重差分和倾向得分匹配结合的方法(PSM-DID)验证实证结果的稳健性。其思路是在选出对处理组样本有显著影响的协变量后,根据其特征在对照组匹配尽可能相同的样本,从而筛选得到符合共同趋势假设的可用样本,再次采用双重差分法对各政策情景下的减污降碳协同效应进行检验。本文借鉴李青原等[30],采用最近邻匹配法,以logit模型估计倾向得分,采用一对一无放回的方式进行匹配。根据PSM-DID方法的使用原则进行平衡性检验,相比匹配前,匹配后的处理组和对照组在经济发展水平(ln pergdp)、人口因素(pop)、产业结构(struce)、能源消费情况(ln energy)、城市化水平(urban)、环保投资(ln invest)和对外经济(ln open)方面的差异大幅下降。限于篇幅,这里略去检验结果列示。此外,本文绘制了PSM倾向得分值密度函数图,如图 3所示。相比较于匹配前,经过最近邻PSM匹配后处理组和控制组样本的倾向得分值概率密度分布都更为接近,这表明各政策情景下样本的匹配效果较好,满足共同趋势假设,确保了估计结果的稳健性。

|

图 3 倾向得分匹配概率密度分布 |

对匹配后所得到的对照组与实验组样本数据再次采用多时点双重差分法进行估计,回归结果如表 5所示。实证结果表明,三个模型中核心解释变量交互项treati × postt的系数均在5% 及以上的水平上显著,且与基准回归结果一致,表明本文基准回归结果稳健。

| 表 5 PSM-DID估计结果 |

为排除其他因素对估计结果的影响,采用反事实方法对模型进行安慰剂检验。参考黄向岚等[31],在未受政策冲击的地区随机选取相应数量的地区构建虚拟处理组,并使用多时点双重差分法对不同政策情景下的减污降碳效应进行检验。若核心解释变量的估计系数显著为负,则说明其他随机性因素也会产生减污降碳效应;反之则本文结论具有一定的可信度。反事实检验估计结果如表 6所示。结果显示,各政策情景下treati × postt的系数均不显著,本文基准回归结果稳健。

| 表 6 反事实检验估计结果 |

本文基于2005—2019年中国30个省(区、市)的面板数据,采用多时点双重差分和倾向得分匹配法,分别从污染治理和政策管理两个视角出发,实证分析了不同政策情景下减污降碳的协同效应。研究表明:从污染协同治理视角来看,排污权交易和碳排放权交易的实施对二氧化硫和二氧化碳都起到了显著的降低作用,实现了应对气候变化和改善生态环境的双重功效。从政策协同管理视角来看,在减少二氧化硫污染方面,组合政策比各类政策的单独实施更为有效;在降低二氧化碳排放方面,碳排放权交易比排污权交易和组合政策更为有效。因此,在推进气候变化应对和大气污染治理机制融合的进程中,应有侧重地推进排污权交易和碳排放权交易组合使用,以碳排放权交易为主、排污权交易为辅的政策管理策略能够发挥最大的协同减排效应。

本研究能够为推进排污权和排放权的协同管理及全国生态环境市场建设提供实证支撑。根据研究结果,首先,建议加快推进全国碳排放权交易市场建设,扩大行业和交易主体覆盖范围;其次,鼓励试点地区创新,处理好碳排放权交易和排污权交易之间的协同关系,将大气污染物和温室气体纳入同一体系,建立统一的排放权交易市场,形成在全国范围内可推广的经验;再次,有步骤、分阶段地将统一的排放权交易市场向更大范围内推广,从总量设置、配额核定、交易平台和监管审查等方面实行政策协同管理,提高环境治理效率。

| [1] |

吴朝霞, 潘琪, 胡素丹. 排污权交易试点能否促进绿色发展[J]. 湖南科技大学学报(社会科学版), 2021, 24(3): 82-90. |

| [2] |

张彩江, 李章雯, 周雨. 碳排放权交易试点政策能否实现区域减排?[J]. 软科学, 2021, 35(10): 93-99. |

| [3] |

刘传明, 孙喆, 张瑾. 中国碳排放权交易试点的碳减排政策效应研究[J]. 中国人口·资源与环境, 2019, 29(11): 49-58. |

| [4] |

李艳芹, 李宗尧, 张骞. 碳交易政策与碳排放——多时点双重差分模型的实证检验[J]. 科学与管理, 2020, 40(6): 67-74. |

| [5] |

杨嵘, 许晶晶, 李春霄, 等. 排污权交易制度、能源消费与产业结构关系研究——基于资源城市的"准自然实验"[J]. 资源开发与市场, 2022, 38(3): 265-271. |

| [6] |

邵帅, 李兴. 市场导向型低碳政策能否推动经济高质量发展?——来自碳排放权交易试点的证据[J]. 广东社会科学, 2022(2): 33-45. |

| [7] |

林梦瑶, 刘新全. 碳交易试点政策对产业结构升级的影响研究[J]. 商业观察, 2022(8): 60-65. |

| [8] |

范丹, 付嘉为, 王维国. 碳排放权交易如何影响企业全要素生产率?[J]. 系统工程理论与实践, 2022, 42(3): 591-603. |

| [9] |

任胜钢, 郑晶晶, 刘东华, 等. 排污权交易机制是否提高了企业全要素生产率——来自中国上市公司的证据[J]. 中国工业经济, 2019(5): 5-23. |

| [10] |

OESTREICH A M, TSIAKAS I. Carbon emissions and stock returns: evidence from the EU emissions trading scheme[J]. Journal of banking & finance, 2015, 58: 294-308. |

| [11] |

任亚运, 傅京燕. 碳交易的减排及绿色发展效应研究[J]. 中国人口·资源与环境, 2019, 29(5): 11-20. |

| [12] |

NGUYEN M A T, YU M M, LIRN T C. Airlines' eco-productivity changes and the European Union Emissions Trading System[J]. Transportation research part D, 2022, 102: 103100. |

| [13] |

WORRELL E, PRICE L. Policy scenarios for energy efficiency improvement in industry[J]. Energy policy, 2001, 29(14): 1223-1241. |

| [14] |

IPCC. Climate Change 2001:Mitigation[M]. New York: Cambridge University Press, 2001.

|

| [15] |

BOLLEN J, GUAY B, JAMET S, et al. Co-benefits of climate change mitigation policies: Literature review and new results[R]. Paris: OECD Publishing, 2009.

|

| [16] |

US EPA. The integrated environmental strategies handbook[EB/OL]. [2004-12-23]. https://cfpub.epa.gov/si/si_public_record_report.cfm?Lab=OAP&dirEntryId=83005.

|

| [17] |

付加锋, 张保留, 刘倩. 排污权交易与碳排放权交易协同管理对策研究[J]. 环境与可持续发展, 2018, 43(4): 105-107. |

| [18] |

范丹, 石宝雅, 王刚. 排污权交易与碳排放权交易协同路径研究——以广东省为例[J]. 环境与可持续发展, 2021, 46(4): 78-83. |

| [19] |

赵立祥, 赵蓉, 张雪薇. 碳交易政策对我国大气污染的协同减排有效性研究[J]. 产经评论, 2020, 11(3): 148-160. |

| [20] |

斯丽娟, 曹昊煜. 排污权交易对污染物排放的影响——基于双重差分法的准自然实验分析[J]. 管理评论, 2020, 32(12): 15-26. |

| [21] |

张瑜, 孙倩, 薛进军, 等. 减污降碳的协同效应分析及其路径探究[J]. 中国人口·资源与环境, 2022, 32(5): 1-13. |

| [22] |

黄炜, 张子尧, 刘安然. 从双重差分法到事件研究法[J]. 产业经济评论, 2022(2): 17-36. |

| [23] |

曾诗鸿, 李璠, 翁智雄, 等. 碳市场的减排效应研究——来自中国碳交易试点地区的经验证据[J/OL]. 中国环境科学, 1-15[2022-04-25]. https://kns.cnki.net/kcms/detail/detail.aspx?dbcode=CAPJ&dbname=CAPJLAST&filename=ZGHJ20211022000&uniplatform=NZKPT&v=r92l3EVIt3zl6kaqLjNnBokQmupHAjVIzWacL-ItyV9NkY3yE5WcQfzfJbgwTRA9.

|

| [24] |

齐红倩, 陈苗. 中国排污权交易制度实现污染减排和绿色发展了吗?[J]. 西安交通大学学报(社会科学版), 2020, 40(3): 81-90. |

| [25] |

李丽莎. 国家低碳试点政策有效性评估——基于多时点双重差分法的分析[J]. 煤炭经济研究, 2021, 41(4): 38-43. |

| [26] |

董直庆, 王辉. 市场型环境规制政策有效性检验——来自碳排放权交易政策视角的经验证据[J]. 统计研究, 2021, 38(10): 48-61. |

| [27] |

周迪, 刘奕淳. 中国碳交易试点政策对城市碳排放绩效的影响及机制[J]. 中国环境科学, 2020, 40(1): 453-464. |

| [28] |

PAUSTIAN K, RAVINDRANATH N H, AMSTEL A V. 2006 IPCC guidelines for national greenhouse gas inventories[R]. International Panel on Climate Change, 2006.

|

| [29] |

BECK T, LEVINE R, LEVKOV A. Big bad banks? The winners and losers from bank deregulation in the United States[J]. The journal of finance, 2010, 65(5): 1637-1667. |

| [30] |

李青原, 章尹赛楠. 金融开放与资源配置效率——来自外资银行进入中国的证据[J]. 中国工业经济, 2021(5): 95-113. |

| [31] |

黄向岚, 张训常, 刘晔. 我国碳交易政策实现环境红利了吗?[J]. 经济评论, 2018(6): 86-99. |