2022, Vol. 14

2022, Vol. 14

2. 陕西师范大学西北历史环境与经济社会发展研究院, 陕西西安 710119

2. Northwest Institute of Historical Environment and Socio-Economic Development, Shaanxi Normal University, Xi'an 710119, China

党的十九届五中全会指出,要加快绿色低碳发展,改善环境质量,随着绿色发展理念深入人心,企业环境责任受到了社会广泛关注[1, 2]。目前80% 的环境污染来自企业的生产经营活动[3],如何规范企业环境行为已成为亟待解决的重要问题。因此,分析环境规制形成的制度压力对企业环境责任的作用机制,甄别影响该作用机制的主要因素,可以帮助企业根据自身具体情况提高企业环境责任,也利于政府有效利用环境规制以促进环境保护,实现经济高质量发展,为后续环境规制的实施提供借鉴和参考。

近年来,国内外学者关于企业环境责任的研究成果丰硕,总结了企业环境责任的概念及维度测量[4],探究了环境法规[5]、绿色创新[6]、企业战略[7]等因素对企业环境责任的影响,并指出企业环境责任具有改善企业声誉[8]、帮助企业获得竞争优势[9]、提高企业财务绩效[10]等作用。上述研究已针对企业环境责任进行了不同视角的分析,但是对于制度压力与企业环境责任之间关系的研究却十分缺乏,相关研究集中于制度压力对企业社会责任的影响上,大多证明制度压力对企业社会责任有正向影响[11]。同时,现有研究使用问卷调查获取数据,存在数据客观性不足、样本量小等弊病。因此,本研究将填补这些“研究缝隙”,探究制度压力对企业环境责任的影响并以中国A股上市公司为研究对象,克服问卷调查样本量小、可重复性差的弊端,使研究结果更具普遍意义。根据制度理论,为了获得合法性,面对日益严格的环保政策和日益加大的环境制度压力,企业需要提高企业环境责任,而在实际情况中,制度压力是否可以强化企业环境责任仍有待探究。同时,相关研究表明企业环境战略[12-14]、内部控制[15-17]和产权性质[18-19]等因素,都可能会影响制度压力对企业环境责任的作用,但这些因素是否在制度压力与企业环境责任的关系中起到调节作用仍需进一步探讨。

本文以中国上市公司2014年、2015年和2017年的数据为基础,使用国家发展改革委对各地区节能减排绩效的评级作为制度压力的衡量依据,选取和讯网对企业环境责任的评分,利用固定效应模型探究制度压力与企业环境责任的关系。借助调节效应模型,分析企业环境战略、内部控制对制度压力与企业环境责任两者关系的影响;用异质性分析探究产权性质和企业隶属关系的作用。

本文主要有以下贡献:第一,从国内现有文献看,对制度压力与企业环境责任关系进行探究的文献较为缺乏,本文系统验证了制度压力对中国上市公司企业环境责任的影响,丰富了国内关于企业环境责任的研究;第二,探究了企业环境战略和内部控制等变量在制度压力与企业环境责任关系中的调节作用以及产权性质和企业隶属关系的具体作用,有助于政府和企业多措并举,综合施策,最终有效提升企业环境责任;第三,企业环境责任是企业社会责任体系的重要组成部分,本文揭示了制度压力对企业环境责任的积极影响,也进一步充实了对企业社会责任的相关研究。

1 理论分析与研究假设企业生存在社会体系中,其行为和决策会受所在社会的影响,因此,从社会角度,而不仅仅是从经济理性角度来解释企业的行为更为合适。制度是社会的规则,是规范社会行为而设计的一种约束。任何组织的行为都在社会制度的框架里运行,不可避免地受到各种社会制度的限制。企业处于制度环境之中,只有符合制度环境的规则才能生存下来。这种来自制度环境并且影响企业生存的压力即是制度压力[20]。

目前,中国制度环境中的行业组织、社会文化等力量尚未成熟,政府是制度环境的主导力量。因此,我国企业的实践更多表现为政府推动的结果[21]。社会制度压力中来自政府的压力是影响我国企业的关键制度压力,通常以法律和政策规章的形式出现,对企业的长远发展有重要影响,企业有强烈动力与政府保持一致[22],政策往往比市场更能左右企业的行为决策。企业响应政府,这样才能与政府建立良性的关系,获取政府支持[23]。

1.1 制度压力与企业环境责任制度理论将制度压力分为规制压力、规范压力和认知压力,规制压力是政府的相关政策,规范压力来自行业组织,认知压力来自社会公众[24]。在我国现行环境下,政府是最直接可观的制度压力来源,企业行为更多受政府影响[25],强大有效的国家政策是强化企业环境责任的关键因素[26]。因而本文讨论的制度压力主要指规制压力。

制度压力影响企业环境责任主要有以下两条路径:第一,企业的行为决策不仅受经济因素的驱使,也会受社会制度的影响。在制度压力下,组织与个体行为会更多地考虑合法性[27]。在经济转型的过程中,环境合法性已成为消费者、公众、政府等利益相关者的关注焦点,是一项重要的战略资源,有利于从政府获取政治优惠和其他支持[28]。而制度压力是主导合法性获取的决定因素[29],只有满足制度压力的要求,才能获得合法性,否则就面临着合法性威胁。随着经济的发展,我国政府意识到环境污染、生态退化等问题必须得到解决。各部门纷纷出台了相关文件,对企业提出了生态环境要求。当企业环境责任成为政府的关注点时,一些敏锐的企业管理者希望和政府的意志保持高度一致。企业为了获得环境合法性,会自愿积极响应政府相关政策,采取各种行为提升企业环境责任。第二,环境已成为地方政府官员的重要考核指标,地方政府官员为了晋升会高度重视辖区内企业的环保绩效。国务院印发的《生态文明建设目标评价考核办法》中规定,要对政府官员生态环境指标进行考核。地方官员为了绩效考核,必然将环境制度压力转嫁至辖区企业。若企业仍按照传统模式进行环境管理,不能较好地满足制度压力的要求,则会受到来自政府的行政处罚,难以获取政府及官员手中的关键性战略资源,而满足环境制度压力要求的解决之道就是履行企业环境责任[30]。所以,面对制度压力,企业必须根据实际情况做出反应,采取一定行动回应,制度压力较低时,企业会采用消极的行为态度,而制度压力较高时,企业会以积极的行为态度对待企业环境责任。基于以上理论分析,提出假设:

H1:制度压力与企业环境责任正相关。

1.2 企业环境战略的调节效应制度理论解释了制度压力对企业环境责任的影响,但是面对相同的制度压力,为什么企业的反应却存在差异呢?迫于环境制度压力的要求,企业虽然会有一定响应,但却可能采取表面行为来应对,实质上的改进却有限[31]。单用外部压力来解释很可能忽略了企业自身的主观动因。支持制度理论的学者对这一问题继续进行了探究,发现只强调制度压力存在一定局限性[32],在制度压力下,企业有不同的战略选择[33]。企业环境战略是企业主动降低其对环境不利影响的一种战略选择[34],而不同的企业环境战略会使企业环境责任表现不同。有研究表明,企业环境战略实施得越早,企业的环境绩效就越好[12],消极的反应型环境战略可能倾向于规避企业环境责任,而积极的前瞻型环境战略则利于企业环境责任的强化[13]。具有良好企业环境责任表现的集团,都先后提出过绿色可持续发展战略,企业环境战略决定了企业环境责任的方向,是提升企业环境责任的重要力量[14]。基于以上理论分析,提出假设:

H2:企业环境战略在制度压力对企业环境责任的影响过程中起调节作用。

1.3 内部控制的调节效应美国反虚假报告委员会认为内部控制是企业员工和管理人员为了使企业运营有效、财务可靠、遵守法律而提供合理保证的过程[35]。企业作为一个复杂系统,当制度压力发生改变时,必然要做出反应来适应这种制度压力的变化,而企业的反应是否有效则很大程度上取决于企业自身的内部控制水平。在企业根据制度压力采取实际行动反应的过程中,离不开有效的内部控制,内部控制是促进企业履行环境责任的强有力的保证。完善的内部控制保证了企业自我规范和管控的能力,从而保证企业有效地实现环保目标。有研究表明:企业内部控制失效是造成环境污染事故的重要原因[15],良好的内部控制有助于企业提高自身管理能力[16],履行企业环境责任,企业内部控制情况越好,那么企业环境信息披露的质量也就越高[17]。高质量的内部控制体系可以在很大程度上提升企业环境责任,而当企业内部控制有缺陷时,没有良好的控制机制,企业无法有效监督管理层,也就无法确保企业环境责任的强化。基于以上理论分析,提出假设:

H3:内部控制在制度压力对企业环境责任的影响过程中起调节作用。

1.4 产权性质的作用企业产权是企业一切生产经营行为的基础和出发点,国有企业和非国有企业的产权性质不同,所以对于制度压力的反应也会不同。国有企业是政府参与经济活动的重要手段,其在一定程度上会因为产权性质受到政府更大的压力。在我国,政府专门设立部门监督央企的社会责任履行情况,而非国有企业受这类因素的影响较小,非国有企业履行社会责任更多是因为经济目标。国企的日常经营既需要考虑经济的影响,也需要考虑政治方面的因素,从政治角度来看,国企承担社会责任会更多考虑社会的稳定发展和政府官员的个人政绩。在中国,社会对国企有更高的期望,国企的合法性需求更高,国有企业有别于私有制企业,除了企业应该具有的经济目标之外,还具有配合政府完成相关政策的责任。有研究发现,环境规制对企业环境信息披露的作用因产权性质而异[18],并且国企环境责任履行情况更好,国企在响应国家相关政策措施、履行环境责任等方面具有模范带头作用,是其他企业需要学习的对象[19]。基于以上理论分析,提出假设:

H4:制度压力对企业环境责任的影响程度因产权性质而异。

2 实证设计 2.1 样本选取与数据来源因为官方信息公布有限,根据数据获取的具体情况,本文最终采用了2014年、2015年和2017年上市公司的数据,企业环境责任的数据来自和讯网,制度压力的数据来自国家发展改革委,其他数据均来自国泰安数据库。三年发布企业社会责任报告的观测值有10 785个,之后对这些数据进行筛选,删除不披露企业环境信息、内部控制信息和财务信息的企业,余下有效样本7459个。

2.2 变量设定 2.2.1 解释变量测量制度压力有许多不同方式,可采用各省(区、市)的环境法律规章数[36]的方法,也可采用各地区的环境行政管制强度、环境监管强度、环境处罚案件数、环境经济规制强度等因素综合衡量[37]。本研究参考Wang等的衡量方法,使用国家发展改革委对各省级行政区节能减排绩效的评级作为制度压力的衡量依据[38]。长时间以来,国内生产总值(GDP)是官员关键的考核指标[39],环保一直让位于经济,考核体系的根本性变化出现在2013年。2013年中组部下发《关于改进地方党政领导班子和领导干部政绩考核工作的通知》,明确提出加大环保、能耗等指标在考核评价体系中的权重[40]。国务院《节能减排“十二五”规划》中,要求各地实现节能减排目标,每年开展节能减排考核,考核结果作为绩效考评的重要内容,实行问责制[41]。因此,2013年之后国家发展改革委对各地区节能减排情况考核的结果,必然成为地方政府官员任命、晋升的重要指标[40],在这一举措形成的制度压力下,地方政府官员也必然将环境考核压力转嫁至辖区企业,采取各种手段促进辖区内企业环境责任的提高。国家发展改革委官方公布了2013年、2014年、2016年各地节能减排评估情况,因此,本研究延期一年,使用国家发展改革委2013年、2014年、2016年对各区域节能减排的评级来衡量2014年、2015年、2017年的制度压力,因为年度期末的考核结果只会对下一年度产生制度压力,无法影响本年度官员和企业的行为。同时,分析上一年度节能减排考核结果对本年度企业环境责任的影响,排除了企业环境责任对本年度节能减排考核结果的影响,避免了反向因果关系造成的内生性问题。

2.2.2 被解释变量企业环境责任是企业社会责任的一部分,是企业采取的符合环境伦理和相关法律的行为[42]。中国衡量企业社会责任的机构有润灵环球与和讯网,在和讯网的评价系统中,将上市公司的企业环境责任用企业环保意识、企业环境管理体系认证情况、企业环保投入金额、企业排污种类数、企业节约能源种类数来衡量。和讯网评价标准统一且独立性较高,已得到国内外众多学者的认可及广泛使用[43],因此,本研究采用和讯网的评分来衡量企业环境责任①。

① 和讯网企业环境责任衡量标准:环保意识(10%)、环境管理体系认证(15%)、环保投入金额(25%)、排污种类数(25%)、节约能源种类数(25%)。

2.2.3 调节变量(1)企业环境战略。国内缺乏与企业环境战略相关的定量数据。田虹等借鉴了2017年复旦大学环境经济研究中心的企业环境信息披露报告[44]。衣凤鹏等用企业社会责任报告中的信息衡量企业环境战略,当报告中包含有关环境的某项内容时,将该项赋值为1;当报告中包含有关环境某项内容的具体数值时,将该项赋值为2;其余情况赋值为0[45]。综上,本研究将根据上市公司社会责任报告内容衡量企业环境战略,企业社会责任报告中会披露许多项环境相关信息,如用电量减少、废水排放量下降、CO2排放总量下降等数据,本文采用各公司披露环境信息的项目数量来衡量企业环境战略。

(2)内部控制。随着上市公司信息管理的不断完善,大多学者使用企业内部控制评价报告中的信息衡量内部控制[46]。企业内部控制评价报告主要包括内部控制是否有效、是否存在缺陷、内部控制评价等。刘运国等用披露内部控制评价报告和内部控制缺陷两项来衡量内部控制[47]。综合之前的研究,本文以企业内部控制报告、内部控制结论、内部控制有效性、内部控制缺陷这四项的综合得分作为衡量依据,符合一项增加1分,以总分数作为内部控制的得分。

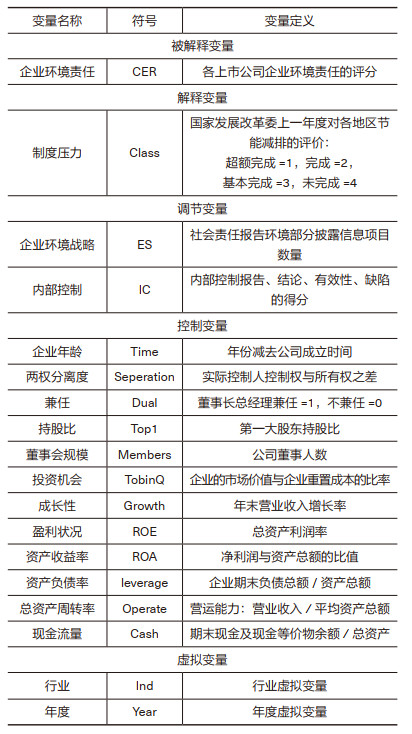

2.2.4 控制变量本文根据已有研究[48, 49],选择企业年龄、两权分离度、董事长总经理兼任、持股比、董事会规模、投资机会、成长性、盈利状况、资产收益率、资产负债率、总资产周转率、现金流量作为控制变量,尽可能减少遗漏变量造成的内生性问题。其中两权分离度、董事长总经理兼任、持股比、董事会规模反映企业的治理结构;投资机会、成长性反映企业的发展潜力;盈利状况、资产收益率、资产负债率、总资产周转率、现金流量反映企业的财务状况。相关数据均来自国泰安数据库,本文涉及的所有变量及定义如表 1所示。

| 表 1 变量定义 |

根据前文假设,采用固定效应模型,对年份和行业进行了固定,通过双向固定效应模型控制遗漏变量导致的内生性问题。构建模型如下:

|

(1) |

|

(2) |

|

(3) |

上述模型(1)、模型(2)、模型(3)分别用来检验假设H1、H2、H3,假设H4用分组回归的方法检验。其中,i表示企业;t表示年度;t-1表示滞后一年;CER为企业环境责任;Control为控制变量;ES为企业环境战略,Class× ES为制度压力与企业环境战略的交互项;IC为内部控制,Class× IC表示制度压力与内部控制的交互项;Year表示时间固定效应;Ind表示行业固定效应;λ为随机扰动项。

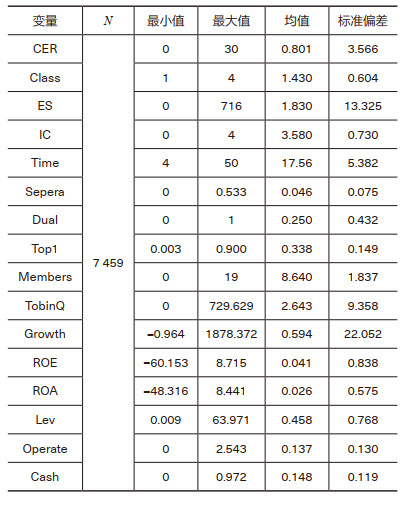

3 实证与结果分析 3.1 描述性分析对7459个数据进行分析发现,企业环境责任(CER)的分值在0与30之间,其均值为0.801,说明各上市公司的企业环境责任存在较明显的差异,且企业环境责任整体水平不高。制度压力(Class)分值在1到4之间,均值为1.430,说明企业面临的制度压力存在明显的差异,并且制度压力整体较为温和。企业环境战略(ES)处于0到716之间,均值为1.830,说明企业环境战略差别非常大且整体趋于保守。内部控制(IC)处于0到4之间,均值为3.580,说明样本中企业的内部控制整体有效。各变量情况具体见表 2。

| 表 2 描述性统计 |

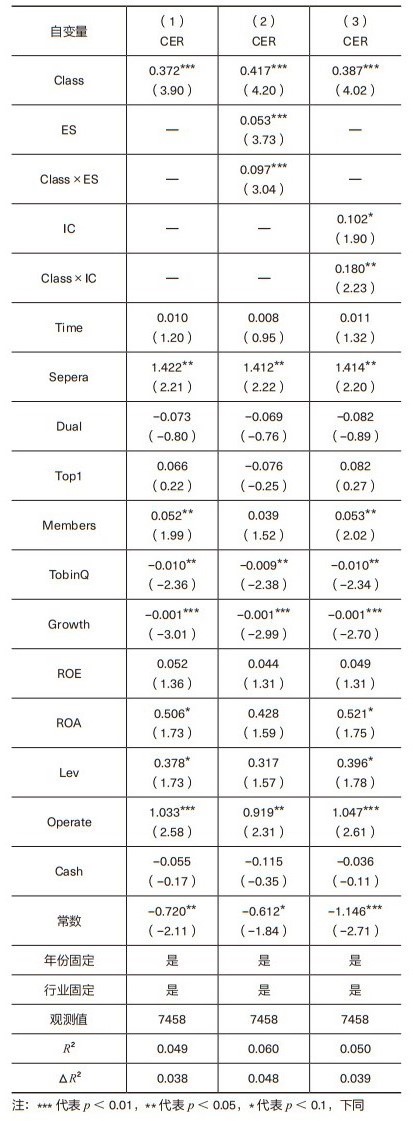

基于本文研究假设与模型,进行基准回归分析,结果如表 3所示。由表 3模型(1)可知,制度压力对企业环境责任的回归系数为0.372(p<0.01),显著为正,说明制度压力越高,企业环境责任也越高,假设H1成立。由表 3模型(2)可知,企业环境战略与制度压力的交互项对企业环境责任的系数为0.097(p<0.01),假设H2成立。由表 3模型(3)可知,内部控制与制度压力的交互项对企业环境责任的系数为0.180(p<0.05),假设H3成立。

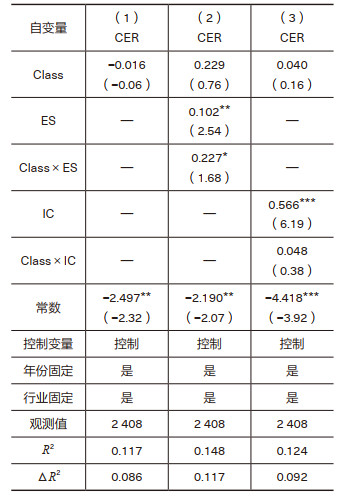

| 表 3 基准回归 |

制度压力对企业环境责任具有显著正向影响,印证了之前的理论分析,中央政府对各地官员施加制度压力,地方将压力传导给企业,促进企业环境责任的提升。而面对相同的制度压力,企业环境战略的不同也会影响企业的行为决策,积极的企业环境战略可以促进制度压力对企业环境责任的影响。内部控制会影响企业的执行能力,在企业战略目标确定的情况下,企业完成既定目标的程度会被内部控制影响,有效的内部控制提升了制度压力对企业环境责任的促进作用。

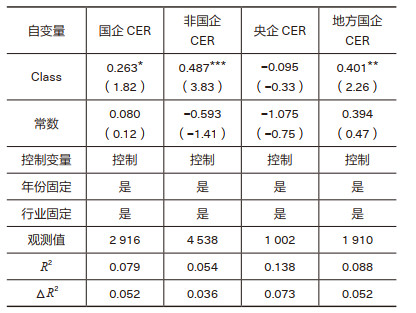

3.3 异质性分析将国有企业(国企)和非国有企业(非国企)分组回归进行比较,结果见表 4。2916个国企中,制度压力对企业环境责任的回归系数为0.263(p<0.1);4538个非国企中,制度压力对企业环境责任的回归系数为0.487(p<0.01),比较回归系数及显著性可知,制度压力对非国企的企业环境责任影响更大,假设H4成立。之后将国企按央企和地方国企分组回归进行比较,结果见表 4。1002个央企中,制度压力对企业环境责任的系数不显著;1910个地方国企数据中,制度压力对企业环境责任的回归系数为0.401(p<0.05),比较回归系数及显著性可知,制度压力对地方国企的企业环境责任影响更大。

| 表 4 异质性分析 |

制度压力对企业环境责任的影响在非国企中更大,该结果与之前的理论分析不一致,之前的理论分析认为国企的合法性需求更高,因此国企应该对制度压力反应更积极,国企的企业环境责任也应该更高。事实上,国有企业在企业环境责任方面的平均分是1.079;非国企在企业环境责任方面的平均分是0.623,国企的企业环境责任优于非国企。但经数据分析可知,国企的这种优势并非制度压力导致的,面对制度压力,非国企的反应更加积极。该现象的原因Wang等给出了解释,他们认为国企是政府的延伸,本身就是政府的一部分,国企会出于自身性质来响应政府的政策。国企提升企业环境责任是一种主动地实现政府目标的行为,而不是因为制度压力的要求被动地做出反应,不论制度压力强弱,国企都会提升企业环境责任,因此,制度压力与企业环境责任之间的联系在国企中较弱[38]。国内研究也发现,国企易受到政府的“偏袒”,面临的实际监管压力较低,这反而会导致国有企业的产权性质不利于环境责任意识的提高[50]。

相比央企而言,制度压力对企业环境责任的影响在地方国企中更强,这一现象产生的原因与产权性质的作用类似。中国国有企业由各级政府控制,央企直接隶属于中央政府[51],可以更容易获得资源和特权,更有能力承担企业责任,央企的企业环境责任的平均分是1.547,非央企的企业环境责任的平均分是0.834。但由表 4异质性分析可知,这种差异不是由制度压力引起的。在央企中制度压力对企业环境责任无显著影响,而非央企中,制度压力对企业环境责任的强化有促进作用。这是因为央企的企业不受地方政府控制,也感受不到中央向地方施加的制度压力。尤其许多央企的领导级别还大于地方政府官员,更难以被各级政府或相关部门的政策与监管所影响。央企虽然受制度压力的影响较小,但是作为中央政府功能的延伸,依然履行着实现政府目标,担负社会责任的职责,主动自觉地保护环境,较其他企业有着更高的企业环境责任水平。

3.4 稳健性检验本研究采用更换解释变量衡量方式、以重污染行业为标准分割样本、以企业所在区域分割样本和反事实检验四种方法进行稳健性检验。总体而言,基准检验中假设H1、H2、H3在一系列稳健性检验后依然成立。

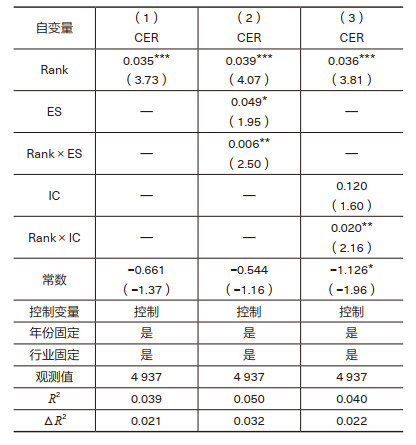

3.4.1 更换解释变量衡量方式用地区节能减排绩效排名代替地区节能减排绩效评价,2016年地区节能绩效排名未公布,无法检验2017年的数据,因此对2014年、2015年的数据进行稳健性检验。用地区节能绩效的排名代替地区节能减排绩效评价,采用与之前完全一致的方法处理数据,结果如表 5所示。制度压力对企业环境责任的回归系数为0.035(p<0.01)、企业环境战略与制度压力的交互项对企业环境责任的系数为0.006(p<0.05)、内部控制与制度压力的交互项对企业环境责任的系数为0.020(p<0.05)。自变量变化后,表 5的回归结果未发生大的改变,方向及显著性与之前的数据分析结果一致,可见之前的研究结果具有稳健性。

| 表 5 稳健性检验(1) |

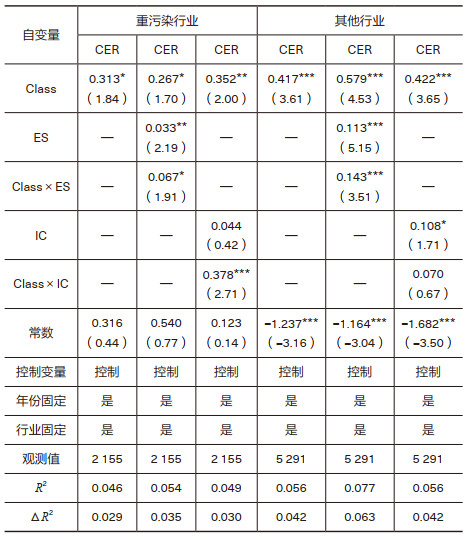

按照2010年原环境保护部颁布的标准①,将样本分割为重污染行业和其他行业,采用与之前完全一致的方法处理数据,结果如表 6所示。重污染行业组中,制度压力对企业环境责任的回归系数为0.313(p<0.1)、企业环境战略与制度压力的交互项对企业环境责任的系数为0.067(p<0.1)、内部控制与制度压力的交互项对企业环境责任的系数0.378(p<0.01),数据分析结果与基准回归一致,具有稳健性。其他行业中,除内部控制的调节效应不成立以外,其他变量的方向及显著性与之前的数据分析结果一致,可见之前的研究结果具有稳健性。

| 表 6 稳健性检验(2) |

① 2010年原环境保护部颁布的《上市公司环境信息披露指南》将火电、钢铁、水泥、电解铝、煤炭、冶金、化工、石化、建材、造纸、酿造、制药、发酵、纺织、制革和采矿行业企业划分为高污染行业。

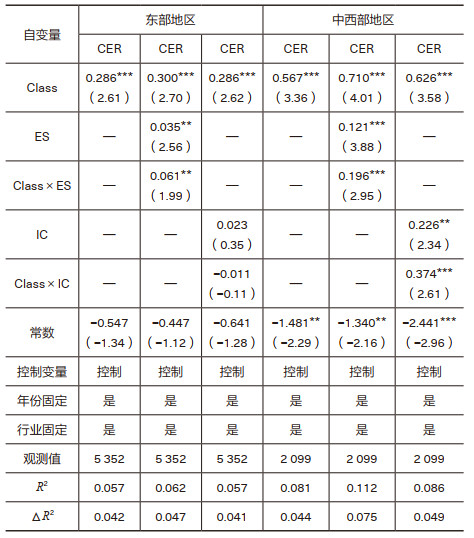

3.4.3 以所在区域分割样本根据企业所在省份,将样本分割为东部地区企业以及中西部地区企业两个部分,采用与之前完全一致的方法处理数据,结果如表 7所示。东部地区企业中,制度压力对企业环境责任的回归系数为0.286(p<0.01),企业环境战略与制度压力的交互项对企业环境责任的系数为0.061(p<0.05),制度压力对企业环境责任有正向显著影响以及企业环境战略有正向调节作用的结论具有稳健性。中西部地区中,制度压力对企业环境责任的回归系数为0.567(p<0.01),企业环境战略与制度压力的交互项对企业环境责任的系数为0.196(p<0.01)、内部控制与制度压力的交互项对企业环境责任的系数为0.374(p<0.01),数据分析结果与基准回归一致,方向及显著性未发生大的改变,之前的研究结果具有稳健性。

| 表 7 稳健性检验(3) |

之前的研究延期一年,使用国家发展改革委2013年、2014年和2016年对各区域节能减排的评级来衡量2014年、2015年和2017年的制度压力。考虑到除了国家发展改革委对各地区节能减排评级这一制度压力外,其他随机因素也可能导致企业环境责任的差异,而这种差异与制度压力没有关系,这样就推翻了前文实证的结论。因此,为了排除其他随机因素的影响,假设国家发展改革委对各地区节能减排评价提前一年,用2013年国家发展改革委对各区域节能减排的评级来衡量2013年的制度压力,分析2013年制度压力对企业环境责任的影响。因为2013年制度压力是不存在的,如果2013年虚假的制度压力对企业环境责任的影响显著为正,而2014年、2015年和2017年真实的制度压力对企业环境责任的影响也显著为正,则表明无论制度压力是否存在,企业环境责任都不受影响,前文分析的制度压力与企业环境责任正相关这一结论不成立,企业环境责任的不同是由其他因素引起的。反之,如果2013年的系数不显著为正,说明企业环境责任的不同确实是由制度压力引起的。

检验采用与之前完全一致的方法处理数据进行反事实检验,结果如表 8所示。所有模型中,制度压力对企业环境责任的回归系数均不显著,与之前数据分析的结果相悖,说明企业环境责任的不同确实是由制度压力引起的。

| 表 8 反事实检验 |

本文以制度理论为支撑,2014年、2015年和2017年中国上市公司数据为基础,系统评估了制度压力对企业环境责任的影响,对企业环境战略、内部控制的调节作用进行分析,根据企业产权性质和企业隶属关系进行异质性分析。结果表明:制度压力能显著促进企业环境责任;企业环境战略、内部控制在制度压力对企业环境责任的影响过程中起正向调节作用;较国企而言,制度压力对企业环境责任的影响在非国企中更强;较央企而言,制度压力对企业环境责任的影响在地方国企中更强。

4.2 建议对于企业来说:第一,企业需正视政府施加的制度压力,制定积极的绿色环境战略来强化企业环境责任。同时,企业要注重企业内部控制建设,强化内部控制的有效性,确保企业环境责任意识的提高。第二,企业应实现产业结构优化升级,改变过去的粗放发展模式。在制度压力下,企业的减排治污成本增加,因此,企业应该加大绿色创新技术投入,提升资源利用效率并减少污染排放,以达到制度压力的标准。尤其是在高污染行业,企业面临更加严格的政策要求,企业生产成本和减排费用都会显著增加,这就更需要改进企业生产技术,提高企业生产效率,用“创新补偿效应”来抵消企业成本的增加。

对于政府来说:第一,制度压力对企业环境责任的影响在非国有企业中更明显。为此,政府应根据不同产权性质企业实施差异化政策,以充分发挥制度压力对企业环境责任的促进作用。另外,制度压力的影响在央企中非常有限,中央政府应该加强对央企的监管,促使央企承担更多的环境社会责任。第二,应进一步完善环境法律法规,加强环境违规惩戒力度,对于违反环境政策,造成重大环境损失的企业要依法处理。要发挥政府作用,弥补市场缺陷,加大处罚力度,倒逼企业从源头防治环境问题。同时,在环保高压态势下,政府要避免“一律关停”、限电限产等“一刀切”做法,为企业生产经营创造良好环境。第三,整合企业利益与社会利益、经济利益与环境利益、当前利益与长远利益。首先,政府可以通过金融、税收优惠政策等鼓励性措施积极引导企业绿色生产,使企业利益与集体利益有效统一起来。其次,要改变对经济利益的片面追求,用排污权交易等机制实现环境利益与经济利益的统一。最后,构建长远利益规划,避免“先污染后治理”的发展方式,避免“竭泽而渔”的情况,响应习近平总书记的倡导,立足长远利益,为后代人留下“绿色银行”、留下良好的生态环境。

4.3 局限与展望本文的研究还存在一定的局限性:第一,本文以我国A股上市公司作为研究样本,未探究其他公司,因此,研究结论具有一定片面性,可能并不适合中小企业及未上市的企业,未来的研究可以拓展到其他样本。第二,本文着重于企业环境战略、内部控制等因素的调节作用,但是对于制度压力影响企业环境责任过程中可能存在的中介因素未展开研究,接下来可以对在制度压力与企业环境责任之间发挥中介作用的其他变量进行分析。第三,因为官方公布信息有限,本文研究使用的并非最新数据,在之后可以考虑通过改进变量衡量指标等方法使用最新数据进行研究。

| [1] |

RODELL M, FAMIGLIETTI J S, WIESE D N, et al. Emerging trends in global freshwater availability[J]. Nature, 2018, 557(7707): 651-659. DOI:10.1038/s41586-018-0123-1 |

| [2] |

张英奎, 刘思勰, 曾雅婷, 等. 雾霾污染、经营绩效与企业环境社会责任[J]. 中国环境管理, 2019, 11(4): 39-45. |

| [3] |

沈红波, 谢越, 陈峥嵘. 企业的环境保护、社会责任及其市场效应——基于紫金矿业环境污染事件的案例研究[J]. 中国工业经济, 2012(1): 141-151. |

| [4] |

TRUMPP C, ENDRIKAT J, ZOPF C, et al. Definition, conceptualization, and measurement of corporate environmental performance: a critical examination of a multidimensional construct[J]. Journal of business ethics, 2015, 126(2): 185-204. DOI:10.1007/s10551-013-1931-8 |

| [5] |

PENG B H, TU Y, WEI G. Can environmental regulations promote corporate environmental responsibility? Evidence from the moderated mediating effect model and an empirical study in China[J]. Sustainability, 2018, 10(3): 641. DOI:10.3390/su10030641 |

| [6] |

KRAUS S, REHMAN S U, GARCÍA F J S. Corporate social responsibility and environmental performance: The mediating role of environmental strategy and green innovation[J]. Technological forecasting and social change, 2020, 160: 120262. DOI:10.1016/j.techfore.2020.120262 |

| [7] |

LIN H Y. Cross-sector alliances for corporate social responsibility partner heterogeneity moderates environmental strategy outcomes[J]. Journal of business ethics, 2012, 110(2): 219-229. DOI:10.1007/s10551-012-1423-2 |

| [8] |

VANHAMME J, LINDGREEN A, REAST J, et al. To do well by doing good: improving corporate image through CauseRelated Marketing[J]. Journal of business ethics, 2012, 109(3): 259-274. DOI:10.1007/s10551-011-1134-0 |

| [9] |

CHAN T Y, WONG C W Y, LAI K H, et al. Green service: construct development and measurement validation[J]. Production and operations management, 2016, 25(3): 432-457. DOI:10.1111/poms.12407 |

| [10] |

CAI L, HE C H. Corporate environmental responsibility andequity prices[J]. Journal of business ethics, 2014, 125(4): 617-635. DOI:10.1007/s10551-013-1935-4 |

| [11] |

于飞, 刘明霞. 制度压力对企业社会责任的影响作用——基于高层管理者视角[J]. 技术经济, 2015, 34(11): 127-135. DOI:10.3969/j.issn.1002-980X.2015.11.016 |

| [12] |

ARAGÓN-CORREA J A. Strategic proactivity and firm approach to the natural environment[J]. Academy of management journal, 1998, 41(5): 556-567. |

| [13] |

杨陈. 规制性压力对企业前瞻型环境战略的"双刃剑"效应——CEO自我增强式幽默的调节[J]. 华东经济管理, 2021, 35(10): 110-119. |

| [14] |

龙成志, BONGAERTS J C. 国外企业环境责任研究综述[J]. 中国环境管理, 2017, 9(4): 98-108. |

| [15] |

左锐, 曹健, 舒伟. 基于内部控制视角的企业环境风险管理研究——以紫金矿业为例[J]. 西安财经学院学报, 2012, 25(5): 86-90. DOI:10.3969/j.issn.1672-2817.2012.05.017 |

| [16] |

陈金勇, 舒维佳. 管理层风险偏好对技术创新的影响——基于内部控制的调节作用[J]. 软科学, 2021, 35(3): 76-82. |

| [17] |

李志斌. 内部控制与环境信息披露——来自中国制造业上市公司的经验证据[J]. 中国人口· 资源与环境, 2014, 24(6): 77-83. |

| [18] |

李强, 冯波. 环境规制、政治关联与环境信息披露质量——基于重污染上市公司经验证据[J]. 经济与管理, 2015, 29(4): 58-66. DOI:10.3969/j.issn.1003-3890.2015.04.010 |

| [19] |

李桂荣, 温绍涵, 王乐娜. 不同产权性质的企业履行环境责任对企业价值的影响研究——来自重污染行业上市公司的经验数据[J]. 河北经贸大学学报, 2019, 40(5): 92-100. |

| [20] |

GOODRICK E, SALANCIK G R. Organizational discretion in responding to institutional practices: hospitals and cesarean births[J]. Administrative science quarterly, 1996, 41(1): 1-28. DOI:10.2307/2393984 |

| [21] |

杨汉明, 吴丹红. 企业社会责任信息披露的制度动因及路径选择——基于"制度同形"的分析框架[J]. 中南财经政法大学学报, 2015(1): 55-62. DOI:10.3969/j.issn.1003-5230.2015.01.008 |

| [22] |

郝云宏, 唐茂林, 王淑贤. 企业社会责任的制度理性及行为逻辑: 合法性视角[J]. 商业经济与管理, 2012(7): 74-81. DOI:10.3969/j.issn.1000-2154.2012.07.009 |

| [23] |

李维安, 邱艾超, 古志辉. 双重公司治理环境、政治联系偏好与公司绩效——基于中国民营上市公司治理转型的研究[J]. 中国工业经济, 2010(6): 85-95. |

| [24] |

DIMAGGIO P J, POWELL W W. The iron cage revisited: institutional isomorphism and collective rationality in organizational fields[J]. American sociological review, 1983, 48(2): 147-160. DOI:10.2307/2095101 |

| [25] |

马骏, 朱斌, 何轩. 家族企业何以成为更积极的绿色创新推动者?——基于社会情感财富和制度合法性的解释[J]. 管理科学学报, 2020, 23(9): 31-60. DOI:10.3969/j.issn.1007-9807.2020.09.003 |

| [26] |

CAMPBELL J L. Why would corporations behave in socially responsible ways? An institutional theory of corporate social responsibility[J]. Academy of management review, 2007, 32(3): 946-967. DOI:10.5465/amr.2007.25275684 |

| [27] |

SCOTT W R. Institutions and Organizations (Foundations for Organizational Science)[M]. Thousand: SAGE Publications, 1995.

|

| [28] |

LI D Y, HUANG M, REN S G, et al. Environmental legitimacy, green innovation, and corporate carbon disclosure: evidence from CDP China 100[J]. Journal of business ethics, 2018, 150(4): 1089-1104. DOI:10.1007/s10551-016-3187-6 |

| [29] |

彭正银, 吴晓娟. 制度压力下平台型企业合法性获取演化研究——以滴滴出行为例[J]. 商业经济与管理, 2019(4): 58-70. |

| [30] |

曹玉珊, 马儒慧. 自然资源资产离任审计与企业社会责任—— 来自资源型、重污染型上市公司的经验证据[J]. 会计之友, 2020(22): 8-15. DOI:10.3969/j.issn.1004-5937.2020.22.002 |

| [31] |

MEYER J W, ROWAN B. Institutionalized organizations: formal structure as myth and ceremony[J]. American journal of sociology, 1977, 83(2): 340-363. DOI:10.1086/226550 |

| [32] |

HEUGENS P P M A R, LANDER M W. Structure! Agency! (and Other Quarrels): a Meta-analysis of institutional theories of organization[J]. Academy of management journal, 2009, 52(1): 61-85. DOI:10.5465/amj.2009.36461835 |

| [33] |

OLIWER C. Strategic responses to institutional processes[J]. Academy of management review, 1991, 16(1): 145-179. DOI:10.2307/258610 |

| [34] |

和苏超, 黄旭, 陈青. 创业导向、前瞻型环境战略与企业绩效关系研究[J]. 软科学, 2017, 31(12): 25-28. |

| [35] |

李瑛玫, 史琦. 内部控制能够促进企业创新绩效的提高吗?[J]. 科研管理, 2019, 40(6): 86-99. |

| [36] |

毕茜, 顾立盟, 张济建. 传统文化、环境制度与企业环境信息披露[J]. 会计研究, 2015(3): 12-19. DOI:10.3969/j.issn.1003-2886.2015.03.002 |

| [37] |

王书斌, 徐盈之. 环境规制与雾霾脱钩效应——基于企业投资偏好的视角[J]. 中国工业经济, 2015(4): 18-30. |

| [38] |

WANG F J, SUN J Q, LIU Y S. Institutional pressure, ultimate ownership, and corporate carbon reduction engagement: evidence from China[J]. Journal of business research, 2019, 104: 14-26. DOI:10.1016/j.jbusres.2019.07.003 |

| [39] |

刘磊, 曾宏燕, 刘雨果. 污染减排的晋升激励效应: 基于省级党政领导的检验[J]. 电子科技大学学报(社科版), 2021, 23(6): 42-48, 112-112. |

| [40] |

张军, 樊海潮, 许志伟, 等. GDP增速的结构性下调: 官员考核机制的视角[J]. 经济研究, 2020, 55(5): 31-48. DOI:10.3969/j.issn.1004-4833.2020.05.004 |

| [41] |

程晖. 节能减排: 任务很重, 考核趋严[N]. 中国经济导报, 2014-01-14(A01).

|

| [42] |

LINDGREEN A, SWAEN V, JOHNSTON W J. Corporate social responsibility: an empirical investigation of U.S. organizations[J]. Journal of business ethics, 2009, 85(S2): 303-323. DOI:10.1007/s10551-008-9738-8 |

| [43] |

姜英兵, 崔广慧. 企业环境责任承担能够提升企业价值吗?—— 基于工业企业的经验证据[J]. 证券市场导报, 2019(8): 24-34. |

| [44] |

田虹, 王宇菲. 企业环境战略对企业三重绩效的影响研究[J]. 西安交通大学学报(社会科学版), 2019, 39(4): 19-26. |

| [45] |

衣凤鹏, 徐二明. 企业与上下游企业的连锁董事对环境战略的影响研究[J]. 商业经济与管理, 2014(5): 24-33. DOI:10.3969/j.issn.1000-2154.2014.05.003 |

| [46] |

ALLEN F, QIAN J, QIAN M. Law, finance, and economic growth in China[J]. Journal of financial economics, 2005, 77(1): 57-116. DOI:10.1016/j.jfineco.2004.06.010 |

| [47] |

刘运国, 郑巧, 蔡贵龙. 非国有股东提高了国有企业的内部控制质量吗?——来自国有上市公司的经验证据![J]. 会计研究, 2016(11): 61-68. DOI:10.3969/j.issn.1003-2886.2016.11.009 |

| [48] |

于连超, 张卫国, 毕茜. 环境税会倒逼企业绿色创新吗?[J]. 审计与经济研究, 2019, 34(2): 79-90. DOI:10.3969/j.issn.1004-4833.2019.02.008 |

| [49] |

潘爱玲, 刘昕, 邱金龙, 等. 媒体压力下的绿色并购能否促使重污染企业实现实质性转型[J]. 中国工业经济, 2019(2): 174-192. |

| [50] |

刘启亮, 罗乐, 何威风, 等. 产权性质、制度环境与内部控制[J]. 会计研究, 2012(3): 52-61. |

| [51] |

TAN J, LI S M, XIA J. When iron fist, visible hand, and invisible hand meet: firm-level effects of varying institutional environments in China[J]. Journal of business research, 2007, 60(7): 786-794. DOI:10.1016/j.jbusres.2007.03.003 |