2022, Vol. 14

2022, Vol. 14

2. 中国土地政策与法律研究中心, 北京 100193

2. Center for Land Policy and Law, Beijing 100193, China

联合国发布的环境经济综合核算体系(System of Integrated Environmental and Economic Accounting,SEEA)给各国提供了一个自然资源与环境经济核算的基本框架和技术指南。不少国家和地区陆续参照SEEA体系,探索编制本国环境经济核算体系。借鉴典型国家构建的自然资源、生态与环境核算体系,对国际上自然资源资产相关核算的基本理念和技术路径进行研究,探索建立一个服务于全民所有的自然资源资产统一管理的核算框架是实现“明家底、掌动态”目标的基础。基于此,本研究选取了挪威、荷兰、加拿大、澳大利亚、英国五个典型参照SEEA开展环境经济核算的国家,从五国构建的自然资源核算体系、环境经济核算体系等相关核算体系入手[1-16],整理归纳有关自然资源资产核算的内容。结合五国的资源环境条件及标准体系,分析核算框架、核算账户设置、核算指标含义及属性的异同。

1 自然资源资产核算研究进展与应用《环境经济核算体系——中心框架(2012)》[The System of Environmental-Economic Accounting(SEEA)—Central Framework,SEEA-2012中心框架]被联合国统计委员会认定为国际统计标准后,一些早期独立开展核算工作的国家陆续参照SEEA-2012中心框架修订本国的核算体系。澳大利亚统计局基于SEEA-2012中心框架完善本国的环境经济核算体系(Australian Environmental–Economic Account,AEEA),编制环境经济账户(AEEA2014—2019版)。加拿大统计局修订了1997年出版的《加拿大环境和资源核算系统的概念、来源和方法》(Concepts, Sources and Methods of the Canadian System of Environmental and Resource Accounts,CSERA),并修订了自然资源存量账户指标核算方法;同时,依据《SEEA试验性生态系统核算》(The System of Environmental-Economic Accounting 2012—Experimental Ecosystem Accounting,SEEA-EEA) 开发本国生态系统账户。荷兰中央统计局和瓦格宁根大学在多部门的资助下,参照SEEA-EEA测试制作高分辨率全国层面的生态系统账户,到2020年正式推出生态系统账户(ecosystem accounting),建立起包括生态系统类型、状况、服务、资产、碳和生物多样性等在内的高分辨率生态系统图册和核算表[17]。

各国构建的环境经济核算体系已成为本国制订环境经济政策、实施可持续发展战略的指标来源和数据支撑[18]。例如,挪威统计局研究部利用矿产能源账户中的数据模拟石油、天然气市场的发展情况,并开展“挪威石油开采和整个挪威经济的前景”等项目研究。挪威住房财产空间和农业统计司利用非木材生产林区数据统计驼鹿和红鹿狩猎情况,并发表一系列狩猎年度报告。挪威卫生保健服务部基于水资源账户发布包含2018—2020年新饮用水指令(New Drinking Water Directive 2018-2020)在内的等一系列政策指令;住房财产空间和农业统计司利用土地利用/覆被账户数据出版年度报告《土地利用和土地覆被》(Land Use And Land Cover)、《城市居住区土地利用》(Land Use In Urban Settlements)。荷兰统计局响应《欧洲海洋战略指令》(European Marine Strategy Directive),使用水排放账户的数据研究与荷兰大陆架(DCS)有关活动的经济价值。荷兰在可持续发展目标年度报告(SDG’s in the Netherlands)中,使用水资源及能源账户数据说明荷兰在改善水质、提高水资源利用效率以及清洁能源等领域的进展。加拿大环境和气候变化部发布的《加拿大环境可持续性发展指标》(Canadian Environmental Sustainability Indicators),采用水资源账户的数据支撑水资源可用量和部门耗水量两个指标。加拿大生活水平研究中心(CSLS)使用矿产资源账户的数据作为衡量经济福祉的要素之一。加拿大在北方生态财富核算系统(BEWAS)中,采用木材账户数据估计北方森林对全国经济的贡献。加拿大城市联合会(FCM)开发的生活质量报告系统(Quality of Life Reporting System)中采用土地利用/覆盖账户中的经济用地数据评估加拿大城市的生态足迹。澳大利亚生产力委员会开展的扩大水资源贸易产生的影响、灌溉用水的供应和使用的环境外部性管理等研究中,采用水资源账户数据作为现有用水模式的背景信息。澳大利亚大堡礁海洋公园(GBRMP)基于土地覆被/利用账户与经济活动间的关联,监测可能影响珊瑚礁区域环境、生物多样性及遗产价值的活动。英国统计局发布的《国民幸福指数报告》(Measures of National Well-being)中采用自然资源资产核算账户中的数据衡量国家财富。

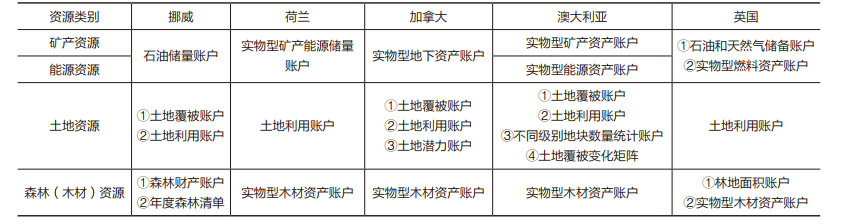

2 自然资源资产账户设置及指标比较某类自然资源是否纳入本国自然资源资产核算体系,主要考虑该资源对社会经济的贡献度、数据的可获取性以及核算的难易程度。总体而言,五个国家均将矿产资源、能源资源、土地资源、森林(木材)资源、水资源纳入本国的环境经济核算体系。除挪威在流量账户中编制鱼类资源账户外,其余国家暂未计量土壤资源、水生资源、其他生物资源资产。由于五个国家自然资源禀赋的差异及环境数据标准的不同,各类资源资产账户及指标设置存在一定差异,具体内容如表 1~ 表 4所示。

| 表 1 五个国家实物型自然资源资产账户 |

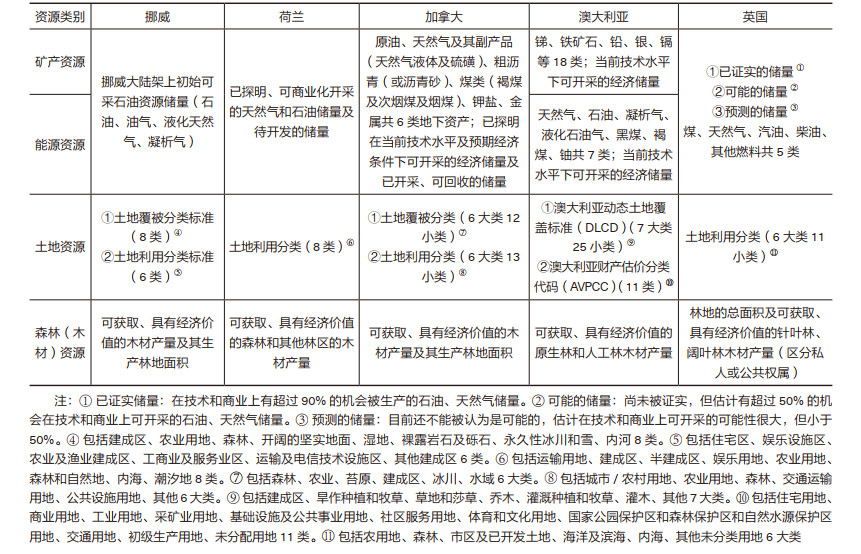

| 表 2 五个国家实物型自然资源资产核算范围 |

| 表 3 五个国家价值型自然资源资产账户 |

| 表 4 五个国家自然资源资产流量账户 |

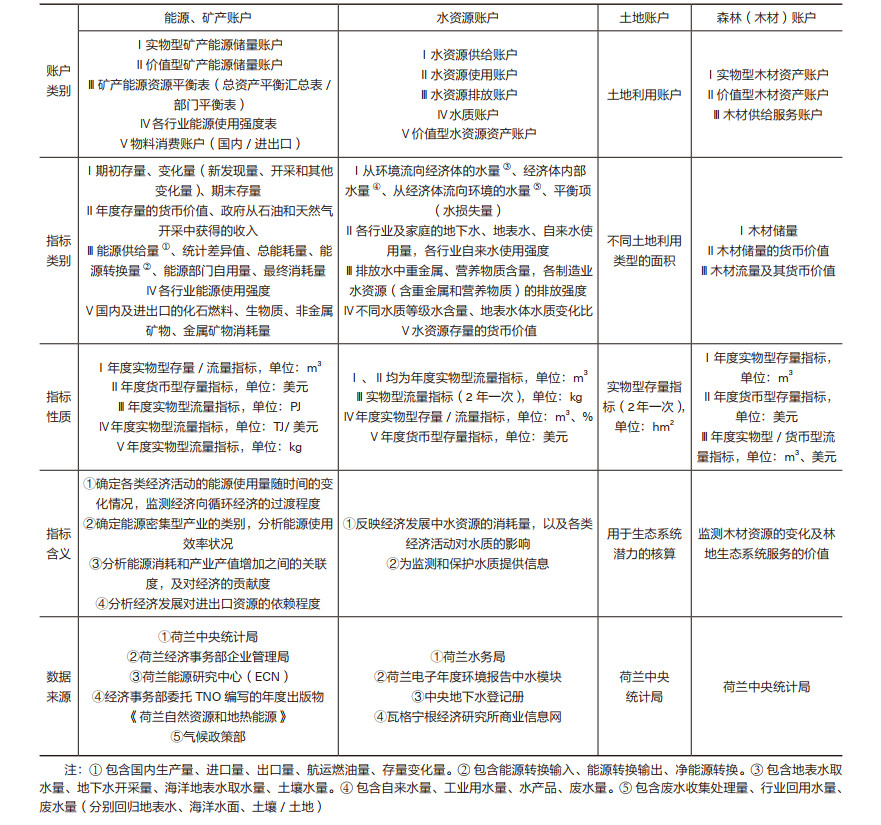

在实物型矿产、能源资产账户中,挪威账户中设置了9项指标,荷兰账户中设置了4项指标,加拿大、澳大利亚账户中设置了2项指标,英国账户中设置了6项指标(表 5~ 表 9)。由于矿产、能源资源具有不可再生性,各国核算中多设置反映本国重点矿产、能源资源资产的整体可用性及可持续性,以及使用过程中对环境损益性的指标。具体来看,除澳大利亚外,其余四国均将矿产、能源资源合并编制,核算各类能源/矿产年度经济储量(表 2)。荷兰在账户中设置流量指标“新发现量”和“开采和其他变化量”关注资源储量的变化。挪威、英国按照当前技术、商业化水平条件下资源可采程度设置三项“资源开采等级储量”指标。加拿大和英国分别采用指标“能源和矿产资源的储备寿命”“未探明石油、天然气估量区间上限、下限”反映当前和预判未来可开采的资源储量。

| 表 5 挪威自然资源资产核算账户及指标设置 |

| 表 6 荷兰自然资源资产核算账户及指标设置 |

| 表 7 加拿大自然资源资产核算账户及指标设置 |

| 表 8 澳大利亚自然资源资产核算账户及指标设置 |

| 表 9 英国自然资源资产核算账户及指标设置 |

在实物型土地资产账户中,荷兰、英国账户中设置了1项指标,加拿大账户中设置了3项指标,挪威、澳大利亚账户中设置了8项指标(表 5~ 表 9)。各国核算中设置反映土地用途、分布、数量等利用模式的指标,体现地区经济生产安排及土地利用对生态环境的影响。具体来看,五国账户中均核算本国“不同土地利用类型面积”,挪威、加拿大、澳大利亚还核算本国“不同土地覆被类型面积”,反映区域生态系统状况。澳大利亚还编制土地覆被变化矩阵,并按照地块区位、用途、面积设置指标“年度不同级别地块数量”,反映区域土地重新配置情况。荷兰和英国则利用各类农业用地的信息估算作物的供应服务,或叠加生态系统的显性空间信息估算各用地类型的固碳作用或城市区域绿地和蓝色空间的降温效应等调节服务。

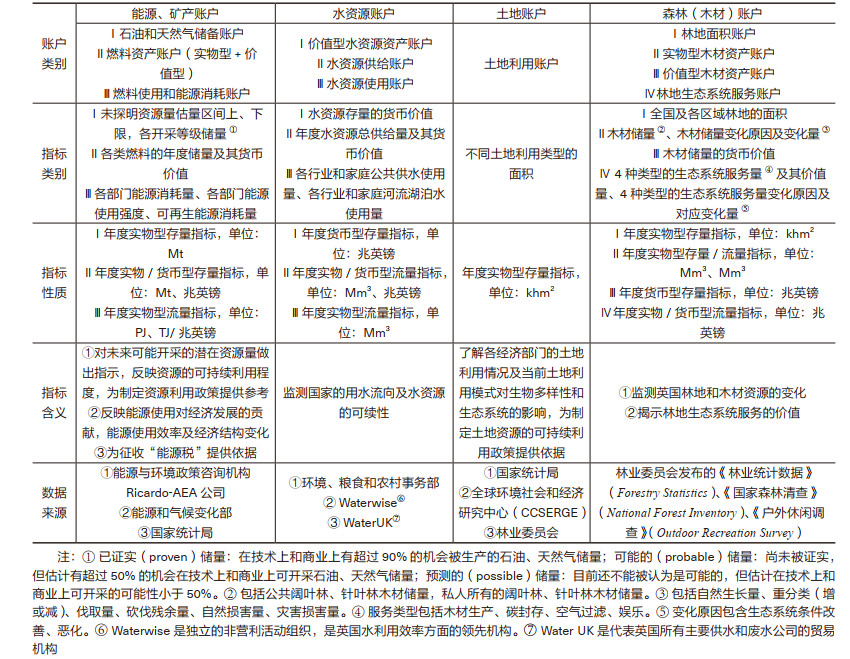

在实物型森林(木材)资产账户中,挪威账户中设置了31项指标,荷兰账户中设置了1项指标,加拿大账户中设置了7项指标,澳大利亚账户中设置了2项指标,英国账户中设置了9项指标(表 5~ 表 9)。各国核算中多从生产可得性、权属来源等社会经济属性以及树种类型、林龄等林分因子角度设置指标,并设置与木材资源相关的土地存量指标,为评估和管理本国林木资源提供信息。具体来看,五国账户中均设置指标“木材储量”,计量年度可获取且具有经济价值的木材产量。其中,澳大利亚根据林分形成起源、挪威根据木材树种和面积、英国根据木材树种和权属进行分类核算。同时,挪威、加拿大和英国分别编制木材储量变动的增减账项,分析木业的可续性。此外,加拿大、英国设置指标“全国及各区域林地面积”监测林地的整体状况;挪威则是根据林地是否具有生产属性、面积、权属及开发程度设置相应指标,为林业组织、农业和粮食部制定林业政策提供数据支撑。

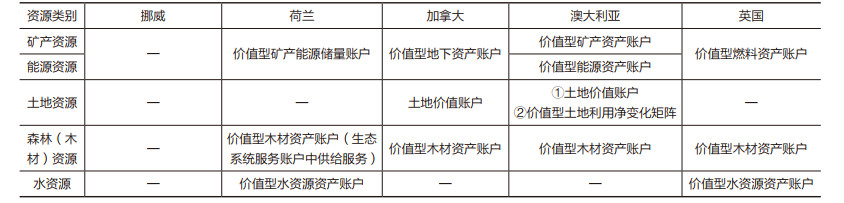

2.2 价值型自然资源资产账户设置及指标比较在SEEA-2012中心框架中,价值型资产账户计量范围限于国民账户中具有经济价值的个别组成部分。但由于缺少资源价格数据或尚未开发合适的估价规则、方法,部分资源仅设置实物型资产账户。结合五个国家价值型资产账户的编制内容,总结归纳如下:

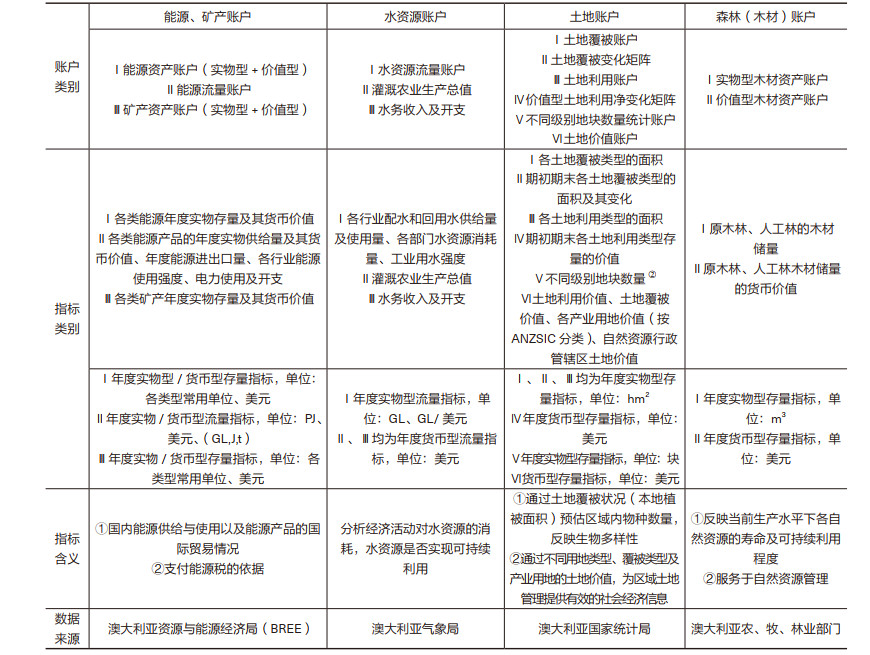

在价值型矿产、能源资产账户中,除挪威外,其余四个国家均编制价值型矿产、能源账户,荷兰、澳大利亚账户中设置了2项指标,加拿大、英国账户中设置了1项指标(表 5~ 表 9)。各国核算中设置指标反映本国重点矿产、能源资源的存量价值以及各机构部门的资源开采营收,体现资源使用对国民收入的贡献,为调整未来资源开采模式、估算资源收入及租金提供依据。四国账户的核算范围与实物型保持一致,采用净现值法计算指标“年度各类型矿产/能源/燃料存量的货币价值”。

在价值型土地资产账户中,挪威、荷兰和英国尚未编制价值型土地资产账户,加拿大账户中设置了2项指标,澳大利亚账户中设置了5项指标(表 5~ 表 9)。各国核算中依据本国土地利用模式设置反映土地资产价值、地上物价值的指标,衡量各经济体用地经济效益,为部门间土地交易和重分类提供价值信息。具体来看,澳大利亚账户中设置指标“土地利用价值”“土地覆被价值”“各产业用地价值”“自然资源行政管辖区(NRM)土地价值”;并编制价值型土地利用净变化矩阵(表 4)体现不同类别土地存量间的相互转换带来的价值量变化。加拿大账户中重点核算(非)住宅建筑下的土地及农业用地的价值,并根据指标“土地质量等级”评估“公用森林和公园土地的‘间接使用’和‘非使用’价值”。

在价值型森林(木材)资产账户中,除挪威外,四个国家均编制相应的价值型木材资产账户。荷兰、加拿大账户中设置了1项指标,澳大利亚账户中设置了2项指标,英国账户中设置了5项指标(表 5~ 表 9)。各国核算中多设置反映林木价值、林地资产价值、林地生态系统服务价值以及林业营收情况的指标,为预估未来收益、木材收购和处置等市场交易行为提供信息参考。具体来看,四国账户中均设置指标“木材储量的货币价值”,其中英国还设置指标“林地碳封存价值”“林地空气过滤价值”“林地娱乐价值”,体现林地供给与调节服务价值。

在价值型水资源资产账户中,仅荷兰、英国账户中设置了1项指标(表 5~ 表 9)。具体来看,两国均设置指标“水资源存量的货币价值”,依据生态系统提供的年度水流量价值采用净现值法进行核算。

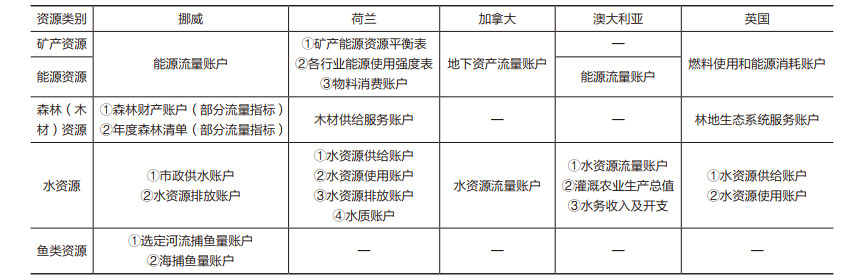

3 自然资源资产流量账户设置及指标比较自然资源资产流量账户记录了经济和环境之间以资源和废物形式的物质和能源流动。SEEA-2012中心框架设计了适用于记录所有实物流量的核算框架、实物和流量整合列报的结构,五个国家基于此编制本国的流量账户,具体内容如下:

在矿产能源流量账户中,挪威账户中设置了61项指标,荷兰账户中设置了22项指标,加拿大账户中设置了6项指标,澳大利亚设置了5项指标,英国设置了3项指标(表 5~ 表 9)。核算指标反映本国重点矿产、能源资源的投入、转换以及使用量,体现从环境系统到经济系统的资源流量以及经济系统内的资源流量,反映资源对经济发展的贡献度。具体来看,五个国家均按照矿产能源类型和行业部门①,设置指标“各行业各类型矿产能源供给量、消耗量”“各行业能源矿产资源使用强度”反映能源的使用情况以及行业技术进步与结构改革,为家庭支付能源税提供依据。此外,挪威、英国还设置指标“(不)可再生能源使用量”,监测经济向循环经济的过渡程度。

① 挪威将本国能源使用行业划分为能源部门、非能源部门(包括农业和渔业、采矿业、制造业、建筑业、运输业、批发和零售贸易业/私营和公共服务业、家庭);荷兰将其划分为能源部门、工业部门、运输部门、其他部门及家庭;加拿大将其划分为政府、非营利组织、出口和114类行业;澳大利亚将其划分为农林渔业、矿业、制造业、电力及煤气及水和水服务行业、其他行业、出口;英国将其划分为农林渔业、制造业、运输及仓储业、批发及零售贸易业、教育行业、其他行业以及家庭。

在森林(木材)资源流量账户中,挪威账户中设置了6项指标,荷兰账户中设置了2项指标,英国账户中设置了6项指标,加拿大和澳大利亚尚未设置该账户(表 5~ 表 9)。核算指标反映木材资源储量及其所提供的生态服务的变化信息。具体来看,三国均在账户中设置指标“年度木材流量及其价值量”,英国还设置指标核算“碳封存”“空气过滤”和“娱乐活动时间支出”三项自然资本服务的流量及其价值量,并设置指标“生态系统条件改善/恶化”记录林地生态环境服务量变化。

在水资源流量账户中,挪威账户中设置了16项指标,荷兰账户中设置了21项指标,加拿大账户中设置了2项指标,澳大利亚账户中设置了6项指标,英国账户中设置了4项指标(表 5~ 表 9)。各核算指标体现水资源从环境系统到经济系统时的最初提取、经济系统中各部门水资源的供给消耗以及返回环境中水体排放物的信息,监测国民生产活动对水资源的影响。具体来看,挪威账户中核算年度全国及各郡县用水量和水质情况,统计各地区市政供水管网的现状,包括管道的长度、管龄和更新率;以及核算年度废水处理情况,记录废水处理部门的投资成本和收入等运营信息。荷兰、英国、加拿大、澳大利亚均按照用水类型和行业部门设置指标“各行业各类型水资源供给量、消耗量”作为收取用水税的依据①。此外,荷兰和澳大利亚账户中设置“各行业用水强度”指标,反映经济发展对水资源的消耗情况。荷兰还设置“排放水中重金属含量、养分含量”“不同水质等级水含量”和“地表水体水质变化比”以监测国民生产活动对水体水质的影响。

① 荷兰将用水类型划分为自来水、地下水、地表水;用水行业部门按照SIC2008划分为农林渔业、采矿及矿石业、食品及饮料及烟草制造业、焦炭和精炼石油产品制造业、化工及化工产品制造业、金属制造业、其他制造行业、能源供给行业、供水及废水管理行业、建造业、服务行业11个行业和家庭。加拿大将用水类型划分为市政供水和自取环境水;用水部门划分为农业、采矿业、制造业、热电行业、其他行业、政府、非营利组织、家庭。澳大利亚将用水类型划分为自取水、分配水、行业水,用水部门划分为家庭和114类行业。英国将用水类型划分为公共供水、河流与湖泊取水,用水行业部门与荷兰相同。挪威水资源流量账户未划分用水类型和用水部门,而是记录市政供水和废水处理情况。

挪威编制鱼类资源账户,设置2个实物型流量账户,21项实物型流量指标(表 5)。核算指标“各种鱼类的捕获量、屠宰量、放生量”和“全国及各郡各种鱼类的捕获量”,以评估鱼类种群变化并向北大西洋鲑鱼保护组织进行报告。

4 思考与启示近年来各国的核算体系趋于统一,均基于SEEA- 2012中心框架与SEEA-EEA框架开展研究,少有独立的自然资源资产核算体系。从五个国家的实践上看,某类自然资源是否纳入本国自然资源资产核算体系,主要考虑资源对社会经济的贡献度、数据可获得性以及资源核算的难易程度。我国区域间资源禀赋差异较大,实行统一无差别核算的难度较大。因此,在核算资源类别上可借鉴我国国民经济核算及已出台的各类资源分类标准,编制分类与综合资源核算账户、全国与地区专项资源核算账户。

五国资源资产账户仅设置资源存量指标,突出资源统计的特性,多数尚未依据SEEA-2012中心框架开发出资产存量变化账项,缺乏核算分析。在探索编制我国自然资源资产核算体系中,不仅要核算资源的量,更要核算资源的流,设置资源变化的指标,监测支撑收入和产出流动的资产储备情况,体现资源对经济的贡献度以及经济发展模式的可持续性。

此外,尽管五国的自然资源资产核算研究进展不同,但都趋于将自然资源资产核算与国民经济核算相对接,为保护环境、实现可持续发展政策提供信息。从新时代背景下我国经济发展对自然资源利用与保护的基本需求,以及生态文明建设和可持续发展的角度来看,可探索编制自然资源资产生态账户,关注各行业发展对资源环境系统产生的压力,探索资源核算指标与负债表指标的衔接,实现自然资源资产核算为自然资源资产负债表编制提供信息。

| [1] |

ALFSEN K H, BYE T, LORENTSEN L. Natural Resource Accounting and Analysis: The Norwegian Experience 1978-1986[R]. Oslo-Kongsvinger: Central Bureau of Statistics, 1987.

|

| [2] |

LONGVA P. A System of Natural Resource Accounts[R]. Oslo-Kongsvinger: Central Bureau of Statistics, 1981.

|

| [3] |

Natural Resources and the Environment 1996[M]. Oslo-Kongsvinger: Statistics Norway, 1996.

|

| [4] |

DE HAAN M, KEE P. Accounting for sustainable development: the NAMEA-based approach[M]//OECD. Measuring Sustainable Development: Integrated Economic, Environmental and Social Frameworks. Paris: OECD Publishing, 2004.

|

| [5] |

Statistics Netherlands. Environmental Accounts of the Netherlands 2013[R]. The Hague: Statistics Netherlands, 2014.

|

| [6] |

GRAVELAND C, BAAS K, OPPERDOES E. Physical Water Flow Accounts with Supply and Use and Water Asset/Water Balance Assessment NL[R]. The Hague: Statistics Netherlands, 2017.

|

| [7] |

REMME R, LOF M, DE JONGH L, et al. The SEEA EEA Biophysical Ecosystem Service Supply-Use Account for the Netherlands[R]. Wageningen: Wageningen University & Research, 2018.

|

| [8] |

LOF M, BOGAART P, HEIN L, et al. The SEEA-EEA Ecosystem Condition Account for the Netherlands[R]. Wageningen: Wageningen University & Research, 2019.

|

| [9] |

Statistics Canada. Concepts, Sources and Methods of the Canadian System of Environmental and Resource Accounts[R]. Ottawa: Statistics Canada, 2006.

|

| [10] |

VAN DIJK A, MOUNT R, GIBBONS P, et al. Environmental reporting and accounting in Australia: progress, prospects and research priorities[J]. Science of the total environment, 2014, 473-474: 388-349. |

| [11] |

Australian Bureau of Statistics. Australian Environmental-Economic Accounts, 2014[R]. Canberra: Australian Bureau of Statistics, 2014.

|

| [12] |

Office for National Statistics. UK Environmental Accounts: 2020[R]. London: Office for National Statistics, 2020.

|

| [13] |

Office for National Statistics. UK Natural Capital Accounts Methodology Guide: October 2019[R]. London: Office for National Statistics, 2019.

|

| [14] |

Office for National Statistics. UK Natural Capital Accounts: 2020[R]. London: Office for National Statistics, 2020.

|

| [15] |

ROBERT S. Users and Uses of Environmental Accounts: A Review of Select Developed Countries[R]. Washington: World Bank, 2020.

|

| [16] |

LA NOTTE A, RHODES C. The theoretical frameworks behind integrated environmental, ecosystem, and economic accounting systems and their classifications[J]. Environmental impact assessment review, 2020, 80: 106317. DOI:10.1016/j.eiar.2019.106317 |

| [17] |

HEIN L, REMME R, SCHENAU S, et al. Ecosystem accounting in the Netherlands[J]. Ecosystem services, 2020, 44: 101118. DOI:10.1016/j.ecoser.2020.101118 |

| [18] |

VARDON M, CASTANEDA J P, NAGY M, et al. How the System of Environmental-economic accounting can improve environmental information systems and data quality for decision making[J]. Environmental science & policy, 2018, 89: 83-92. |