2021, Vol. 13

2021, Vol. 13

2. 能源与环境政策研究中心, 北京 100084

2. Energy and Environmental Policy Research Center, Beijing 100081, China

为减缓全球温升加快、积极响应《巴黎协定》温控目标,同时也为了推动我国高质量发展和美丽中国的建设,2020年9月,中国提高了国家自主贡献力度,承诺二氧化碳排放努力争取于2030年前达到峰值,2060年前实现碳中和。而电力部门是低碳减排技术最成熟的部门[1],已经具备大力响应碳中和目标的基础和动力:从产业规模来看,2019年我国新增可再生能源装机量60吉瓦,约占全球新增量的35 %;从技术条件来看,电力部门低碳技术水平不断提高,具有水电机组单机容量、光伏电池转换效率等多项技术性能世界纪录;从技术经济性来看,2020年风电、光伏上网电价分别比十年前下降43 % 和70 %,且未来仍有较大降幅空间,因而,推进能源清洁低碳转型需聚焦电力主业[2]。电力部门承载着最先实现碳中和的期望,本文将对电力部门在碳中和愿景下的低碳转型进行研究。

实现“双碳”目标不仅要在能源消费侧全面推进节能提效和电气化,还要在能源供给侧构建多元化清洁能源供应体系[3],两方面均对电力部门低碳转型提出了更大的要求和挑战。首先,重点耗能行业中工业电制氢技术应用、绿色建筑电供冷热、公路和铁路电动交通推广、乡村“煤改电”取暖等一系列措施将加快电气化水平提升,进而导致电力需求前所未有地持续增加[4, 5],因此,电力需求预测需考虑各部门的时代发展新形势和更多变化因素。其次,多元清洁电力技术仍存在很大的发展不确定性:未来光电和风电有望“平价上网”,但其高比例应用的稳定性和质量仍依赖储能技术突破;CCS(Carbon Capture and Storage) 技术大规模部署有助于构建兼具韧性和弹性的能源系统,但目前仍缺乏市场化激励和大规模商业发展模式;核电是非化石能源中兼具高效和稳定优势的零碳清洁电力,但其未来发展仍在安全性和社会接纳度方面存在争议。由上可知,未来低碳技术的推广程度难以确定,而电力需求总量持续增加,加剧了长期大规模多元技术部署和成本效益权衡的复杂性。一旦出现可再生能源技术成本下降缓慢、储能技术久未突破,或CCS技术的减排价值难以有效商业转化等情况,电力部门碳中和的进程和效果都将大打折扣。因此,亟须同时考虑关键技术可能出现的局限性、供电经济成本、资源潜力、社会安全等因素,探索经济环境可持续发展的低碳电力转型路径。

综上,电力部门尽快突破现有技术、高速发展清洁能源的主要发展方向已明确,但未来低碳技术发展情况如何?在不同的技术发展速度下,应如何规划技术路径和减排路径,以确保用最小成本尽早达成电力部门碳中和目标?为回答上述问题,需综合需求和供给两方面来考虑。因此,本文结合已有研究,全面纳入各终端部门与电力部门之间的联合减排影响,充分涵盖关键低碳技术发展速度和发展程度的不确定性影响,通过情景设计并自主构建基于成本最小的自下而上优化模型(C3IAM/NET),探究电力部门在碳中和目标中的具体责任和最优技术路径;最后对比分析不同电力转型方案的成本效益,供决策者参考,从而助力全国碳中和路径的实现。

1 文献综述已有研究提出,2020-2060年中国碳中和排放路径将经历“尽早达峰”“稳中有降”“快速减排”和“深度脱碳”四个时期[6],电力部门减排也将遵循相似规律。而实现这一路径的关键要素包括:超高能源效率、非化石能源、脱碳电力系统、高电气化、碳汇与负碳技术[7];主要措施包括:在工业、交通等终端行业调整产业结构;以高比例非化石能源进行能源替代;增加碳“移除”技术等[8]。可以发现,大多研究均提到能源系统转型的重要性,碳中和目标的提出将大力发展非化石能源,大幅提升能源利用效率,加速我国能源低碳转型和电力低碳转型进程[9]。

非化石能源主要以电能形式利用,电力低碳转型对改变中国能源结构发挥着基础性和决定性作用[10]。针对电力低碳转型的研究大多提到技术能效提升,光伏、风电替代煤电,以及提高新能源渗透率等[11]。也有部分研究强调,生物质能发电技术适用于煤电厂改造,短期内规模化应用具有技术和经济可行性[12];此外,CCS技术是唯一能减少“不可避免的排放”的低碳技术,且可以缓解现有能源结构急需快速调整的压力[13]。可见,电力系统低碳转型的速度和成效依赖低碳技术发展的支撑。然而已有研究指出,对于快速深度减排,现有经济有效的低碳技术供给不足[14],且诸多低碳技术尚未成熟,未来发展充满不确定性。例如风电、光电成本下降速度预期差异大[15],并且,如果没有储能技术的突破和大力部署,那么难以实现供应平稳和高比例渗透[16];CCS产业目前融资风险依旧偏高,只有当商业模式成熟有效时,才能开始大规模推广[17]。因而,电力碳中和的实现路径受到关键技术突破、成本下降速度、技术经济性等不确定因素影响。另一方面,电力系统需要以多元化特征满足高效稳定、低碳灵活的需求,而不同技术路径的减排潜力、实现成本、社会接受度等差异巨大,因此长期技术规划方案还存在诸多权衡。

在我国既成的、规模庞大的能源生产基础设施和产能格局下,加快能源转型必然带来更大的复杂性和难度[18]。首先,实现大幅减排需要广泛的技术组合,在技术发展不确定的前提下,以碳中和为目标的电力转型既要符合实际、又要具有成本效益,具体方案尚不明确。其次,电力部门低碳转型方案的制定以需求为前提,必须同时考虑其他部门的联合减排,但大多转型研究中的电力需求以外生变量或因素分解模型[19]等得出,较少从终端能源消费部门的角度入手[20],考虑部门生产需求变动对电力需求的影响。综上所述,无论是终端部门低碳转型还是能源系统低碳转型,都对电力的外部需求和内部结构同时提出了更高要求。电力系统分析应以系统整体最优为目标,对电力从生产到终端利用的各个环节进行定量分析[21],本文将采用电力部门和终端用能部门耦合的技术模型(China’s Climate Change Integrated Assessment Model/National Energy Technology,C3IAM/NET)来对未来电力需求、转型优化和技术路径规划等关键问题进行研究。

2 模型方法 2.1 模型介绍本文使用北京理工大学能源与环境政策研究中心自主研发的国家能源技术模型C3IAM/NET进行电力部门低碳转型研究,模型分为需求预测和技术优化两大部分(图 1)。电力部门作为重要能源供给部门,电力需求的预测通过其与终端用能部门耦合获得。首先,在考虑经济发展、产业升级、城镇化加快、智能化普及等社会经济形态变化的基础上,对各个终端用电部门(包括钢铁、水泥、有色、化工、造纸、建筑、交通、其他工业等)分别进行产品和服务需求预测。其次,从工艺流程出发,模拟各终端行业生产或消费中600余类详细技术的能源流和物质流,预测全行业生产所需投入的分品种能源消费量。最终,分离出各终端部门能源流中的电力消费量,汇总得到全国用电量需求,进入C3IAM/NET电力子模型,进行电力生产过程的优化。

|

图 1 电力部门C3IAM/NET模型框架 |

C3IAM/NET电力子模型从技术视角切入,不仅考虑经济目标,以最低发电成本供应全社会用电需求;同时兼顾政策要求,如淘汰落后产能、提升清洁技术比例、减排目标、资源开发限制等。模型纳入15类发电技术,通过调研电源投资成本、能源转换效率、能源排放因子等一系列技术参数、能源参数和排放参数,对发电过程进行建模。在长期规划中还考虑了成本下降、技术效率提升、能源价格波动等动态变化因素,使各项技术依靠成本优势和排放优势产生替代和互补。在多项约束和竞争条件下,优化得到电力部门的最优发电技术布局方案,以及所需的能源投入和相应环境影响。模型数学表达详见文献[22, 23]。

2.2 情景设置和参数估计 2.2.1 产品需求预测电力需求主要受后疫情时代的社会经济发展态势和各终端部门产品需求影响。2020年中国GDP同比增长2.3 %,成为全球唯一实现正增长的大型经济体,但考虑未来仍将受全球新冠肺炎疫情形势及政治经济格局影响,预估中国经济在总体乐观中保持中速发展,即设置2021-2060年每五年的经济增速分别为5.6 %、5.5 %、4.5 %、4.5 %、3.4 %、2.4 %;并进一步预测各终端行业产品和电力服务需求(详细过程见文献[24-29]),工业各行业考虑产业结构调整、贸易政策变化、下游产业变动等因素;交通行业考虑新能源车推广、运输结构优化、电子商务发展等因素;建筑行业考虑收入水平提高、数字化加深、老龄化加剧等因素。本文在前期研究基础上进一步分析电力技术路径,电力需求测算过程详见文献[30]。

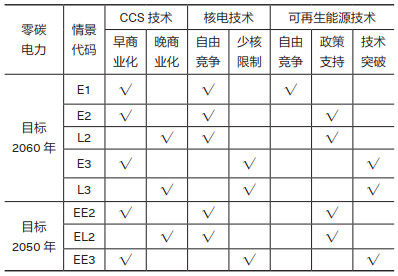

2.2.2 情景设置零碳电力是实现全国碳中和的关键,电力部门要率先实现净零排放甚至负排放。本文考虑到不同强度的减排目标和不同程度的技术发展,共设计8个组合情景,对电力低碳转型的不确定性进行分析,其中包括保守预期和积极预期。保守减排目标下,电力部门最晚于2060年前实现电力零碳增长,积极预期则提前至2050年实现电力零碳化。保守的技术发展预期下,CCS技术于2040年进入商业化成熟阶段,得以大规模加装于煤电和生物质电机组;积极预期下则提前至2030年开始。对于核电而言,出于运行安全和核废料处置处理能力建设的保守预期,核电将始终以现阶段比例配合电力供应的增长;积极预期下,核安全关键设备不断改进创新,无规模发展限制,作为重要清洁电力来源。对于可再生能源技术,保守预期进一步分为两种情况,一是成本按现有趋势下降,仅在完全实现“平价上网”后开始自主大规模发展;二是在前期尚不具有经济竞争力时期,以政策外力支持发展,按现有速度扩张发电比例;而积极预期下,在可再生能源电力成本低于化石电力时,储能技术同样实现突破,将支持可再生能源电力以更大规模发展,成为零碳电力的主要供应来源。此外,不同的技术发展组合具有不同的成本效益权衡,如CCS技术的积极早期发展可以支持煤电机组继续运行,减少煤电厂退出成本,但难以缓解化石能源枯竭危机;核电技术的自由发展可以充分发挥经济性,减少早期转型投入,但可能对可再生能源产生挤出效应;高比例可再生能源技术有助于能源系统可持续发展,但前期成本高昂,且对电网和储能等相关技术要求更高。因而,考虑到不同的发展诉求和侧重点,综合上述多种不确定因素预期,本研究对各类技术发展进行代表性组合(表 1),较全面地概括了未来电力低碳转型可能面临的情况,以此进行减排路径和技术路径研究,并进一步分析相应的成本效益。

| 表 1 各情景技术发展不确定性组合 |

结合碳中和对电力部门影响的定性分析和优化模型对低碳转型过程的定量演算,本研究纳入电力部门与终端部门联合减排的相互影响,利用情景模拟法分析关键技术的不确定性影响,对电力部门的转型目标、转型路径和转型成本收益进行了详细研究,从技术路径、发电结构、减排效果和成本等方面展开讨论。

3.1 低碳技术发展影响电力减排路径在建成社会主义现代化强国的愿景下,以及碳达峰和碳中和目标下,人民生活水平持续提高,终端部门电气化水平进一步提升,2060年全社会总电力需求比2021年翻2.5倍,达18.7万亿千瓦时(图 2),人均用电量约1.5万千瓦时。与此同时,电力部门须快速进入CO2排放平台期,并最晚于2040年实现发电CO2排放达峰,此后电力部门排放要与电力需求增长脱钩,并在2049-2060年实现零碳电力。

|

图 2 2021-2060年电力需求和电力碳排放路径 |

根据关键技术发展情况的不同(图 2),电力部门减排路径不同,但都需要在2030-2040年进入快速减排阶段,且2030-2050年,CCS技术对电力部门的减排路径影响较大。当目标在2060年实现零碳电力时,若可再生能源技术仅以现有趋势发展但CCS技术可以在2030年加以推广(情景E1),则减排平台期的排放需低于42亿吨,且在2030年后应以每年1.4亿吨的速度减少CO2,直至2060年降低为零。若可再生能源至少以政策支持速度发展(情景E2),则峰值需进一步降低至40亿吨左右,并在2021-2030年额外贡献17.9亿吨累计减排量;当可再生能源技术得以突破时(情景E3),电力碳中和应提前至2058年,且在2021-2060年累计多减排122亿吨。然而,如果CCS技术的大规模部署放缓至2040年(情景L2),则2040年排放量不能超过42亿吨,且之后的减排速度需加快,每年排放上限需减少2.1亿吨。在此基础上,一旦可再生能源技术突破(情景L3),达峰年份应提前至2031年,峰值降低至39.6亿吨。

3.2 技术路径和发电结构不确定性分析要同时满足社会电力需求增加和电力低碳发展,2060年电力装机总量需达到2021年的4~5倍[图 3 (a)],当以高比例可再生能源实现早期碳中和时(情景EE3),最高需扩建至117.5亿千瓦。不同的技术发展程度需要不同的技术组合来实现碳中和目标。对于火电而言[图 3(b)],当碳中和目标为2060年,且可再生能源技术无政策支持发展时(情景E1),需在高效超超临界煤电机组上加装CCS技术使用,2060年火电装机规模最高不超过9.5亿千瓦。而其他情况下,火电机组都需要在2040年左右开始快速退役,尤其是可再生能源技术突破时(情景E3、EE3、L3),2060年仅保持4.1亿~5.7亿千瓦火电作为灵活调峰电力;此时核电也被光电和风电替代,2060年仅需1.3亿千瓦累计装机容量。但可再生能源技术难以突破时,清洁高效的水电和核电就需在2060年达到经济可开发潜力上限,分别为6亿千瓦和3亿千瓦。

|

图 3 不同情景下2025-2060年关键技术发展路径 注:图(a)~(e)从左到右每根柱子分别表示2025、2030、…、2055、2060年情况;图(f)每块阴影对应横轴表示2030-2060年情况 |

以风电、光电为主的可再生能源电力建设对实现碳中和目标至关重要。当无政策支持光电发展、主要依靠火电清洁化和CCS技术达到电力碳中和目标时(情景E1),2060年光电累计装机量至少达28.9亿千瓦[图 3(c)];如果要提前实现碳中和目标,且技术得以突破时(情景EE3),光电需于2035年左右开始高速扩建,年均新增装机量最高达2.2亿千瓦,且2060年累计装机量需占总装机量比重47 %;若未能实现可再生能源技术的安全稳定保障(情景E2、L2、EE2、EL2),2060年光伏装机量也应达到37.3亿~41.7亿千瓦。风电机组的建设应遵循相似规律[图 3(d)],2060年累计装机需达到28.2亿~35.8亿千瓦,占比为35 %~39 %。生物质发电发展主要受限于原料供给,所有情况下都作为补充负排放技术,累计装机容量应在2.5亿~3.5亿千瓦范围内[图 3(e)]。

CCS技术对所有碳中和转型路径都不可或缺[图 3(f)],2030-2060年至少累计捕获250亿吨CO2(情景L3),一旦能够早期部署,可累计贡献约514亿吨减排量以助力提前实现电力碳中和(情景EE2)。只有在可再生能源技术实现突破的情况下(情景E3、EE3),CCS可作为过渡技术发展:2030-2040年持续增加碳捕获能力,2050年后逐年退出,至2060年保持12.3亿~15.8亿吨的年捕集量,但2060年仍需保持12.3亿~15.8亿吨的捕集

3.3 各低碳转型方案的发电结构及成本收益在低碳技术不同的发展程度和布局路径下,电力部门发电结构也应进行相应转换(图 4)。2030年各情景下,煤电占比需由基年的61 % 下降至49 % ~52 % 不等,非化石能源发电占比应提升至近一半(45 % ~48 %),但该时期仍需由水电来供应最大可再生能源电力,占比14 %~16 %;而至2060年,风电和光电则应成为最大基础电力,累计占比53 % ~72 %。其中,可再生能源无政策支持发展时(情景E1),风电、光电至少需要达到36 %、17 %,而至多保留18 % 煤电配合CCS技术运行,同时应由水电和核电分别提供11 % 和12 % 清洁电力;而如果要在2050年实现碳中和(情景EE2、EE3),则煤电最多保留4 % ~8 %,如果又实现了技术突破,则风电和光电占比应高达40 % 和32 %(情景EE3),且需替代核电,使其占比降至5 %;如果技术还未突破(情景EE2、EL2),则天然气需供应一部分清洁电力,发电占比提升至7 %。其余情况下,由于天然气能源成本较高,则不应作为低碳过渡技术,需直接由可再生能源电力替代,仅保持1 % ~3 % 比例。

|

图 4 各情景下2030年、2060年电力结构 |

各低碳转型方案下的投资成本和发电成本,即用于电力机组新建、技术更替,以及每年发电的运营维护和燃料使用等各项投入总额如图 5所示(以2020年不变价)。电力低碳转型成本将持续增加,2060年发电总成本约为2021年3倍。不同转型方案下,2021-2060年累计投入171万亿~180万亿元。由于风电、光电等投资成本持续下降,就2021-2060年而言,支持可再生能源技术早期发展(情景E2)将在后期实现收益补偿,仅需累计增加1万亿元投入(与情景E1相比)。要实现早期碳中和情景(EE2),需比最保守减排情景(L2)增加5 % 的总投入,同时累计减排潜力增加372亿吨;而若实现技术突破(情景EE3),可在此基础上累计节约4万亿元。随着ccs技术成熟和成本下降,晚期大规模部署CCS将实现最低的累计转型投入(EL2、L2、L3),为171万亿~175万亿元,但累计排放量较高,达1023亿~1211亿吨。

|

图 5 各情景下2021-2060年累计发电投入和累计排放量 |

考虑到碳中和愿景下全社会电力需求大增,电力部门低碳转型时间加紧、难度加大,且受技术发展不确定性影响较大,本文结合定性与定量分析,探究电力部门关键技术发展的可能情况以及相应的最优减排路径,得出以下几点重要结论和政策建议。

首先,考虑到技术发展不确定性影响,电力部门排放峰值可能在40亿~42亿吨(预估中国经济增速在2.4 %~5.6 % 水平的前提下),2030年前基本处于减排平台期,而2030-2040年需进入快速减排阶段。其次,电力结构也应颠覆性转变,风电和光电须作为基础电力来源,若可再生能源技术突破,且想提前实现碳中和(情景EE3),则二者供电比例应高达72 %。若可再生能源技术发展有限(情景E1),则2060年煤电至多占比18 %,煤电排放依赖CCS技术和生物质负排放技术捕获。此外,早期部署CCS的累计减排贡献可比晚期部署翻倍,达513亿吨CO2(情景EE2与L2对比)。最后,碳中和转型下电力部门需累计投入171万~180万亿元(2021-2060年),若要2050年实现电力碳中和,最高需累计增加9万亿元投入,相应增加372亿吨累计减排潜力(情景EE2与L2对比)。

实现零碳电力和全国碳中和依赖低碳技术发展的支撑,根据研究得出的最优技术规划,提出以下三点建议:第一,CCS技术不可或缺,对2030-2050年的减排潜力有较大影响,CCS早期布局可助力电力部门较早进入加速减排阶段。第二,以风电、光电为主的可再生能源电力发展依赖于成本下降速度,需增加技术研发投入助力其尽早发挥零碳优势,且能在后期得到效益补偿。同时,相应的储能规模必须尽快部署,以避免清洁能源技术发展瓶颈,同时确保电网安全。第三,不同电力碳中和方案的成本效益不同,晚期布局CCS和实现零碳电力成本较低,但累计排放较高;早期发展可再生能源技术和实现零碳电力则相反,需综合发电结构等其他方面进行权衡选择。

| [1] |

International Energy Agency. China Power System Transformation[R]. France: IEA, 2019.

|

| [2] |

钱智民. 加快推进能源清洁低碳转型发展[N]. 人民日报, 2019-04-22(10).

|

| [3] |

辛保安. 为实现"碳达峰、碳中和"目标贡献智慧和力量[N]. 人民日报, 2021-02-23(001).

|

| [4] |

International Renewable Energy Agency. Global Renewables Outlook: Energy Transformation 2050[R]. Abu Dhabi: IRENA, 2020.

|

| [5] |

International Energy Agency. World Energy Outlook 2020[R]. France: IEA, 2020.

|

| [6] |

王灿, 张雅欣. 碳中和愿景的实现路径与政策体系[J]. 中国环境管理, 2020, 12(6): 58-64. |

| [7] |

袁家海, 张浩楠. 碳中和、电力系统脱碳与煤电退出[J]. 中国电力企业管理, 2020(31): 17-20. DOI:10.3969/j.issn.1007-3361.2020.31.004 |

| [8] |

杜祥琬. 碳达峰与碳中和引领能源革命[N]. 中国科学报, 2020-12-22(001).

|

| [9] |

刘满平. 我国实现"碳中和"目标的意义、基础、挑战与政策着力点[J/OL]. 价格理论与实践, 1-6[2021-03-05]. https://doi.org/10.19851/j.cnki.CN11-1010/F.2021.02.06.

|

| [10] |

王志轩. 碳中和目标下中国电力转型战略思考[N]. 电力决策与舆情参考, 2020-11-13.

|

| [11] |

刘自敏, 张娅, 申颢. 碳中和目标下能源的技术进步偏向与电价调整空间[J]. 中国电力企业管理, 2020(31): 21-23. DOI:10.3969/j.issn.1007-3361.2020.31.005 |

| [12] |

李晋, 蔡闻佳, 王灿, 等. 碳中和愿景下中国电力部门的生物质能源技术部署战略研究[J]. 中国环境管理, 2021, 13(1): 59-64. |

| [13] |

张贤. 碳中和目标下中国碳捕集利用与封存技术应用前景[J]. 可持续发展经济导刊, 2020(12): 22-24. |

| [14] |

张贤, 郭偲悦, 孔慧, 等. 碳中和愿景的科技需求与技术路径[J]. 中国环境管理, 2021, 13(1): 65-70. |

| [15] |

TANG B J, LI R, YU B Y, et al. Spatial and temporal uncertainty in the technological pathway towards a low-carbon power industry: a case study of China[J]. Journal of cleaner production, 2019, 230: 720-733. DOI:10.1016/j.jclepro.2019.05.151 |

| [16] |

SOLOMON A A, KAMMEN D M, CALLAWAY D. The role of large-scale energy storage design and dispatch in the power grid: A study of very high grid penetration of variable renewable resources[J]. Applied energy, 2014, 134: 75-89. DOI:10.1016/j.apenergy.2014.07.095 |

| [17] |

刘牧心, 梁希, 林千果. 碳中和背景下中国碳捕集、利用与封存项目经济效益和风险评估研究[J/OL]. 热力发电. (2021-05-25). https://doi.org/10.19666/j.rlfd.202101009.

|

| [18] |

林卫斌, 朱彤. 实现碳达峰与碳中和要注重三个"统筹"[J]. 价格理论与实践, 2021(1): 17-19, 33-33. |

| [19] |

汪斌, 张欣欣, 嵇灵, 等. 北京市电力消耗驱动因素分析及需求预测[J]. 中国电力, 2018, 51(6): 178-184. |

| [20] |

张运洲, 张宁, 代红才, 等. 中国电力系统低碳发展分析模型构建与转型路径比较[J]. 中国电力, 2021, 54(3): 1-11. DOI:10.3969/j.issn.1007-3361.2021.03.001 |

| [21] |

赵云龙, 孔庚, 李卓然, 等. 全球能源转型及我国能源革命战略系统分析[J]. 中国工程科学, 2021, 23(1): 15-23. |

| [22] |

TANG B J, LI R, YU B Y, et al. How to peak carbon emissions in China's power sector: a regional perspective[J]. Energy policy, 2018, 120: 365-381. DOI:10.1016/j.enpol.2018.04.067 |

| [23] |

TANG B J, WU Y, YU B Y, et al. Co-current analysis among electricity-water-carbon for the power sector in China[J]. Science of the total environment, 2020, 745: 141005. DOI:10.1016/j.scitotenv.2020.141005 |

| [24] |

AN R Y, YU B Y, LI R, et al. Potential of energy savings and CO2 emission reduction in China's iron and steel industry[J]. Applied energy, 2018, 226: 862-880. DOI:10.1016/j.apenergy.2018.06.044 |

| [25] |

CHEN J M, YU B Y, WEI Y M, et al. Energy technology roadmap for ethylene industry in China[J]. Applied energy, 2018, 224: 160-174. DOI:10.1016/j.apenergy.2018.04.051 |

| [26] |

LI X, YU B Y. Peaking CO2 emissions for China's urban passenger transport sector[J]. Energy policy, 2019, 133: 110913. DOI:10.1016/j.enpol.2019.110913 |

| [27] |

TANG B J, LI X Y, YU B Y, et al. Sustainable development pathway for intercity passenger transport: a case study of China[J]. Applied energy, 2019, 254: 113632. DOI:10.1016/j.apenergy.2019.113632 |

| [28] |

ZHANG C Y, YU B Y, CHEN J M, et al. Green transition pathways for cement industry in China[J]. Resources, conservation and recycling, 2021, 166: 105355. DOI:10.1016/j.resconrec.2020.105355 |

| [29] |

魏一鸣, 廖华, 余碧莹, 等. 中国能源报告(2018): 能源密集型部门绿色转型研究[M]. 北京: 科学出版社, 2018.

|

| [30] |

余碧莹, 赵光普, 安润颖, 等. 碳中和目标下中国碳排放路径研究[J]. 北京理工大学学报(社会科学版), 2021, 23(2): 17-24. |