2021, Vol. 13

2021, Vol. 13

2. 北京理工大学管理与经济学院, 北京 100081;

3. 能源经济与环境管理北京重点实验室, 北京 100081;

4. 北京电动车辆协同创新中心, 北京 100081;

5. 北京经济社会可持续发展研究基地, 北京 100081

2. School of Management and Economics, Beijing Institute of Technology, Beijing 100081, China;

3. Beijing Key Lab of Energy Economics and Environmental Management, Beijing 100081, China;

4. Sustainable Development Research Institute for Economy and Society of Beijing, Beijing 100081, China;

5. Collaborative Innovation Center of Electric Vehicles in Beijing, Beijing 100081, China

新冠肺炎疫情(以下简称疫情)发生以来,中国各省份相继实施交通管制、增加或保持社交距离、延长春节假期、停工停学等措施积极对抗疫情。然而,强力干预措施对经济活动造成巨大影响,2020年第一季度中国GDP同比下降6.8 %。在国内疫情形势趋稳后,中国又分阶段、有针对性地推出了一系列政策举措,帮助企业复工复产,率先在全球主要经济体中恢复经济的正增长,2020年后三季度GDP同比增长3.2 %、4.9 % 和6.5 %。从2020年全年来看,中国成为全球主要经济体中唯一实现经济正增长的国家。

温室气体排放和污染物排放主要来自人类活动[1]。疫情初期,生产和生活活动的减少,极大程度上降低了能源需求,导致短期内温室气体排放下降,同时空气质量有所改善[2]。目前大多数的能源消耗和污染物排放降低都是由于交通需求的下降和工业生产的减少[3],然而,疫情对经济和排放造成的中长期影响具有高度的不确定性。随着疫情缓和及经济恢复,各项环境指标可能会面临较大的反弹[4],中国如何实现一揽子气候目标仍需进一步研究。

《巴黎协定》提出,确保全球平均气温较工业化前水平升高控制在2℃之内,并努力控制在1.5℃之内。但是,目前各国的自主减排贡献目标距离实现该目标仍有巨大差距,根据《IPCC全球升温1.5℃特别报告》,全球温升很有可能在2030-2053年升高1.5℃ [5, 6]。2020年底,中国宣布将提高国家自主贡献力度,力争于2030年前二氧化碳排放达到峰值,单位国内生产总值(GDP)排放较2005年下降65 %,努力争取于2060年前实现碳中和。为了实现碳达峰、碳强度和碳中和目标,中国采取了如加快全国碳市场的建设等强有力的政策和措施。

碳市场政策被认为是一种能以较低成本实现减排的工具[7]。已有大量研究从事前模拟和事后评估的角度,证实了碳市场政策的减排有效性。Tang等构建可计算一般均衡模型模拟了全国碳市场政策的减排效果和经济影响[8]。Best等通过经验数据证实了碳市场的实施有效地促进了碳减排,减缓了碳排放增速[9]。疫情发生后,国内外学者对疫情的经济和环境影响进行了评估,Guan等使用adaptive regional input–output模型估计疫情对全球供应链的影响[10]。部分学者聚焦于疫情对环境影响的评估,Quéré等通过敏感性测试设定了三种经济恢复情景,预测2020年全球碳排放将较2019年减少4.2 %~ 7.5 %[3]。Chen等利用双重差分评估了武汉封城一个月内武汉和中国的空气质量,结果表明武汉和中国的空气质量均有所改善[11]。Shan等综合测算疫情封锁导致全球碳排放量与没有疫情的基准情景相比将减少3.9 %~ 5.6 %(2020-2024年),经济复苏将导致全球碳排放量逐年反弹,疫情期间的减排对于实现《巴黎协定》的目标可能远远不够[12]。已有研究主要评估了疫情之后的经济恢复策略,以及短期的环境影响,并未考虑疫情后气候政策,如碳市场政策的实施对经济和排放的长期影响。

因此,本研究主要想回答以下问题:①疫情对经济和环境会产生怎样的影响;②疫情之后,如果存在能源和碳排放的反弹,全国碳市场政策将带来怎样的减排效果和经济表现。本研究聚焦于疫情得以控制的中国,其余内容依次为模型构建、数据和情景设置、结果,以及结论和政策建议。

1 模型构建 1.1 CEEPA-CETA模型中国能源和环境政策分析(CEEPA) 模型是一个用于分析能源与环境领域问题的递归动态一般均衡模型。CEEPA模型采用递归动态,通过资本的积累、人口的增长、全要素生产率的进步推动模型。政府消费以一定比例增长,转移支付基期固定,之后根据消费者价格指数(CPI)变动调整。

本研究基于已有的CEEPA模型,引入碳交易分析模块(CETA),开发出用于分析中国碳排放交易的模型CEEPA-CETA。模型中1单位碳配额对应1单位二氧化碳排放,碳排放产生自化石能源燃烧;碳配额价格表示购买额外单位碳配额所支付的成本,理论上在最优的条件下该价格应等于二氧化碳的边际减排成本;碳配额价格在化石能源使用阶段加入化石能源的使用成本中。CEEPA-CETA的结构包括碳交易模块、生产模块、收支模块、贸易模块和宏观闭合模块,本部分对碳交易模块进行详细叙述,其余模块详见Liang等[13]。

在碳交易模块中,假定碳市场是一个完全竞争市场,并且配额的一级拍卖市场价格与二级交易市场价格相关。部门在履约期可使用的配额包括一级市场中通过拍卖或者免费发放获得的配额,以及在二级市场中买入的配额。若部门实际排放量高出政府分配的配额量,需在二级市场中购买配额完成履约;反之可卖出多余配额获得收益。需要特别说明的是,本模型将所有的碳配额成本(碳配额价格×配额量)均增加到化石能源使用中,该成本包括有偿使用的配额成本(一级市场拍卖获得+ 二级市场交易获得),以及在一级市场中免费发放的碳配额成本。对于免费发放的碳配额,再以生产补贴的方式将此部分的碳成本返还给企业,使得最终企业生产成本的增加只包括有偿支付的碳配额的碳成本。模型中的碳交易模块如下所示:

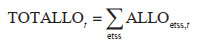

模型中配额总量基于祖父法①确定:

|

(1) |

① 祖父法:市场主体获得的配额总量以其历史排放水平为基础。

式中,TOTALLOt、ALLOetss, t表示配额总分配量和部门分配量。

每个部门的配额也依照祖父法确定,具体基于前三年排放的平均值与变动因子的乘积确定:

|

(2) |

式中,CEetss, t表示该部门t年的实际排放量;re表示排放的调整因子。

对j部门而言,其实际排放为:

|

(3) |

式中,CEj表示j部门实际排放量;FOFfec, j表示j部门使用fec种化石能源的数量;PFfactorec表示fec种化石能源的二氧化碳排放系数。

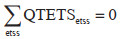

式(4)描述二级市场中的配额交易,QTETSj表示交易的配额量,即实际排放量和配额分配量之差。

|

(4) |

模型中通过二级市场出清得到二级市场的交易价格:

|

(5) |

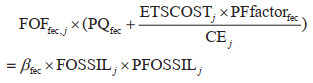

部门使用化石能源的成本包括获得所有配额的成本,即从一级市场获得的配额成本和从二级市场购买配额支付的成本:

|

(6) |

式中,ETSCOST表示部门进行碳交易额外增加的成本,包括一级市场获得的配额成本和从二级市场购买配额支付的成本两部分;PETSt表示t年的碳交易价格。

企业通过碳交易产生的成本/收益将通过生产模块作用在企业生产过程能源使用的成本中,从而实现由碳成本带来的能源消费结构的变动,如下所示:

|

(7) |

式中,FOSSILj和PFOSSILj分别表示j部门复合的化石能源使用量和单位成本;PQi表示i种产品价格,这里表示作为中间投入产品的化石能源fec的价格。

免费发放的碳配额以生产补贴的方式降低产品的生产成本:

|

(8) |

式中,PETS为该期的碳交易价格,PXj和QXj表示j部门的生产成本和生产数量;itaxj是生产税税率;PQi和QINTi, j表示非能源中间投入产品i的价格和数量;PKELj和QKELj表示能源资本劳动复合产品投入的价格和数量;frj表示j部门的配额免费发放比例。

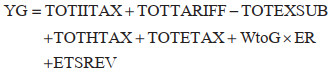

碳交易中配额拍卖收入分配方式包括归政府所有、转移支付给居民、减少居民所得税、减少企业所得税[14]。直接归政府和居民的体现为政府和居民收入增加,减少居民和企业所得税的体现为居民和企业税务支出的减少,本研究假定配额拍卖收入全部归政府所有,如下所示:

|

(9) |

式中,YG表示政府收入;TOTIITAX表示间接税收入;TOTTARIFF表示关税收入;TOTEXSUB表示补贴支出;TOTHTAX表示居民所得税收入;TOTETAX表示企业所得税收入;WtoG表示国外对政府转移支付;ER表示汇率;ETSREV表示配额拍卖总收入。

1.2 数据和参数设置模型中数据来自基于2017年投入产出表编制的2017年社会核算矩阵(social accounting matrix,(8) SAM),包含41个部门。其中,具体区分为拟纳入碳市场的8个部门:电力、石化、化工、建材、钢铁、有色、造纸、航空。二氧化碳排放相关系数参考Liu等[15],能源使用数据来源于《中国能源统计年鉴》。模型基于2017年SAM校准得到规模参数和份额参数,弹性系数参考Liang等[13]。

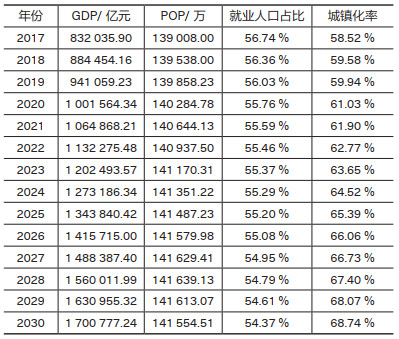

2 情景设置基准(business as usual,BAU) 情景表示没有发生疫情时的情景,BAU情景下2017-2019年的GDP、人口、就业率和城镇化率根据国家统计局发布的实际数据得到,2020-2030年数据根据共享的社会经济路径2中度发展路径(Shared Socioeconomic Pathways 2, which represents a“middle-of-the road” situation)、中国人口中长期发展规划等预测数据得到,见表 1。政府消费以一定比例增长,转移支付基期固定,之后根据CPI变动调整。全要素生产率根据既定宏观经济假设内生而出。

| 表 1 基准情景的主要假设 |

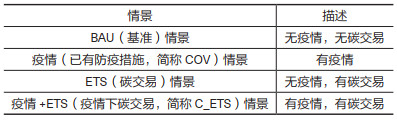

综合考虑劳动力供给、消费结构、税收优惠、对外贸易、全国碳市场等因素的影响,本研究设置三种政策情景(表 2)。

| 表 2 情景设置 |

(1) COV情景表示加入当前疫情冲击下的影响,模型主要参数根据已有统计数据设置。在劳动力供给方面,本研究分中小微企业(占总就业人数的70 %)和规模以上企业(占总就业人数的30 %)两类进行全行业复工情况调查。其中,中小微企业的复工率由工信部下属中小企业局通过向各省份发放问卷和云平台大数据调研得到①,规模以上企业数据来自疫情期间的国务院新闻办公室发布会②。规模以上企业中调查了规模以上工业、餐饮、住宿、批发零售、交通仓储邮政等行业复工数据,这些行业就业人数占规模以上企业的50 %。从图 1中可以看出,主要的劳动力损失来自广大中小微企业,这一方面是由于中小微企业就业人数占总就业人数的比重大,另一方面是由于中小微企业复工步调缓慢,明显滞后于规模以上企业。规模以上企业尤其是工业企业中以国资为主的,其复工速度先慢后快,在2月中旬全面复工政策号召下迅速拔升,而中小微企业复工速度先快后慢,受制于整体经济形势下劳动力需求限制难以恢复到往年同期水平的情况。通过计算劳动力损失量,可以得到每个行业的劳动力同比下降率,根据各行业就业人数占比赋予其相应的权重,加权计算得到全行业的劳动力下降率为5 % 左右。

|

图 1 2020年各行业复工率走势 |

消费结构方面,本研究基于历史消费数据分别计算城镇居民和农村居民每季度在国家统计局统计的八大类项目的消费增速,预测正常情形下2020年第四季度消费水平,结合国家统计局公布的2020年第一、二、三季度真实消费额,可预测2020年各类消费类别的份额并计算出相对2019年的变化率,然后将八大消费类别和社会核算矩阵中部门进行对应。基于预测的八大消费类别的变动情况,对应社会核算矩阵计算出疫情影响之下2020年的消费份额变化,如图 2所示。

|

图 2 2020年消费结构变动 |

税收优惠方面,疫情冲击之下,广大企业特别是中小微企业面临困境,国家密集出台7批28项减税降费措施。国家税务总局最新统计显示,2020年前11个月,全国累计新增减税降费23 673亿元。本研究参照国家税务总局发布的《支持疫情防控和经济社会发展税费优惠政策指引汇编》设定税费减免,涉及行业为化工产品部门、公共交通、餐饮住宿、旅游娱乐、文化体育部门。

对外贸易方面,由于疫情在全球加速传播,全球经济和贸易受到巨大冲击。根据IMF对全球真实GDP的预测,2020年的GDP增速为-4.4 %[16]。根据中国海关1-11月份的统计,矿产品、服装业的出口额累计同比下降超过20 %,造纸、黑色金属出口累计下降5 % 左右;而由于医疗器械和医疗用品的需求大幅增长,通用及专用设备制造业、纺织品、化学产品的出口增幅在10 % 左右。因此,模型中设置这些行业的需求变动,如图 3所示。

|

图 3 2020年疫情情景下国外需求相对于BAU情景的变动 |

(2) ETS情景中,考虑全国碳市场拟覆盖的八个部门:电力、石化、化工、建材、钢铁、有色、造纸、航空,在2021年全国碳市场正式启用。配额总量设置同时考虑2030年前达峰和到2030年碳强度下降超过65 % 的目标,在2021-2029年,调整因子设为1 %,2029年之后设定为-2 %。配额分配全部采用祖父法进行免费发放。

3 结果分析与讨论本部分首先阐述了疫情对经济和碳排放的短期影响,主要评估了疫情对整体GDP、居民福利和贸易的影响,并针对具体行业的经济产出影响进行分析;其次,本部分估计了不同政策情景下,疫情对能源使用和碳排放的影响,并对主要高耗能行业的碳排放变动进行估计。

3.1 疫情对经济和碳排放的影响由于疫情,2020年中国的GDP较BAU情景下降3.84 %,较2019年增长2.34 %(图 4),该结论与中国最新公布的2020年GDP增速较为接近(2.3 %)。当前模型中,国外储蓄为外生变量,因此,当前的GDP损失主要来自总消费和总投资的变动。其中,总投资是GDP下降的主要原因,下降7.74 %,总消费下降1.21 %。随着企业的全面复工复产,消费结构、税收政策、对外贸易恢复到正常水平(BAU情景水平),长期来看疫情对GDP造成的损失越来越小。依照模型假设,在外部环境不发生剧烈变化的情况下,到2021年GDP虽然较BAU情景下降0.29 %,到2030年,GDP较BAU情景损失0.11 %。

|

图 4 不同情景下GDP和碳排放变动 |

如图 5所示,疫情对各行业均产生了明显冲击,除食品生产加工和住宿餐饮部门的产出增长外,其余部门产出较BAU情景均有所下降。其中,对劳动力密集型行业影响最大,如服装业产出损失为11.25 % 以上;此外工业、建筑业、其他服务业也受疫情影响而产出显著下降,降幅均在5 % 以上。疫情对食品、天然气、石油、电力等能源部门影响相对较小,这些行业均是保障民生的重点行业,疫情期间,这些行业的消费比重较其他行业均有提升,促使其产出受影响较小。此外,国外疫情的扩散使得对医疗设备的需求增多,机械相关部门的产出损失也较小。

|

图 5 2020年部门产出和碳排放变动 |

疫情导致全国能源消耗较BAU情景下降4.47 %,减少2.22亿吨标准煤。由于中国的经济增长依旧伴随着能源消耗的增加,因而疫情导致的生产总值的下降是能源消耗下降的主要原因。这其中,煤炭的消耗下降幅度最大,较BAU情景下降5.29 %;而天然气的消耗下降幅度最小,较BAU情景下降2.54 %,一次能源消费结构中煤炭和石油占比下降0.53 %,而电力和天然气占比提高,因而疫情一定程度上促进了能源使用的清洁化。但是,随着经济的复苏,以及能源价格的下降,能源消费自2021年恢复到BAU情景水平,自2021-2030年累计能源消费仅比BAU情景下降0.01 %。疫情对行业生产和能源消耗的影响使得二氧化碳排放①也显著降低,较BAU情景下降5.12 %,其降幅略高于能源消耗的降幅。图 5展示了各个部门的碳排放变动,受国外疫情导致产出大幅度下降,服装、化学产品部门的碳排放大幅下降10 % 以上。拟纳入碳市场的部门中,建材和钢铁部门的碳排放均较BAU情景下降7 % 以上。与能源消费类似,疫情带来的短期减排效果,从长期看未能延续,疫情之后,随着经济的快速恢复,碳排放自2021年快速恢复到BAU情景水平,并且由于煤炭价格在疫情之后的下降,煤炭使用量增加,导致2021-2030年碳排放较BAU情景累计提高0.06 %。到2030年碳排放强度虽然下降达65 %,但未能实现提前达峰目标,非化石能源消费占比为23 %,未能实现到2030年化石能源消费占比达25 % 的目标。

3.2 疫情之后全国碳市场实施效果的影响虽然短期内,疫情造成了能源使用和碳排放的下降,但是随着经济的复苏,中国的能源消费和碳排放将高于BAU情景。因此,为了实现既定的减排目标,有效的气候政策必不可少。本节将讨论疫情之后碳市场政策实施的减排效果及其经济影响。

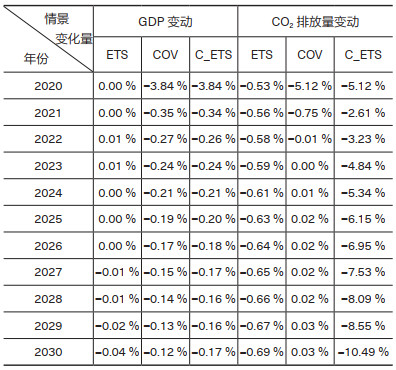

全国碳市场的实施有效促进了疫情之后能源消耗和碳排放的进一步降低。疫情之后,实施碳市场政策促进了累计减排量较疫情情景提高6.40 %,到2030年,化石能源消费占比下降2.00 %,并且碳排放在2029年达到峰值,为103.97亿t。与没有疫情下的碳市场政策情景相比,疫情之后实施碳市场政策促进减排量提高1.24 %,化石能源消费到2030年占比下降0.23 %。这主要是因为2020年碳排放的下降,使得基于祖父法的配额分配总量下降(图 6),C_ETS情景2021年的配额总量比ETS情景要低1.62 %。因此,充分利用疫情后的碳排放下降和能源结构的改善,加速推进碳市场政策,能够进一步促进减排和能源结构的优化。

|

图 6 不同情景下2021-2030年的碳价和碳配额总量 |

碳市场政策的实施,会导致能源使用成本的增加,从而导致控排企业、高碳能源生产企业产出的减少。疫情之后实施碳市场政策,在2021-2030年,GDP的累计损失比未实施碳市场政策的GDP损失提高0.26 %。值得一提的是,在2021-2023年,实施碳市场政策后的GDP要高于未实施碳市场政策时的GDP。因为碳市场政策促进了资本要素对能源要素的替代,即促进了企业的投资。在没有疫情时,碳市场政策的实施促进总投资较BAU情景增长0.03 %。而在疫情影响下,虽然总投资较BAU情景减少,但是碳市场政策下总投资依旧高于没有碳市场政策的情景。在2021-2023年,总投资对GDP的促进高于总消费的减少,使得C_ETS情景的GDP要高于COV情景。但是随着减排约束的提高、产品价格的增长,对总消费的负面影响提高,使得之后碳市场政策情景的GDP低于未实施碳市场政策的情景。由于当前全国碳市场的配额均以免费的形式进行发放,在没有疫情的情况下,碳市场政策的实施对GDP的影响并不大,2021-2030年的GDP损失为0.01 %。但是疫情之后,碳市场政策的实施,会导致2021-2030年的累计GDP损失上涨到0.43 %。其主要原因在于,疫情之后,经济复苏导致2021-2030年碳排放较BAU提高,所以为了实现更高的减排量,需要付出更高的经济成本。此外,疫情导致2021年之后减排约束提高,碳市场中的碳价也较没有疫情情景提高,到2030年,ETS情景下碳价为196.08元/t,C_ETS情景下为229.73元/t。

3.3 讨论 3.3.1 国外疫情的持续对经济和碳排放的影响经济全球化背景下,国外疫情的变动对国内经济也将产生一定影响。目前,国外经济仍未好转,外需依旧疲软,模型设置到2021年国外贸易的疫情参数设置不变,其余疫情参数恢复至BAU情景的水平,以探讨国外疫情的持续对中国经济的影响,结果如表 3所示。到2021年,国外疫情延续对国内GDP的影响有限。无论是在碳交易还是没有碳市场政策的情况下,均会导致GDP损失较BAU情景提高0.06 %,但是,中国经济整体向好的形势不变,2021年,在COV情景和C_ETS情景下,整体排放较BAU情景分别下降0.72 % 和0.26 %。从碳市场表现来看,2021年国外疫情的持续发酵会造成国内碳市场配额需求更低,碳价较原始的C_ETS情景相比由38.74元/t(图 6)下降至30.74元/t。主要是国外疫情导致纳入碳市场部门的碳密集部门制造业如造纸、钢铁、有色金属部门出口下降(见第2节的对外贸易情景设置及图 3),所以这些部门产出均较BAU情景下降,因而碳排放量也较BAU情景下降。而随着国外疫情的恢复,经济和环境表现将逐步向BAU情景的结果收敛。

| 表 3 国外疫情的持续对经济和碳排放的影响 |

本研究依旧有一些局限性:首先,限于数据可得性,本研究采用的是一个细致刻画中国各个部门的一般均衡模型,并未采用细致刻画不同区域的一般均衡模型,未来的研究可以搜集更多区域层面数据,分析疫情对不同区域的异质性影响。第二,由于疫情在全球范围内扩散的不确定性,政策情景也会发生变动,本研究的政策情景是基于2020年12月之前的数据和政策文件,未来可以进一步聚焦于新出现的政策开展研究。

4 结论和政策建议2020年初暴发的新冠肺炎疫情使中国的经济和环境面临巨大的不确定性,虽然疫情短期内降低了碳排放,但本文的研究表明,随着经济复苏,反弹明显。为了应对气候变化,实现《巴黎协定》所提出的温控目标,通过气候政策减少二氧化碳排放仍然十分必要。本研究通过构建一般均衡模型,在定量评估疫情对经济和环境造成影响的基础上进一步评估疫情后,全国碳市场政策的减排效果和经济影响。

首先,疫情造成中国经济活动以及碳排放短期显著下降。在当前疫情形势下(COV情景),2020年中国GDP较BAU情景下降3.84 %,化石能源消费量和碳排放量分别较BAU情景下降4.47 % 和5.12 %。但是,随着疫情得到控制,由于封锁而引起的劳动力供给减少、国外需求减少是暂时的,在接下来的十年内,经济产出会逐渐恢复至BAU情景,在其余外部环境不发生剧烈变化的前提下,预计到2030年GDP将较BAU情景下降0.11 %,碳排放较BAU情景增长0.03 %。因此,疫情对碳排放的经济影响只是暂时的,从长期来看,疫情会造成2021-2030年累计碳排放较BAU情景增加0.06 %。在没有其他气候政策干预的情况下,中国到2030年的减排目标无法实现。

其次,在疫情得到控制后,全国碳市场的实施可以进一步巩固疫情带来的减排效果。实施碳市场政策有助于强化NDC目标的实现,通过设定配额总量约束,使碳排放在2029年达峰,到2030年,能源消费下降7.44 %,碳排放下降10.49 %。同时碳市场政策的实施还有助于促进投资的增加,但总消费的减少,会导致GDP损失较未实施碳交易时提高0.26 %。此外,疫情之后,由于碳排放较BAU情景提高,所以与未发生疫情的碳交易情景相比,控排企业的减排压力提高,到2030年碳价较未发生疫情时的碳交易情景提高17.17 %。国外疫情的持续对中国GDP的影响有限,并不会改变在国内疫情稳定之下经济向好的局面,但是国外疫情变动会造成纳入碳市场部门的碳排放下降,导致碳市场中碳价较原有情景下跌。

基于上述模拟结果,本研究提出以下政策建议:①疫情后虽然碳排放显著下降,但长期看并未实现减排,因此应继续推进碳市场政策的实施,促进减排和能源结构的优化,从而实现减排目标。②国外疫情的不确定性将导致国内碳市场中控排企业碳排放的波动,从而引发碳市场碳价的波动,应及时调控市场配额,促进碳价稳定。

| [1] |

Intergovernmental Panel on Climate Change (IPCC). Climate Change 2014:Mitigation of Climate Change. Contribution of Working Group Ⅲ to the Fifth Assessment Report of the Intergovernmental Panel on Climate Change[M]. Cambridge: Cambridge University Press, 2014.

|

| [2] |

HELM D. The environmental impacts of the coronavirus[J]. Environmental and resource economics, 2020, 76(3): 21-38. DOI:10.1007/s10640-020-00426-z?utm_medium=social&utm_content=organic&utm_campaign=SRCN_1_NX01_CN_Highlights2020_EconomicsandFinance_a |

| [3] |

LE QUÉRÉ C, JACKSON R B, JONES M W, et al. Temporary reduction in daily global CO2 emissions during the COVID-19 forced confinement[J]. Nature climate change, 2020, 10(7): 647-653. DOI:10.1038/s41558-020-0797-x |

| [4] |

International Energy Agency (IEA). Global Energy Review 2020[R]. Paris: IEA, 2020.

|

| [5] |

Intergovernmental Panel on Climate Change (IPCC). Global Warming of 1.5℃[M]. Cambridge: Cambridge University Press, 2018.

|

| [6] |

WEI Y M, HAN R, WANG C, et al. Self-preservation strategy for approaching global warming targets in the post-Paris Agreement era[J]. Nature communications, 2020, 11(1): 1624. DOI:10.1038/s41467-020-15453-z |

| [7] |

LO A Y. Carbon emissions trading in China[J]. Nature climate change, 2012, 2(11): 765-766. DOI:10.1038/nclimate1714 |

| [8] |

TANG B J, JI C J, HU Y J, et al. Optimal carbon allowance price in China's carbon emission trading system: Perspective from the multi-sectoral marginal abatement cost[J]. Journal of cleaner production, 2020, 253: 119945. DOI:10.1016/j.jclepro.2019.119945 |

| [9] |

BEST R, BURKE P J, JOTZO F. Carbon pricing efficacy: cross-country evidence[J]. Environmental and resource economics, 2020, 77(1): 69-94. |

| [10] |

GUAN D B, WANG D P, HALLEGATTE S, et al. Global supply-chain effects of COVID-19 control measures[J]. Nature human behaviour, 2020, 4: 577-587. DOI:10.1038/s41562-020-0896-8 |

| [11] |

CHEN K, WANG M, HUANG C H, et al. Air pollution reduction and mortality benefit during the COVID-19 outbreak in China[J]. The lancet planetary health, 2020, 4(6): e210-e212. |

| [12] |

SHAN Y L, OU J M, WANG D P, et al. Impacts of COVID-19 and fiscal stimuli on global emissions and the Paris Agreement[J]. Nature climate change, 2020, 11(3): 200-206. |

| [13] |

LIANG Q M, YAO Y F, ZHAO L T, et al. Platform for China energy & environmental policy analysis: a general design and its application[J]. Environmental modelling & software, 2014, 51: 195-206. |

| [14] |

姚云飞. 中国减排成本及减排政策模拟: CEEPA模型的拓展研究[D]. 合肥: 中国科学技术大学, 2012.

|

| [15] |

LIU Z, GUAN D B, WEI W, et al. Reduced carbon emission estimates from fossil fuel combustion and cement production in China[J]. Nature, 2015, 524(7565): 335-338. |

| [16] |

International Monetary Fund (IMF). Global Financial Stability Report: Markets in the Time of COVID-19[R]. Washington, DC: IMF, 2020.

|