2020, Vol. 12

2020, Vol. 12

为了健全环境治理信用体系,推动企业环保行为转变,近些年我国在政策层面越来越重视环境信息披露制度的建立和完善。2016年8月,中国人民银行、原环境保护部等七部委发布《关于构建绿色金融体系的指导意见》,明确提出要“逐步建立和完善上市公司和发债企业强制性环境信息披露制度”。2017年6月,原环境保护部和原中国证监会签署《关于共同开展上市公司环境信息披露工作的合作协议》。2017年12月,原中国证监会发布《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式(2017年修订)》(以下简称《 2号准则》)和《公开发行证券的公司信息披露内容与格式准则第3号——半年度报告的内容与格式(2017年修订)》(以下简称《 3号准则》),对不同类型的上市公司环境信息披露提出了分层次要求。2020年3月,中共中央办公厅、国务院办公厅印发《关于构建现代环境治理体系的指导意见》,进一步要求“建立完善上市公司和发债企业强制性环境治理信息披露制度”。

从美国等发达国家的实践来看,环境信息披露制度通过金融市场途径能够取得良好的污染治理成效[1]。同样,近些年,我国也大力推进环境信息披露,应该说,推动环境信息披露,让环境治理信用体系发挥作用,能够让市场发挥资源配置的决定性作用,从微观上观察就是企业投资效率的改善。现实中,我国重污染行业(如钢铁、焦炭、电解铝、石化等行业)存在较为普遍的产能过剩问题,其投资效率往往颇受诟病,甚至由于对市场信息的了解不足而出现了“潮涌现象”,为了追逐“高额利润”,在技术和产品市场成熟的领域过度投资。从信号传递缓解市场无效率的角度来看,推动环境信息披露,有助于缓解企业内部以及企业与市场之间的信息不对称[2],借助真实、客观的环境信息实现环境成本内部化,将其生产或投资中的外部性纳入价格机制和声誉体系,从而让金融机制发挥作用,在准确识别“绿色企业”的基础上有的放矢地投入资金,避免金融资源流向“两高”行业或企业,进而推动绿色发展和高质量发展[3]。为了检验环境信息披露对投资效率的影响效果,本文手工收集了2010—2015年发布企业社会责任报告的上市公司环境信息披露情况,刻画了环境信息披露水平,实证检验了环境信息披露对投资效率的影响。

1 文献综述基于信号传递理论,信息披露可以改善投资效率。众多研究认同信息披露对资本市场的积极作用[4]。进一步地,Bushman和Smith[5]更是认为财务信息能够识别投资机会,能更准确地将资本配置到最佳用途上,提升资本配置效率,还能够通过治理机制的约束作用,引导资金流向好的项目,提高投资效率。随后,Biddle等[6]基于上市公司的数据实证,检验财务信息披露对投资效率的影响,普遍认同财务信息披露能够改善投资效率。李青原等[7]基于我国上市公司的数据实证认为会计信息质量与上市公司投资不足和过度投资都呈显著负相关关系。

在财务、会计信息披露之外,非财务信息披露与投资效率的关系也逐渐受到关注,本文关注社会责任信息披露的研究。其中,曹亚勇等[8]对我国上市公司社会责任信息披露与投资效率的关系进行实证研究,发现上市公司社会责任信息披露与投资效率呈显著正相关,与过度投资呈显著负相关;钟马和徐光华[9]评估强制披露上市公司社会责任报告制度的经济效果,认为被强制要求披露社会责任的上市公司在披露后投资效率显著提升,并且在过度投资情境下尤为明显,在投资不足情境下没有显著变化;Zhong和Gao[10]发现,企业社会责任信息披露与投资效率和过度投资均存在正相关关系,而对投资不足的作用不显著,可能的原因是强制性的企业社会责任披露公开了企业社会责任活动的相关实质性信息,使公司利益相关者要求在企业社会责任活动中使用额外资源。

环境信息也是一类非常重要的非财务信息,而且,随着宏观调控重视环境保护对经济结构调整和落后产能淘汰的倒逼作用,推动环境信息披露逐渐得到重视和强化。研究普遍认为监管政策通过制度压力促进了企业环境信息披露水平的提升[11, 12],但是肖华等[13]也发现规范性同形制度压力对于企业环境信息披露概率和水平带来负面影响。此外,许多研究从环境信息披露动机[2]、影响因素[14]、经济后果[15]等不同角度展开了对环境信息披露的研究。当然,企业环境信息披露与投资效率的关系也备受关注。其中,代文和董一楠[16]运用文本分析法对2014年A股环保核查名录公布的重污染行业上市公司(如采掘业、制造业等)的环境信息披露进行评分,发现环境信息披露能够减少企业的非效率投资;左晓慧等[17]以2015年中国A股医药类上市公司为样本,以年报中环境信息披露的行数以及是否定量披露环境信息这两个维度作为刻画指标,分析环境信息披露与投资效率的关系,认为环境信息披露水平的提高有助于显著提高企业的投资效率。不过,受限于环境信息披露的数据获得,这些研究仅使用了一年的截面数据,而非动态数据,还无法充分揭示出环境信息披露与投资效率的因果关系。本文的创新或贡献在于:①检验了推动环境信息披露的政策效果,为环境信息披露的政策设计提供了实证经验;②探索了环境信息披露对投资效率的影响因素,将治理因素纳入考虑,分析不同的公司治理情境下环境信息披露与投资效率的关系。

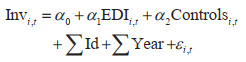

2 研究设计 2.1 模型设定与变量定义本文参考Biddle等[6]、曹亚勇等[8]关于信息披露和投资效率关系的研究,构建非效率投资与环境信息披露的固定效应面板回归模型,如模型(1)所示:

|

(1) |

因变量为投资效率(Inv)。根据Richardson[18]的投资预期模型,以投资额作为被解释变量,同时纳入公司层面影响投资的因素,控制年份和企业固定效应,将投资额的估计值视为企业预期投资额,残差项为正,则表明该企业当年进行了过度投资,残差项为负,则表明该企业当年投资不足。因此投资效率有两种情况:过度投资和投资不足,由于投资不足的符号为负,因此用绝对值表示。

自变量为环境信息披露(EDI)。关于环境信息披露水平的刻画,现有研究大都是依据研究需要,构建相应指数对上市公司年报、社会责任报告中的相关环境信息进行量化。例如,王建明[11]按照环境信息披露的相关性、可比性、可靠性、充分性、明晰性特征划分指标;李虹和霍达[19]在确定一级指标后,进一步细分出若干二级指标并区分定性和定量描述进行不同得分的赋值。这些研究大多从数据本身出发,而不是从制度指引出发来构建指标体系。环境信息披露是企业自觉自愿的行为,但亦受监管要求的指引,即原国家环境保护总局发布的《环境信息公开办法(试行)》。因此,对环境信息披露进行政策效应检验,应该基于《环境信息公开办法(试行)》来构建评价体系。本文亦是如此,借鉴张平淡等[20]的方法,来计算样本企业的环境信息披露指数,即从企业社会责任报告中抓取环保方针、环保协议、资源消耗、环保投资、环境技术、污染物排放、环保设施、废物处理等8个方面的内容。其中,环保方针、环保协议这2项有披露,则赋值为1,无披露,则赋值为0;资源消耗、环保投资、环境技术、污染物排放、环保设施、废物处理这6项有定量披露,赋值为1,无披露或非定量披露,则赋值为0;最后计算8项环境信息披露指数之和,用以表示该上市公司环境信息披露水平。

借鉴曹亚勇等[8]、曹亚勇和于丽丽[21]、方红星和金玉娜[22]等的研究,控制变量选取企业规模(Asset)、投资机会(TobinQ)、负债率(Lev)、自由现金流量(Fcf)、利益输送(Tunnel)和第一大股东持股比例(Top1)。其中,企业规模(Asset)用总资产的自然对数表示;投资机会(TobinQ)用表示企业市值的托宾Q值表示;负债率(Lev)用负债与总资产的比值表示;自由现金流量(Fcf)用扣减折旧、摊销后的经营活动现金流量与期望投资水平之差表示;利益输送(Tunnel)用其他应收款与其他应付款之差与总资产的比值表示;第一大股东持股比例(Top1)用第一大股东的持股比例表示。

2.2 样本与数据选取2010—2015年发布社会责任报告的上市公司作为研究样本,这六年内发布社会责任报告的公司数目分别为501家、512家、577家、624家、654家和699家。剔除在风险警示板的公司,金融类、房地产类公司,以及相关数据严重缺失的样本后,最终筛选出2190个样本。环境信息披露数据在巨潮网、和讯网等证券网站上手工搜索获得,其他数据取自国泰安数据库(China Stock Market & Accounting Research Database)。需要说明的是,2016年8月发布的《关于构建绿色金融体系的指导意见》对环境信息披露的制度予以了明确要求,2017年12月原中国证监会又发布《 2号准则》《 3号准则》,明确提出了分层次的上市公司环境信息披露制度,为了避免监管政策对环境信息披露的影响,样本并没有延长到2016年及之后。

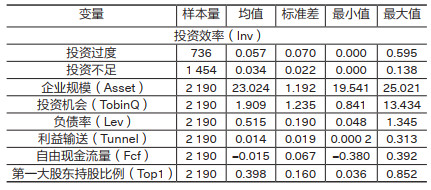

3 实证分析 3.1 描述性统计主要变量的描述性统计见表 1。由表 1可以看出,736个样本存在投资过度问题,占全部样本的34%,1454个样本存在投资不足问题,占全部样本的66%。

| 表 1 主要变量的描述性统计 |

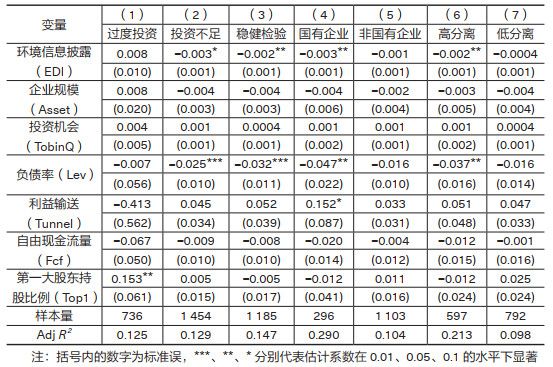

表 2为模型回归结果,第(1)列检验了环境信息披露对投资过度的影响,第(2)列检验了环境信息披露对投资不足的影响。可以看出,在第(1)列估计中,环境信息披露(EDI)的估计系数并不显著,而在第(2)列估计中,环境信息披露(EDI)的估计系数显著为负,这表明环境信息披露质量对于抑制过度投资没有显著作用,但能够显著降低投资不足的现象。之所以会出现这种差异化结果,是因为对于投资不足的企业,它们期待获得更多资金,来改善企业的投资困境,而披露环境信息有助于增加企业公开信息增量效应,提高利益相关者对企业声誉和可持续发展的整体性评价,缓解融资约束,甚至获得政府的环保补贴,从而缓解投资不足。而对于过度投资的企业,之所以过度投资,正是出于其内在经济因素的考量,反而没有足够动力去响应环境信息披露的相关政策。甚至有些企业在遭受处罚之后,为了对冲不利影响,加速扩大企业投资,以恢复公司声誉,从而进一步加剧了过度投资[23]。

| 表 2 模型回归结果 |

我们还对回归结果做了稳健性检验,借鉴池国华和王钰[24]的方法解决Richardson投资期望模型的系统性偏差,将投资期望模型的回归残差九等分,删去中位值组的样本(第5组样本),使用剩余投资不足样本进行回归,结果见表 2的第(3)列,回归结果稳健。

除信息不对称外,代理问题也会影响信息披露与非效率投资之间的关系。首先,国有企业和非国有企业面临的代理问题不同,环境信息披露的动机也不同,环境信息披露对投资效率的影响也可能存在较大差异[25]。其次,两权分离度较高意味着拥有控制权的股东与企业之间存在信息不对称,拥有较大现金流权的股东倾向于抑制过度投资[26],这也可能导致控制权私利增大,影响企业投资效率[27]。基于此,我们从股权性质和两权分离度两个角度,进一步分析环境信息披露与投资不足的关系。

除信息不对称外,代理问题也会影响信息披露与非效率投资之间的关系。首先,国有企业和非国有企业面临的代理问题不同,环境信息披露的动机也不同,环境信息披露对投资效率的影响也可能存在较大差异[25]。其次,两权分离度较高意味着拥有控制权的股东与企业之间存在信息不对称,拥有较大现金流权的股东倾向于抑制过度投资[26],这也可能导致控制权私利增大,影响企业投资效率[27]。基于此,我们从股权性质和两权分离度两个角度,进一步分析环境信息披露与投资不足的关系。有企业的回归中显著为负,在非国有企业的回归中并不显著,说明环境信息披露能够有效缓解国有企业的投资不足问题,对非国有企业的影响不大。此外,环境信息披露(EDI)的估计系数在高分离度样本的回归中显著为负,在低分离度样本的回归中并不显著,说明环境信息披露能够有效缓解高分离度企业的投资不足问题,对低分离度企业的影响不大。可以看出,良好的环境信息披露的确能够缓解公司内部的代理问题,改善投资不足[28],但存在企业异质性。

4 结论与启示本文搜集整理2010—2015年披露企业社会责任报告的上市公司相关数据,实证检验了环境信息披露对投资效率的影响。研究发现,推动环境信息披露无法抑制过度投资,但能够缓解投资不足,并且,在代理问题更为严重的公司,环境信息披露对投资不足的这种缓解作用更为显著。本文实证发现,《环境信息公开办法(试行)》的政策效应还是有一定作用的,得到了企业响应,只是自愿披露环境信息仍是企业的一个权衡:如果市场对企业环境行为有信息需求,企业就有动力披露自己的环境信息。对投资不足的样本公司而言,环境信息披露水平在样本期内有所上升,其内在原因可能是环境信息披露能够缓解投资不足,对企业有利。对过度投资的样本公司而言,政策强度不够、监管力度不足,环境信息披露水平在样本期内还有所下降,可能的原因是环境信息披露并不能抑制过度投资,也就是市场机制并没有完全发挥作用,即推动环境信息披露还需要其他政策或机制发挥作用。

从监管意志和政策演变来看,我国正在推动环境信息披露从自愿向强制的转变。在《环境信息公开办法(试行)》对企业环境信息披露予以指引之后,中国证券监督管理委员会发布了《 2号准则》和《 3号准则》,进一步明确了分层次的上市公司环境信息披露制度,即要求重点排污上市公司强制披露、其他上市公司执行“遵守或解释”原则,同时鼓励上市公司自愿披露有利于保护生态、防治污染的信息。本文经过实证并没有发现推动环境信息披露能够抑制过度投资,推动环境信息披露尚没有完全发挥倒逼经济结构调整和落后产能淘汰的作用,或许,这也是推动强制信息披露、确立分层次的上市公司环境信息披露制度的原因所在。

在国家打好打赢污染防治攻坚战的号召下,无论是顶层设计还是具体政策加持,资本市场上都猛吹强劲的环保之风,加强和完善环境信息披露是建设绿色金融体系的重要着力点。深化供给侧结构性改革,引导企业“去产能、去库存、去杠杆”,提高资本利用率,依旧是我国经济工作的重点。然而,企业是否有足够动力披露环境信息,关键在于环境信息披露能否与市场进行良性互动。如果市场信号传递机制不畅,无法将企业披露的环境行为及时、准确地反馈到市场,则企业没有多少动力去披露环境信息;反之,如果信号反馈及时,市场能够根据企业环境信息披露来进行资源配置,进而能够根据资源配置来影响企业投资效率甚至企业绩效,那么企业就会主动披露环境信息。从这个意义上讲,推动环境信息披露一方面要更好地发挥政府的作用,加大监管压力,推动环境信息强制披露,制定详尽的环境信息披露规范,确保企业环境责任的落实,健全环境治理企业责任体系;另一方面还要发挥市场的决定性作用,健全环境治理信用体系,强化诱致企业环境信息披露的动力,推动环境信息成为绿色金融等市场手段运用的有效信息或信号,让市场形成对环境信息披露的强需求,促使企业提升环境信息披露水平。通过政府监管和市场力量共同作用,推动环境信息披露制度的健全完善,促进现代环境治理体系的建设。

| [1] |

方颖, 郭俊杰. 中国环境信息披露政策是否有效:基于资本市场反应的研究[J]. 经济研究, 2018, 53(10): 158-174. |

| [2] |

沈洪涛, 黄珍, 郭肪汝. 告白还是辩白——企业环境表现与环境信息披露关系研究[J]. 南开管理评论, 2014, 17(2): 56-63, 73. |

| [3] |

杨广青, 杜亚飞, 刘韵哲. 企业经营绩效、媒体关注与环境信息披露[J]. 经济管理, 2020, 42(3): 55-72. |

| [4] |

HEALY P M, PALEPU K G. Information asymmetry, corporate disclosure, and the capital markets:a review of the empirical disclosure literature[J]. Journal of accounting and economics, 2001, 31(1-3): 405-440. DOI:10.1016/S0165-4101(01)00018-0 |

| [5] |

BUSHMAN R M, SMITH A J. Financial accounting information and corporate governance[J]. Communication of finance & accounting, 2007, 32(1): 237-333. |

| [6] |

BIDDLE G C, HILARY G, VERDI R S. How does financial reporting quality relate to investment efficiency?[J]. Journal of accounting and economics, 2009, 48(2-3): 112-131. DOI:10.1016/j.jacceco.2009.09.001 |

| [7] |

李青原. 会计信息质量与公司资本配置效率——来自我国上市公司的经验证据[J]. 南开管理评论, 2009, 12(2): 115-124. |

| [8] |

曹亚勇, 王建琼, 于丽丽. 公司社会责任信息披露与投资效率的实证研究[J]. 管理世界, 2012(12): 183-185. |

| [9] |

钟马, 徐光华. 强制型社会责任披露与公司投资效率——基于准自然实验方法的研究[J]. 经济管理, 2015, 37(9): 146-154. |

| [10] |

ZHONG M, GAO L. Does corporate social responsibility disclosure improve firm investment efficiency?[J]. Review of accounting and finance, 2017, 16(3): 348-365. DOI:10.1108/RAF-06-2016-0095 |

| [11] |

王建明. 环境信息披露、行业差异和外部制度压力相关性研究——来自我国沪市上市公司环境信息披露的经验证据[J]. 会计研究, 2008(6): 54-62, 95. |

| [12] |

钱雪松, 彭颖. 社会责任监管制度与企业环境信息披露:来自《社会责任指引》的经验证据[J]. 改革, 2018(10): 139-149. |

| [13] |

肖华, 张国清, 李建发. 制度压力、高管特征与公司环境信息披露[J]. 经济管理, 2016, 38(3): 168-180. |

| [14] |

季晓佳, 陈洪涛, 王迪. 媒体报道、政府监管与企业环境信息披露[J]. 中国环境管理, 2019, 11(2): 44-54. |

| [15] |

叶陈刚, 王孜, 武剑锋, 等. 外部治理、环境信息披露与股权融资成本[J]. 南开管理评论, 2015, 18(5): 85-96. |

| [16] |

代文, 董一楠. 环境信息披露、债权融资与企业投资效率——来自A股重污染上市公司的经验数据[J]. 财会通讯, 2016(12): 37-39. |

| [17] |

左晓慧, 高艳芬, 王鹏. 环境信息披露、行业差异与企业投资效率[J]. 商业会计, 2017(16): 45-47. |

| [18] |

RICHARDSONS. Over-investment of free cash flow[J]. Review of accounting studies, 2006, 11(2-3): 159-189. DOI:10.1007/s11142-006-9012-1 |

| [19] |

李虹, 霍达. 管理层能力与企业环境信息披露——基于权力距离与市场化进程调节作用视角[J]. 上海财经大学学报, 2018, 20(3): 79-92. |

| [20] |

张平淡, 邱航, 申坤畅. "两高"企业通过提高环境信息披露辩白成功了吗?[J]. 黑龙江社会科学, 2017(6): 45-49. |

| [21] |

曹亚勇, 于丽丽. 政府控制、社会责任与投资效率:2009~2011年上市公司样本[J]. 改革, 2013(7): 127-135. |

| [22] |

方红星, 金玉娜. 公司治理、内部控制与非效率投资:理论分析与经验证据[J]. 会计研究, 2013(7): 63-69, 97. |

| [23] |

顾小龙, 张霖琳, 许金花. 证券监管处罚、公司印象管理与CEO过度投资[J]. 经济管理, 2017, 39(2): 66-84. |

| [24] |

池国华, 王钰. 内部控制缺陷披露与投资不足:抑制还是加剧?[J]. 中南财经政法大学学报, 2017(6): 3-10, 158. |

| [25] |

徐玉德, 周玮. 不同资本结构与所有权安排下的投资效率测度——来自我国A股市场的经验证据[J]. 中国工业经济, 2009(11): 131-140. |

| [26] |

彭文伟, 冉茂盛, 周姝. 最终控制权、现金流权与上市公司过度投资[J]. 软科学, 2009, 23(12): 126-129. |

| [27] |

关鑫, 高闯. 我国上市公司终极股东的剥夺机理研究:基于"股权控制链"与"社会资本控制链"的比较[J]. 南开管理评论, 2011, 14(6): 16-24. |

| [28] |

周中胜, 徐红日, 陈汉文, 等. 内部控制质量对公司投资支出与投资机会的敏感性的影响:基于我国上市公司的实证研究[J]. 管理评论, 2016, 28(9): 206-217. |