2020, Vol. 12

2020, Vol. 12

国际社会对气候变化问题的重视程度不断提升,中国也高度重视这一全球性问题,并于“十一五”时期开始实施碳排放强度控制。在2015年巴黎气候大会上,中国政府承诺到2030年碳强度比2005年下降60%~ 65%,非化石能源占一次能源消费比重(以下简称非化石能源比重)达到20%左右。为完成该目标,政府需构建符合中国市场经济特征的长效减排机制,在实现碳减排目标的同时,推动经济平稳健康发展。在评估气候变化和环境质量中,各国对减排工具的选择和覆盖范围有较大分歧。不同减排政策工具会产生不同的经济效应,并将实现不同的减排目标。现阶段,以碳排放权交易为主的数量型减排工具,和以碳税为主的价格型减排工具在诸多国家和地区得到应用,各国依据国情,侧重选择其中一种或二者协调配合,以提高减排效率。目前,中国的碳减排政策正在积极地由行政约束型向碳交易机制转变,并积累了可贵的减排经验,但也显现出碳交易机制构建难度大,可能发生市场失灵等问题。在此背景下,中国实施单一碳交易或单一碳税政策能否实现碳减排目标?宏观上,两种政策对未来经济将产生哪些影响?微观上,各部门会受到哪些冲击?本文拟通过明确这些问题,对两种政策工具的经济效应和结构效应进行预判,明确各自优缺点,为碳减排目标实现机制的比较与选择提供有益参考。

1 文献综述近年来,碳减排政策机制对比和选择问题是国内外学者的研究热点。对以往文献进行梳理后发现,评估数量型与价格型减排工具对经济发展影响程度的文献较为丰富。以下基于研究方法视角,将文献分为五类:第一类,碳减排政策选择的理论研究。Weitzman[1]提出依据边际收益曲线和边际减排成本曲线的斜率比较作为判断政策效率的关键:若前者曲线斜率绝对值小于后者曲线的斜率绝对值,则价格政策更有效,反之,则数量政策更有效,即Weitzman定理;Newell和Pizer[2]将Weitzman定理扩展到动态模型,比较碳排放存量的收益函数和成本函数;Stranlund和Yakov[3]、Weber和Neuhoff[4]将Weitzman定理用于微观企业层面分析。第二类,依据Weitzman定理,利用现实数据分析、模拟和评价各经济体的政策选择。Fischer和Preonas[5]提出多重减排政策混用不能准确反映边际减排成本;Massetti[6]模拟中国和印度实施碳税,边际减排成本曲线斜率会很大,即高碳税对应更高的减排成本,但减排量很少;吴力波等[7]模拟中国省际边际减排成本曲线,认为在信息不完全条件下,碳交易政策更适用于中国现阶段;Qian等[8]发现中国现行的碳排放强度政策具有“锁定”效应,使边际减排成本曲线上产生一个扭结点。第三类,构建多种应用模型评价碳交易和碳税的适用性。可计算一般均衡(CGE)模型的使用较为广泛,石敏俊等[9]、Dissou等[10]、Woollacott等[11]、Zou等[12]都采用该模型估计碳减排政策对经济的影响,Li等[13]、Fan等[14]利用多区域多部门CGE模型模拟碳交易的减排效应,Sun等[15]、Li等[16]更关注碳排放转移,Liu等[17]重点研究电力部门的控排情景。此外,其他模型的应用也不断涌现,Pizer[18]利用仿真模拟,Ermolieva等[19]提出多代理交易模型,安崇义和唐跃军[20]利用改进的AIM-Euduse模型构建微观企业的最优化决策模型,赵黎明和殷建立[21]研究二层决策模型等,以上各种模型都用于对比单一碳交易政策和碳税政策,以及混合政策对宏观经济及微观企业的影响。第四类,利用统计调查评价各经济体对碳交易和碳税政策的倾向性。Mackenzie和Ohndorf[22]在考虑寻租的情况下,发现选择哪种政策取决于潜在的收益效应与预先分配的租金之间的比较;Chiu等[23]认为当市场不具备完全竞争时,碳税下的台湾油品价格低于碳交易下的油品价格;García等[24]发现具有减排技术的消费友好型企业在碳税政策下减排量较多,而碳交易政策下减排量较少。第五类,简要对比碳交易和碳税的优缺点,提出政策选择建议。Aldy和Pizer[25]认为同时执行多个减排政策,最终减排效果可能不理想;谢来辉[26]、曹裕和王子彦[27]、魏庆坡[28]等都从减排效果、执行成本、监督机制、稳定性和灵活性等方面比较碳税和碳交易,提出中国碳减排工具的选择建议。

以上文献为碳减排政策工具的选择提供了较为完整的理论支撑,但也存在一些局限性,主要表现在:第一,多数文献关注历史期数据的分析,未就各减排政策下碳减排目标的实现程度给出明确结论。第二,多数文献关注宏观经济角度,就碳减排政策机制对微观层面,即对各经济主体和部门间的政策影响程度分析很少。第三,现有文献对各生产部门在碳交易和碳税政策影响下的行业结构变动对比分析不足。

在借鉴已有研究成果的基础上,本文构建中国细分31个部门的动态CGE模型,设计碳交易情景和碳税情景,假设2012—2030年中国保持适度经济增长,并满足非化石能源比重增长目标,通过模型预测模拟,比较碳交易和碳税政策情景对宏观经济效应和部门结构效应的动态影响,据此提出碳减排目标实现的政策工具选择建议。

2 模型构建与情境设计 2.1 动态CGE模型的构建本文以《 2012年中国投入产出表》中的42个部门基本流量表为基础,结合其他统计资料,编制出2012年细分31个部门的微观SAM表。CGE模型包含生产、贸易、国内经济主体、能源—碳排放、动态机制和宏观闭合等六大模块。其中生产模块将5个能源部门和26个非能源部门采用列昂剔夫(Leontief)函数形成中间投入;资本和劳动力通过CES生产函数构成资本—劳动力合成束;中间投入和资本—劳动力合成束再通过CES生产函数构成总产出。贸易模块中的国内总产出以CET(Constant elasticity of transformation)转换函数分配为内产内销商品和出口商品,内产内销商品和进口商品在阿明顿(Armington)假设下形成国内销售商品。国内经济主体包括居民、企业和政府。能源—碳排放模块以五种能源的价值型碳排放系数为媒介,将碳排放、能源消费与经济系统关联起来。动态机制模块构建资本要素积累、劳动力增长和技术进步的递归形式。宏观模块采用新古典主义闭合。动态CGE模型设居民效用最大化为目标函数,采用GAMS 23.8.2软件中的PATHNLP求解器进行模拟。

2.2 碳交易情景设计需要说明的是,2017年底全国碳排放交易体系已正式启动,但目前仍处于基础建设阶段,还需一段时期才能实现碳市场现货交易。本文以CGE模型为基础,仅从理论视角评价碳交易政策的影响,对全国碳市场配额总量、确定分配原则、分配方法、配额分配收益管理等细节不做详细讨论。

2.2.1 碳交易覆盖部门本文各部门碳排放值均采用《 2006年IPCC国家温室气体清单指南》中固定源燃烧计算碳排放的方法,即将能源消费量与缺省排放因子相乘获得。参照2016年1月国家发展改革委提出全国碳交易市场将覆盖的八大重点排放行业分别与CGE模型中的10个部门对应(表 1)。其中,与石化行业对应的有原油(占2015年总碳排放0.81%,以下括号中含义相同)、成品油(2.08%)、化学产品(12.43%);与能源行业对应的有煤炭(2.46%)、天然气(0.12%);与建材行业对应的有非金属矿物制品(9.77%);与钢铁和有色行业对应的有金属冶炼和压延等(24.4%);与造纸行业对应的有造纸印刷和文教等(1.45%);与航空部门对应的是交运仓储等(8.27%);此外还有电力(3.63%)。以上10个部门2015年碳排放总量为62.03亿t,占总碳排放的65.41%。

| 表 1 10个部门碳排放配额推算值 |

依据2030年碳强度比2005年下降60%为目标,可推导出2012—2030年的碳排放总配额(图 1),其过程为:第一步,推算2016— 2030年的碳排放约束。首先,设定预测期的实际GDP增长率,由此推算该时期实际GDP(2012年价格GDP)的预测值;其次,设定预测期碳强度匀速下降,推算预测的目标碳强度;最后,结合实际GDP预测值,推算出2016—2030年的碳排放约束(aim_TGHGCO2t)。第二步,推算10部门碳排放配额。首先,假设ϕk在2012—2030年固定不变,均以2015年比重为准,即∑kϕk =0.654,则各年碳排放配额总量为aim _ TGHGCO2t ×∑kϕk;其次,计算10部门各自的配额:

|

图 1 碳排放配额推算过程 |

|

(1) |

式(1)表明,在2012—2030年,通过控制10个重点部门的碳排放,期望碳排放总量不超过aim _ TGHGCO2t,则能够实现碳减排目标。10个部门各年的碳排放配额推算值如表 1所示。

2.2.3 碳交易情景设计设定碳交易情景的方程如下:

|

(2) |

|

(3) |

式(2)中,PAkt和QAkt分别为k部门t期的生产价格和数量,PVAkt和QVAkt分别为资本—劳动力合成束的价格和数量,PINTAkt和QINTAkt分别为中间投入的价格和数量,pct为t期配额的竞价拍卖价格(碳价),γt是碳排放免费配发系数,本文设定配额全部免费配发,即γt =1。式(3)中,GHGCO2.kt表示实际碳排放。k部门的产出PAkt·QAkt由非碳排放成本PVAkt·QVAkt+ PINTAkt·QINTAkt和碳排放成本pct·(GHGCO2.kt-γt ·LCkt)共同组成,若实际碳排放不超过配额,即GHGCO2.kt≤γt·LCkt,则该部门生产成本不增加,还可将富余配额以pct的价格出售来减少生产成本;反之,则超过部分以pct的价格购买,从而增加生产成本。式(3)限制k部门的实际碳排放量与碳排放配额一致,配额只能在k部门之间交易。

2.3 碳税情景设计中国现阶段并不单独设立碳税,现有的资源税、环保税和成品油消费税间接起到了节能减排的作用。本文以CGE模型为基础,从理论视角探讨碳税减排效果,并与碳交易情景进行同期模拟对比。碳税设计参照环境税分为“消费型碳税”和“生产型碳税”,本文设定对生产部门和居民的能源消费征收碳税。

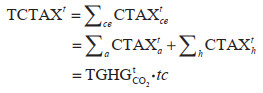

2.3.1 碳税征收设计在能源—碳排放模块中加入碳税内容:

|

(4) |

式(4)中,TCTAXt为t期碳税总额,tc为碳税的从量税税率(单位:元/t),CTAXcet、CTAXat和CTAXht分别为t期能源ce、生产部门a和居民h对应的碳税。征收碳税对模型系统产生以下三方面影响:第一,提高能源商品的价格;第二,降低居民可支配收入;第三,增加政府税收。

2.3.2 碳税返还设计本文设定政府将碳税收入通过降低所得税率的方式返还给企业和居民,使其具有环境改善和增加社会福利的“双重红利”。经过多种方案比较,最终选定tc=60元/t,并进行碳税返还为最终碳税方案,该方案减排效果较好且对经济系统冲击最小。

3 模拟结果及分析 3.1 基准情景下宏观经济和碳排放指标预测基准情景显示无碳减排政策下,宏观经济和产业发展的趋势。通过表 2可知,2012—2030年各项宏观经济指标都呈现稳定增长。

| 表 2 基准情景下2012—2030年宏观经济和碳排放主要指标的预测模拟 |

就宏观经济指标而言,实际国内生产总值(GDP)由2012年的56.17万亿元逐渐上升至2030年的135.192万亿元;消费与投资稳步增长,其中,消费由2012年的29.637万亿元上升到2030年的71.821万亿元,投资由2012年的19.35万亿元上升到2030年的43.134万亿元。就消费和投资分别占实际GDP比重的变化来看,消费比重由2012年的52.77%上升至2030年的53.13%,投资比重则由34.45%下降至31.9%,说明投资与消费对经济增长贡献的差距正在逐渐拉大,这与中国强调扩大内需、促进城乡居民消费的宏观经济战略是一致的。

就对外贸易来看,出口和进口不断增加,且两者走势非常接近。其中,出口由2012年的13.915万亿元逐步上升至2030年的41.862万亿元,同时期的进口由14.145万亿元逐步上升至43.966万亿元,且存在少量贸易逆差。由指标增长速度来看,出口和进口年均增长率分别为6.31%和6.503%,高于实际GDP、消费和投资的增速,说明未来的国际贸易将快速发展。

就碳排放来看,基准情景下总碳排放由2012年的92.96亿t上升至2030年的222.267亿t,该时期碳强度仅有微量下降。总碳排放年均增加4.962%,与实际GDP几乎同步增长,而碳强度基本不变。可见,若不采取任何碳减排措施,中国未来面临的环境压力将会十分严峻。

3.2 碳交易与碳税情景的宏观效应分析碳交易与碳税情景下,宏观各指标与基准情景相比较的变动情况如表 3所示。

| 表 3 碳交易和碳税政策情景下2012—2030年的宏观经济变动情况(与基准情景相比) |

就实际GDP变动来看,2012—2030年碳交易和碳税政策下该指标变动都很小,可认为实际GDP基本不受影响。这一结论与以往文献认为碳减排政策对实际GDP产生负向冲击的结果不同,这是由于本文模型设定以经济适度增长为重要前提,各减排政策的模拟影响主要表现在结构变化方面。

就消费和投资的变化来看,2012—2030年碳交易情景下消费平均下降1.072%,投资平均上升0.019%;碳税情景的消费和投资分别平均上升1.727%和4.397%,并有显著的逐年增加趋势。消费和投资变化都与综合国内商品销售价格(以下简称销售价格)的变动有关,碳交易和碳税情景都会推动销售价格上涨,且碳交易情景的销售价格涨幅高于碳税情景。就碳交易而言,由于排放配额限制,政策覆盖部门以减排成本来决策是采用自身减排还是购买配额。就碳税而言,覆盖部门远多于碳交易部门,且碳税引起的成本增加可以通过商品价格传导至消费者,使政策影响在更广的范围进行分摊,因此该情景销售价格涨幅较小。

就对外贸易指标变动来看,碳交易情景下出口和进口均值分别下降1.696%和2.057%,而碳税情景下这两个指标分别上升4.17%和5.036%。这些变动的原因是,碳交易情景下商品销售价格涨幅较大,同向影响出口价格,抑制出口;碳税情景下商品销售价格涨幅较小,对出口影响较小。

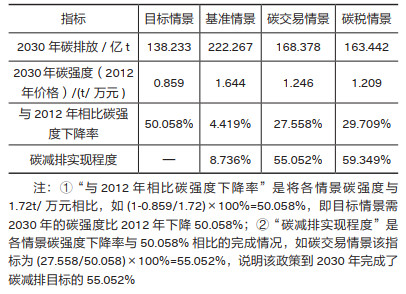

就碳强度的变动趋势来看,碳交易和碳税情景的减排效果逐年增加,到2030年,两政策情景的碳强度分别比基准情景下降24.24%和26.487%。两种政策情景的减排效果可结合表 4分析。

| 表 4 2030年碳交易和碳税情景的减排效果比较 |

表 4显示,依据中国政府承诺2030年碳强度比2005年下降60%为目标,按2012年价格计算,2030年碳排放需控制在138.233亿t,碳强度应由2012年的1.72 t/万元逐渐下降至2030年的0.859t/万元,比2012年下降50.058%。基准情景,即不实施任何碳减排措施,到2030年碳排放将高达222.267亿t,对应的碳强度为1.644 t/万元,仅比2012年下降4.419%。若在碳交易和碳税情景下,2030年的碳排放分别为168.378亿t和163.442亿t,对应碳强度分别为1.246 t/万元和1.209 t/万元,2030年的碳强度比2012年分别下降27.558%和29.709%;若以碳强度下降50.058%为基准,可得到碳交易和碳税情景分别完成碳减排目标的55.052%和59.349%,这意味着单一实施一种市场型碳减排政策,只能实现减排目标的55%~ 60%。

本文的预测与已有文献存在差异。如云小鹏[29]采用CGE模型预测2030年碳排放总量在不同情景下为120.05亿~ 144.57亿t;王勇和王颖[30]采用马尔科夫链预测中国在2030年碳排放为110亿~ 118亿t。以上文献与本文预测的差异,主要源于不同学者的模型结构、动态机制、基本假设、参数设置和基准年份不同导致的。但经过对比能得到部分启示:第一,碳减排政策能够抑制碳排放过快上涨;第二,碳减排效果与政策覆盖范围及实施力度有关。

3.3 碳交易与碳税情景的结构效应分析碳减排情景下,将2012—2030年各部门对应指标取均值,可获得碳交易与碳税情景与基准情景均值相比的变动情况(表 5)。

| 表 5 碳交易和碳税情景下各部门产出、消费与碳强度变动 |

就各部门产出来看,其他部门群组的基准产出均值最多(14.362万亿元),其次是制造业部门群组(6.693万亿元),最小的是能源部门群组(3.697万亿元)。在碳减排政策情景下,各部门产出变动有以下特点:①大多数部门的产出都呈现下降,碳税情景下产出总均值降幅(-2.528%)超过碳交易情景(-1.827%)。②制造业部门群组的产出均值下降最多,其他部门群组产出均值下降最少,说明碳减排政策对制造业的产出抑制作用较显著。③在能源部门群组内,成品油、天然气和电力的产出降幅超过3%;制造业部门群组内,碳交易情景下各子部门产出降幅都在3%以内,碳税情景下多数子部门降幅都超过3%;其他部门群组内,交运仓储等的产出下降显著,碳交易情景下其他行业产出降幅较大(-3.77%),其余子部门产出降幅均较小。

就各部门消费来看,其他部门群组的平均基准消费最高(12.373万亿元),其次是制造业部门群组(6.212万亿元),能源部门群组的平均消费最小(4.804万亿元)。各部门在碳减排情景下的消费变动有以下特点:①消费总均值大幅上涨,碳交易情景下的平均消费涨幅(17.581%)超过碳税情景的涨幅(8.288%)。②能源部门群组的平均消费涨幅最大,碳交易和碳税情景下的平均涨幅分别达到129.498%和19.742%;制造业部门群组在碳税情景下,平均消费上涨9.07%,在碳交易情景下平均下降2.835%;其他部门群组在两种政策情景下,平均消费均是下降的。③碳交易情景下原油(365.247%)和天然气(463.446%)消费的涨幅远超其他部门,碳税情景下煤炭(46.68%)和电力(62.76%)的消费涨幅也很可观。

就各部门碳强度来看,能源部门的平均基准碳强度最高(8.501 t/万元),制造业部门群组(2.299 t/万元)和其他部门群组(2.136 t/万元)差距较小。在碳减排政策下,各部门的碳强度变动如下:①大多数部门的碳强度大幅下降,碳税情景下的碳强度平均降幅(-31.370%)超过碳交易(-16.528%)。②制造业部门群组的碳强度降幅最多;其他部门群组的碳强度平均降幅紧随其后;能源部门群组在碳税情景下碳强度平均下降18.134%,但在碳交易情景下该指标上涨1.272%。③重点关注高排放部门,电力、化学产品、非金属矿物制品、金属冶炼和压延等部门基准碳强度较大,碳排放占比较多,减排成本高,即使碳强度降幅较小,实际碳排放降幅也很可观。

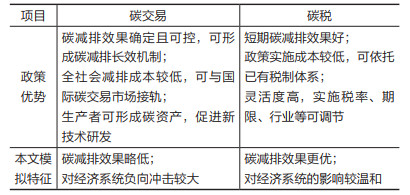

3.4 对碳减排政策工具选择的进一步讨论碳减排政策需要平衡碳强度下降和经济增长的双重目标,随着低碳经济转型、能源效率大幅提升和非化石能源比重提高,这两个目标是能够统一的。因此碳减排政策的选择应考虑以下四个方面:第一,较好实现碳减排目标;第二,对经济系统的负向冲击较小;第三,可形成碳减排的长效机制;第四,碳减排成本较低。

碳交易和碳税政策工具有各自的政策优势(表 6)。比较后发现,碳税的减排效果优于碳交易,但这与行业覆盖范围有关。此外,碳税对经济系统冲击方面更具优势。但碳交易政策在形成长效机制和全社会成本节约方面有更大潜力。综合分析,在碳减排政策选择上,应以碳交易为主导政策,以碳税为辅助型政策,其对碳交易覆盖以外的碳排放增长较快的部门征收碳税,期限和税率均可依据碳交易的减排效果动态调整,也可对经济系统受到的负向冲击进行调整。

| 表 6 碳交易与碳税政策工具的比较 |

本文构建动态CGE模型,分别设计碳交易和碳税情景,模拟中国2012—2030年宏观经济、减排效果和部门结构的变动情况,得出以下结论:①就宏观效应来看,单一实施碳交易或碳税政策,只能实现超过一半的碳减排任务;②就部门结构变动来看,碳交易情景对经济系统的负向冲击较大,而碳税情景对经济系统的影响相对温和;③就减排效应来看,碳税情景的减排效应优于碳交易情景。

以上结论可以看出,碳交易和碳税政策工具各具优势,若将两种减排政策配合实施,能够在缓解对经济系统冲击的情况下达到更好的减排效果,并实现2030年减排目标。现阶段,中国正在大力推进全国统一碳市场的发展,但限于碳交易体系所涉及的企业层面有关碳排放的数据基础薄弱,碳排放核算工作进展迟缓,至今仍未实现碳配额的现货交易,全国碳市场推进受阻。基于此,得到以下政策启示:首先,应尽快将重点行业纳入碳交易体系,并实现碳配额现货交易。其次,以碳交易为主导型政策,以碳税为辅助型政策,可适时采用碳税政策,将其作为碳交易机制的有效补充,两种碳减排机制在调控范围和价格调节上相互协调,能够更加有效地实现碳减排承诺,以实现减排目标。

| [1] |

WEITZMAN M L. Prices vs. quantities[J]. The review of economic studies, 1974, 41(4): 477-491. |

| [2] |

NEWELL R G, PIZER W A. Regulating stock externalities under uncertainty[J]. Journal of environmental economics and management, 2003, 45(S2): 416-432. |

| [3] |

STRANLUND J K, BEN-HAIM Y. Price-based vs. quantity-based environmental regulation under knightian uncertainty:an infogap robust satisficing perspective[J]. Journal of environmental management, 2008, 87(3): 443-449. |

| [4] |

WEBER T A, NEUHOFF K. Carbon markets and technological innovation[J]. Journal of environmental economics and management, 2010, 60(2): 115-132. |

| [5] |

FISCHER C, PREONAS L. Combining policies for renewable energy:is the whole less than the sum of its parts?[J]. International review of environmental and resource economics, 2010, 4(1): 51-92. |

| [6] |

MASSETTI E. Carbon tax scenarios for China and India:exploring politically feasible mitigation goals[J]. International environmental agreements:politics, law and economics, 2011, 11(3): 209-227. |

| [7] |

吴力波, 钱浩祺, 汤维祺. 基于动态边际减排成本模拟的碳排放权交易与碳税选择机制[J]. 经济研究, 2014(9): 48-61, 148-148. |

| [8] |

QIAN H Q, WU L B, TANG W Q. "Lock-in" effect of emission standard and its impact on the choice of market based instruments[J]. Energy economics, 2017, 63: 41-50. |

| [9] |

石敏俊, 袁永娜, 周晟吕, 等. 碳减排政策:碳税、碳交易还是两者兼之?[J]. 管理科学学报, 2013, 16(9): 9-19. DOI:10.3969/j.issn.1007-9807.2013.09.002 |

| [10] |

DISSOU Y, KARNIZOVA L, SUN Q. Industry-level econometric estimates of energy-capital-labor substitution with a nested CES production function[J]. Atlantic economic journal, 2015, 43(1): 107-121. |

| [11] |

WOOLLACOTT J. The economic costs and co-benefits of carbon taxation:a general equilibrium assessment[J]. Climate change economics, 2018, 9(1): 1840006. |

| [12] |

ZOU L L, XUE J J, FOX A, et al. The emissions reduction effect and economic impact of an energy tax vs. A carbon tax in China:a dynamic cge model analysis[J]. The singapore economic review, 2018, 63(2): 339-387. |

| [13] |

LI W, JIA Z J. The impact of emission trading scheme and the ratio of free quota:a dynamic recursive CGE model in China[J]. Applied energy, 2016, 174: 1-14. |

| [14] |

FAN Y, WU J, XIA Y, et al. How will a nationwide carbon market affect regional economies and efficiency of CO2 emission reduction in China?[J]. China economic review, 2016, 38: 151-166. DOI:10.1016/j.chieco.2015.12.011 |

| [15] |

SUN L C, WANG Q W, ZHOU P, et al. Effects of carbon emission transfer on economic spillover and carbon emission reduction in China[J]. Journal of cleaner production, 2016, 112: 1432-1442. |

| [16] |

LI Y L, CHEN B, HAN M Y, et al. Tracking carbon transfers embodied in Chinese municipalities' domestic and foreign trade[J]. Journal of cleaner production, 2018, 192: 950-960. |

| [17] |

LIU Q, ZHENG X Q, ZHAO X C, et al. Carbon emission scenarios of China's power sector:Impact of controlling measures and carbon pricing mechanism[J]. Advances in climate change research, 2018, 9(1): 27-33. |

| [18] |

PIZER W A. Combining price and quantity controls to mitigate global climate change[J]. Journal of public economics, 2002, 85(3): 409-434. |

| [19] |

ERMOLIEVA T, ERMOLIEV Y, FISCHER G, et al. Carbon emission trading and carbon taxes under uncertainties[J]. Climatic change, 2010, 103(1-2): 277-289. |

| [20] |

安崇义, 唐跃军. 排放权交易机制下企业碳减排的决策模型研究[J]. 经济研究, 2012(8): 45-58. |

| [21] |

赵黎明, 殷建立. 碳交易和碳税情景下碳减排二层规划决策模型研究[J]. 管理科学, 2016, 29(1): 137-146. |

| [22] |

MACKENZIE I A, OHNDORF M. Cap-and-trade, taxes, and distributional conflict[J]. Journal of environmental economics and management, 2012, 63(1): 51-65. |

| [23] |

CHIU F P, KUO H I, CHEN C C, et al. The energy price equivalence of carbon taxes and emissions trading-theory and evidence[J]. Applied energy, 2015, 160: 164-171. |

| [24] |

GARCÍA A, LEAL M, LEE S H. Time-inconsistent environmental policies with a consumer-friendly firm:tradable permits versus emission tax[J]. International review of economics & finance, 2018, 58: 523-537. |

| [25] |

ALDY J E, PIZER W A. Issues in designing U.S. climate change policy[J]. The energy journal, 2009, 30(3): 179-209. |

| [26] |

谢来辉. 碳交易还是碳税?理论与政策[J]. 金融评论, 2011(6): 103-110. |

| [27] |

曹裕, 王子彦. 碳交易与碳税机制比较研究[J]. 财经理论与实践, 2015(5): 97-102. |

| [28] |

魏庆坡. 碳交易与碳税兼容性分析——兼论中国减排路径选择[J]. 中国人口资源·与环境, 2015, 25(5): 35-43. |

| [29] |

云小鹏. 基于CGE模型的能源与环境财税政策协同影响效应研究[J]. 经济问题, 2019(7): 37-44. |

| [30] |

王勇, 王颖. 中国实现碳减排双控目标的可行性及最优路径——能源结构优化的视角[J]. 中国环境科学, 2019, 39(10): 4444-4455. |