2020, Vol. 12

2020, Vol. 12

我国生态文明建设正处于“三期叠加”阶段,生态环境质量持续好转,但成效并不稳固,生态环境保护仍滞后于经济社会发展,环境承载能力已经达到或接近上限,环境污染呈现明显的空间溢出效应和高排放俱乐部集聚特征[1],不同发展阶段面临不同的突出环境问题[2]。现有的研究倾向于将中国的环境污染问题归结为“中国式财政分权”体制下的地方政府环境治理行为的低效[3],而由于信息不对称导致的环境政策执行异化则是其根本原因,环境信息是提高环境管理水平的重要手段[4]。环境信息公开是继命令控制型和基于市场型之后环境规制的“第三次浪潮”,对于缓解信息不对称问题,提高环境决策的质量和执行力,引导公众参与监督,弥补环境监管和执法的薄弱环节,起到了重要的支撑作用。生态环境质量是全面建成小康社会的关键,也是解决社会主要矛盾的重要抓手,更是推动经济向高质量发展的核心驱动力,这决定了我国必须全力打好污染防治攻坚战。以大数据技术为基础的海量环境信息,是环境治理的重要智力支撑,如何有效利用环境信息来引导绿色生产消费,推动产业转型升级,强化环保监督执法,是决胜污染防治攻坚战的关键一环。

国内外关于环境信息公开、财政分权和环境污染的文献主要有两支:一支是研究财政分权与环境污染之间的关系,另一支是研究环境信息公开与污染治理之间的关系。前者研究的文献大体分为两类观点:一类认为财政分权有利于环境质量改善,因地方政府更了解辖区内居民对公共产品的偏好,分权有利于提高环境等公共品的供给效率,进而降低污染水平[5];另一类则认为财政分权会加剧环境污染,分权会激发当地经济发展和地区间竞争,地方政府为了吸引外资,往往会忽视环境问题,减少环境治理的投入,降低环境规制水平,加剧了环境污染[6],不同地区和污染物的影响存在差异[7];有学者发现两者之间可能为非线性关系[8]。关于环境信息公开与环境质量的研究也取得了很大进展,大多数研究者发现两者之间存在正相关关系[9],即环境信息公开有助于改善环境质量,利益相关者越来越关注环境质量,使得企业为规避社会舆论压力和行政处罚,加大污染减排力度[10];另一些学者发现环境信息公开对于降低污染作用有限或没有影响[11],有些发现两者之间为负相关[12];此外,还有学者发现环境信息公开与环境污染之间存在非线性关系[13]。

本文基于城市污染源监管信息公开指数(PITI)数据,以2008—2016年120个城市为样本,采用动态面板数据模型和系统GMM估计方法,探讨了在我国财政分权体制下环境信息公开的污染防治效应,并重点分析了不同城市区位和城市规模下的异质性效应。本文的边际贡献在于:一是从内部激励和外部监督的综合视角研究了财政分权和环境信息公开对环境污染的影响,分析了环境信息公开的污染减排效应的内在机理。现有文献大多分别研究财政分权和环境信息公开问题,很少同时关注这两种因素对环境污染的影响,本文丰富了城市环境治理方面的文献。二是研究了环境信息公开对财政分权和环境污染之间关系的影响效应,并从城市区位和城市规模层面分析了污染减排效应的异质性。现有文献对于环境信息公开的实证分析尚不多,还没有涉及财政分权与环境信息公开之间的交叉分析。

1 研究假说随着分权理论的发展和研究的深入,财政分权对环境质量的影响主要形成了两种观点,即“有利论”和“不利论”。“环境联邦主义”理论认为,政府作为“公共人”对环境保护始终承担责任,分权能够有效地激励地方政府对公共服务支出,而提供良好的环境质量就是其中一项重要内容[14]。中央政府在供应全国性公共物品上具有规模经济的成本优势,地方政府则在供应地方性公共物品上具有效率和信息方面的优势。理论假设前提是居民能够准确地对地方政府进行评价,并基于自身偏好在各辖区间无成本自由流动,地方政府受到居民“用脚投票”的约束,分权能够通过地方竞争保证公共服务更好地匹配本地居民的环境质量偏好,达到公共物品的最佳配置并最大化社会福利,因此,财政分权是处理环境偏好异质性的有效手段。“不利论”随着第二代财政分权理论的兴起而产生,其将分权理论关注的焦点由公共物品的有效供给拓展到对地方政府行为的研究[15]。该理论认为居民完全自由流动和完全信息的假设前提在现实中很难成立,且地方政府以地方居民福利最大化为目标的假设也很难实现,地方政府和政府官员都有自己的利益考量,缺乏足够约束情况下就会产生寻租行为,官员在任期考核体制下的短期利益往往战胜长期利益,而环境公共物品由于在短时间内难以见效,往往被放到了次要或被忽略的位置。

笔者认为,我国的财政分权体制不利于环境质量的改善。首先,户籍制度限制了居民的自由流动,使得居民无法通过“用脚投票”来显示对环境质量的需求偏好,而环境监督执法机制的不完善,使得“用手投票”也失效。其次,地方政府环境政策执行不完全。由于存在信息不对称、收集和处理信息的成本过大等问题,中央政府很难针对各个地区不同的资源禀赋条件,制定符合各自比较优势的发展战略和财政安排,而当中央政府的节能减排目标与地方政府的经济发展目标相冲突时,往往会产生环境政策选择性执行或不完全执行的问题[16]。再次,地方政府竞争导致“逐底竞争”现象。在政治晋升和经济增长激励下,出于扩大财政收入和发展经济的需要,地方政府会放松环境监管,降低污染排放标准,过度招商引资,纵容企业的排污动机[17]。最后,地方政府在环境治理上的“搭便车”行为。由于污染排放具有区域传输现象,污染物会“搭便车”转移到周边或下游辖区,往往当地污染治理的收益不会全部体现在本辖区内,而会外溢到邻近区域,因此,地方政府更倾向于将污染企业安置在相对缺乏监管的地理或行政边界处,更是加剧了环境污染问题。由此,提出假说1。

H1:财政分权与环境污染之间存在正相关关系,即财政分权度越高,环境污染越严重。

环境信息公开有助于降低污染排放,改善环境质量。一方面,采用自上而下的“目标责任制”传导污染防治的压力。公开的信息减轻了中央和地方政府之间的信息不对称[18],中央向地方政府传达节能减排的目标,敦促地方政府加大环境治理的努力和投入,地方政府很难再推卸责任和选择性执行;环境信息公开作为利益相关者了解企业履行环境责任的重要途径[19],同时向企业传递提高污染排放标准和加强管制的信号,敦促企业进行整改和加大治污投入,遏制企业的环境违法行为,减少污染排放。另一方面,采用自下而上的公众参与监督来倒逼企业和政府加大减排治污投入。随着生活水平的提高,互联网和大众媒体的发展,污染信息能够迅速得到传播和引起公众关注[20],环境信息公开可以降低民众对环境污染的不满,有助于民众采取各项措施去做好环境污染防护。广泛的环境信息公开,给企业和政府传导强大的治污舆论和行政压力,使得地方政府也必须积极处理环境问题,避免引起大规模抗议和社会不稳定。因此,环境信息公开可通过强化监督执法和传导舆论社会压力,倒逼政府和企业加大环境治理投入,抑制污染排放。据此提出假说2。

H2:环境信息公开对环境污染具有负向作用,即环境信息公开有助于降低污染排放。

环境信息公开对财政分权的调节效应主要体现在财政收支的两个方面。一方面,环境信息公开会增加环保财政支出。环境监测设备、信息发布、专业化人才培训等过程中都需要大量资金支持,环保监督检查也需要大量的人力物力保障,还存在专有化成本(因信息公开而带来的风险或损失),这些都会使得政府用于环保的财政支出增加。信息公开之后,更多的环境问题会曝光在公众视野中,社会对于污染问题的敏感度更高,政府和企业将面临更大的治污压力,不得不增加环保支出来改善环境质量,以规避公众舆论压力和行政处罚[21]。另一方面,环境信息公开会减少财政收入。工业行业是主要的污染源,也是地方财政的重要财源,尤其是国控、省控污染源排放企业,既是利税大户,也是“三高”(高污染、高能耗、高排放)重点,披露的环境信息也大多与其有关,是污染防治攻坚战的重点战场。要切实改善环境质量,就需要调整地区产业结构,淘汰落后产能,重点治理“散乱污”企业,逐步转移或关停高污染、高耗能、低产出企业,而这就会带来地方财政收入的大幅度缩水。此外,环境信息公开会提高环保支出的精准度和匹配度,地方政府可根据信息掌握污染的时间、地点、污染状况以及影响程度和范围,有针对性地制定用于污染防治的财政支出决策方案,既节约支出减少浪费,又可提高污染治理的效率[22]。因此,环境信息公开会带来财政支出的增加和财政收入的减少,降低财政自主度,进而抑制污染排放,起到负向调节效应。由此,提出假说3。

H3:环境信息公开对财政分权与环境污染之间的关系具有负向调节效应。

2 研究设计 2.1 模型设定借鉴张平淡[23]的方法,本文以环境污染作为因变量,财政分权、环境信息公开及其交叉项作为解释变量,检验财政分权与环境信息公开对环境质量的影响及其内在机制。财政体制与信息公开对污染排放的影响是一个动态累积过程,既受当期因素影响,也取决于前期水平,存在“路径依赖”特征,通过引入因变量的滞后项来反映这一过程。据此,设定基本动态面板数据模型如下:

|

(1) |

式中,EPIit表示环境污染水平;FDit表示财政分权;EIDit表示环境信息公开;Xit是一组控制变量,分别引入经济发展水平(PGDP)、外资依赖度(FDI)、产业结构(IND)、能耗强度(ECI)和科技创新水平(TEC)等变量。ui表示城市特征变量;vt表示年份特征变量;εit表示随机误差项。若β显著为正,表明财政分权加剧了环境污染;反之则反;若 γ显著为负,说明环境信息公开具有污染减排效应;若 δ 显著为负,说明环境信息公开有助于抑制财政分权带来的环境污染问题。

2.2 变量说明(1)环境污染水平(EPI)。采用城市PM2.5年均浓度(μg/m3)来衡量,并对该指标取对数。采用美国哥伦比亚大学社会经济数据与应用中心根据NASA卫星遥感测定的气溶胶光学厚度(AOD)计算出的1998—2016年全球PM2.5平均地表浓度的栅格地图。运用ArcGIS软件结合我国地级市行政区域矢量图对全球PM2.5栅格地图进行数据提取,得到了各地级市的PM2.5浓度的年均数值。由卫星遥感数据得到的PM2.5浓度数据专业性高,能有效避免地方经济的冲击影响空气质量和环境信息公开的内生性问题。

(2)财政分权(FD)。采用财政自主度(预算内财政收入/预算内财政支出)来衡量,该指标能够有效反映地方政府依靠其自有收入为其支出融资的能力,也能体现我国分税制改革前后的财政分权程度变化。财政越分权,地方政府的自由度就越大,就越有可能按激励方向改变财政支出的结构,地方政府在GDP增长和政治晋升的双重激励下,提高财政自主度会加剧环境污染,预期FD的回归系数为正。

(3)环境信息公开(EID)。采用城市污染源监管信息公开指数(PITI)来衡量,并进行标准化处理,使其取值区间为0~1。该指标来源于由公众环境研究中心(IPE)和自然资源保护协会(NRDC)共同发布的PITI报告,环境信息公开程度越高,企业污染排放情况和政府污染防治投入情况更加透明,越能缓解公众、企业和政府之间的信息不对称问题,对企业和政府产生的污染治理压力也越大,可以抑制污染排放,预期EID的回归系数为负。

(4)控制变量。经济发展水平(PGDP)采用城市人均GDP表示,并对该指标取对数,通过在基准模型中引入PGDP的二次项来验证库茨涅兹曲线的存在。外资依赖度(FDI)采用FDI与GDP的比值表示,FDI的美元单位以当年人民币汇率换算。产业结构(IND)采用第二产业增加值占GDP比值表示。能耗强度(ECI)采用单位工业总产值的用电量(万kW·h/亿元)来表示,并对该指标取对数。科技创新水平(TEC)采用城市创新力指数来衡量,并进行标准化处理,使其取值区间为0~1。

2.3 样本选取和数据来源本文以2008—2016年120个地级以上城市为样本,《中华人民共和国政府信息公开条例》和《环境信息公开办法》均于2008年正式实施,故样本初始年份选择2008年;PM2.5浓度数据来源于美国哥伦比亚大学社会经济数据与应用中心,PITI指数来源于公众环境研究中心(IPE)和自然资源保护协会(NRDC)共同发布的《城市污染源监管信息公开指数报告》,PITI指数2013年开始覆盖120个城市,故对个别城市缺失数据进行线性中值法的插值处理,保持数据的一致性。城市创新力指数来源于复旦大学产业发展研究中心发布的《中国城市和产业创新力报告2017》,历年美元对人民币的官方汇率来源于世界银行网站。其他变量如财政收支、人均GDP、FDI、第二产业占比、工业用电量的数据主要来源于《中国统计年鉴》《中国城市统计年鉴》《中国区域经济统计年鉴》。

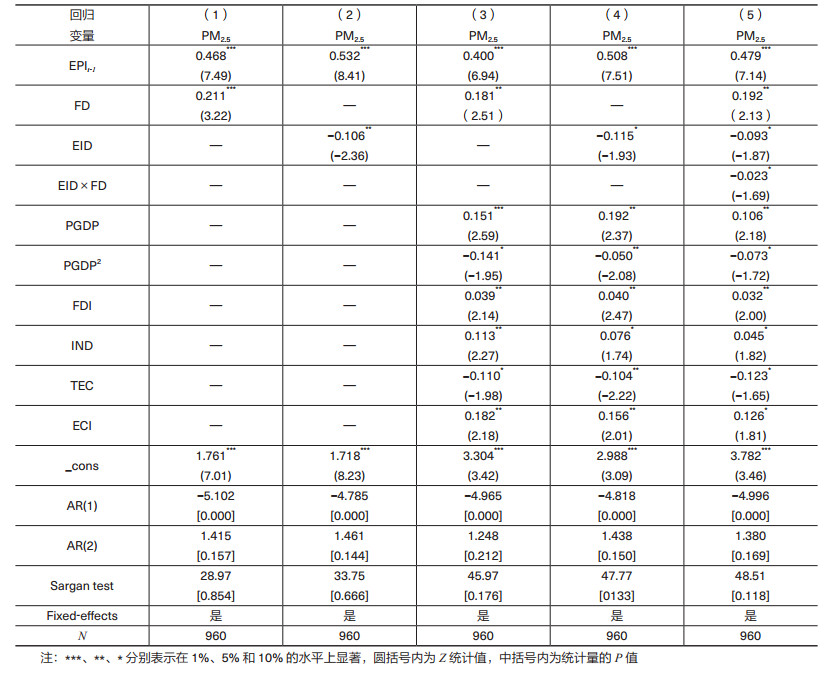

3 实证分析 3.1 基准回归结果分析本文采用动态面板数据模型和系统GMM的估计方法,对财政分权、环境信息公开与环境污染之间的关系进行检验,估计结果如表 1所示。结果显示,所有模型的被解释变量滞后一期均显著为正,说明污染排放具有路径依赖特征。AR(1)和AR(2)检验表明不存在二阶及以上的自相关,满足Sargan检验的要求AR(1)的p值显著拒绝原假设,AR(2)的p值不显著接受原假设,Sargan检验表明引入的工具变量是有效的(p值不显著,接受原假设)。因此,动态面板模型设定是合理的,识别方法是有效的。

| 表 1 基准回归结果 |

表 1中(1)和(3)估计结果显示,EPI对FD的回归系数为0.211,引入控制变量后为0.181,在5%的水平上均显著,表明财政分权与环境污染之间存在显著的正相关关系,假设1得到验证。在我国的财政分权体制下,地方财政分权度越高,吴延兵[24]、蔡嘉瑶和张建华[25]认为地方政府倾向于利用新增加的财力进行基础设施建设等生产性支出,环保性或创新性支出占生产性支出的比重越低,为了获得更多、更好的政治晋升机会,大力发展经济获取GDP增长而牺牲环境,为招商引资提供许多优惠政策和放松污染排放管制,污染排放强度不断提高。

表 1中(2)和(4)的估计结果表明,EPI对EID的回归系数在10%水平上显著为负,表明环境信息公开与环境污染之间存在显著负相关关系,环境信息公开具有污染减排效应,假设2得到验证。污染监测信息的公开发布,强化了政府监管和社会监督,也为运用市场化手段推进环境保护提供了重要信息基础。环境信息公开有助于中央和地方环保部门准确掌握企业和地方政府的排污行为和治污投入情况,通过采取环保约谈、环保督察等方式,实施“点穴式”的精准打击,提高地方政府的环境执法效力和治理效率,将“督企”和“督政”相结合,从源头上解决地方政府环境治理低效的问题[26]。

值得注意的是,表 1中(5)的交叉项EID×FD的回归系数在10%水平上显著为负,表明环境信息公开对财政分权与环境污染的关系具有负向作用,环境信息公开水平的提高有助于抑制财政分权带来的环境污染问题,假设3得到验证。环境信息公开会改善财政分权对环境质量的负面影响,有助于地方政府环保真正作为,这与张平淡[23]的结论一致。一方面,环境信息公开缓解了政府、企业和公众之间的信息不对称问题,有利于建立多元化投资机制,开展大气污染防治领域的政府和社会资本合作(PPP)项目建设,利用绿色生态产业发展基金引导、带动社会资本加大投资,既减少财政支出,又可提高污染治理手段的灵活性和有效性。另一方面,环境信息公开有助于明确各地区、各层级机构部门的污染治理权责,完善与环境空气质量改善绩效挂钩的财政奖惩机制,针对重点区域和特定行业或项目,实施“定制化”污染防治方案措施,提高环境决策的科学性和环保财政支出的匹配度。

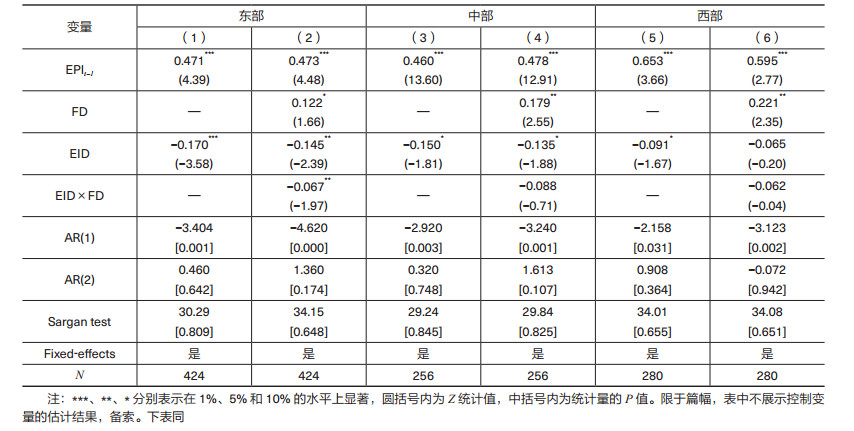

3.2 城市区位和规模异质性检验 3.2.1 城市区位的异质性检验不同地区的经济发展水平、环境污染水平和财政分权程度均存在较大差异,对环境信息公开的污染防治效果产生不同的影响。借鉴《中国统计年鉴》的分类方法,本文将样本城市划分为东、中、西三个地区。表 2估计结果显示,促进环境信息公开能降低污染排放,对财政分权增污效应的抑制作用仅在东部地区比较显著。表 2中(1)、(3)和(5)的估计结果显示,EPI对EID的回归系数在10%的水平上均显著为负,但东、中、西地区的显著性和系数大小存在差异,说明环境信息公开与污染排放之间存在负相关关系,环境信息公开程度的提高能降低污染排放水平,且环境信息公开的污染减排效应在东、中、西部地区之间是依次递减的。表 2中(2)、(4)和(6)的估计结果显示,中、西部地区EPI对FD的回归系数在5%水平上均显著为正,东部地区在10%的水平上也显著为正,说明扩大财政分权度会提高污染排放水平,还会加剧周边地区的环境污染,这与张克中等[6]、黄寿峰[7]的结论一致,财政分权度扩大带来的这种污染排放增长效应在东、中、西部地区间依次递增。EPI对交叉项EID×FD的回归系数仅东部地区在5%的水平上显著为负,说明环境信息公开对财政分权的污染排放增长的抑制作用只有在东部地区比较显著,这与Tu等[27]的结论一致,而且这种抑制作用也因财政分权的影响而大打折扣。因此,环境信息公开的污染治理效应存在显著的地区差异性[28]。

| 表 2 不同城市区位下环境信息公开的污染减排效应估计结果 |

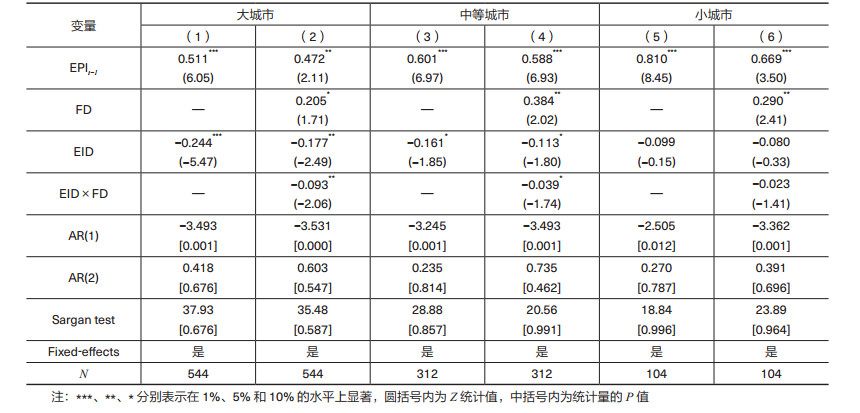

城市规模层级的大小影响财政分权度和环境信息公开的效果。依据2014年发布的《关于调整城市规模划分标准的通知》和2015年的城区常住人口数据,以人口数50万以下的为小城市,50万以上100万以下的为中等城市,100万以上的为大城市。由表 3可知,财政分权会加剧环境污染,环境信息公开对大、中城市的污染减排效应更显著。首先,表 3中(1)、(3)和(5)的结果显示,大城市的EPI对EID的系数在1%的水平上显著为负,中等城市仅在10%水平上显著,而小城市则不显著,三者的系数分别为-0.244、-0.161和-0.099,说明在大、中城市里,提高环境信息公开程度有助于降低污染排放水平,而在小城市环境信息公开的污染减排效应并未得到体现,且环境信息公开对大城市的污染减排作用显著较大。其次,表 3中(2)、(4)和(6)的结果显示,EPI对FD的回归系数在10%水平上均显著,说明财政分权度的提高会加剧城市污染排放水平,且这种污染增长效应呈现“中间大,两头小”的纺锤形特征,对中等城市的影响最大,对小城市和大城市的影响依次递减。最后,EID×FD的估计结果显示,大、中等城市的回归系数分别在5%和10%水平上显著为负,小城市则没有通过显著性检验,说明大、中城市的环境信息公开能有效降低财政分权带来的污染水平,而对小城市的抑制作用并不显著,且这种污染减排效应在大、中、小城市里依次递减。

| 表 3 不同城市规模下环境信息公开的污染减排效应估计结果 |

本文以2008—2016年120个城市数据为样本,探究了环境信息公开在污染防治攻坚战中的作用。发现环境信息公开有助于降低污染排放,但在中国式财政分权体制下,其污染防治作用具有不充分、不均衡特征。这体现在两个方面:一方面,环境信息公开的直接污染减排效应显著性不强且效果较弱,对于东部地区和大城市的效果较好,对中、西部地区和中、小城市的污染减排效应依次递减;另一方面,环境信息公开有助于抑制财政分权带来的环境污染问题,但这种间接抑制作用仅在东部地区和大、中城市显著,对于中、西部地区和小城市的作用尚不明显。为此,本文提出如下建议:

(1)完善环保财政支出制度,建立绿色政绩考核体系。创新财政体制机制,优化财政支出结构,加大环保领域财政投入,用好财税激励的政策措施,激发企业的污染治理积极性,加大对清洁技术的扶持力度,增加企业向“绿”转型的政策红利。建立生态优先、绿色发展的考核导向,加大环保考核权重,优化环保考核方式,完善环保考核内容,推行分类差异化考核,强化评价考核体系中生态指标的硬约束。

(2)全面推进环境信息公开,强化环保监督执法。一方面,拓宽环境信息公开渠道和方式,扩大污染源监测覆盖内容和范围,建立全国统一的实时在线环境监控系统。充分利用大数据和人工智能等现代化信息技术,主动发布环境质量、环境监测、重点污染源、突发环境事件等信息。另一方面,强化监督执法,从严追究问责。积极开展环保督察巡视和专题调研,建立健全领导干部任期生态文明建设责任制和生态环境损害责任终身追究制,从源头上防微杜渐震慑不法,将节能减排目标和环境政策真正落到实处,切实改善环境质量。

(3)构建多元共治的现代环境治理体系,探索污染防治的长效机制。明确各级政府的环境监管责任和企业承担节能减排的主体责任,有效激发企业绿色环保的积极性,引导和鼓励公众舆论参与监督,培养环保意识和绿色消费习惯。加快区域环境治理一体化建设,打造跨界污染防治机构和超越行政界线的管理平台。提高区域行政资源调度能力,发挥大城市和中心城市的辐射带动作用,建立统一的决策协商、信息通报、联合执法和预警应急机制,完善跨行政区域的生态环境联防共治协调机制,全面打赢污染防治攻坚战。

| [1] |

邵帅, 李欣, 曹建华, 等. 中国雾霾污染治理的经济政策选择——基于空间溢出效应的视角[J]. 经济研究, 2016, 51(9): 73-88. |

| [2] |

解振华. 中国改革开放40年生态环境保护的历史变革——从"三废"治理走向生态文明建设[J]. 中国环境管理, 2019, 11(4): 5-10. |

| [3] |

蔡昉, 都阳, 王美艳. 经济发展方式转变与节能减排内在动力[J]. 经济研究, 2008(6): 4-11. |

| [4] |

汪自书, 胡迪. 我国环境管理新进展及环境大数据技术应用展望[J]. 中国环境管理, 2018, 10(5): 90-96. |

| [5] |

白俊红, 聂亮. 环境分权是否真的加剧了雾霾污染?[J]. 中国人口·资源与环境, 2017, 27(12): 59-69. |

| [6] |

张克中, 王娟, 崔小勇. 财政分权与环境污染:碳排放的视角[J]. 中国工业经济, 2011(10): 65-75. |

| [7] |

黄寿峰. 财政分权对中国雾霾影响的研究[J]. 世界经济, 2017, 40(2): 127-152. |

| [8] |

刘建民, 王蓓, 陈霞. 财政分权对环境污染的非线性效应研究——基于中国272个地级市面板数据的PSTR模型分析[J]. 经济学动态, 2015(3): 82-89. |

| [9] |

AL-TUWAIJRI S A, CHRISTENSEN T E, HUGHES Ⅱ K E. The relations among environmental disclosure, environmental performance, and economic performance:A simultaneous equations approach[J]. Accounting, organizations and society, 2004, 29(5-6): 447-471. |

| [10] |

POWERS N, BLACKMAN A, LYON T, et al. Does disclosure reduce pollution? Evidence from India's green rating project[J]. Environmental and resource economics, 2011, 50(1): 131-155. |

| [11] |

FOULON J, LANOIE P, LAPLANTE B. Incentives for pollution control:Regulation or information?[J]. Journal of environmental economics and management, 2002, 44(1): 169-187. |

| [12] |

HUGHES S B, ANDERSON A, GOLDEN S. Corporate environmental disclosures:are they useful in determining environmental performance?[J]. Journal of accounting and public policy, 2001, 20(3): 217-240. |

| [13] |

MENG X H, ZENG S X, SHI J J, et al. The relationship between corporate environmental performance and environmental disclosure:An empirical study in China[J]. Journal of environmental management, 2014, 145: 357-367. |

| [14] |

STIGLER G J. Perfect competition, historically contemplated[J]. Journal of political economy, 1957, 65(1): 1-17. |

| [15] |

QIAN Y Y, WEINGAST B R. Federalism as a commitment to perserving market incentives[J]. Journal of economic perspectives, 1997, 11(4): 83-92. |

| [16] |

ZHENG S Q, KAHN M E, SUN W Z, et al. Incentives for China's urban mayors to mitigate pollution externalities:The role of the central government and public environmentalism[J]. Regional science and urban economics, 2014, 47: 61-71. |

| [17] |

张华. 地区间环境规制的策略互动研究——对环境规制非完全执行普遍性的解释[J]. 中国工业经济, 2016(7): 74-90. |

| [18] |

LI Z, OUYANG X L, DU K R, et al. Does government transparency contribute to improved eco-efficiency performance? An empirical study of 262 cities in China[J]. Energy policy, 2017, 110: 79-89. |

| [19] |

WANG H, BI J, WHEELER D, et al. Environmental performance rating and disclosure:China's GreenWatch program[J]. Journal of environmental management, 2004, 71(2): 123-133. |

| [20] |

LI L, XIA X H, CHEN B, et al. Public participation in achieving sustainable development goals in China:Evidence from the practice of air pollution control[J]. Journal of cleaner production, 2018, 201: 499-506. |

| [21] |

KOSAJAN V, CHANG M, XIONG X Y, et al. The design and application of a government environmental information disclosure index in China[J]. Journal of cleaner production, 2018, 202: 1192-1201. |

| [22] |

YU Y T, HUANG J H, LUO N S. Can more environmental information disclosure lead to higher eco-efficiency? Evidence from China[J]. Sustainability, 2018, 10(2): 528. |

| [23] |

张平淡. 地方政府环保真作为吗?——基于财政分权背景的实证检验[J]. 经济管理, 2018, 40(8): 23-37. |

| [24] |

吴延兵. 中国式分权下的偏向性投资[J]. 经济研究, 2017, 52(6): 137-152. |

| [25] |

蔡嘉瑶, 张建华. 财政分权与环境治理——基于"省直管县"财政改革的准自然实验研究[J]. 经济学动态, 2018(1): 53-68. |

| [26] |

吴建祖, 王蓉娟. 环保约谈提高地方政府环境治理效率了吗?——基于双重差分方法的实证分析[J]. 公共管理学报, 2019(1): 54-65. |

| [27] |

TU Z G, HU T Y, SHEN R J. Evaluating public participation impact on environmental protection and ecological efficiency in China:Evidence from PITI disclosure[J]. China economic review, 2019, 55: 111-123. |

| [28] |

杨万平, 赵金凯. 政府环境信息公开有助于生态环境质量改善吗?[J]. 经济管理, 2018, 40(8): 5-22. |