2016, Vol. 8

2016, Vol. 8

2. 河海大学企业管理学院, 常州 213022

2. College of Enterprise Management, Hohai University, Changzhou 213022

近年来,国际贸易中的碳排放成为发达国家和发展中国家贸易争端的重要分歧之一。2014年12月在秘鲁首都利马召开的联合国气候大会就曾因减排问题上的分歧,而使谈判一度陷入僵局。其中,碳排放权和减排责任分配一直是争论的焦点。目前,世界上对于碳排放的界定问题存在着“生产者负责”或“消费者负责”的争议[1]。“生产者负责”是生产者对于其生产过程中所产生的碳排放全权负责,而不管所生产出来的产品最终是在境内消费或出口境外;“消费者负责”则是指如果产品最终是出口他国,则应由消费国来负担其生产过程中排放的碳。而“消费者负责”又引申出一个新概念,即“隐含碳”,意为为得到某种产品,而在整个生产链中所排放的二氧化碳。

由于发达国家更多依赖贸易进口,发展中国家更多依赖贸易出口,碳排放便存在着国际贸易中的转移,发达国家倾向于生产者负责,而发展中国家则认为应由消费者负责,这也造成了碳排放核算困难和减排责任分配存在较大困难和争议。改革开放30多年来,伴随着我国外贸出口持续高速增长,我国成为全球贸易大国的同时,我国也成为碳排放大国和污染严重大国。在此背景下,近年来中国碳排放问题成为国际关注的热点问题,一些国内外学者开始研究我国引进外资与碳排放对我国的转移程度,以及我国出口贸易与碳排放转移的关系。Shui 和Harriss[2] 测出美国在1997—2003年通过进口中国商品向中国转移了约7.4% 的二氧化碳排放;Li 和Hewitt [3] 测算出2004年中英贸易转移碳排放占英国二氧化碳排放量的18%;齐晔和李惠民 [4] 对中国进出口贸易中的隐含碳进行测算,认为考察与进出口总量对碳排放的净影响时必须排除其他影响因素。张晓平 [5] 在基于2000—2006年进出口商品分类数据分析我国货物二氧化碳排放,发现我国高达30%~35% 的二氧化碳排放量是用于满足国际市场。朱启荣 [6] 和高风林 [7]等学者对我国出口贸易与贸易中的碳排放关系进行实证分析,显示二者存在明显的正相关关系。许广月 [8]、黄敏和蒋琴儿等 [9] 应用投入产出法对我国出口贸易中隐含碳的计算及其变化的因素分解,也得出出口贸易中隐含碳与贸易量存在强正相关的结论观点。综合上述研究,对于中国而言,正确认识和处理好出口贸易和碳排放的关系及影响程度非常重要。本文就我国出口贸易中的碳排放量、趋势及影响程度评价进行实证研究,并提出相关对策与建议。

1 研究方法及数据来源 1.1 研究假设关于出口贸易碳排放评价方法,本文借鉴国内外相关成果,一般常用方法是投入产出模型和生命周期评价模型,由于涉及的产业部门较多,为方便数据分析,本文采用投入产出模型进行实证研究。

本文探究碳排放转移量与出口贸易之间的关系,故所测算的隐含碳总额只涉及出口部分,而不包括国内消耗的隐含碳部分。由于我国是加工贸易大国,其中间投入品中不乏进口产品,因以下测算基于“生产者负责”观点,理应剔除进口中间投入品对于碳排放转移量测算的影响,故本文在计算中去除了加工贸易中的进口中间投入品。另外,本文还借鉴日本、中国台湾地区的平均生产技术进行后续计算。

1.2 研究方法投入产出理论是基于投入产出表进行分析经济问题的一种评价方法,其目的在于研究一个国家各个部门之间投入与产出之间的相互关系[6]。该理论已经被广泛应用于各领域,包括环境领域。

鉴于投入产出理论是建立在平衡理论基础上的,本文分析如下:

其中,xij指j生产部门为了进行生产而消耗i部门所生产的产品数量;xi指j部门为进行生产活动的投入总量;yj指j部门最终生产出的产品(具体包含本国最终消费部分、形成资本部分以及出口贸易部分)。

将上面的方程组进行简化,可得到 其中的aij(aij=xij/xj)是直接消耗系数。aij表示j部门每生产单位产品需消耗i 部门的产品数量。若再将其进行进一步简化,可得矩阵形式:AX + Y = X ,经矩阵运算后可以得到X = (I ? A)?1Y。

其中的aij(aij=xij/xj)是直接消耗系数。aij表示j部门每生产单位产品需消耗i 部门的产品数量。若再将其进行进一步简化,可得矩阵形式:AX + Y = X ,经矩阵运算后可以得到X = (I ? A)?1Y。

其中, 矩阵B被称为完全需求系矩阵,Bij是矩阵B的内部元素,即完全需求系数,其表达了为获取部门j单位最终生产产品所需部门i的产品数量。

矩阵B被称为完全需求系矩阵,Bij是矩阵B的内部元素,即完全需求系数,其表达了为获取部门j单位最终生产产品所需部门i的产品数量。

除此之外,投入产出表中的 即是完全消耗系数,意为j部门在生产每单位最终产品的过程中直接或间接的完全消耗的i部门所产总产品或中间产品的数量。

即是完全消耗系数,意为j部门在生产每单位最终产品的过程中直接或间接的完全消耗的i部门所产总产品或中间产品的数量。

这里的θjd即为部门j的直接碳排放系数;ej(ej=Ecj/xj)则表示各部门单位的产值能耗,即直接能耗系数,Ecj表示部门j的能源消耗量;fj表示部门j的能源碳排放系数(其中,αp代表第p种能源的碳排放系数,βpj代表行业j中第p种能源的消费比重)。

1.3.2 间接碳排放系数

这里的θjid指间接碳排放系数; 则表示j部门每生产单位产品所需间接消耗掉的n种产品的能耗总量。

则表示j部门每生产单位产品所需间接消耗掉的n种产品的能耗总量。

其中:

其中,vj指出口的隐含碳排放量;Zj指部门j的出口额。将式(1)、式(2)、式(3)、式(4)代入式(5)就能够算出j部门碳排放量总额,将其表示为:

根据上述模型,收集整理2002—2011年我国碳排放转移量数据,其中各部门各能源指标来源于中国投入产出表(2002,2007)及中国投入产出表延长表(2010)①。涉及的各部门能源消费构成、能源销费总量、能耗数据等源于《中国统计年鉴》。中国贸易出口构成及出口各种产品的金额等数据取自《中国对外经济统计年鉴》和《中国贸易外经统计年鉴》。

① 需要说明:截至目前,我国投入产出表数据仅更新至2011年。

2 我国出口贸易中碳排放测算实证分析应用投入产出法,针对2002—2011年我国出口贸易中的碳排放转移进行实证分析,碳排放测算结果主要分为总趋势结果分析及部门层面分析两方面。

2.1 总趋势结果分析实证结果反映我国出口贸易和出口贸易中的隐含碳排放量呈正相关关系。通过图 1,可以清楚地显示这10年间我国出口额与出口碳排放量变化走势(图 1),即2002—2011年10年间我国出口贸易和出口贸易中的隐含碳排放量呈现出同比增长趋势,如2002年我国出口贸易的隐含碳排放量是10亿吨,而至2011年已上升至45亿吨,增长了4.5倍,其总趋势呈不断上升状态。仔细观察还发现,从图中折线的陡峭程度显现出2002—2006年出口贸易中隐含碳的排放量增长率要高于2007—2011年,而2008—2009年受金融危机影响出现了大幅的下滑。

|

图 1 2002—2011年我国出口贸易与碳排放转移趋势 |

从部门层面观察2002—2011年我国出口贸易与碳排放转移趋势,结果显示:

(1)各部门每单位产值的完全碳排放系数比较

由于各年间各部门每单位产值的完全碳排放系数并不相同,为了便于分析,仅以2011年的数据为分析基础。2011年基本金属及金属制品业的完全碳排放系数在我国各部门中是最高的,其排放量约为32吨CO2 / 万美元;电气、机械及器材制造业以35.5吨CO2 / 万元的完全碳排放系数排在第二;依次为建筑业,非金属矿物制品业,化学原料和化学制品制造业,电力、煤气及水生产和供应业。

通过图 2可以看出,污染高的重工业行业的完全碳排放系数通常也较高,而服务业、食品业、皮革服装业、家具制品业等的完全碳排放系数则比较小。

|

图 2 各部门每单位产值的完全碳排放系数 |

(2)各部门出口贸易额与碳排放转移关系及驱动因素分析

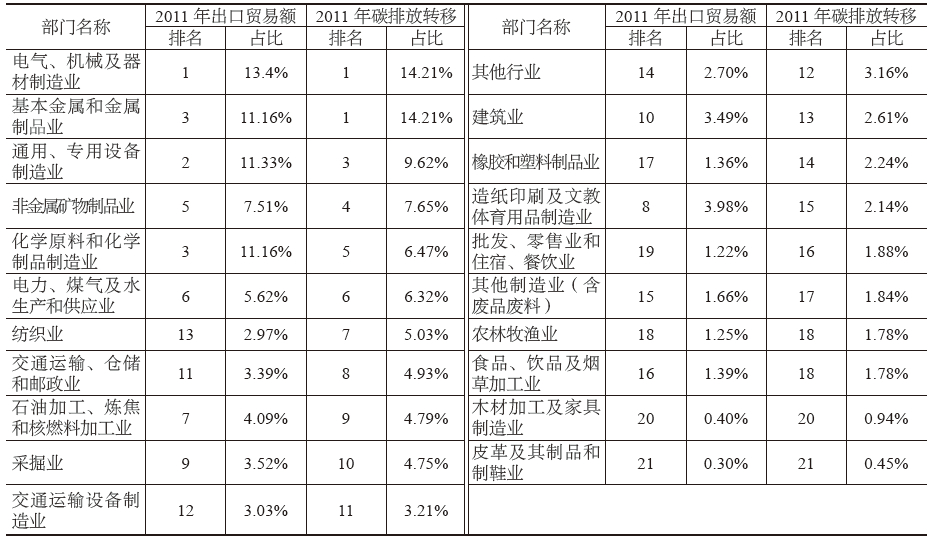

观察各部门出口贸易额与碳排放转移及对比两组数据,对各个出口部门的隐含碳排放在总碳排放中的比重和它们的出口额占总出口贸易的比重分别排序(表 1)。从表 1可以看出,这两者的排序存在较高的一致性,即出口贸易行业大户同时也是出口碳排放转移的行业大户。

| 表 1 2011年各部门出口贸易额与碳排放转移及比例 |

电气、机械及器材制造业,基本金属及金属制品业的隐含碳排放量最多,均占总碳排放转移量的14.21%。

其后依次是通用、专用设备制造业,非金属矿物制品业,化学原料和化学制品制造业,电力、煤气及水生产和供应业,这几大行业碳排放占总碳排放转移量的30.6%。值得注意的是,2011年排在我国贸易出口前5位的也是这几大行业,占我国总贸易出口额的35.62%。

因此,从部门角度来看,碳排放转移量较多的行业和出口贸易额较大的行业基本是一致的,和之前的总趋势分析也是一致的。再通过对比完全碳排放系数,能够看出:几个出口贸易额较高的行业的完全碳排放系数也是比较高的,但其排名并不完全相同。在此可得出碳排放转移和出口贸易额关系具有高度紧密性的结论。在分析碳排放转移驱动影响因素上,也要考虑各部门贸易出口的规模和结构问题。

3 结论及建议根据上述研究结果,可以看出2002—2011年10年间我国出口贸易与出口的碳排放转移量呈现出同比增长趋势,从部门角度来看,我国出口贸易比重较高的行业其碳排放转移量的比重也很高,两者占比排序呈现出高度的一致性,这些高碳行业占比排序由高到低依次为:电气、机械及器材制造业,基本金属及金属制品业,通用、专用设备制造业,化学原料和化学制品制造业和非金属矿物制品业等。在贸易持续快速增长形势下,出口的隐含碳排放量也占到了总碳排放量的1/3。另外,从驱动因素看,出口贸易中的碳排放转移驱动受传统产业结构和出口贸易结构所限,其中以外资为主的加工贸易占较大比例。短期内,出口贸易与出口隐含碳增长的正相关关系不会有明显变化,但从长期来看,二者的正相关关系将会趋于减弱。为此,我国应大力发展低碳经济,促进产业结构优化,实现经济社会与环境可持续发展目标。

基于上述分析,建议:

(1)针对高碳行业的出口贸易特点,以碳减排为约束,促进机械制造、金属制造及设备制造等传统制造行业的结构调整与转型,以实现我国出口贸易主体结构的优化升级。

(2)走新型“走出去”战略,加大低碳技术投入力度,大力发展低碳贸易产品,积极发展绿色低碳产业和战略性新兴产业,培育低碳产品的出口竞争力。

(3)实施绿色外资引进政策,促进传统加工贸易模式转型与优化。外资企业的出口占我国出口的近六成。为此,政府应加强引资政策调整,引导外资投向低碳高效产业,利用外资先进技术与管理,控制环境标准,降低我国碳排放水平,以实现经济社会与环境可持续发展目标。

| [1] | 魏本勇, 王媛, 杨会民, 等. 国际贸易中的隐含碳排放研究综述[J]. 世界地理研究, 2010, 19(2): 138-147. |

| [2] | SHUI B, HARRISS R C. The role of CO2 embodiment in USChina trade[J]. Energy policy, 2006, 34(18): 4063-4068. |

| [3] | LI Y, HEWITT C N. The effect of trade between China and the UK on national and global carbon dioxide emissions[J]. Energy policy, 2008, 36(6): 1907-1914. |

| [4] | 齐晔, 李惠民, 徐明. 中国进出口贸易中的隐含碳估算[J]. 中国人口·资源与环境, 2008, 18(3): 8-13. |

| [5] | 张晓平. 中国对外贸易产生的CO2排放区位转移分析[J]. 地理学报, 2009, 64(2): 234-242. |

| [6] | 朱启荣. 中国出口贸易中的CO2排放问题研究[J]. 中国工业经济, 2010, (1): 55-64. |

| [7] | 高凤林. 碳排放与出口贸易竞争力关系的实证分析——以中美贸易为例[J]. 西南政法大学学报, 2010 12(5): 45-49. |

| [8] | 许广月, 宋德勇. 我国出口贸易、经济增长与碳排放关系的实证研究[J]. 国际贸易问题, 2010, (1): 74-79. |

| [9] | 黄敏, 蒋琴儿. 外贸中隐含碳的计算及其变化的因素分解[J]. 上海经济研究, 2010, (3): 68-76. |