2015, Vol. 7

2015, Vol. 7

2010年以来,我国的经济增长率持续下滑,从10.4% 持续下降到2014年的7.4%。同时,中国产业结构也发生了变化,第三产业逐步成为产业主体;消费对经济增长贡献率自2006年以来首次超过投资,成为需求主体,中国的经济驱动力也逐渐从要素驱动、投资驱动转向创新驱动。这些迹象都表明中国开始进入经济发展的"新常态"。所谓"新常态",是指在新的发展阶段,出现的新机遇、新条件、新失衡等,正逐渐成为经济发展中较长时期稳定存在的特征。经过三十多年的高速发展,中国经济出现了前所未有的新特征,主要表现为经济增长率下降、"滞胀"隐患出现、就业压力减小、消费占比提高、产业结构从劳动密集型向资金密集型和知识密集型转换,以及对自主研发的需求增加[1]。新常态不仅意味着经济增长转向中高速,而且伴随着深刻的结构变化、发展方式变化和体制变化[2]。经济新常态下,我国环境保护将迎来难得的历史机遇,同时也仍面临严峻的挑战。如何化挑战为机遇,变新常态为新风景,需要深入理解和准确把握经济新常态下我国"环境态"的发展特征,为科学编制国家"十三五"环保规划提供重要预判。

本文对社会经济和资源环境的预测主要是基于中长期环境经济预测模型,该模型以经济发展情景为依据,通过建立资源能源以及环境污染与经济发展的机理关系开展预测。分别包含经济社会预测模块、资源能源消耗预测模块、环境污染产排放预测模块[3, 4, 5],采用历年统计数据获得关键技术参数[6, 7]。本研究根据国务院发展研究中心、国家发展和改革委员会宏观经济研究院、国家行政学院等机构对中国2015-2020年经济形势预测报告[8, 9, 10],设定"十三五"期间GDP增长方案,预测到2020年中国资源能源消耗量和主要污染物产排放量。本文预测结果存在一定不确定性,主要来源于新常态下中国未来经济走势、能源结构调整和新型能源技术突破、污染减排目标和技术变化等。

1 经济社会发展趋势判断 1.1 经济总量继续扩大,但增速明显放缓十三五"期间,我国经济仍将面临较大的下行压力,深刻的结构变化和动力机制变化将继续递进。经济增速将由高增长步入中高速增长时期,根据权威研究机构判断,"十三五"期间我国GDP增速将保持在6.5%~7%的区间,为此本文设定了三种增长情景方案:①高方案,年均GDP增长率为7%,维持平稳增长;②低方案,年均GDP增长率为6.5%,中国经济未来有可能面临加大下滑压力;③中方案,年均GDP增长率为6.8%。根据三种情景方案测算,到2020年,我国GDP总量将分别达到91.69万亿元、90.83万亿元、89.56万亿元(图1)。

|

图 1 “十三五”期间GDP总量增长趋势预测 (2013年不变价) |

新常态下,中国经济转型和产业结构升级调整战略进入实质性阶段,转方式、调结构将放在更加突出的位置,从而促进经济结构的全面升级,中国产业由中低端向中高端迈进,三次产业结构也逐渐优化。模型预测结果显示,到2020年我国第一产业比重持续下降到5.55%,呈现由传统农业逐渐向现代化规模化农场和生态农业转变,第二产业比重也将逐渐下降到42.5%左右,逐渐从重化工产业向新兴技术产业过渡。第三产业比重将超过第二产业比重,占52%,逐步成为经济发展的支柱产业,以消费经济为主的第三产业在经济增长中将起绝对主导性作用。

在稳增长、调结构、促转型的宏观调控基调下,十三五"期间,火电、金属、水泥、化工、建材等重化工业领域以及造纸、农副食品加工等轻工业行业的增长速度将出现不同程度的结构调整和技术升级。根据经济模型测算,电力行业随着能源需求增速逐渐放缓、回落,预计"十三五"期间工业增加值平均增速为6.7%左右;由于城镇化进程推进和放缓,建材行业投资增速逐渐下降,水泥产量将在2019年达到峰值,约为20.5亿吨,平板玻璃产量平均增速下降到2.4%,年均需求约为8.1亿重量箱;钢铁行业受工业化进程完成及城镇化进程放缓的影响,预计2020年前后产需水平将达到峰值,产量将达到9.1亿吨;机电设备、电子电器产业仍将继续带动有色金属需求的增长,预计"十三五"期间增速为7%~7.5%;化工行业预计年均保持8.5%的增速。

1.3 中国人口总量增长趋缓,老龄化特征逐渐凸显新常态下中国未来人口总体变化不会太大,虽然我国出台了单独二孩政策,但短期内效果难以显现,仍将继续保持人口低生育和劳动年龄人口比重下降的趋势。我国人口自然增长率仍将保持下降态势,平均增速为0.33%,模型测算结果显示,到2020年我国人口总量将达到13.85亿人。当前人口增长的矛盾已经由单一的总量矛盾转变为突出的结构性矛盾,全社会老龄人口比重会继续提高,预计60岁以上老年人口占总人口的比重将达到15%左右。

另外,劳动力供求的结构性矛盾突出,到2020年适龄劳动人口(15~64岁)比重会下降到72%左右。劳动力增长速度放慢,同时农业剩余劳动力转移基本结束,我国劳动力供给将呈现紧缺态势,从而加剧国民经济结构调整、增长方式转型升级的压力。随着中国经济新常态的发展趋势,政府财政收入将逐步回落,虽有心,但无力"将是我国地方政府推进新型城镇化的痛苦纠结所在。在经济新常态下我们保守估计,到2020年城镇化率有可能仅达到58%(图2)。城镇化进程的延缓在一定程度上将为环境保护和污染减排减压。

|

图 2 "十三五”期间城镇化率及城镇人口预测 |

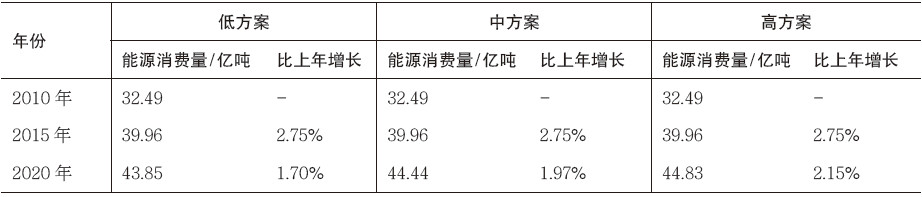

能源消费量增长趋势放缓。在经济发展新常态的大背景下,我国未来将继续加快经济的转型升级和产业结构调整,同时加强节能减排领域的投资和技术创新,未来能源消耗增长速度会有所回落。模型测算结果显示,到2020年我国能源消费总量将分别达到43.85亿吨标煤、44.44亿吨标煤和44.84亿吨标煤,分别比2015年增长9.7%、11.2%和12.2%,增幅较十一五"和"十二五期间明显收窄(表1)。

| 表 1 "十三五”期间能源消费总量预测 |

能源消费结构持续优化。未来一段时期,我国将把大力调整能源结构和提高能源效率作为改变能源发展方式的主攻方向,传统能源的清洁高效利用将扮演重要角色,新能源的发展必将得到大力推动。预测到2020年,煤炭占能源消费总量的比重会下降到57.5%,而水电、核电、风电等在能源消耗总量的比重将提升到23%。单位GDP能耗强度将高位回落。按"低" "中" "高"三种能源消费情景,到2020年我国单位GDP能源消费强度将分别比2015年下降19.90%、19.96%和20.00%,降幅显著高于"十二五期间。

2.2 水资源需求总量增长趋缓,用水结构和效率逐步优化预测到2015年,水资源消耗总量为6290亿m3;"十三五"期间,由于经济发展速度有所减缓,产业结构优化升级,在低、中、高三种情景方案下与十二五"相比水资源消耗将分别增长0.91%、1.10%、1.47%,"十三五"水资源消耗将增速明显低于"十二五期间,水资源消耗总量有所减缓。随着农业节水技术的提高和水利灌溉基础设施的完善,工业重复用水效率的不断提高,生活用水效率的提升和管网配套设施的健全,我国水资源消耗新增量涨幅将收窄,预计十三五"期间在低,中,高三种情景方案下,将分别比"十二五"期间增加57.5亿m3、69.8亿m3和93.9亿m3,水资源消耗总量增幅明显减少。

3 主要污染物排放趋势判断 3.1 主要水污染物排放压力趋缓,排放强度高位回落在低、中、高三种情景方案下,2016—2020 年我国COD排放总量将继续呈下降趋势。由于经济发展转型,进一步加大对污染物总量排放的控制,在低、中、高三种情景方案之下COD排放量比"十二五"期间分别下降了13.60%、13.47%、13.39%;NH3-N排放量比"十二五"期间分别下降了7.40%、8.69%、8.46%。从排放结构看,2016-2020年生活污染仍为COD和氨氮的主要排放源,我国生活水污染物排放量将继续大于工业排放量。生活COD和氨氮排放在未来很长一段时间将仍占主导地位,减排压力较大(表2)。

| 表 2 “十三五”期间主要水污染物排放量预测 |

但新时期、新常态下为保障经济转型稳定发展,将加大污染减排总量的严格控制,严控高污染、高耗能产业的发展,与"十二五"相比,水污染物产生的新增量涨幅将收窄。从重点行业COD和氨氮排放强度看,化学原料及化学制品制造业、纺织业、医药制造业、化学纤维制造业、造纸及纸制品业、饮料制造业的排放强度将高位回落。

3.2 常规大气污染物排放压力趋缓,排放强度逐步下降为切实改善大气环境质量,"十三五"期间将是我国推进主要污染物减排的关键时期,在经济新常态下,减少煤炭在全国能源消费占比的同时,将加大产业结构调整力度,主要大气污染物SO2和NOx的排放量将得到有效控制。根据预测,在"低","中" ,"高三种情景方案下,到2020年,我国SO2的排放量将分别达到1821.3万吨、1846.4万吨和1863.3万吨,分别比2015年下降7.9%、6.6%和5.8%;NOx的排放量将分别达到1764.9万吨、1789.3万吨和1858.2万吨,分别比2015年下降13.4%、12.2%和8.9%。十三五"期间,我国主要大气污染物SO2和NOx的排放量将进一步下降,但下降幅度将低于"十一五及"十二五"期间的降幅(表3)。

| 表 3 “十三五”期间主要大气污染物排放量预测 |

从排放结构来看,未来SO2排放仍将以工业为主,"十三五"期间SO2的新增量分别为787.7万吨、901.7万吨和978.4万吨,而NOx的新增量分别为193.7万吨、236.1万吨和264.7万吨。与"十二五"相比,主要大气污染物新增量将明显降低。另外,单位GDP大气污染物排放强度将高位回落,如石油加工炼焦及核燃料加工业、化学原料及化学制品制造业、非金属矿物制品业、黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业、电力热力的生产和供应业等重点行业污染物排放强度将高位回落。

4 主要结论和建议 4.1 主要结论在经济新常态背景下,我国"十三五"期间的环境保护将迎来难得的历史机遇,资源消耗进入涨幅收窄期,污染排放进入高位平台期,环境质量进入缓慢改善期。经济新常态下,能源需求呈现"三低"(低增速、低增量、低碳化)特征,高耗能行业增长缓慢、能源强度下降等促使经济总量与化石能源需求"脱钩"。能源消费结构发生变化,煤炭消费比重逐年下降,可能出现煤炭消费总量峰值,客观上有利于缓解环境压力。经济增速下降,产业转型与升级加快,高附加值产业、绿色低碳产业、高新技术产业比重提高,调整优化结构、强化创新驱动和保护生态环境更加紧密结合,推动绿色发展、循环发展、低碳发展更加自觉地坚持,从产业发展的源头上减轻了新增污染减排的压力,污染物排放强度高位回落。虽然污染物排放量依然处于高位期,但排放总量可能步入平台期。

总体来看,"十三五"期间及未来更长时期,我国既有工业化阶段转变、经济发展的动力机制转换、资源能源需求和污染排放压力有望减小等有利条件,也有经济发展惯性很大、环境问题更为复杂、产业结构和增长方式调整不确定等不利因素,是"青山绿水与"金山银山"战略抉择的"两难"期,也是发展转型、污染防治的攻坚期、相持期,还可能是环境质量改善速度和老百姓需求差距最大、资源环境瓶颈约束和发展矛盾最尖锐的困难期。

4.2 政策建议十三五"期间环境保护需要坚持科学发展观和生态文明建设为指导,高度重视经济社会新常态下我国环境面临的机遇和严峻形势,加快转变经济发展模式,化解结构性污染难题。树立"环境优先"和"生态红线"的战略思想,以环境承载力为基础统筹经济社会发展,对重要的生态系统实行休养生息。以改善环境质量为主线,以大气、水体、土壤污染防治为突破口,切实解决关系人民群众健康的突出环境问题。改革生态环境保护管理体制,强化国家环境执政能力,强化以市场手段为主的多手段运行,努力推进环境制度创新,坚持从硬从严、多元共治、全民行动的方针,全面实现与现代化社会主义强国、全面建成小康社会以及生态文明相适应的环境目标。

| [1] | 刘伟, 苏剑. “新常态”下的中国宏观调控[J]. 经济科学, 2014, (4): 5-13. |

| [2] | 王小广. 新常态下我国2015年经济形势展望和政策建议[J]. 国家行政学院学报, 2014, (6): 75-80. |

| [3] | 王金南, 蒋洪强, 祁京梅, 等. 国家“十三五”环境经济形势预测与对策研究报告[R]. 重要环境决策参考, 2015. |

| [4] | 国家环保总局环境规划院, 国家信息中心. 2008-2020年中国环境经济形势分析与预测[M]. 北京: 中国环境出版社, 2008. |

| [5] | 蒋洪强, 刘年磊, 卢亚灵, 等. 2012-2030年我国四大区域环境经济形势分析与预测研究报告[M]. 北京: 中国环境出版社, 2013. |

| [6] | 环境保护部. 中国环境统计年报2013[M]. 北京: 中国环境出版社, 2014. |

| [7] | 国家统计局. 中国统计年鉴2013[M]. 北京: 中国统计出版社, 2014. |

| [8] | 国内经济形势分析与跟踪课题组. 2014年经济形势分析及2015年展望[R]. 北京: 发改委宏观经济研究院, 2014. |

| [9] | 刘世锦. 中国经济增长十年展望(2014-2023): 在改革中形成增长新常态[M]. 北京: 中信出版社, 2014. |

| [10] | 李善同, 刘云中. 2030年的中国经济[M]. 北京: 经济科学出版社, 2011. |

| [11] | 世界银行国务院发展研究中心联合课题组. 2030年的中国[M]. 北京: 中国财政经济出版社, 2013. |